Расчет финансового цикла. Ранее было рассмотрено понятие продолжительности операционного цикла Do как показателя, характеризующего длительность периода в среднем, в течение которого денежные средства омертвлены в неденежных оборотных активах. Это — оценка прежде всего эффективности [c.135]

Денежные средства сами по себе, т.е. не вложенные в дело, не могут принести доход, с другой стороны, предприятие всегда должно иметь определенную сумму свободных средств в силу сформулированных выше причин — этим определяется необходимость определенной, хотя бы самой минимальной, систематизации подходов к управлению этими активами. В целом система эффективного управления денежными средствами подразумевает выделение четырех крупных блоков процедур, требующих определенного внимания финансового менеджера (аналитика) а) расчет финансового цикла б) анализ движения денежных средств в) прогнозирование денежных потоков г) определение оптимального уровня денежных средств. [c.472]

Расчет финансового цикла [c.472]

Главными показателями эффективности использования оборотных средств являются показатели оборачиваемости. На их основе осуществляются расчеты финансового цикла и управление им. [c.96]

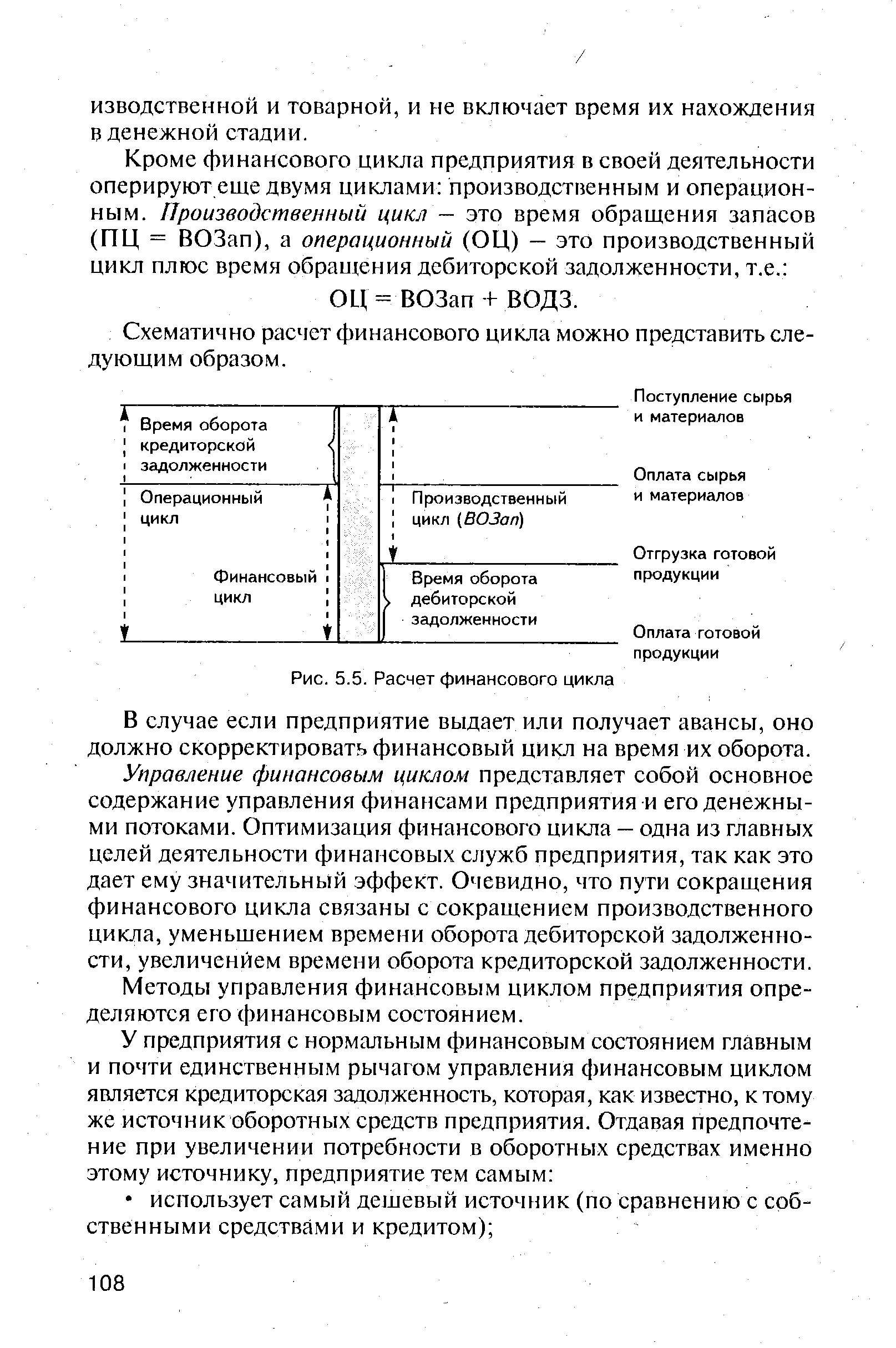

Схематично расчет финансового цикла можно представить следующим образом. [c.108]

| Рис. 5.5. Расчет финансового цикла |  |

Расчет финансового цикла служит основой для планирования и управления денежными средствами. [c.239]

В управлении оборотным капиталом используют также расчет финансового цикла, который меньше операционного на продолжительность среднего периода погашения кредиторской задолженности. [c.76]

Для чего используют расчет финансового цикла в управлении оборотным капиталом [c.91]

Каково значение и последовательность расчета финансового цикла [c.161]

Эти показатели сопоставляют в динамике со среднеотраслевыми данными, нормативами и изучают причины увеличения продолжительности периода нахождения средств в дебиторской задолженности (неэффективная система расчетов, финансовые затруднения у покупателей, длительный цикл банковского документооборота и т.д.). [c.278]

В данном разделе даются характеристика в динамике коэффициентов ликвидности оценка их вероятных прогнозных значений величина собственных оборотных средств оценка продолжительности операционного и финансового циклов. Расчеты делаются на основании данных из разделов 5 и 6 в части, относящейся к оборотным средствам и краткосрочным пассивам. [c.265]

После того как определена потребность в основных и во вспомогательных материалах по различным стадиям финансового цикла (и, соответственно, различным подбюджетам), простым суммированием производится расчет совокупной потребности в материалах по видам продукции. Это делается для планирования бюджета закупок. Калькуляция бюджета закупок производится на основе равенства [c.60]

Иными словами, ликвидность, допустим, балансового остатка незавершенного производства означает, что данный задел незавершенного производства в скором будущем превратится в готовую продукцию, далее — в расчеты с дебиторами (по факту отгрузки) и, наконец, в живые деньги . Поэтому оптимальные и минимально допустимые значения коэффициентов ликвидности сильно зависят от продолжительности кругооборота оборотного капитала компании. Так, в отраслях с длительным финансовым циклом (тяжелое машиностроение) оптимальный коэффициент текущей ликвидности, очевидно, должен быть выше, нежели, например, на предприятиях текстильной или пищевой промышленности, так как чем дольше период кругооборота капитала, тем длительнее срок превращения в денежные средства промежуточных оборотных активов (сырья и материалов, незавершенного производства, готовой продукции, расчетов). [c.83]

В этих условиях необходимо приспосабливать структуру под-бюджетов сводного бюджета компании к специфике построения законодательно установленного плана синтетических счетов б/у. В сфере заготовления МОР это относится к счету 19 Налог на добавленную стоимость по приобретенным ценностям . Строго говоря, следуя определению добавленная стоимость предприятие ежеквартально уплачивает НДС с прибыли от реализации, амортизации основных средств и нематериальных активов и затрат на оплату труда (что и входит в категорию добавленная на данном предприятии стоимость ), а НДС по приобретенным ценностям — это неотъемлемая часть цены закупки. При этом по идее сумма НДС по приобретенным ценностям в составе стоимости закупаемых МОР должна по мере последовательного прохождения стадий финансового цикла включаться в фактический бюджет производства (дебетовый оборот по счету 20), фактическую себестоимость выпуска (дебетовый оборот по счету 43) и, наконец, фактическую себестоимость отгрузки и реализации (дебетовый оборот по счетам 45 и 90). Однако действующими нормативными актами установлен такой порядок, при котором суммы с кредита счета 19 списываются на дебет счета 68 Расчеты с бюджетом лишь по факту реализации продукции, а в производственных затратах и себестоимости выпуска учет текущих материальных затрат ведется на основе стоимости закупок МОР за вычетом НДС. [c.124]

Учет расчетов с поставщиками и подрядчиками ведется фактическим методом в течение бюджетного периода. Стадия расчетов с поставщиками МОР является завершающей в финансовом цикле отметим, что проводка для отражения в бухгалтерском учете образования дебиторской задолженности по поставкам — это та же самая проводка, которая отражает закупку материальных оборотных ресурсов, то есть первую стадию финансового цикла (см. табл. 26) [c.227]

В процессе кругооборота капитала предприятия (финансового цикла) возникают налоги, которые определяют финансовые взаимоотношения предприятия с государством. Учет налогов на предприятии ведется фактическим методом. При этом расчет суммы перечисления в федеральный и муниципальный бюджеты по основным видам налогов (в первую очередь, по налогу на добавленную стоимость и налогу на прибыль) производится на основе принципа оплаты (а не принципа начислений (отгрузки), согласно которому формируются конечные финансовые результаты предприятия). Это обстоятельство накладывает свою специфику на отражение начисления и выплаты налогов в бухгалтерском учете компании. Рассмотрим учет налогов на примере двух основных налогов, которые платят российские предприятия [c.228]

Эффективность использования финансовых ресурсов рассматривается в рамках управления оборотными активами. В частности, здесь рассчитываются оборачиваемость производственных запасов и средств в расчетах, продолжительность операционного и финансового циклов и другие показатели Соответствующие методики и их характеристика приведены в специальной литературе. Здесь лишь отметим, что ускорение оборачиваемости вложений в оборотные активы рассматривается как благоприятная тенденция. [c.274]

Управление кредиторской задолженностью — один из самых трудных видов работы финансовой службы предприятия. Политика в области кредиторской задолженности заключается в управлении длительностью финансового цикла. Финансовый цикл, или период обращения денежной наличности, представляет собой время, в течение которого денежные средства исключены из оборота. Финансовый цикл является частью операционного цикла — времени, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Если бы предприятие рассчитывалось с поставщиками материальных ресурсов и производственных услуг немедленно в момент поставки (расчеты спот), то финансовый цикл по продолжительности совпадал бы с операционным. Но, поскольку между поставками и расчетами с поставщиками также проходит определенный период, финансовый цикл меньше операционного на время обращения кредиторской задолженности. Отсюда следует, что финансовый цикл может быть сокращен как за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, так и за счет замедления оборачиваемости кредиторской задолженности. [c.272]

В-третьих, ускорение оборота на определенной стадии индивидуального кругооборота фондов предприятия приводит к ускорению оборота и на других стадиях производственного цикла (на стадиях снабжения, производства, сбыта и расчетов за готовую продукцию). Производственный (операционный) цикл характеризуется периодом оборота запасов (материальных запасов, незавершенного производства, готовой продукции и товаров) и дебиторской задолженности. Финансовый цикл выражает разницу между продолжительностью производственного цикла (в днях) и средним сроком обращения (погашения) кредиторской задолженности. [c.136]

Большое влияние на финансовые потоки предприятия оказывает также структура его оборотных средств. Расчет потребности и анализ структуры оборотных средств основан на анализе длительности финансового цикла - периода оборота собственных оборотных средств. Важнейшими задачами являются управление запасами, дебиторской и кредиторской задолженностью, оборачиваемостью и рентабельностью текущих активов, себестоимостью готовой продукции. [c.9]

Денежный поток в производственно-финансовом цикле представлен на рис. 9.2. Расчеты длительности операционного и финансового циклов в примере 2. [c.258]

Если в предстоящем периоде продолжительность финансового цикла предприятия не меняется, то расчет прогнозируемого объема текущего финансирования оборотных активов (текущих финансовых потребностей) предприятия осуществляется по упрощенной формуле [c.180]

На третьем этапе расчетов с учетом вскрытых в процессе анализа резервов разрабатываются мероприятия по сокращению прогнозируемого объема текущего финансирования оборотных активов (а соответственно и продолжительности финансового цикла) предприятия. Так как планируемые запасы товарно-материальных ценностей обеспечивают реальный прирост операционной деятельности, основное внимание при разработке таких мероприятий уделяется обес- [c.180]

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств. [c.181]

Для чистоты расчетов следует брать кредиторскую задолженность в части, относящейся к расчетам за поставленное сырье, материалы и услуги (в частности, краткосрочные кредиты и займы, поставщики и подрядчики, векселя к уплате). Но в отношении показателя продолжительности финансового цикла подобного безапелляционного суждения сделать нельзя. Необходим факторный анализ, поскольку, если сокращение продолжительности финансового цикла достигнуто за счет неоправданного замедления оборачиваемости кредиторской задолженности, то подобный факт имеет скорее негативный, нежели позитивный оттенок. [c.133]

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами [c.344]

Второе направление количественного анализа деловой активности предусматривает расчет ряда показателей, характеризующих эффективность использования материальных, трудовых и финансовых ресурсов предприятия. Основными из этих показателей являются продолжительность оборота оборотных средств, продолжительность операционного и финансового циклов, фондоотдача, фондоемкость, рентабельность капитала и продаж, срок окупаемости собственного капитала. [c.121]

Еще один фактор производства, обеспечивающий возможность непрерывной деятельности организации, — это оборотные активы, обеспеченность которыми можно оценивать через расчет показателей оборачиваемости, а затем полученные значения сравнивать с эталонными или среднеотраслевыми значениями. Показатели оборачиваемости целесообразно рассматривать через длительность операционного и финансового циклов. [c.260]

Денежные средства. В условиях рыночной экономики значимость денежных средств и их эквивалентов определяется следующими причинами рутинность (необходимость денежного обеспечения текущих операций), предосторожность (необходимость погашения непредвиденных платежей), спекулятивность (возможность участия в заранее непредусмотренном выгодном проекте). Система эффективного управления денежными средствами подразумевает выделение четырех крупных блоков процедур, требующих определенного внимания финансового менеджера (а) расчет финансового цикла (б) анализ движения денежных средств, (в) прогнозирование денежных потоков, (г) определение оптимального уровня денежных средств. [c.373]

Из лриведенной схемы наглядно видно, что операционный цикл в большей степени характеризует производственно-технологический аспект деятельности предприятия, а финансовый цикл — ее финансовую компоненту. Безусловно, операционный и финансовый циклы взаимосвязаны тем не менее они, в известном смысле, описывают различные стороны процесса функционирования предприятия как хозяйствующего субъекта. На основании схемы несложно построить алгоритм расчета продолжительности финансового цикла D [c.474]

Исходя из полученных результатов расчетов (см. табл. 3.6) деловая активность Райпотребсоюза характеризуется следующими показателями. Продолжительность оборота запасов велика и увеличилась за анализируемый период на 3,66 дня (с 50,49 до 54,15). Так же увеличилась и продолжительность дебиторской задолженности на 4,11 дня (с 6,97 до 11,08), что, естественно, повлекло за собой увеличение операционного цикла на 7,77 дня (с 57,46 до 65,23). Несмотря на увеличение продолжительности кредиторской задолженности на 2,51 дня, все же и финансовый цикл, отражающий отвлечение денежных средств из оборота, увеличился на 7,36 дня и составил к концу анализируемого периода 5,59 дня. Для торговли такая продолжительность значительна и неха- [c.124]

Управление денежными средствами включает анализ и прогнозирование денежного потока, расчет времени обращения денежных средств (финансового цикла), определение оптимального уровня денежных средств, составление бюджета денежных средств. Основная цель управления денежными средствами связана с предотвращением появления ихдефицита при одновременной минимизации их среднего остатка. [c.236]

Смотреть страницы где упоминается термин Расчет финансового цикла

: [c.468] [c.153] [c.213] [c.481] [c.418] [c.102]Смотреть главы в:

Финансовый анализ - методы и процедуры -> Расчет финансового цикла