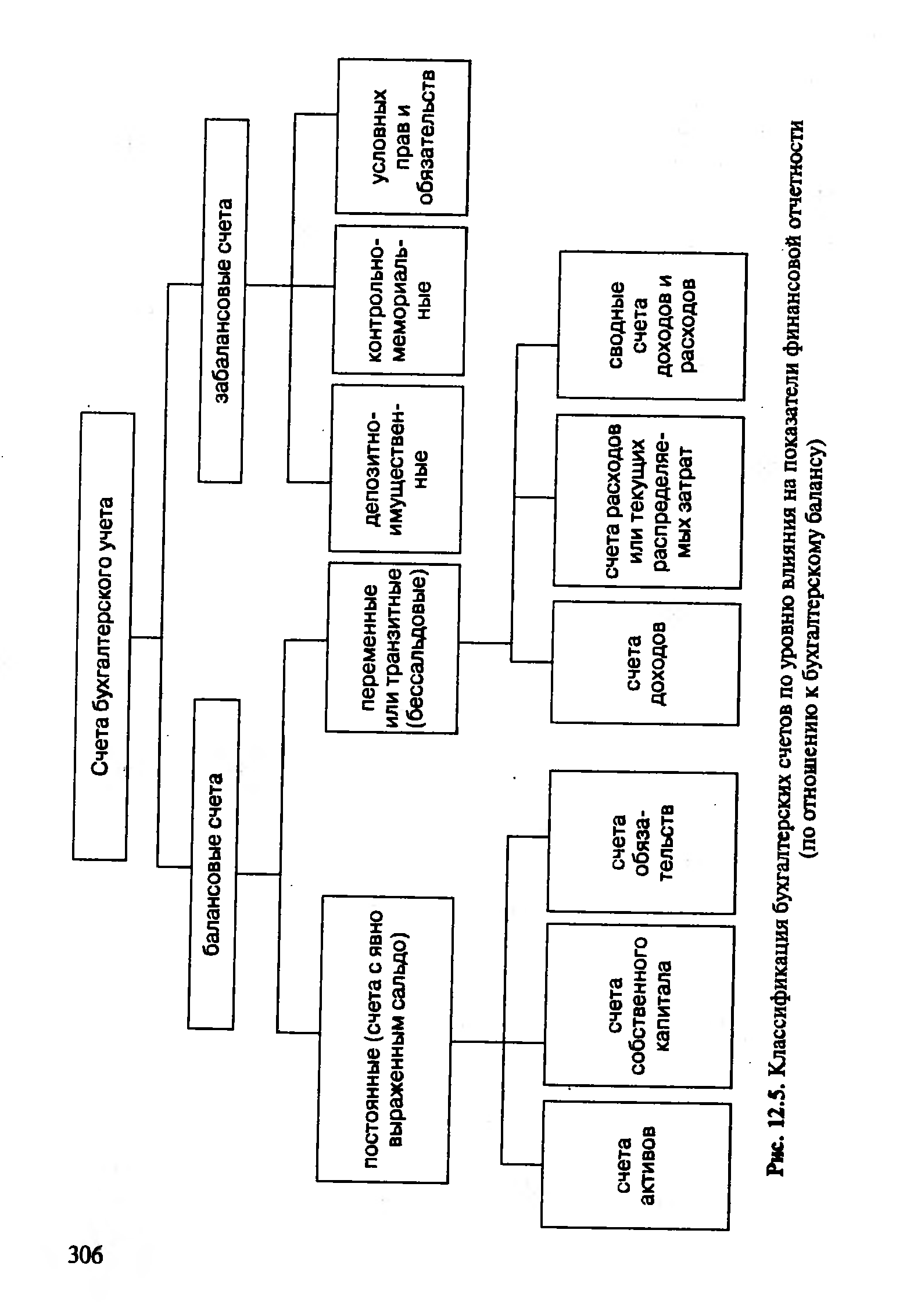

| Рис. 12.5. Классификация бухгалтерских счетов по уровню влияния на показатели финансовой отчетности |  |

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ [c.321]

Классификация бухгалтерских счетов направлена на установление минимума счетов, необходимого и достаточного для описания объектов бухгалтерского наблюдения, распределения (приписки) этих объектов по конкретным счетам, разбивку образованной системы на классы, сгруппированные по определенному общему признаку таким образом, что полученные в результате декомпозиции подмножества сохраняют свойства системы как единого целого. [c.321]

В различных странах отношение к классификации бухгалтерских счетов по экономическому содержанию неоднозначно. В США, Англии и странах британского содружества каждая фирма самостоятельно разрабатывает номенклатуру счетов. В странах континентальной школы учета (Германия, Франция и другие), а также в России такая классификация счетов обеспечивает единое понимание принципов отражения и обобщения производственно-хозяйственной и финансовой деятельности и единообразие построения системы бухгалтерского учета для всех экономических субъектов, независимо от видов деятельности (кроме банков и бюджетных организаций) и форм собственности. [c.323]

Классификация бухгалтерских счетов по структуре и назначению [c.338]

Классификация счетов по экономическому содержанию дает ответ на вопрос что учитывается на бухгалтерских счетах (информация о каких объектах бухгалтерского наблюдения зафиксирована на счете и как связан конкретный счет с другими счетами информационной системы бухгалтерского учета) Классификация бухгалтерских счетов по структуре и назначению не увязывает признаки идентификации счетов с отражаемыми на них экономическими показателями, а исследует и группирует номенклатуру счетов по их назначению в системе бухгалтерских счетов, строению, способам расчета показателей оборотов и конечного сальдо, организации аналитического учета. Таким образом, можно обобщить цели и задачи классификации счетов по структуре и назначению выяснить, как организован и ведется учет на определенных группах счетов. [c.338]

Заметим, что классификации бухгалтерских счетов по местонахождению сальдо и по самостоятельности применения можно рассматривать как подготовительный этап более сложной и обобщающей классификации по структуре и назначению. К примеру, первый уровень классификации по назначению счетов позволяет разделить всю номенклатуру синтетических бухгалтерских счетов на счета, применяемые самостоятельно (на которых отражаются основные показатели, характеризующие объект бухгалтерского наблюдения), и счета регулирующие (уточняющие оценку основных показателей на счетах, применяемых самостоятельно, и употребляемые только в паре со счетами, которые они регулируют). [c.338]

Классификация бухгалтерских счетов [c.344]

В России, наоборот, классификация бухгалтерских счетов всегда выступала предметом детального исследования. Первая российская классификация счетов на личные (корреспонденты) и безличные (делятся на имущественные, включая счет капитала, и результатные, или, как их называл ее автор, — приращений и уменьшений) принадлежит одному из основателей русской бухгалтерской школы К. И. Арнольду. [c.363]

Какова цель классификации бухгалтерских счетов [c.364]

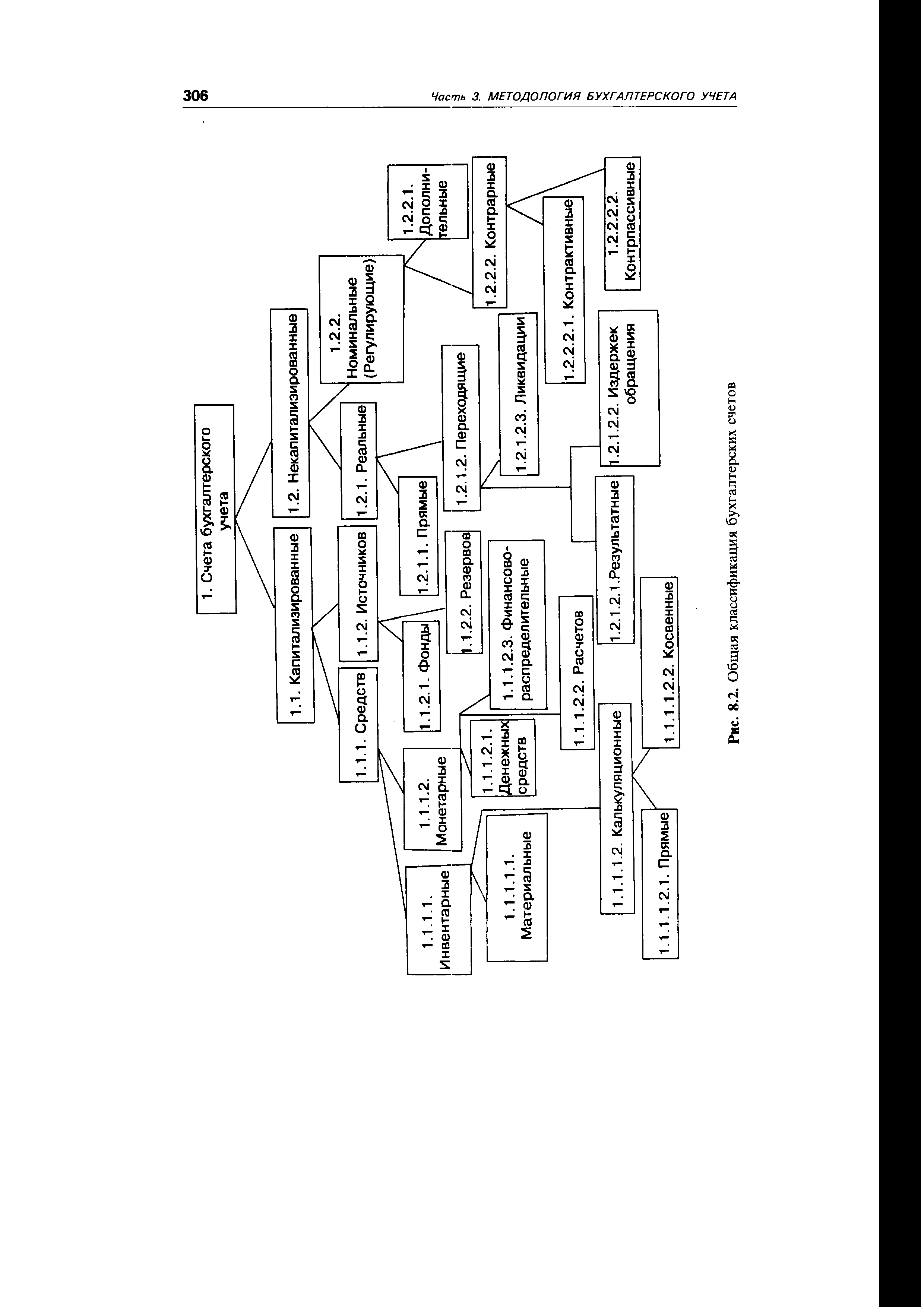

| Рис. 8.2. Общая классификация бухгалтерских счетов |  |

В практике зарубежного учета наиболее распространенными подходами к классификации бухгалтерских счетов является классификация в разрезе пяти элементов. Причем следует отметить, что во многих странах с развитой экономикой нет единого Плана счетов и Инструкции по его применению в нашем понимании. Объясняется это, на наш взгляд тем, что основополагающие положения по составлению бухгалтерской отчетности устанавливаются стандартами. Следовательно, если развитие российского бухгалтерского учета идет по пути разработки национальных стандартов, то необходимо четко представлять себе назначение и статус каждого принимаемого в процессе реализации Программы реформирования документа, включая План счетов, в системе нормативного регулирования бухгалтерского учета. [c.144]

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ [c.41]

Учение об учетной статике и динамике повлияло и на зарождение различных классификаций бухгалтерских счетов. [c.64]

Таким образом, классификация бухгалтерских счетов по назначению и строению позволяет установить, для чего предназначен тот или иной счет и каково его строение, т. е. что записывается в дебет и кредит счета и каково его сальдо. [c.86]

Классификация счетов. Многообразие хозяйственных операций, необходимость их обобщения, группировки и контроля выполнения плановых заданий требуют применения значительного числа бухгалтерских счетов, различных по экономическому содержанию, структуре и назначению. Для более глубокого изучения, понимания и правильного использования счетов разработана экономически обоснованная их классификация, которая представляет собой определенную группировку счетов по наиболее существенным и отличительным признакам. Классификация бухгалтерских счетов строится в зависимости от их экономического содержания, назначения и строения (структуры). [c.47]

Приведем общую схему классификации бухгалтерских счетов по их экономическому содержанию (см. с. 126 -127). [c.128]

Классификация бухгалтерских счетов по структуре и назначению представлена в табл. 1.2. [c.18]

В основу классификации бухгалтерских счетов по структуре положен стандарт учета в каждом бухгалтерском счете, предусмотренном Планом счетов. Если План счетов бухгалтерского учета содержит группировку счетов по экономическому содержанию (счета хозяйственных средств (ресурсов), счета источников их образования, счета процессов и финансовых результатов), то признаком классификации счетов по структуре и назначению являются общие правила учета по каждой группе счетов и ведения аналитического учета. [c.142]

В чем смысл классификаций бухгалтерских счетов [c.111]

Все собранные первичные сведения фиксируются в документах, имеющих свою классификацию. Для обобщения данных служат бухгалтерские счета, где методом двойной записи группируются данные о хозяйственных операциях и их источниках. В связи с этим рассматриваются три формы учета мемориально-ордерная, журнально-ордерная и журнал-Главная. [c.492]

Вторым типом классификации при построении национальных счетов является группировка единиц по институциональным секторам. Она осуществляется с целью исследования потоков доходов и расходов, финансовых активов и пассивов. Классификационной единицей в секторной группировке является институциональная единица, представляющая собой хозяйственную единицу, которая ведет полный набор бухгалтерских счетов, может самостоятельно принимать решение и распоряжаться своими материальными и финансовыми ресурсами. Исключение составляют считающиеся институциональными единицами домашние хозяйства. Они не ведут счетов, но могут распоряжаться своими ресурсами, от своего имени владеть активами и принимать обязательства. Домашние хозяйства являются хозяйствующими субъектами. [c.119]

Николай Александрович Благов (1875— 1942) — русский советский бухгалтер, сторонник объективной трактовки двойной записи на основе закона мены, создатель специальной модели, которая объясняет этот подход. Ему принадлежат наиболее полные классификации бухгалтерских счетов и балансов. Он же обосновал взгляд, согласно которому хронологическая запись (журнал) важнее систематической (Главная книга) и аналитический учет важнее синтетического. В основе бухгалтерского учета лежит система счетов, баланс базируется на них, а не на инвентарной описи. [c.252]

Одна из первых классификаций бухгалтерских счетов по содержанию принадлежит Матье де ля Порту (1685 г.). Он разделил счета на вещественные (материальные) и личные, что соответствовало делению цивилистики на вещное и обязательственное право и открывало длинный ряд содержательных классификаций счетов. Ошибкой М. де ля Порта было то, что он игнорировал тот очевидный факт, что один и тот же счет может и, как правило, должен рассматриваться как с точки зрения вещного, так и обязательственного права. [c.64]

Таким образом,, на примере приведенного плана счетов мы убеждаемся, что основе /efeS лежит рассмотренная ранее классификация бухгалтерских счетов по их экономическому содержанию. Так, счета, включенные в разделы I—VIII, применяются для учета хозяйственных средств и процессов. Счета, входящие в разделы IX—XI плана счетов, используются для учета источников хозяйственных средств. [c.133]

Смотреть страницы где упоминается термин Классификация бухгалтерских счетов

: [c.276] [c.163] [c.94] [c.54]Смотреть главы в:

Теория бухгалтерского учета -> Классификация бухгалтерских счетов