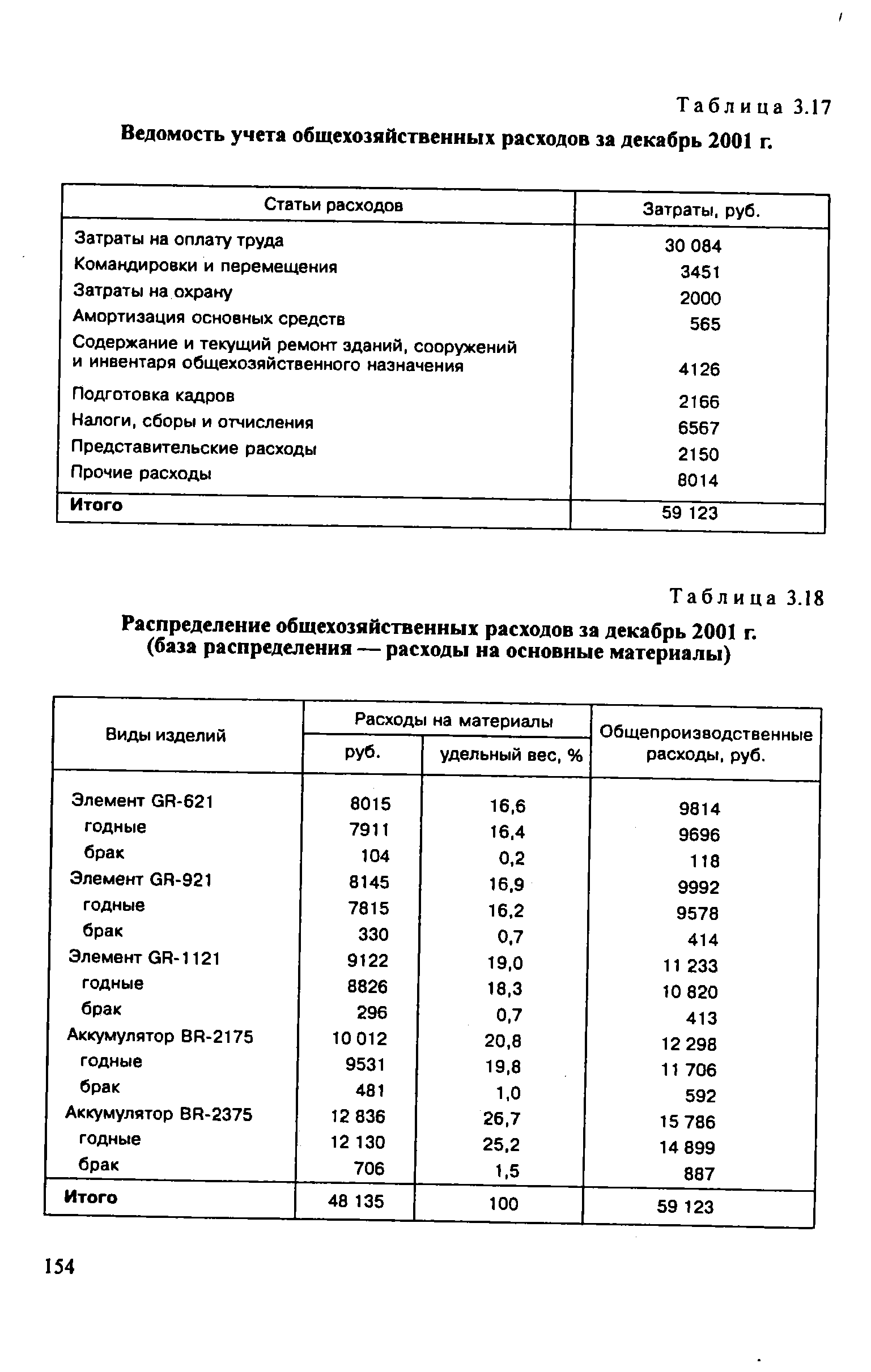

| Таблица 3.17 Ведомость учета общехозяйственных расходов за декабрь 2001 г. |  |

Варианты учета общехозяйственных расходов Существуют два варианта учета общехозяйственных расходов. [c.166]

Учет общехозяйственных расходов [c.260]

Пример корреспонденции счетов по учету общехозяйственных расходов и методике их распределения приведен ниже. [c.263]

Корреспонденция счетов по учету общехозяйственных расходов [c.263]

При журнально-ордерной форме счетоводства журнал-ордер № 10 составляют по итоговым данным ведомости учета затрат цехов (ф. № 12), учета затрат обслуживающих производств и хозяйств (ф. № 13), учета потерь в производстве (ф. № 14), учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов (ф. № 15) и др. [c.280]

J. Подчеркнуты сч. по д-ту, ос- Ведомость 15 "учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов" Ведомость 15 "учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов" Промышленность [c.379]

Ведомость учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов - - X — — — [c.359]

Операции 21, 22, 23. На основании счетов-фактур составьте оборотную ведомость, произведите записи в журнале хозяйственных операций и отразите в ведомости учета общехозяйственных расходов (ф. № 6-ПР). [c.17]

Операция 47. Используя данные предыдущих хозяйственных операций, составьте ведомость учета общехозяйственных расходов по форме № 6-ПР и ведомость учета расходов на продажу готовой продукции, форма № 9-ГТР. Запишите данные в журнал хозяйственных операций. [c.26]

Операция 80. На основании данных бухгалтерского учета по реализации товаров, работ, услуг ОАО "Машиностроитель" формируется налогооблагаемая база для расчета налога на пользователей автомобильных дорог. Исходя из ставки налога, произведите расчет налога и заполните декларацию. Начисление налога отразите в ведомости учета общехозяйственных расходов (ф. № 6-ПР). [c.32]

На предприятиях торговли прибыль от реализации товаров определяется как сумма выручки-нетто (выручка за вычетом НДС и других налогов) за вычетом покупной стоимости реализованных товаров и суммы издержек обращения за проданные товары (с учетом общехозяйственных расходов). [c.86]

Затраты, связанные с приобретением изданий (книг, брошюр, журналов и т. п.) для использования при производстве продукции, выполнении работ, оказании услуг, для управления организации, отражаются по кредиту счетов учета денежных средств в корреспонденции со счетом учета общехозяйственных расходов. [c.37]

Аналитический учет по счету 43 ведут в ведомости № 15 учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов по указанным выше статьям расходов. [c.221]

Малые предприятия, имеющие значительное количество объектов учета, недлительный цикл производственного процесса и учитывающие общехозяйственные расходы обособленно от прямых, могут списывать общехозяйственные расходы на затраты по реализованной продукции (счет 46 "Реализация"). При таком списании производственная себестоимость продукции исчисляется без учета общехозяйственных расходов и будет несопоставима с производственной себестоимостью предприятий, не учитывающих общехозяйственные расходы на отдельном синтетическом счете. [c.383]

Аналитический учет Общехозяйственных расходов осуществляется по группам I. Административно-управленческие расходы II. Хозяйственные расходы III. Непроизводительные расходы. [c.202]

Общехозяйственные расходы предприятия могут быть списаны с кредита счета 26 в дебет счета 46. В этом случае фактическую производственную себестоимость продукции исчисляют без учета общехозяйственных расходов. На счете 46 общехозяйственные расходы будут отражаться отдельной статьей. [c.382]

В Плане счетов бухгалтерского учета основной деятельности железных дорог для учета общехозяйственных расходов предусмотрен одноименный собирательно-распределительный счет № 26. Его применяют самостоятельные подсобно-вспомогательные предприятия, вырабатывающие разнородную продукцию. Учтенные на нем расходы предприятия ежемесячно распределяют между видами продукции или работ пропорционально основной заработной плате производственных рабочих и списывают на счета № 23, 29 и др. Распределение выполняют в ведомости, по итоговым данным которой затем составляют проводки, оформляемые бухгалтерской справкой. В проводках на распределенные суммы в код основного счета седьмым знаком включают статью калькуляции 9 Общехозяйственные расходы . [c.218]

Отсюда следует, что в учете издержек производства подсобно-вспомогательной деятельности предприятий железных дорог отсутствует постатейный разрез общехозяйственных расходов. Зная, какие средства затрачены, предприятие не имеет данных о том, на что эти средства использованы. Осуществляя наряду с перевозочной подсобно-вспомогательную деятельность, линейное предприятие по существу применяет две разные методологии учета общехозяйственных расходов. [c.219]

Такой порядок учета общехозяйственных расходов отвечает лишь требованиям отчетности, т. е. вышестоящих органов управ- [c.219]

Поэтому в линейных предприятиях, имеющих несколько видов деятельности, для учета общехозяйственных расходов лучше использовать одноименный счет № 26. Полученная на счете сумма фактических расходов по окончании месяца по каждой статье и элементу затрат распределяется между синтетическими счетами учета затрат на производство пропорционально базовому показателю. Исключение составляют непроизводительные расходы, которые на счета учета издержек производства и себестоимость отдельных видов продукции, работ и услуг относятся прямым путем. Такой порядок учета общехозяйственных расходов в линейных предприятиях повысит аналитичность информации, усилит контроль за правильностью использования средств и создаст более благоприятные условия для поиска резервов экономии. [c.220]

Учет затрат на производство продукции ведется МП по видам затрат (расходы на оплату труда, материалы, амортизация и др.) по объектам учета, которыми могут быть затраты в целом по предприятию, по видам продукции (работам, услугам), местам производства продукции, лицам, ответственным за производство и т. п. Наряду с этим МП может вести учет затрат по объектам учета в разрезе прямых затрат и косвенных расходов. В данном случае МП, имеющее, значительное количество объектов учета (видов продукции, субъектов производства и т. п.), и недлительный цикл производственного процесса, при учете общехозяйственных расходов обособленно от прямых расходов, могут списывать их ежемесячно полностью на затраты реализованной продукции (счет 46). [c.235]

Варианты учета общехозяйственных расходов Существует два варианта учета общехозяйственных расходов. Первый (традиционный) вариант предусматривает по окончании отчетного периода распределение сальдо счета 26 между объектами калькулирования и списание его на дебет счета 20. В этом случае на счете 20 собираются все затраты, связанные с производством, и определяется полная себестоимость готовой продукции. [c.152]

В основе второго варианта лежит западная система учета "директ-костинг", предусматривающая разделение всех затрат организации по признаку их взаимосвязи с производством и калькулирование неполной (ограниченной) себестоимости продукции. Сущность его заключается в том, что по окончании отчетного периода сальдо счета 26 в полной сумме списывается на дебет счета 46. Исходной предпосылкой системы "директ-костинг" является утверждение, что общие расходы по управлению в организации не связаны прямо с объемом произведенной продукции и поэтому не должны включаться в ее себестоимость, а должны вычитаться из выручки от реализации продукции при определении финансового результата хозяйственной деятельности. Данный вариант учета общехозяйственных расходов предполагает принципиально иной подход к проблеме калькулирования себестоимости продукции. [c.153]

Статья 1 дебета счета 25-1 будет корреспондировать только с кредитом счета 02 статья 2 — с кредитом счетов 10, 70, 69, 89, 23 и др. статья 5 — только с кредитом счета 13 Износ МБП . Такое построение ведомости позволяет анализировать состав затрат, контролировать правильность ведения бухгалтерского учета. Преимущество ведомости № 12 — наличие показателей Итоги за месяц , По смете за месяц , Фактически с начала года , По смете на квартал (год) к счетам 25-1 и 25-2. Сопоставление этих показателей дает возможность выявить резервы для снижения себестоимости продукции, бороться с перерасходами. Данные Фактически с начала года используются для анализа расходов по управлению и обслуживанию производств. Аналитический учет общехозяйственных расходов осуществляется в ведомости № 15 точно в таком же порядке, как и по счетам 25-1 и 25-2 в ведомости № 12. [c.272]

Выписка из ведомости № 15 учета общехозяйственных расходов [c.328]

Общехозяйственные расходы. Учет общехозяйственных расходов ведут в ведомости № 15 (см. с. 328). Ведомость открывают на месяц, она является регистром аналитического учета по счету 26 Общехозяйственные расходы . Основанием для записи сумм расходов в ведомость служат данные разработочных таблиц распределения затрат и расчеты. [c.330]

Учет общехозяйственных расходов предприятий, занятых производством экспортной продукции, ведется на счетах 25 Общепроизводственные расходы и 26 Общехозяйственные расходы . Организация учета затрат по производству экспортной продукции аналогична ведению учета затрат при производстве продукции внутри страны. [c.415]

ОСНОВНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ [c.120]

Для отражения операций по учету общехозяйственных расходов в регистрах журнально-ордерной формы предназначен журнал-ордер №10. В нем целесообразно все расходы сгруппировать по разделам [c.264]

Если предприятие заявило в учетной политике на 1999 г. метод определения выручки для целей налогообложения по мере оплаты продукции, то при списании в бухгалтерском учете общехозяйственных расходов в дебет счета 46, в налоговом учете, т.е. в расчете фактического налога на прибыль появится дополнительная корректировка налогооблагаемой базы. Налогооблагаемая база по прибыли, в этом случае, должна быть увеличена на сумму общехозяйственных расходов, относящихся к отгруженной, но не оплаченной продукции. [c.101]

Регистрами бухгалтерского учета общехозяйственных расходов является ведомость № 15 к журналу-ордеру № 10 и 10/1, вспомогательные ведомости или машинограммы при использовании ЭВМ. [c.262]

Аналитический учет общехозяйственных расходов ведут в ведомости учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов (ф. № 15), а при использовании ЭВМ - в соответствующей машинограмме. Ведомость составляют на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств, расчета амортизации основных средств, износа малоценных и быстроизнашивающихся предметов и листков-расшифровок по прочим денежным расходам. По окончании месяца общехозяйственные расходы распределяют и списывают на основное, вспомогательное и непромышленное производства и хозяйства и другие счета затрат. [c.185]

Вторую группу составляют производства и хозяйства, учитывающие основные специфические и основные общие расходы непосредственно на статьях номенклатуры, предусмотренных для учета основных расходов, при обособленном учете общехозяйственных расходов в соответствии с их номенклатурой (раздел XI). К производствам и хозяйствам с такой организацией учета расходов относятся льдозаводы и пункты льдозаготовок электростанции водоснабжение и содержание санитарно-технических устройств [c.209]

Аналитический учет общехозяйственных расходов также ведут в аналогичной ведомости, а при использовании ПЭВМ — в соответствующей машинограмме. [c.125]

Указанная корреспонденция счетов отражается при журналь-но-ордерной форме счетоводства в ведомости № 12 учета затрат цехов, в ведомости № 15 учета общехозяйственных расходов, а затем в журналах-ордерах № 10 и 10/1. [c.229]

Смотреть страницы где упоминается термин Учет общехозяйственных расходов

: [c.316] [c.326] [c.279] [c.192]Смотреть главы в:

Бухгалтерский учет -> Учет общехозяйственных расходов

Заработная плата и другие расчёты с физическими лицами -> Учет общехозяйственных расходов