Важное место в имуществе предприятия занимает оборотный капитал - часть капитала, вложенная в текущие активы. Основные задачи анализа оборотного капитала [c.201]

Основными источниками информации для анализа оборотного капитала служат бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма № 2), данные первичного бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. [c.201]

В анализе оборотного капитала производится группировка оборотного капитала по основным признакам, определяется изменение состава и структуры оборотного капитала, источники формирования и показатели эффективности использования. [c.222]

Анализ оборотного капитала [c.342]

При анализе основного капитала используют коэффициенты обновления, выбытия и износа основных фондов, фондоотдачи, капиталоемкости основного капитала и другие показатели. При анализе оборотного капитала применяют показатели его материалоемкости, энергоемкости, металлоемкости, оборачиваемости, ликвидности и др. [c.346]

Тема №5 Анализ оборотного капитала предприятия [c.153]

Основным подходом к анализу деятельности банка является определение цели проводимого анализа, т. е. того, какие взаимосвязи и взаимозависимости анализ выявляет и какую задачу в конечном итоге решает. Накопленная с XVI века н.э. теория и практика бухгалтерского учета и финансового анализа имеет следующие основные подходы в области балансовых обобщений капитальное уравнение баланса (анализ собственного капитала, при котором рассматривается влияние отдельных хозяйственных операций на капитал, а не только на размеры актива и пассива баланса) модифицированное балансовое уравнение (анализ оборотного капитала) основ- [c.533]

Модифицированное балансовое уравнение (анализ оборотного капитала) или теория выделенных фондов В основе теории лежит уравнение [c.534]

Моделирование и анализ оборотного капитала [c.65]

Анализ оборотного капитала (оборотных производственных фондов) имеет важное значение хотя бы потому, что в себестоимости большинства видов промышленной продукции в России главной статьей затрат являются расходы на сырье, топливо, материалы и полуфабрикаты. Конечно, в большинстве случаев стоимость основного капитала фирмы намного больше, чем оборотного. Но основной капитал переносит свою стоимость на изготавливаемую продукцию несколько лет, а оборотный — не более чем за год. [c.153]

Главным показателем при анализе оборотного капитала является материалоемкость. Она рассчитывается по формуле [c.153]

Свой основной капитал фирма анализирует по ряду направлений 1) динамика основных фондов 2) их структура 3) обновление, выбытие и износ основных фондов 4) их технический уровень 5) эффективность использования. При анализе оборотного капитала изучается прежде всего материалоемкость и ее производные — энергоемкость, металлоемкость и т. д. [c.165]

А что же имеют в виду под вложенным капиталом в формуле расчета нормы прибыли на вложенный капитал Нередко думают, что вложенный капитал -это вся сумма активов фирмы. Однако сегодня многие исследователи при оценке эффективности системы управления фирмой берут для расчета нормы прибыли другие исходные данные. Одни ведут расчеты нормы прибыли на вложенный капитал в виде нетто-активов фирмы, другие-в виде акционерного капитала, третьи-в виде оборотного капитала. Поскольку объем капиталовложений замеряется в определенный момент времени, норму прибыли на вложенный капитал рассчитывают на основе средней суммы капиталовложений между двумя моментами времени (например, между 1 января и 31 декабря одного и того же года). Норму прибыли на вложенный капитал можно также рассчитывать в виде внутренней нормы на основе анализа будущих поступлений наличными, приведенными в оценке настоящего времени (подробно об этом методе см. в любом учебнике по проблемам финансирования). Цель всех этих замеров состоит в выяснении, сколь эффективно использует фирма свои ресурсы. По мере роста инфляции, конкурентного давления и стоимости капитала подобные замеры служат важным барометром маркетинга и эффективности системы управления фирмой. [c.692]

Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, переход авансированных на производство средств в денежную форму и начало следующего кругооборота оборотного капитала. Изменение в объеме реализации оказывает существенное влияние на финансовые результаты предприятия, следовательно постоянное наблюдение за процессом реализации продукции, осуществление оперативного контроля, проведение факторного анализа прибыли от реализации продукции крайне необходимы. [c.97]

Объектом исследования бухгалтерского финансового учета является предприятие в целом как самостоятельное юридическое лицо. Дня оценки эффективности функционирования предприятия по данным внешней финансовой отчетности рассчитываются не только показатели платежеспособности и ликвидности предприятия, но и показатели, используемые для анализа структуры капитала, а также коэффициенты оборачиваемости оборотных средств. В целях анализа доходности предприятия в системе финансового учета наряду с абсолютными показателями (балансовой, чистой, нераспределенной прибыли) используют ряд показателей рентабельности. При этом в финансовом анализе под рентабельностью обычно понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие. Экономический смысл данного показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или привлеченных), вложенных в предприятие. [c.390]

В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала. [c.269]

В процессе последующего анализа необходимо изучить изменение оборачиваемости оборотного капитала на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала. Для этого средние остатки отдельных видов оборотных активов нужно разделить на сумму однодневного оборота по реализации. [c.288]

Та б л и ц а 13.15. Анализ продолжительности оборота оборотного капитала [c.289]

В заключение анализа разрабатывают мероприятия по ускорению оборачиваемости оборотного капитала. [c.290]

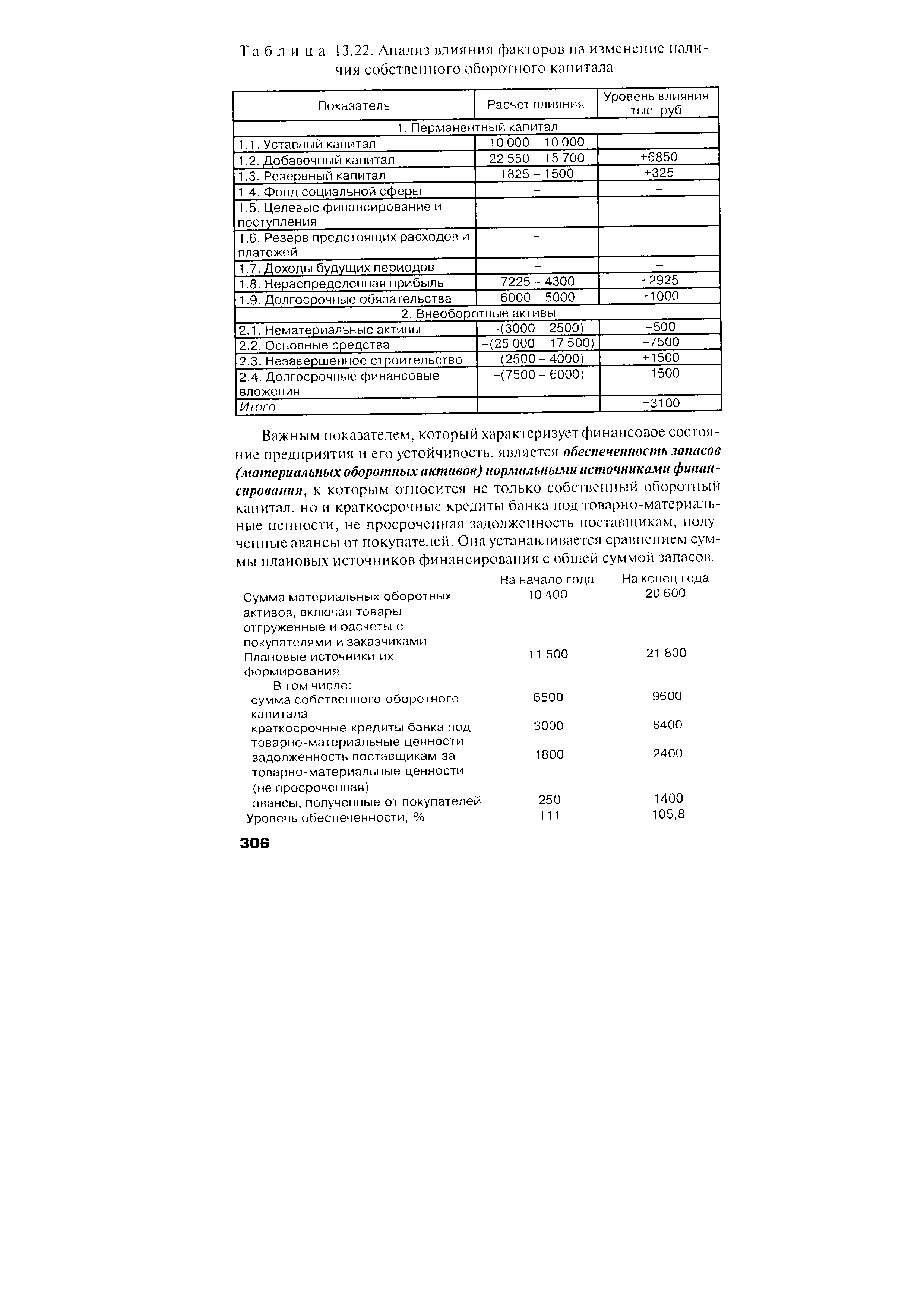

| Таблица 13.22. Анализ влияния факторов на изменение наличия собственного оборотного капитала |  |

При анализе основных средств рассматриваются понятия уставного и авансированного капитала, показатели использования и эффективности использования основных средств. Анализу оборотных средств предшествует характеристика оборотных средств организации, приводится система коэффициентов оборачиваемости оборотных средств, методы оценки эффективности использования оборотных средств. Изучаются основы инвестиционного анализа, система показателей оценки эффективности инвестиций. [c.243]

При анализе эффективности использования оборотного капитала необходимо исследовать все составляющие как операционного, так и финансового циклов, выявить и реализовать резервы ускорения оборачиваемости оборотных средств. Операционный цикл (0ц, Фц) измеряется временем полного оборота всех средств организации, включая средства в виде кредиторской задолженности по поставкам сырья и материалов. Финансовый цикл (Оц, Фц) измеряется временем от оплаты сырья и материалов до момента возврата средств в виде выручки за реализованную продукцию [c.298]

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс, приложение к балансу по ф. №5, отчет о финансовых результатах, формирование информации в которых осуществляется методом начисления, а не кассовым методом. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному притоку или оттоку денежных средств в организации. [c.300]

Результаты проведенного факторного анализа показывают, что на прирост рентабельности активов наибольшее воздействие оказали такие факторы, как увеличение оборачиваемости оборотных активов (+5,98%), увеличение дебиторской задолженности в чистых оборотных активах (+2,9%) и прирост доли чистых активов в общей стоимости активов организации (+0,15%), ибо достаточный объем собственного оборотного капитала не требует отвлечения средств на приобретение оборотных активов в долг за счет заемных средств, цена которых имеет тенденцию к увеличению, что приводит к росту расходов и в конечном итоге к снижению рентабельности активов. На снижение рентабельности активов в приведенном примере оказали влияние превышение более чем в два раза кредиторской задолженности над дебиторской задолженностью (-1,5%) снижение доли чистых оборотных активов в чистых активах организации (-1,35%) и др. [c.143]

Предлагаемый далее для анализа показатель характеризует дополнительное привлечение (высвобождение) средств в оборот, вызванное замедлением (ускорением) оборачиваемости оборотного капитала. При замедлении в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, экономии, что влияет на прирост объемов производства, и как следствие — на финансовые результаты. [c.156]

Чистая (нераспределенная) прибыль характеризует реальный прирост (наращение) собственного капитала организации. В связи с этим в научной и учебной литературе по финансовому анализу студент при желании найдет различные определения понятия финансовый результат в зависимости от того, какая сторона деятельности в каждом конкретном случае рассматривается. В целом в понятие финансовый результат вкладывается определенный экономический смысл либо превышение (снижение) стоимости произведенной продукции над затратами на ее производство либо превышение стоимости реализованной продукции над полными затратами, понесенными в связи с ее производством и реализацией либо превышение чистой (нераспределенной) прибыли над понесенными убытками, что в конечном итоге является финансово-экономической базой приращения собственного капитала организации. Кроме того, положительный финансовый результат свидетельствует также об эффективном и целесообразном использовании активов организации, ее основного и оборотного капитала. [c.285]

С помощью вертикального сравнительного анализа изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом (удельный вес собственного капитала в общей его сумме), соотношение частей целого между собой (например, собственного и заемного капитала, основного и оборотного капитала), а также влияние факторов на уровень результативных показателей путем сравнения их величины до и после изменения соответствующего фактора. [c.55]

Классификация активов предприятия. Анализ динамики и структуры основного и оборотного капитала. Методика определения потерь из-за обесценивания монетарных активов. [c.278]

Показатели оборачиваемости капитала. Методика их расчета и анализа. Факторы изменения продолжительности оборота совокупного и оборотного капитала. Эффект от ускорения оборачиваемости капитала. Пути сокращения продолжительности его оборота. [c.313]

Анализ продолжительности оборота оборотного капитала [c.317]

В заключение анализа разрабатывают мероприятия по ускорению оборачиваемости оборотного капитала. Основные пути ускорения оборачиваемости капитала [c.319]

Полъяблопекая Л. М., Поздняков К. К. Анализ оборотного капитала акционерных обществ открытого типа // Финансы. 1998. № 3. С. 19. [c.179]

Виды и источники образования оборотного капитала. Методы расчета потребности в оборотном капитале и его важнейших элементах. Удельные расходы, их структура, анализ их изменений. Характеристики наличия и оборачиваемости капитала. Использование1 материальных ресурсов как элемент затрат на производство. Материале- и энергоемкость. Оценка эффективности применения и потребления оборотного капитала. [c.492]

Формула Бринсмейда, опубликованная, по свидетельству В. В. Померанцева, в 1911 г. (точных библиографических данных он не приводит), как показал наш анализ, представляет собой детализацию формулы Моркилла, в которой раздельно учитываются предварительные затраты С (покупка рудника, стоимость горного и обогатительного оборудования, строений), первоначальный оборотный капитал W, проценты на этот капитал / , число лет освоения и разработки Т. Прибыль же подсчитывается как произведение удельной (на 1 т руды) прибыли и на условные запасы руды Q [c.52]

Объектом исследования бухгалтерского финансового учета является предприятие в целом как самостоятельное юридическое лицо. Для оценки эффек тивности его функционирования, по данным внешней финансовой отчетности, рассчитываются разнообразные показатели платежеспособности и ликвидности предприятия показатели, используемые для анализа структуры капитала коэффициенты оборачиваемости оборотных средств. [c.32]

Скорость оборота товарно-материальных запасов, в частности готовой продукции, производственных запасов является одним из главных факторов, влияющих на общую оборачиваемость оборотного капитала. Производственные запасы (сырье, материалы) предоставляют организации свободу в осуществлении закупок. Уровень запасов должен быть достаточно высоким для удоатетворения потребности в них в случаях необходимости. Основными показателями, рассчитываемыми в данном блоке анализа оборотных активов, являются [c.162]

Смотреть страницы где упоминается термин Анализ оборотного капитала

: [c.145] [c.109] [c.20]Смотреть главы в:

Анализ финансово-экономической деятельности предприятия -> Анализ оборотного капитала