После чего за счет пополнившегося капитала возмещается прирост износа и производятся выплаты. Для этого используется как собственный, так и заемный капитал, а оставшаяся часть экономических активов по содержанию формирует в окончательном виде собственный и заемный капитал предприятия [c.116]

Очевидно, что значение TIE должно быть больше единицы, в противном случае предприятие не сможет в полном объеме рассчитаться с внешними инвесторами по текущим обязательствам. В нашем примере Т1Е=(67+10) 10 = 7,7. Если показатель стабильно имеет такое высокое значение, а это можно видеть при анализе в динамике, то можно говорить о весьма благоприятной перспективе в отношениях с поставщиками заемного капитала — предприятие генерирует прибыль в объеме, достаточном для выполнения расчетов. [c.351]

Достаточная устойчивость собственный капитал превышает нефинансовые активы, составляющие производственный потенциал предприятия величина данного превышения образует собственный капитал в форме немобильных финансовых активов собственных денежных средств предприятие не имеет, т.к. все денежные средства вместе с частью немобильных финансовых средств выполняют функцию покрытия обязательств (заемного капитала) предприятие имеет потенциальную способность к инвестициям, хорошую финансовую маневренность за счет собственных финансовых активов, надежную финансово-экономическую устойчивость, нижней границей которой является состояние равновесия. [c.373]

ЗАЕМНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ [c.26]

Заемный капитал предприятия может выступать в следующих формах долгосрочный заемный капитал (на срок более одного года) и краткосрочный заемный капитал (на срок менее одного года). [c.26]

Структура краткосрочного заемного капитала предприятия складывается из следующих позиций [c.27]

Ликвидный денежный поток тесно связан с показателем финансового рычага и может использоваться при принятии решений об условиях использовании заемного капитала предприятием. [c.203]

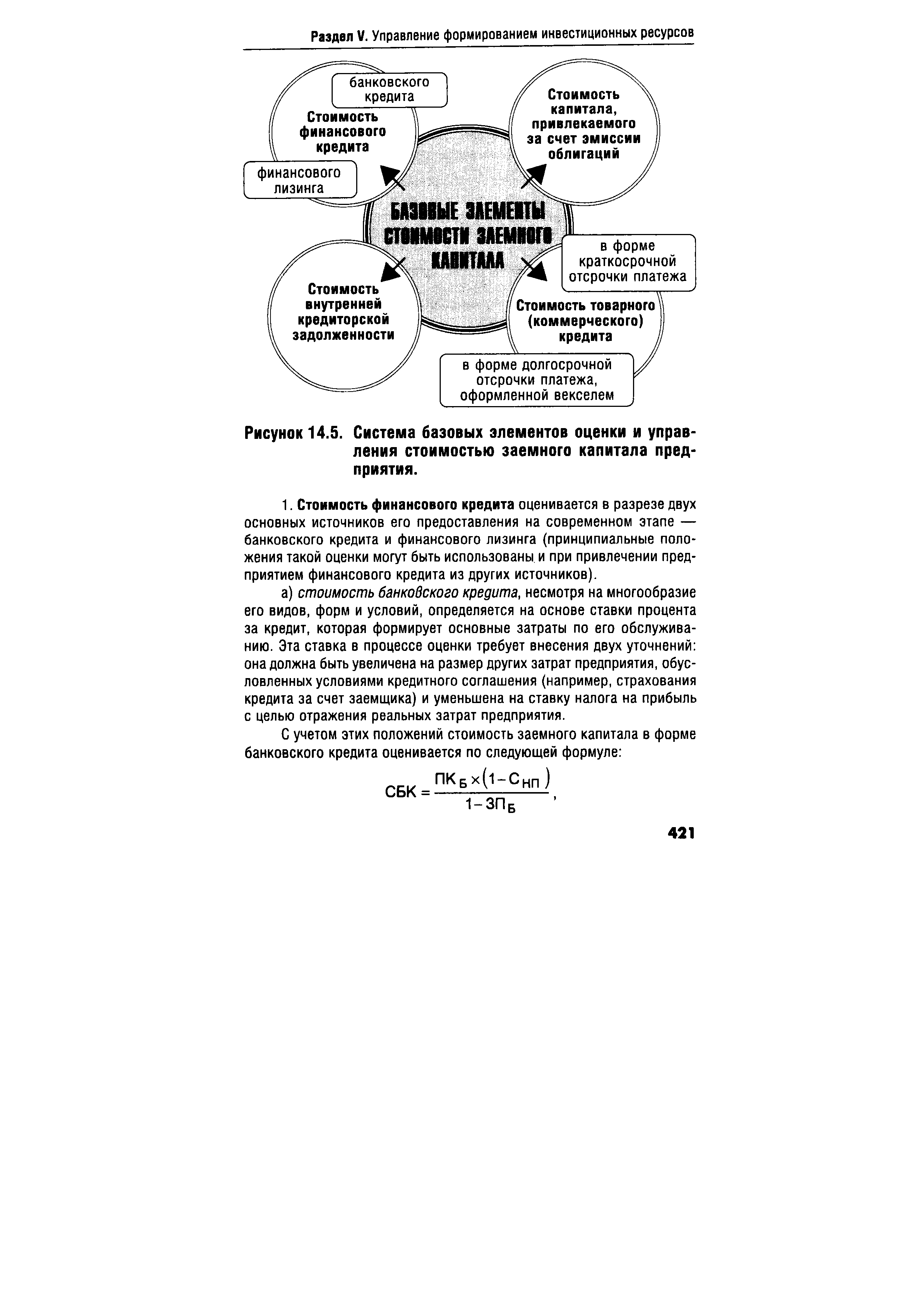

| Рисунок 14.5. Система базовых элементов оценки и управления стоимостью заемного капитала предприятия. |  |

Привлекая заемный капитал, предприятие принимает на себя обязательство [c.16]

Инвестиционные вложения (затраты) собственного и заемного капитала предприятия - сумма потребности в собственном и заемном капитале для реализации намечаемого проекта (в данном случае величина собственного и заемного капитала предприятия по балансу на последнюю отчетную дату, т. е. на конец нулевого (базового) года плюс возможное увеличение собственного и заемного капитала в процессе реализации проекта). [c.212]

Заемный капитал. Предприятия могут,иметь разные виды заемного капитала цена каждого из них легко может быть подсчитана. [c.185]

Например, собственникам важно установить эффективность использования активов, собственного и заемного капитала предприятия, их способность генерировать максимальный объем дохода (прибыли). Персонал заинтересован в информации о прибыльности и стабильности предприятия как работодателя с целью иметь гарантированную оплату своего труда и рабочее место. [c.8]

Заемный капитал предприятия образуется за счет кредитов государственных и региональных органов, долгосрочных кредитов банков и других инвестиционных организаций, а также облигационных займов. [c.249]

Следующим значимым показателем для измерения совокупных экономических результатов, достигаемых при различном соотношении собственного и заемного капитала предприятия, является показатель "финансовый рычаг", который измеряет эффект, заключающийся в повышении рентабельности собственного капитала с помощью увеличения доли заемного капитала в общей его сумме. [c.131]

Цена заемного капитала предприятия зависит от годовой процентной ставки по кредиту и правил учета процентных выплат при налогообложении прибыли. Если процентные выплаты по займу производятся из чистой прибыли предприятия, то цена капитала равна годовой процентной ставке. Если процентные выплаты по займу исключаются из налогооблагаемой прибыли, то цена заемного капитала определяется по формуле [c.260]

ЗК — общая сумма используемого заемного капитала предприятия. [c.105]

Учет этих факторов производится в процессе целенаправленного управления стоимостью собственного и заемного капитала предприятия. [c.230]

ЗАЕМНЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ (финансовые обязательства) [c.290]

Основными элементами заемного капитала предприятия являются выпущенные им облигации и долгосрочные ссуды банка. [c.132]

Финансовый кризис, вызванный неоптимальной структурой капитала предприятия. Вследствие высокой доли используемого заемного капитала предприятие теряет свою финансовую устойчивость, вынуждено привлекать финансовые ресурсы из внешних источников на менее выгодных условиях, что в конечном итоге ограничивает возможности формирования его чистого денежного потока. [c.215]

Доли собственного и заемного капитала предприятия прямо зависят от интересов участников финансовых отношений, а сама структура капитала предприятия во многом определяется структурой этих интересов (интересы собственников предприятия и интересы кредиторов предприятия). Таким образом, структура интересов определяет структуру капитала предприятия, а в конечном счете и структуру власти в ней. [c.13]

В данном случае предельно допустимая величина заимствований установлена на уровне 50 млн руб. При таком объеме заимствований заемный капитал предприятия возрастет с 300 млн руб. на 31.12. Л г. до 350 млн руб. на конец N + 1 г. Теперь можно рассчитать [c.349]

КОЭФФИЦИЕНТ ЗАДОЛЖЕННОСТИ — отношение задолженности заемного капитала предприятия, фирмы к стоимости собственного капитала. [c.312]

По той причине, что размер и стоимость заемных средств, привлекаемых для финансирования инвестиций по проекту, уже учтены в расчете самих прогнозируемых денежных потоков, в ней не принимается во внимание разная стоимость использования собственного и заемного капитала предприятия. [c.60]

Использование метода накопления активов предполагает оценку предприятия по сумме рыночной или ликвидационной, но не балансовой (остаточной) стоимости его активов - за вычетом (в простейшем случае) совокупной кредиторской задолженности фирмы (заемного капитала предприятия) на момент ее оценки. [c.93]

Инвесторы участвуют в доходах от реализаций инвестиций на правах долевой собственности. Заемные источники инвестиций образуют заемный капитал предприятия. [c.56]

Примечание, финансовая деятельность - деятельность, которая приводит к изменениям размера собственного и заемного капитала предприятия (движение уставного фонда, кредиты банка, займы, расчеты с учредителями и пр). [c.347]

Применяя модель денежного потока для всего инвестированного капитала, мы условно не различаем собственный и заемный капитал предприятия и считаем совокупный денежный поток. Исходя из этого, мы прибавляем к денежному потоку выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по этой модели является рыночная стоимость всего инвестированного капитала предприятия. [c.107]

Изменение задолженности предприятия (общая сумма заемного капитала предприятия, включая дебиторскую задолженность за сырье и готовую продукцию). [c.82]

СТРШ9РР КРПИТРПР ПРЕДПРИЯТИЯ 1. Сумма собственного капитала предприятия 2. Сумма заемного капитала предприятия 1. Коэффициент автономии 2. Коэффициент финансирования (коэффициент финансового леве-риджа) [c.489]

ЧИСТЫЕ ОБОРОТНЫЕ АКТИВЫ (ЧИСТЫЙ РАБОЧИЙ КАПИТАЛ) [net working apital] — сумма оборотных активов, финансируемых за счет собственного и долгосрочного заемного капитала предприятия. [c.457]

Правильный ответ г), так как норма дохода, равная средневзвешенной стоимости капитала оцениваемого предприятия учитывает норму дохода, предъявляемую к заемному капитала предприятия и этим компенсирует неучет выплаты процентов за кредит при прогнозировании бездолговых денежных потоков фирмы. [c.71]

Заемный капитал предприятия полностью состоял1 из кредиторской задолженности (табл. 1.16), но его структура существен- [c.80]

Предметом настоящего курса является -управление финансовым направлением деятельности коммерческих банков. Характерным признаком данного типа предприятий выступает совмещение двух важнейших аспектов хозяйственной деятельности - производственного и финансового. Таким образом для кредитной организации финансовый менеджмент должен рассматриваться как приоритетное направление управления, что и определяет его практическую актуальность. Дополнительным ролеобразующим фактором является структура финансовых ресурсов банка. Для большинства предприятий основным их элементом выступают собственные средства, для банков же - привлеченный (т.е. заемный) капитал. Это обуславливает особые требования к эффективности управленческих решений, связанных с организацией движения потоков денежных средств и конкретных финансовых операций. Наконец, ни в одной из сфер предпринимательской деятельности государственное регулирование не осуществляется в таком объеме как в кредитно-финансовой. Необходимость соблюдения установленных Центральным банком нормативов и ограничений выдвигает дополнительные требования по большинству направлений финансового менеджмента. Указанные выше факторы определяют настоящий курс в качестве профилирующего при подготовке банковских служащих любого должностного уровня. [c.475]

Смотреть страницы где упоминается термин Заемный капитал предприятия

: [c.97] [c.79] [c.33] [c.38] [c.124] [c.515] [c.101] [c.131] [c.218] [c.101]Смотреть главы в:

Самоучитель по составлению бухгалтерской отчетности -> Заемный капитал предприятия