Порядок проведения инвентаризации расчетов можно представить для наглядности в виде табл. 17. [c.118]

| Таблица 17 Практика проведения инвентаризации расчетов |  |

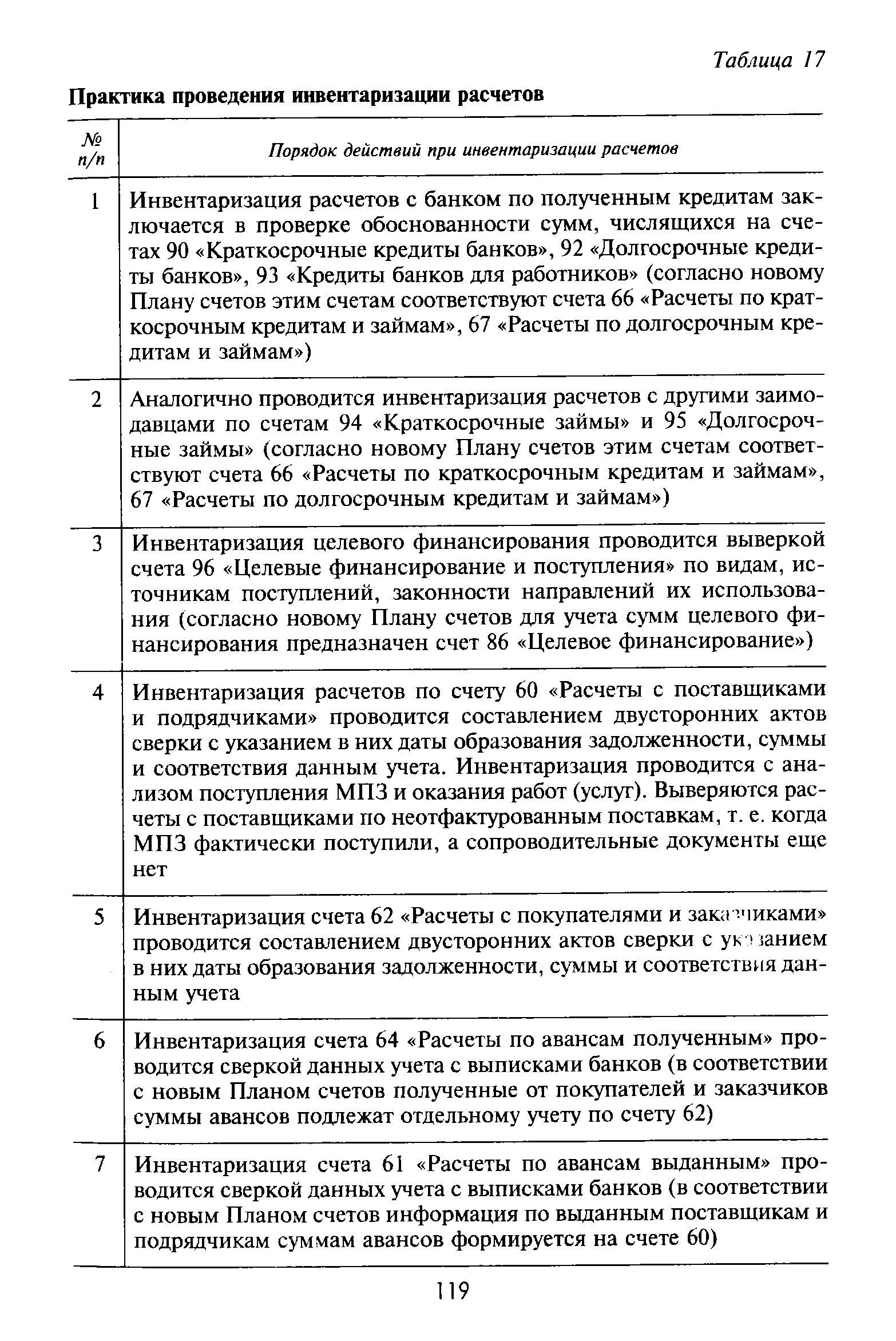

Инвентаризация расчетов с банком по полученным кредитам заключается в проверке обоснованности сумм, числящихся на счетах 90 Краткосрочные кредиты банков , 92 Долгосрочные кредиты банков , 93 Кредиты банков для работников (согласно новому Плану счетов этим счетам соответствуют счета 66 Расчеты по краткосрочным кредитам и займам , 67 Расчеты по долгосрочным кредитам и займам ) [c.119]

Аналогично проводится инвентаризация расчетов с другими заимодавцами по счетам 94 Краткосрочные займы и 95 Долгосрочные займы (согласно новому Плану счетов этим счетам соответствуют счета 66 Расчеты по краткосрочным кредитам и займам , 67 Расчеты по долгосрочным кредитам и займам ) [c.119]

Проводится инвентаризация расчетов с филиалами, выделенными на самостоятельный баланс [c.120]

Главная задача инвентаризации расчетов — это выявление долгов, безнадежных для взыскания. Во-первых, это позволяет сделать данные баланса более достоверными для внешних пользователей. Во-вторых, уменьшить налогооблагаемую прибыль для организаций, ведущих учет выручки по отгрузке (п. 15 Положения о составе затрат). [c.121]

При инвентаризации расчетов с покупателями, поставщиками, подотчетными лицами, рабочими и служащими, депонентами и другими дебиторами и кредиторами следует тщательно проверять остатки и обоснованность сумм, числящихся на счетах расчетов. Для этого следует провести согласование с дебиторами и кредиторами по всем расчетным счетам бухгалтерских регистров учета, и прежде всего Главной книги, и первичным документам, т.е. договорам, ведомостям и банковским выпискам с расчетного счета. При невозможности решить возникающие разногласия в рабочем порядке требуется обратиться в суд для получения документального подтверждения о невозможности взыскания долга. [c.121]

Внимание Отсутствие акта инвентаризации расчетов влечет за собой такие последствия, как признание недостоверной бухгалтерской отчетности во-первых, в случае проверки налоговыми органами фактического имущества и неучтенных объектов, подлежащих налогообложению, к организации могут быть применены штрафные санкции во-вторых, при аудиторской проверке. Следует помнить, что с учетом действующего пятилетнего срока ис- [c.121]

Инвентаризационная комиссия для инвентаризации расчетов получает от главного бухгалтера акты выверки взаимной задолженности между дебиторами и кредиторами, на основании которых она устанавливает сроки возникновения задолженности, реальность взыскания и, если возможно, виновных в ее возникновении или пропустивших срок исковой давности. [c.122]

В акте инвентаризации расчетов инвентаризационная комиссия констатирует факт наличия задолженности, указывает счета, на которых она числится, суммы согласованных и не согласованных с должниками обязательств, безнадежных долгов и долгов с истекшим сроком давности. [c.122]

К акту инвентаризации расчетов прилагается справка (приложение к форме № ИНВ-17), где расшифровываются имя, адрес, размер и содержание обязательств дебиторов или кредиторов, время возникновения и первичные документы, на основании которых она зафиксирована в учете. Акт заверяют члены инвентаризационной комиссии и ее председатель, и один экземпляр передается для проверки главному бухгалтеру, который должен проверить правильность указания в нем необходимых реквизитов, при внесенных исправлениях — их подтверждение соответствующими подписями, правильность подсчета сумм по всем строкам и графам и т.д. [c.122]

Акт инвентаризации расчетов после составления годовой отчетности передается в архив и хранится не менее пяти лет. [c.123]

Значительная часть предприятий, как правило, пренебрегает проведением инвентаризации расчетов с поставщиками и подрядчиками, что нарушает Методические указания по инвентаризации имущества и финансовых обязательств, в соответствии с которыми на предприятии ежегодно в сроки, установленные руководством организации, должна осуществляться инвентаризация расчетов с дебиторами и кредиторами. В ходе инвентаризации устанавливаются сроки возникновения задолженности, реальность ее погашения, тождественность расчетов с различными организациями, правильность и обоснованность числящейся на балансе суммы задолженности по недостачам и хищениям, правильность и обоснованность числящихся по балансу сумм дебиторской и кредиторской задолженности, а также предъявлены ли иски на взыскание в принудительном порядке дебиторской задолженности. [c.563]

Учитывая, что сами предприятия инвентаризацию расчетов, как правило, проводят некачественно или не проводят вовсе, эту работу должен организовать аудитор. Для этого можно использовать следующий этап проверки — получение подтверждения от третьих лиц. Аудитор может запросить данные об остатках на счетах или данные о конкретных счетах-фактурах, если суммы в них значительны. Запросы-подтверждения или акты сверок (обычно используют именно их) могут быть оформлены на бланке предприятия. Предприятие, получившее запрос, проставляет сумму, которую оно подтверждает. Такой запрос отсы- [c.563]

Результаты инвентаризации расчетов должны быть оформлены актом. В акте следует перечислить наименование проинвентаризованных счетов и указать суммы выявленной несогласованной дебиторской и кредиторской задолженности, безнадежных долгов, кредиторской задолженности, по которой истекли сроки исковой давности. [c.564]

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка, в которой приводятся наименования и адреса дебиторов и кредиторов, сумма задолженности, за что числится задолженность, с какого времени и на основании каких документов, [c.564]

По суммам дебиторской задолженности, по которым истекли сроки исковой давности, в справках указываются лица, виновные в пропуске этих сроков. Анализ имеющихся на аудируемом предприятии материалов инвентаризаций расчетов или проведение инвентаризации самим аудитором дает возможность сосредоточить внимание на проверке тех расчетов, по которым установлены расхождения. [c.564]

Правильность проведения инвентаризации расчетов. [c.162]

Проверка правильности проведения инвентаризации расчетов с подотчетными лицами. [c.164]

Своевременность проведения инвентаризации расчетов и правильность отражения в учете ее результатов. [c.166]

Проверка наличия в учетной политике или других распорядительных документах по организации сроков, на которые выдаются авансы на хозяйственно-операционные расходы, периодичности и сроков проведения инвентаризации расчетов. [c.473]

Возможные нарушения, связанные с несвоевременным проведением или не проведением инвентаризации расчетов с подотчетными лицами рассмотрены в последующих разделах методики. [c.476]

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приложение 16 (29) [c.477]

Вся сумма выявленной недостачи (сокрытая дебиторская задолженность) при проведении инвентаризации расчетов отнесена на издержки обращения для целей бухгалтерского учета и налогообложения. [c.478]

В процессе работы аудитор составляет рабочие документы по формам № РД-2(ПЛ), РД-З(ПЛ). Выявленные в ходе проверки нарушения из рабочих документов аудитора переносятся в отчетный документ, составляемый по форме № ОД-1(ПЛ). При этом название документа № ОД-1(ПЛ) устанавливается Проверка правильности проведения инвентаризации расчетов с подотчетными лицами . [c.478]

В процессе проведения анализа расчетных операций необходимо провести сплошную выверку (инвентаризацию) расчетов с поставщиками, покупателями, дебиторами и кредиторами, с рабочими и служащими, а также расчетов с финансовыми и налоговыми органами. " Расчеты, производимые организациями через банк, делится на две группы расчеты по товарным и нетоварным операциям. К первым относятся расчеты за реализованные товарно-материальные ценности, оказанные услуги и выполняемые работы, ко вторым — операции по финансовым обязательствам, по расчетам с научно-исследо- [c.345]

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, с покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебеторами и кредиторами, сумм задолженностей по недостачам и хищениям заключается в проверке обоснованности сумм, числящихся на бухгалтерских счетах. [c.421]

Статьи баланса инвентаризуются по-разному. По основным средствам, товарно-материальным ценностям, денежным средствам в кассе, денежным документам и т. п. проверяется наличие их в натуре. Инвентаризация расчетов (с банком, бюджетом, други- [c.32]

Инвентаризация расчетов по счету 60 Расчеты с поставщиками и подрядчиками проводится составлением двусторонних актов сверки с указанием в них даты образования задолженности, суммы и соответствия данным учета. Инвентаризация проводится с анализом поступления МПЗ и оказания работ (услуг). Выверяются расчеты с поставщиками по неотфактурованным поставкам, т. е. когда МПЗ фактически поступили, а сопроводительные документы еще нет [c.119]

Сумма выявленной недостачи (сокрытая дебиторская задолженность) при проведении инвентаризации расчетов отнесена на финансовые результаты для целей налогообложения при отсутствии решения суда [c.478]

Смотреть страницы где упоминается термин Инвентаризация расчетов

: [c.118] [c.118] [c.473] [c.476] [c.477] [c.482]Смотреть главы в:

Самоучитель по составлению бухгалтерской отчетности -> Инвентаризация расчетов