Анализ прибыли от прочей реализации свидетельствует о том, что при определении планового размера прибыли допускаются большие неточности Так, от реализации прочих материальных ценностей планировались убытки в сумме 8 тыс. руб. а была получена прибыль в размере 27 тыс. руб. От реализации продуктов подсобного хозяйства, наоборот, предусматривалось планом получить прибыль в сумме 12 тыс. руб., а получены убытки на сумму 18 тыс. руб. [c.189]

Отчет о реализации товарной продукции (табл. X. 7) содержит следующие показатели (по утвержденному плану, по плану на фактически реализованную продукцию и по отчету) фабрично-заводская себестоимость реализованной товарной продукции вне-производственные расходы полная себестоимость реализованной продукции налог с оборота, если он уплачивается предприятием выручка от реализации, т. е. стоимость реализованной продукции по отпускным ценам, действовавшим в течение отчетного года финансовый результат реализации — прибыль или убыток — разница между выручкой и полной себестоимостью, а также справки, необходимые для анализа прибыли и рентабельности. Данные для этого получают из плана и учета реализации. [c.299]

При анализе прибыли фактическую ее величину сравнивают с плановой и с уровнем прошлого года, выявляют абсолютное и относительное отклонения от плана и предыдущего года, изучают факторы, повлиявшие на изменение прибыли. [c.417]

На прибыль от реализации продукции или от оплаты выполненных работ влияют следующие факторы изменение объема и ассортимента (структуры) реализованной продукции (работ), себестоимости продукции (работ), оптовых цен на продукцию или расценок на выполняемые работы, а также качество продукции. В процессе анализа прибыли рассматривают влияние каждого фактора. [c.418]

С учетом прибыли от прочей реализации и внереализационных доходов и расходов балансовая прибыль (в млн. руб.) как конечный финансовый результат деятельности предприятия в нашем примере будет следующей, представленной в табл. 64. Из табл. 64 видно, что наличие внереализационных убытков привело к уменьшению балансовой прибыли на 0,8 млн. руб. При анализе прибыли не ограничиваются установлением лишь доходности или убыточности той или иной деятельности, а тщательно анализируют причины, вызвавшие отклонение фактической прибыли от плановой. Особенно внимательно вскрывают причины образования убытков. На предприятиях нефтяной и газовой промышленности убытки от реализации целевой продукции и услуг подсобно-вспомогательных цехов и хозяйств [c.419]

Так, анализ прибыли предприятия неизбежно связан с анализом деятельности каждой службы, каждого подразделения и каждого работника предприятия, в том числе и с анализом их отдельных функций и решаемых ими отдельных задач по этим функциям. Вполне естественно, что на нижестоящих уровнях управления анализируется при этом уже не сама прибыль как таковая, а лишь порождающие ее в данном объекте факторы. [c.10]

АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА [c.167]

ЗАДАЧИ И ИСТОЧНИКИ АНАЛИЗА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ [c.167]

Анализ прибыли и рентабельности производства является составной частью экономического анализа работы предприятия. В процессе анализа объема и источников получения прибыли, уровня рентабельности, факторов, обеспечивающих изменение этих показателей, устанавливают а) выполнение плана по этим показателям б) динамику показателей в) факторы, влияющие на их изменение г) возможности и пути дальнейшего роста прибыли и рентабельности. [c.167]

Анализ прибыли и рентабельности в бурении и нефтегазодобыче будет представлен по наиболее характерным для этих отраслей направлениям. [c.168]

АНАЛИЗ ПРИБЫЛИ НЕФТЕПЕРЕРАБАТЫВАЮЩЕГО ПРЕДПРИЯТИЯ [c.168]

Прибыль предприятия — это разность между суммой его доходов и расходов. На ее величине отражается результат деятельности всех производственных подразделений и служб предприятия. Анализ прибыли начинают с рассмотрения динамики выполнения плана и изучения ее структуры. В общей сумме балансовой прибыли наибольшая часть приходится на прибыль от реализации товарной продукции. Однако на размере сверхплановой балансовой прибыли отражаются результаты по отдельным составным частям, независимо от доли этих элементов в общей сумме (табл. 87). [c.168]

В процессе анализа прибыли от прочей реализации и внереализационных доходов и потерь их сопоставляют по элементам в сравниваемых периодах и определяют причины возникновения. Следует также проверить правильность их определения. [c.174]

Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, переход авансированных на производство средств в денежную форму и начало следующего кругооборота оборотного капитала. Изменение в объеме реализации оказывает существенное влияние на финансовые результаты предприятия, следовательно постоянное наблюдение за процессом реализации продукции, осуществление оперативного контроля, проведение факторного анализа прибыли от реализации продукции крайне необходимы. [c.97]

Нулевой уровень анализа прибыли предполагает сравнение фактически достигнутых результатов с данными статического бюджета, рассчитанного на конкретный уровень деловой активности организации. Иными словами, в статическом бюджете доходы и расходы планируются исходя только из одного уровня реализации. Все частные бюджеты, входящие в состав генерального бюджета, являются статическими, так как доходы и затраты предприятия прогнозируются в составных частях генерального бюджета, исходя из определенного запланированного уровня реализации. Бюджет АО Красная игла , речь о котором шла выше, является статическим. [c.319]

При сравнении статического бюджета с фактически достигнутыми результатами не учитывается реальный уровень деятельности организации, т.е. все фактические результаты сравниваются с прогнозируемыми вне зависимости от достигнутого объема реализации. Вот почему этот уровень пофакторного анализа прибыли считается нулевым. С него обычно начинаются отчеты о деятельности западных компаний. Остановимся подробнее на сущности нулевого уровня анализа отклонений от бюджета. [c.319]

Первый уровень. Расчеты, выполняемые на первом уровне факторного анализа прибыли, предполагают использование данных гибкого бюджета, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. им предусматривается несколько альтернативных вариантов объема реализации. Для каждого из них здесь определена соответствующая сумма затрат. Таким образом, гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня продаж, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями. [c.322]

Применительно к анализу прибыли можно сказать, что отклонение, вызванное влиянием первого (доходного) фактора, свидетельствует об эффективности деятельности предприятия отклонение в связи с воздействием второго (затратного) фактора — о его производительности. [c.325]

Отклонения по цене в факторном анализе прибыли выделяются в отдельную группу, так как они в меньшей степени, чем отклонения по производительности, зависят от управленческих решений. В рыночной экономике цены в значительной степени определяются спросом и предложением. [c.326]

Однако столь углубленный анализ прибыли возможен лишь при наличии в организации нормативной базы — заранее разработанных нормативных цен и норм затрат, выраженных как в натуральных, так и в денежных единицах. При этом устанавливаются нормы затрат материалов (в натуральных и стоимостных единицах), рабочего времени (в часах и денежном выражении) и накладных расходов (в доле, приходящейся на единицу продукции), необходимые для изготовления единицы продукции. (Подобный факторный анализ уже выполнялся при рассмотрении сущности системы стандарт-кост в гл. 3.) [c.326]

Располагая такой информацией, можно выполнить расчеты второго уровня факторного анализа прибыли. [c.327]

Отклонения, выявленные на этом этапе пофакторного анализа прибыли, позволяют оценить степень эффективности использования приобретенных ресурсов. Они выявляются в результате сравнения нормативной вели- [c.327]

Определение затрат, системы их классификации широко используются в планировании и управлении бизнесом. И один из важнейших вопросов — расчет и анализ прибыли. [c.127]

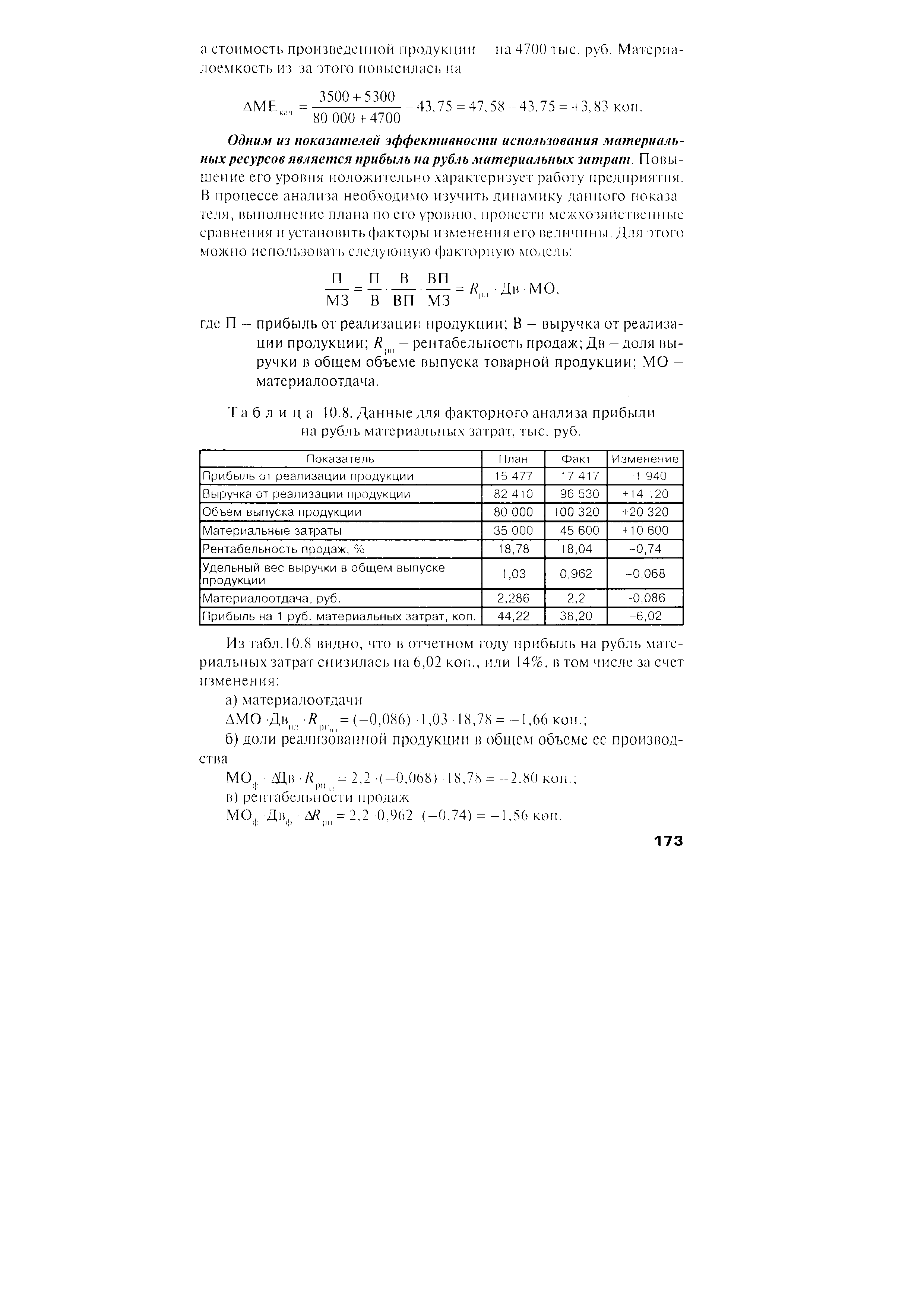

| Таблица 10.8. Данные для факторного анализа прибыли на рубль материальных затрат, тыс. руб. |  |

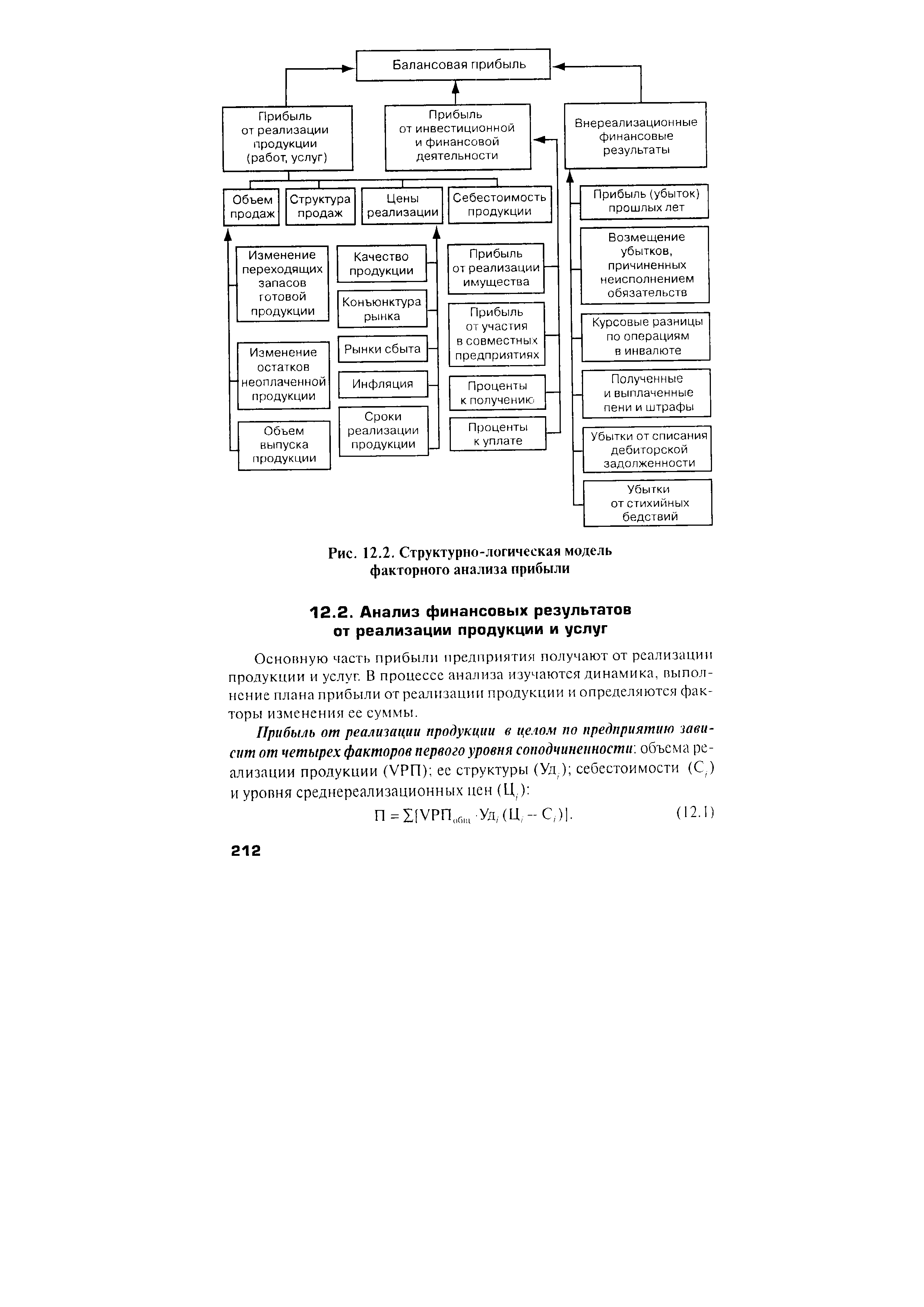

| Рис. 12.2. Структурно-логическая модель факторного анализа прибыли |  |

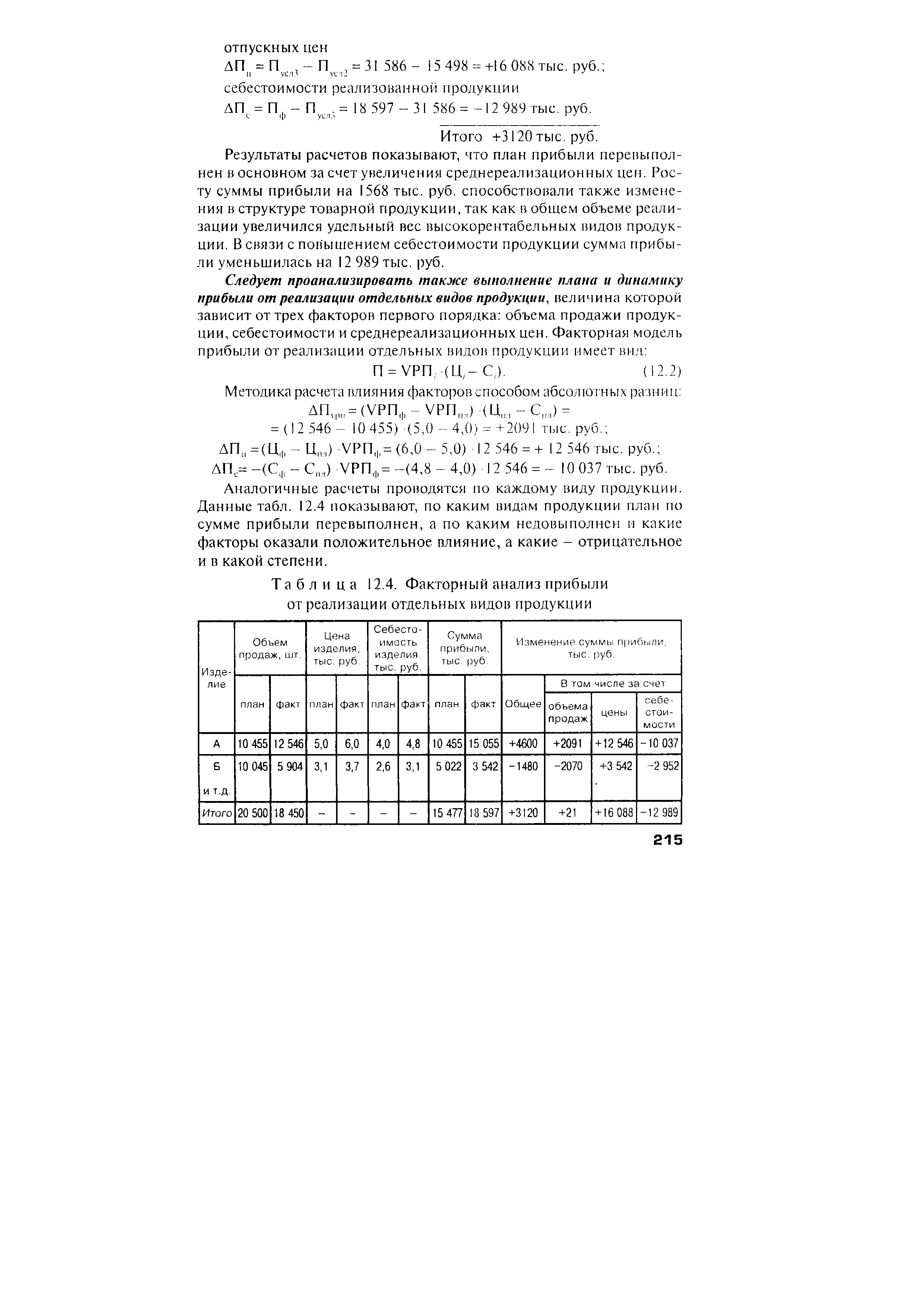

| Таблица 12.4. Факторный анализ прибыли от реализации отдельных видов продукции |  |

Большой интерес представляет методика маржинального анализа прибыли, которая базируется наделении производственных и коммерческих затрат на переменные и постоянные. Она широко применяется в странах с развитыми рыночными отношениями. В отличие от традиционной методики анализа прибыли, применяемой на отечественных предприятиях, она позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов. Покажем это с помощью сравнительного анализа. [c.230]

По методике факторного анализа прибыли обычно используют следующую модель П = ФП(Ц - С). При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как возрастает только сумма переменных затрат, а сумма постоянных остается без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных затрат приходится на единицу продукции. [c.230]

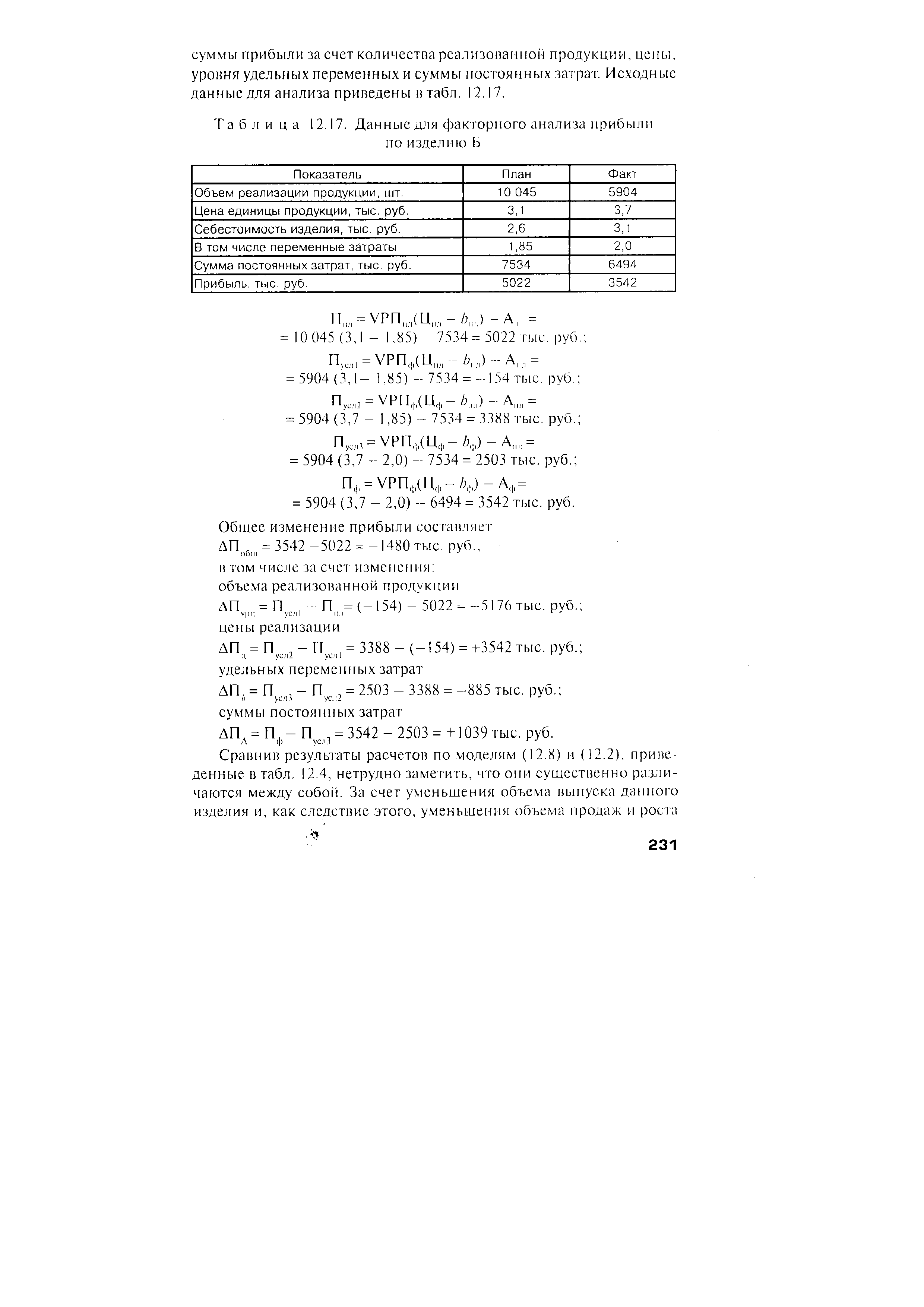

| Таблица 12.17. Данные для факторного анализа прибыли |  |

Т а б л и ц а 12.18. Исходные данные для факторного анализа прибыли от реализации продукции в целом по предприятию [c.232]

Как видно из табл. 12.19, результаты факторного анализа прибыли по моделям (12.1) и (12.9) существенно различаются. По методике маржинального анализа прибыль больше зависит от объема и структуры продаж, так как эти факторы влияют одновременно и на себестоимость продукции. Из-за уменьшения общего объема производства и реализации продукции постоянных затрат на единицу продукции приходится больше. [c.233]

Изложите сущность методики маржинального анализа прибыли по отдельным видам продукции и в целом по предприятию. В чем ее преимущества [c.241]

Методика рекомендует вести учет себестоимости и ее анализ пс районам поисковых работ ежегодно, а при резких ее скач-кг х по годам производить учет и анализ по большим периодам (нескольким годам и пятилетиям). С этим положением также нельзя согласиться. Показатель себестоимости, как извечно, является одним из основных показателей, характеризующих уровень работы любого предприятия, поэтому нет необходимости говорить о его значении при анализе прибыли и рентабельности, так как прибыль всецело зависит от себестои-мссти. Предложение учитывать себестоимость в случае ее резких колебаний один раз в несколько лет по существу сводит на не г ее значимость. В том и смысл учета себестоимости, чтобы при анализе выявить и устранить причины ее высокого уровня или взять на вооружение факторы, способствующие ее сни-жгнию. Именно резкие колебания себестоимости и должны быть причиной постоянного внимания к ней. [c.63]

Источниками анализа прибыли и рентабельности являются плановые документы — техпромфинилан предприятия отчетная и учетная документация. [c.167]

По результатам анализа прибыли необходимо наметить пути ее дальнейшего увеличения. Причем, если предприятия или организации работают успешно, как анализируемое объединение, и все НГДУ, входящие в него, следует наметить мероприятия дальнейшего повышения эффективности нефтедобычи. Если прибыль предприятия стабилизировалась или снижается, необходимо выявить причины и обосновать мероприятия по устранению недостатков. [c.176]

При анализе прибыли нельзя ограничиваться установлением лишь доходности или убыточности той или иной деятельности, необходимо тщательно проанализировать причины, вызвавшие отклонение фактической прибыли от плановой. Особенно внимательно следует вскрыть причины образования убытков. На предприятиях нефтяной и газовой промышленности убытки от реали- [c.367]

Таким образом, сравнительный анализ познавательных свойств различных методик факторного анализа прибыли убеждает нас в преимуществе методики маржинального анализа, позволяющего исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование этого метода в финансовом менеджменте отечественных предприятий позволитбо- [c.233]

Смотреть страницы где упоминается термин Анализ прибыли

: [c.11] [c.174] [c.319] [c.227] [c.230] [c.233]Смотреть главы в:

Экономический анализ предприятия -> Анализ прибыли

Анализ хозяйственно финансовой деятельности предприятий и объединений -> Анализ прибыли

Анализ баланса промышленного предприятия -> Анализ прибыли

Диагностика финансово-экономической деятельности предприятия -> Анализ прибыли