Основными показателями для анализа финансового положения предприятия являются обеспеченность собственными оборотными и приравненными к ним средствами и их сохранности состояние нормируемых запасов товарно-материальных ценностей эффективность использования банковского кредита и его материальное обеспечение состояние и динамика дебиторской и кредиторской задолженности оборачиваемость оборотных средств оценка платежеспособности предприятия и т. п. [c.202]

Для контроля и анализа финансового положения предприятия по данным баланса отдельные статьи, отражающие состав средств, их размещение и источники образования, объединяются в разделы статей (табл. 20.2). [c.359]

При проведении аналитической работы финансовый менеджер может воспользоваться программными средствами, что гораздо эффективнее, и провести расчеты вручную. Алгоритм, заложенный в основу проведения анализа финансового положения предприятия как в том, так и в другом случае основан на взаимосвязях, внутренне присущих балансу и другим формам отчетности. [c.288]

До 1992 г. в российской практике основная форма финансовой отчетности — бухгалтерский баланс — строилась по принципу баланс-брутто. Контрарные регулирующие статьи располагались на стороне баланса, противоположной основной статье, уточнение которой осуществляли контрарные статьи (контрактивные - в пассиве баланса, контрпассивные - в его активе), и включались в валюту баланса. Баланс-нетто, исключающий регулирующие статьи и не включающий их в валюту баланса, составлялся, как правило, для целей анализа финансового положения предприятия. Он указывал на реальную величину имущества предприятия, оцененную по остаточной стоимости. [c.288]

АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ ПРЕДПРИЯТИЯ [c.5]

Следует различать понятия финансовый анализ и анализ финансового положения . Финансовый анализ - более широкое понятие, так как он включает наряду с анализом финансового положения еще и анализ формирования и распределения прибыли, себестоимости продукции, реализации и другие вопросы. Анализ финансового положения - это часть финансового анализа. Финансовое положение предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом положении. [c.5]

Основным источником информации для анализа финансового положения предприятия является бухгалтерский баланс. Используются также и формы бухгалтерской отчетности ф. № 2 Отчет о прибылях и убытках , ф. № 3 Приложение к балансу предприятия , данные текущего бухгалтерского учета. [c.7]

Программы финансового анализа и их отдельные модули. Для реализации процедур анализа финансово-хозяйственной деятельности экономических субъектов наряду с табличными процессорами аудиторскими фирмами используются специальные программы финансового анализа. Эти программы появились на российском рынке почти одновременно со становлением аудита, их достаточно много. Ориентированы они на анализ финансового положения предприятия, выработку стратегических и тактических решений управления предприятием (глава 12). Аудиторские фирмы применяют в своей работе программы каждого из этих классов. Программы анализа позволяют выполнить проверку финансовой, налоговой и другой отчетности благодаря заложенному в них механизму сверки взаимосвязанных показателей. Они обеспечивают непосредственно финансовый анализ по различным методикам и рассчитывают большое число экономических показа- [c.351]

Форматы сводных бюджетов призваны сделать возможным сквозной анализ финансового положения предприятия или фирмы в целом и в разрезе ЦФО, ЦФУ и МВЗ, чтобы выявить причины отклонения фактических результатов от прогнозов. Поэтому форматы сводных бюджетов должны соответствовать форматам аналогичных бюджетов для ЦФО, ЦФУ и МВЗ. Различия в форматах заключаются в укрупнении отдельных позиций, в представлении их без детальной расшифровки. Составление сводного бюджета осуществляется путем обобщенных соответствующих бюджетов ЦФО, ЦФУ и МВЗ. При анализе фактических результатов в сводном бюджете сопоставляются два источника данных [c.190]

Что основное в анализе финансового положения предприятия [c.71]

Анализ финансового положения предприятия [c.7]

Расчету предшествует анализ финансового положения предприятия или производственной [c.25]

Комплексный сравнительный анализ финансового положения предприятия предполагает следующие этапы [c.307]

Комплексный сравнительный анализ финансового положения предприятия включает следующие этапы 1) сбор и аналитическая обработка исходной информации за оцениваемый период 2) обоснование системы показателей, используемых для рейтинговой оценки финансового состояния, рентабельности и деловой активности предприятия 3) расчет итогового показателя рейтинговой оценки 4) классификация — ранжирование предприятий по рейтингу. [c.192]

Обоснование направлений и общего объема необходимых инвестиций при реализации программы маркетинга по производству предполагает анализ финансового положения предприятия, определение необходимых капиталовложений для размещения производства (по отношению к рынкам и источникам сырья), определение вариантов его обновления и развития. Возможные нап- [c.247]

При переходе к рынку отечественные предприятия попали в зону хозяйственной неопределенности и повышенного риска. Получив право на самостоятельное заключение сделок на внутреннем и внешнем рынке, большинство российских производителей впервые столкнулось с проблемой оценки финансового состояния и надежности потенциальных партнеров. Не менее сложной оказалась задача анализа финансового положения предприятия, а именно уяснение того, способно ли предприятие отвечать по своим обязательствам как быстро средства, вложенные в активы, превращаются в реальные деньги и насколько эффективно используется имущество. [c.58]

Анализ наличия и достаточности чистых активов В справке "Отчета о движении капитала" отражается показатель (чистые активы), который используется для анализа финансового положения предприятия. В соответствии с приказом Минфина РФ № 97 [3] все предприятия, кроме бюджетных, страховых организаций и банков, при исчислении чистых активов должны руководствоваться порядком оценки стоимости чистых активов акционерных обществ. [c.72]

Анализ финансового положения предприятия, данный, как правило, в диаграмме, отражающей активы и пассивы компании, доли ее акционеров. [c.183]

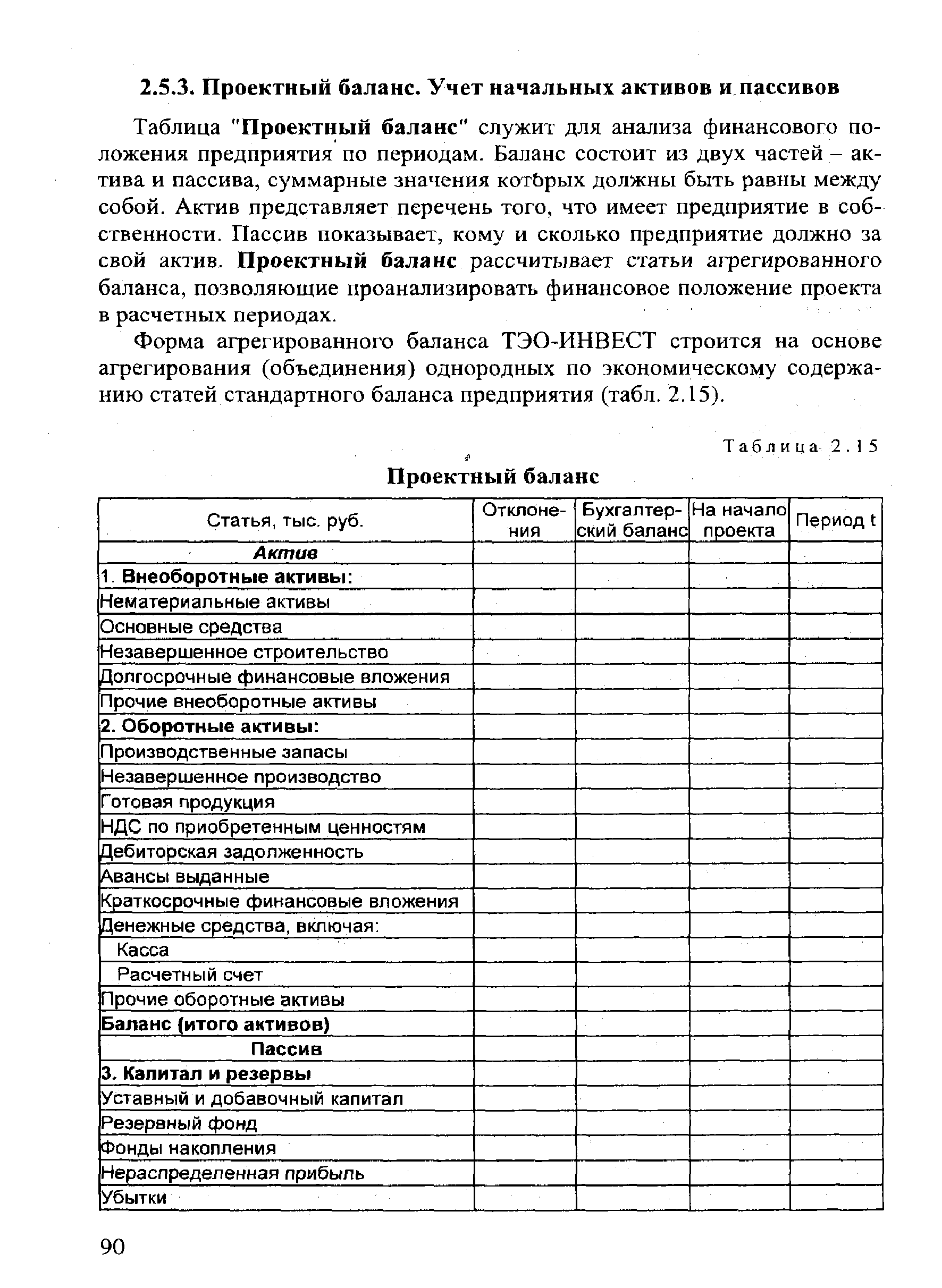

| Таблица "Проектный баланс" служит для анализа финансового положения предприятия по периодам. Баланс состоит из двух частей — актива и пассива, суммарные значения которых должны быть равны между собой. Актив представляет перечень того, что имеет предприятие в собственности. Пассив показывает, кому и сколько предприятие должно за свой актив. Проектный баланс рассчитывает статьи агрегированного баланса, позволяющие проанализировать финансовое положение проекта в расчетных периодах. |  |

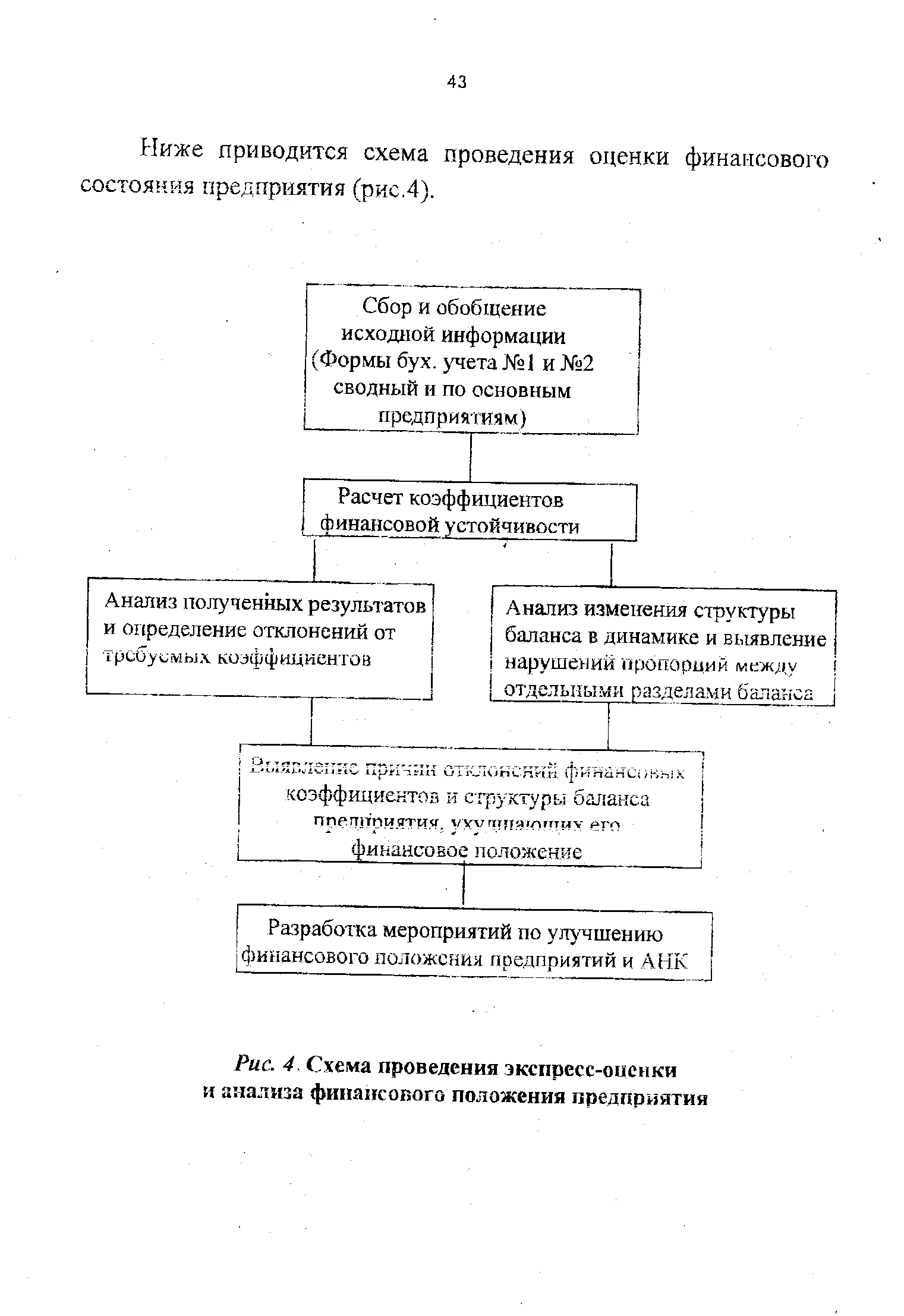

| Рис. 4. Схема проведения экспресс-оценки и анализа финансового положения предприятия |  |

Оценка финансового положения предприятия — совокупность методов, позволяющих определить состояние дел предприятия в результате изучения результатов его деятельности. Цель анализа финансового положения предприятия — доброкачественная, достоверная инфор- [c.405]

Анализ финансового положения предприятия проводится по данным его бухгалтерской отчетности (баланс, отчет о прибылях и убытках и др.). [c.67]

Баланс-нетто - это баланс, из которого исключены регулирующие статьи. Исключение из баланса регулирующих статей называется его "очисткой". Баланс-нетто обычно составляют при анализе финансового положения предприятия для упрощения расчетов. [c.25]

Внешний анализ финансового положения предприятия и цен должен выявить использование финансовых ресурсов предприятия, распределение прибыли и уровень, структуру и динамику цен на производимую продукцию. [c.36]

Построение бухгалтерского баланса также приспособлено к целям анализа финансового положения предприятия, выявления его собственных оборотных средств, соответствия банковских ссуд объектам кредитования, проверки расчетных отношений и использования ресурсов по целевому назначению. Поэтому баланс следует рассматривать как единое целое с системой бухгалтерского учета. [c.151]

Бухгалтерский баланс характеризует в денежном выражении состояние средств предприятия и источников их образования на начало и конец отчетного периода, а также финансовые результаты хозяйственной деятельности. Он является одним из основных источников анализа финансового положения предприятия. По данным баланса определяются наличие собственных оборотных средств, величина дебиторской и кредиторской задолженности, изменения в структуре источников средств, отвлечение собственных оборотных ресурсов из хозяйственного оборота анализируются оборачиваемость активов, их состав и динамика, обеспечение кредитов банков и т. д. Содержание и строение баланса СП (ф. № 1-сп) даны в приложениях 2 и 3. [c.107]

Порядок группировки средств в балансе установлен Министерством финансов СССР и является обязательным для всех предприятий. Такая типовая форма баланса обеспечивает сопоставимость показателей и их сведения в общий (сводный) баланс, позволяет осуществлять контроль за использованием средств и анализ финансового положения предприятия. [c.40]

Применяемая в настоящее время форма бухгалтерского баланса в наибольшей степени отвечает требованиям финансового контроля, анализа финансового положения предприятия. Для этого он построен по принципу противопоставления статей актива соответствующим статьям пассива. Так, основным средствам в первом разделе противостоит в пассиве статья Уставный фонд как их источник, а отвлеченным средствам — прибыль. Взаимосвязь и сопоставление соответствующих статей и лежит в основе анализа финансового состояния предприятия. Кроме этого, ис- [c.40]

Бухгалтерская (финансовая) отчетность служит базой для анализа финансового положения предприятия. [c.66]

После сбора информации начинается этап, который мы назвали Финансовый анализ . Сначала проводится корректировка финансовой отчетности в целях оценки, затем на основе полученных данных подготавливается баланс и скорректированные отчеты о прибылях и убытках, реально отражающие ситуацию на предприятии. В зависимости от целей оценки анализ финансового положения предприятия может проводиться с различной степенью подробности в форме экспресс-анализа финансового состояния предприятия или детализированного анализа. Независимо от степени детализации финансовый анализ состояния предприятия проводится в два этапа [c.62]

Глубокие изменения в экономических системах ряда стран, происходящие в настоящее время, делают все более необходимым анализ финансового положения предприятия как в целях оценки путей развития самого предприятия, так и для оценочной конкурентоспособности. [c.65]

При этом особенностью финансовой анкеты, с использованием которой проводится этот вид опроса, является то, что она построена на основе баланса предприятия и приложений к нему и содержит количественную информацию, на основе которой проводится анализ финансового положения предприятий-участников мониторинга предприятий Банком России. [c.49]

Несколько иной подход использован коллективом авторов (Мелкумов Я.С. и др.) при разработке методики экспресс-анализа финансового положения предприятия [17]. Основным принципом этой методики является балльная оценка финансовых коэффициентов, рассчитанных на основании публичной финансовой отчетности. [c.66]

Мелкумов Я.С. и др. Рейтинговый экспресс-анализ финансового положения предприятия.-М., 1995. [c.153]

Основными статистическими показателями, позволяющими оценить финансовое положение отраслей экономики и образующих их коммерческих организаций, т.е. организаций, преследующих извлечение прибыли в качестве основной цели своей деятельности, являются выручка от реализации (или близкий к нему показатель — объем продаж), прибыль, рентабельность, наличие и оборачиваемость оборотных активов, ликвидность и левераж. Первые четыре показателя в нашей стране широко известны и давно используются в статистических расчетах. Относительно новыми для российской экономики являются показатели ликвидности и левеража. Они также применяются для анализа финансового положения предприятий и организаций разных организационно-правовых форм. [c.252]

Установлением неплатежеспособности предприятия по описанной выше методике, опирающейся на систему из трех критериев, не исчерпывается задача анализа финансового положения предприятия. Для того, чтобы выработать правильные решения по выходу предприятия из кризисного состояния (при этом не имеет значения, кто принимает эти решения органы ФУДН или органы управления самого предприятия), необходимо проведение углубленного финансового анализа. При этом должны учитываться отраслевые и региональные особенности [c.313]

Смотреть страницы где упоминается термин Анализ финансового положения предприятия

: [c.30] [c.102] [c.395] [c.169] [c.5] [c.49]Смотреть главы в:

Анализ хозяйственной деятельности в промышленности -> Анализ финансового положения предприятия

Экономика предприятия Учебное пособие 2-е издание -> Анализ финансового положения предприятия