АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ [c.93]

Задачей анализа использования фонда заработной платы является установление причин отклонения фактически выплаченной заработной платы за отчетный период по анализируемому предприятию в сравнении с плановым фондом как по предприятию в целом, так и по отдельным его производственным подразделениями. Основными причинами этих отклонений являются изменения фактической численности работающих и фактической средней заработной платы на одного работающего против плана (норматива). [c.93]

Главная задача анализа использования фонда заработной платы состоит в выявлении путей наиболее эффективного использования средств, выделяемых на эти цели. Формы оплаты труда [c.401]

Анализ использования фонда заработной платы [c.135]

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой. [c.135]

Приступая к анализу использования фонда заработной платы, включаемого в себестоимость продукции, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой. [c.407]

По данным отчетных форм 3-т производят также анализ использования фонда заработной платы. [c.390]

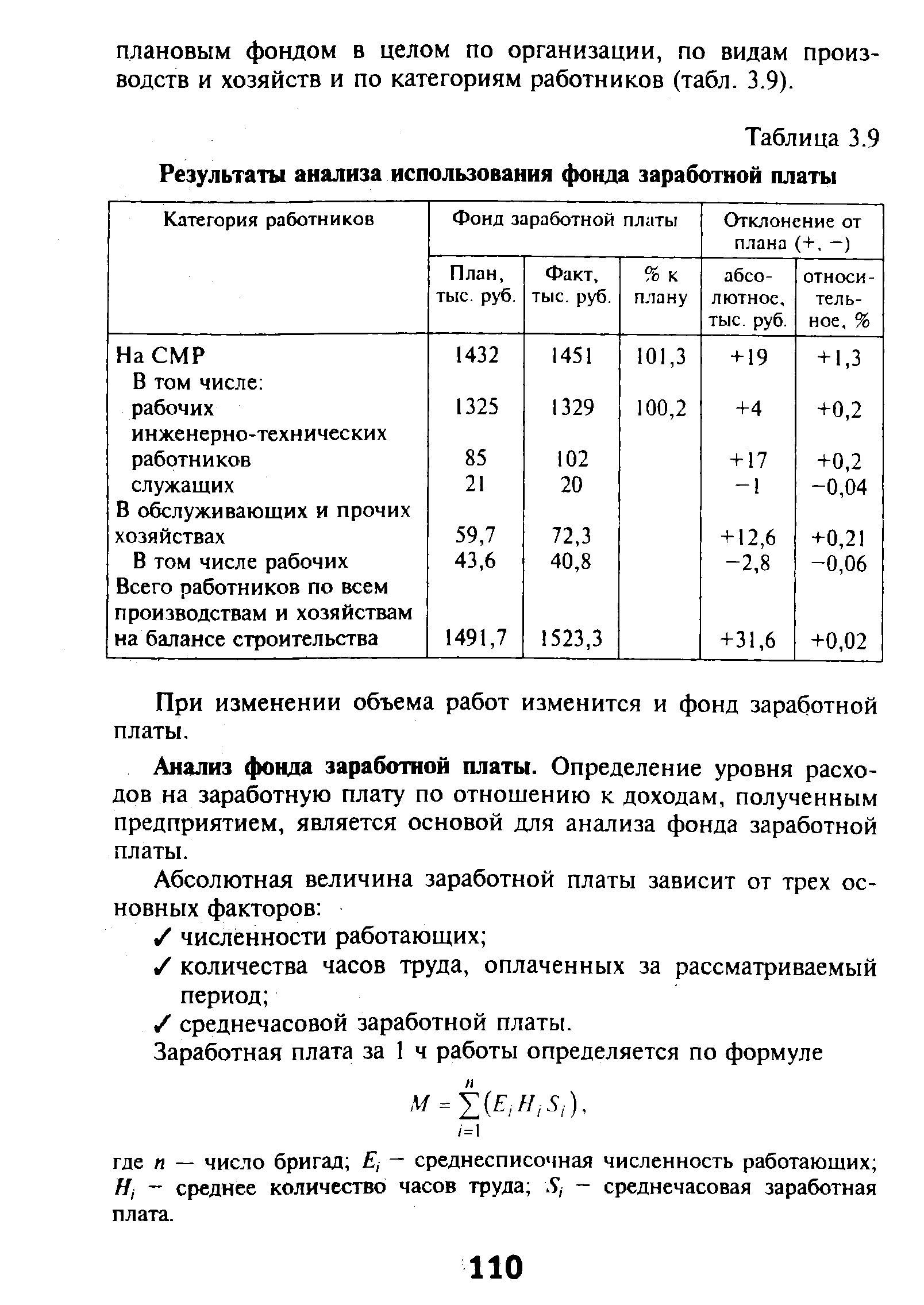

| Таблица 3.9 Результаты анализа использования фонда заработной платы |  |

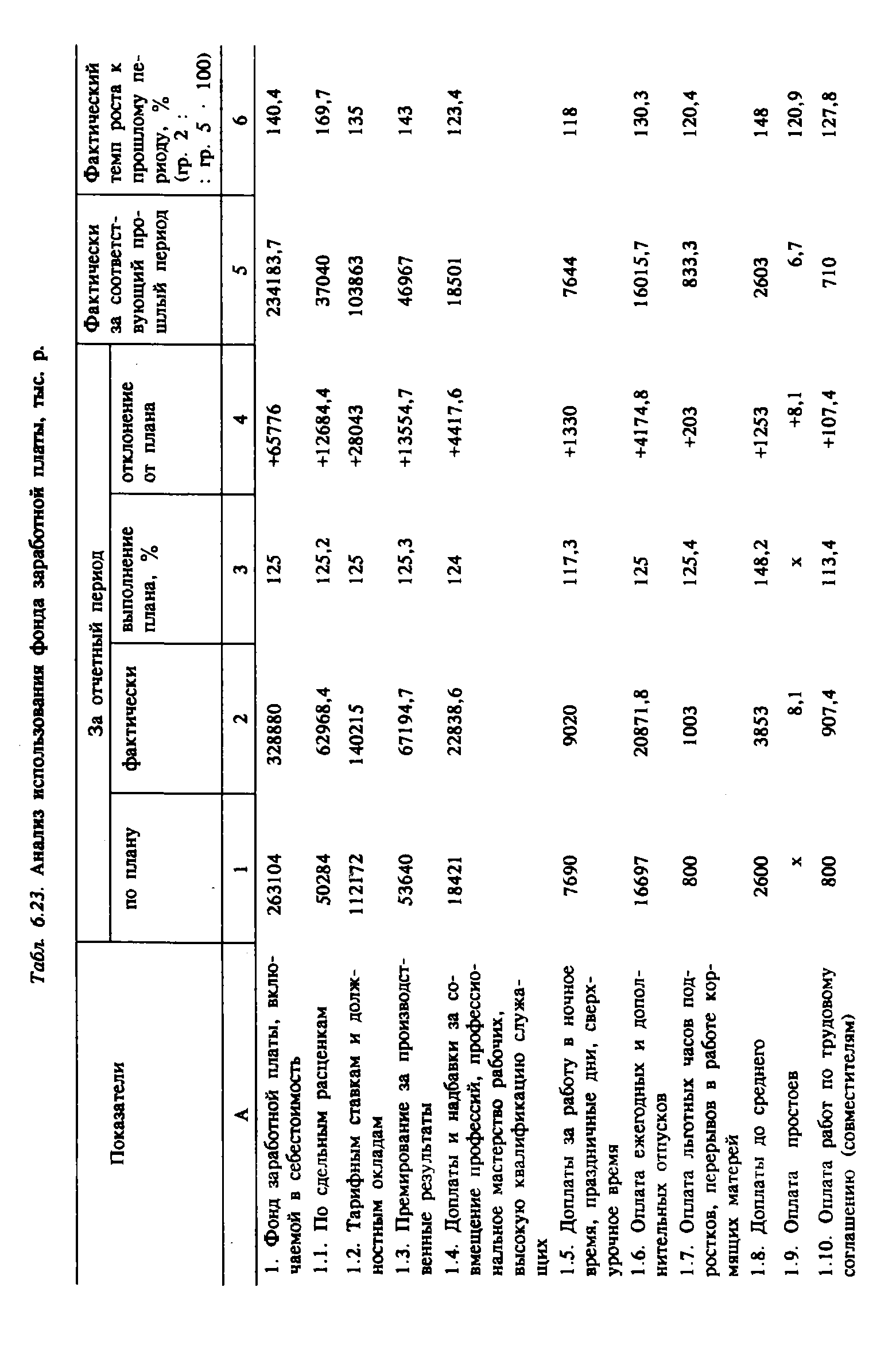

| Табл. 6.23, Анализ использования фонда заработной платы, тыс. р. |  |

Анализ использования фонда заработной платы начинается с сопоставления его фактической и плановой величины. Превышение фактического фонда над плановым будет означать его перерасход. [c.62]

После анализа использования фонда заработной платы проводится анализ средней заработной платы путем сравнения фактического ее уровня с плановым и предыдущего года. Вначале изучается уровень средней заработной платы на одного работающего по категориям. [c.63]

Далее необходимо проанализировать каждую из статей производственных выплат, выяснить причины их изменения по сравнению с предыдущим годом. При анализе использования фонда заработной платы следует обратить особое внимание на непроизводительные выплаты, с целью их ликвидации. [c.63]

Анализ использования фонда заработной платы в цехе следует начинать с определения выполнения плана по этому показателю и установления отклонения от плана в целом за год (табл. 2.37). [c.86]

Особенно большое значение имеет ежемесячный анализ использования фонда заработной платы, при котором необходимо определить абсолютное и относительное отклонение фактического фонда заработной платы от установленного в плане. [c.86]

Для анализа использования фонда заработной платы составляется таблица 28. [c.37]

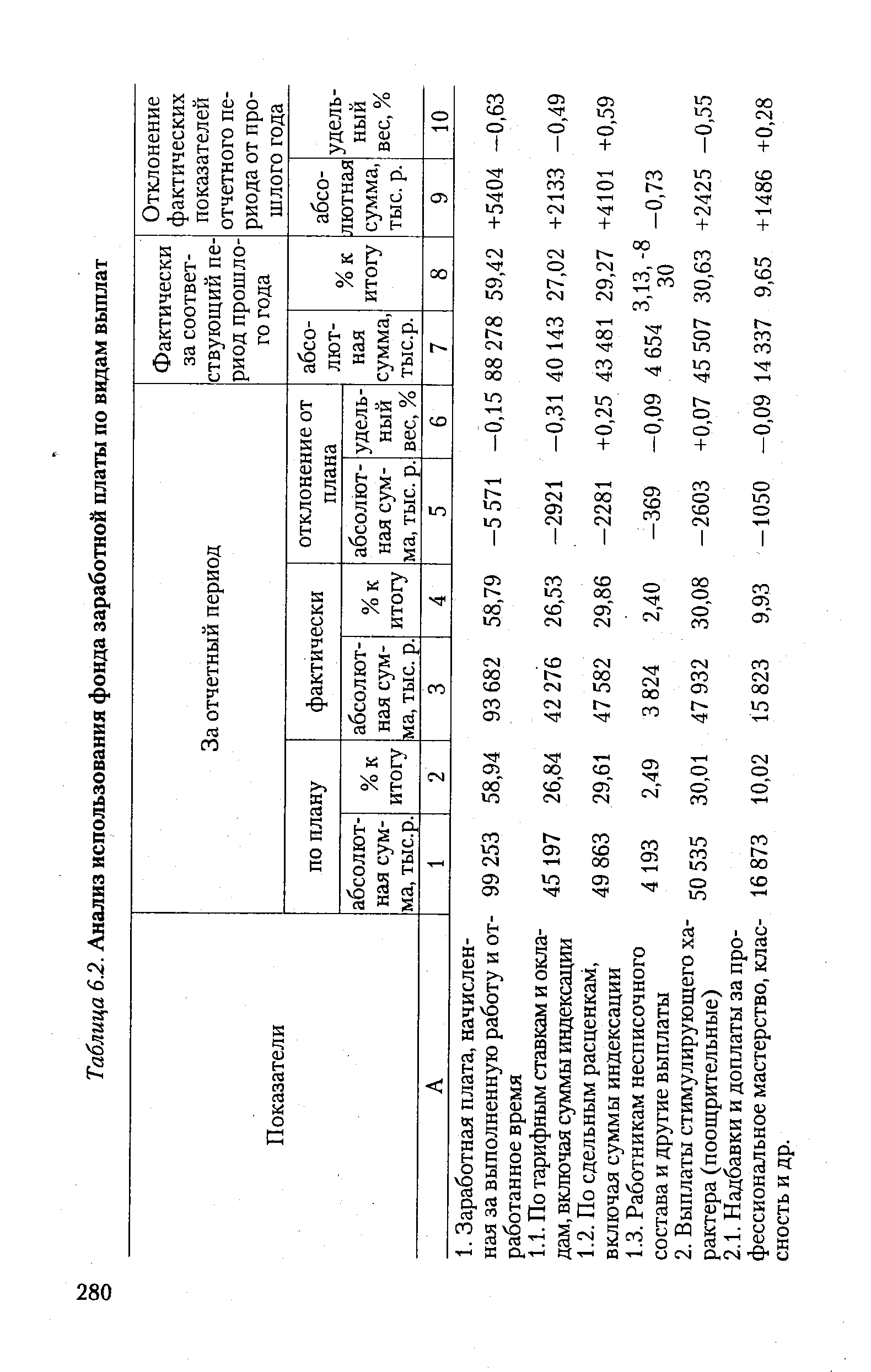

Анализ использования фонда заработной платы производится в двух направлениях по видам выплат и в разрезе основных категорий персонала. Первое направление включает изучение состава фонда заработной платы по видам использования в сравнении со сметой и в динамике по отношению к предыдущему году (табл. 6.2). [c.279]

| Таблица 6.2. Анализ использования фонда заработной платы по видам выплат |  |

Задание 2. По данным приложений 6.1, 62., 6.4 произвести анализ использования фонда заработной платы по видам выплат в соответствии с табл. 6.2. Сделать выводы. [c.287]

Факторный анализ изменения фонда заработной платы производится при сравнении отчетных данных за предшествующий период и плановых — на последующий. Сопоставление расчетного суммарного изменения фонда заработной платы с планируемым характеризует степень обоснованности плана. При анализе использования фонда заработной платы сопоставляются плановые и фактические значения показателей. [c.222]

Главная задача анализа использования фонда заработной платы состоит в выявлении путей наиболее эффективного использования средств, выделяемых на эти цели. Формы оплаты труда и размеры заработка работников должны в наибольшей степени стимулировать рост производительности труда. Вначале определяют абсолютную экономию или перерасход заработной платы, т. е. разность между фактическим и плановым фондом без учета степени выполнения плана производства. [c.155]

Зачастую остаются непроверенными важные вопросы планирования обоснованность основных показателей плана правильность образования фондов экономического стимулирования. Ревизия правильности использования фондов экономического поощрения ограничивается проверкой соблюдения пропорций тех или иных выплат из этих фондов по сравнению с установленными. Не всегда проводится анализ использования фонда заработной платы. Поверхностно проверяется состояние внутрихозяйственного контроля, точность оформления первичных документов, правильность составления отчетности. Проведенные нами исследования ревизионной практики показали, что там, где внутрихозяйственный контроль поставлен на должный уровень, обычно отсутствуют хищения и злоупотребления. Это подтверждают и результаты опроса ревизоров, во время которого 55% опрошенных указали, что основным недостатком, способствующим хищениям и злоупотреблениям, является отсутствие контроля со стороны руководства и бухгалтерии предприятий 24%—недоброкачественное оформление документов 21 % —то и другое. [c.92]

Важнейшее значение имеет анализ использования фонда заработной платы рабочих, который в отчетном периоде составил 80% от фонда заработной платы про-мышленно-производственного персонала, а также уровня и движения их средней заработной платы. В этих целях используется аналитическая таблица (табл.31). [c.176]

IV. Анализ использования фонда заработной платы. V. Анализ затрат на производство строительных [c.58]

IV. Анализ использования фонда заработной платы и производительности труда. [c.62]

Анализ использования фондов заработной платы и производительности труда осуществляется с учетом влияния товарооборота и структуры торговых органов. [c.63]

Конкретизация анализа использования фонда заработной платы достигается путем изучения использования рабочего времени, ритмичности производства, внедрения новой техники, научной организации труда и др. [c.154]

ТЧ, — число коэффициенто-часов, приходящихся на /-го рабочего бригады в данном периоде (или тарифный коэффициент /-го рабочего бригады, если все члены бригады отработали равное количество часов). Скорректированный фонд заработной платы Зфк. При анализе использования фонда заработной платы промышленно-производственного персонала определяются абсолютные и относительные отклонения от плана. По предприятиям (объединениям), не перешедшим на полный хозрасчет, при определении относительных отклонений по фонду зарплаты учитывается степень выполнения плана по выпуску товарной (валовой), чистой или объему реализованной продукции. Какой из этих показателей принимается за базу при корректировке, определено соответствующей инструкцией применительно к каждой отрасли. При перевыполнении плана по объему продукции плановый фонд заработной платы промышленно-производственного персонала корректируется с учетом установленных для данной отрасли поправочных коэффициентов, поскольку зарплата административно-управленческого персонала, инженерно-технических работников и служащих не изменяется пропорционально объему производства. Плановый размер фонда заработной платы, скорректированный с учетом выполнения плана по объему продукции (валовой, товарной, чистой, реализованной), рассчитывается по формуле [c.267]

При определении суммарных резервов снижения себестоимости за счет возможной экономии по различным статьям следует избегать повторного счета. Он может возникнуть, например, если не принимать во внимание, что расчетная экономия, которую предприятие должно получить в случае реализации не проведенных в отчетном году мероприятий, предусмотренных планом повышения эффективности производства, будет учтена вторично как резерв, обнаруженный на основе анализа отчетных данных. Кроме того, одна и та же потенциальная экономия может быть зафиксирована при анализе как определенного экономического элемента затрат,, так и некоторых комплексных статей себестоимости. Так, например, перерасход заработной платы ИТР и служащих, обнаруженный при банковском анализе использования фонда заработной платы, может быть вновь учтен как перерасход по затратам на содержание аппарата управления при анализе цеховых и общезаводских расходов. [c.147]

Для того чтобы определить отклонения фонда заработной платы, следует пересчитать (скорректировать) плановый фонд. заработной платы промышлепно-производственного персонала па фактический темп прироста (снижения) объема товарной продукции. Новый механизм хозяйствования усиливает зависимость расходования средств на оплату труда от показателей эффективности производства, существенно расширяет права предприятий и производственных объединений в стимулировании роста производительности труда и увеличении выпуска продукции с меньшей численностью работников. Основой новой методики анализа использования фонда заработной платы про-мышленно-производственного персонала является принципиальное изменение его формирования. Фонд заработной платы про-мышленно-производственного персонала образуется из двух частей базового фонда заработной платы и суммы увеличения (уменьшения) фонда, рассчитанного по нормативу за каждый процент прироста (снижения) объема товарной продукции (работ). Нормативы формирования фонда заработной платы предприятиям и производственным объединениям химической промышленности устанавливаются за каждый процент прироста товарной продукции по сравнению с базовым годом. Нормативы предусматриваются в составе контрольных цифр предприятия и доводятся до него до начала составления пятилетнего плана. Расчетная величина фонда заработной платы по предприятию и производственному объединению, в пределах которой можно в отчетном периоде получать средства на оплату труда, [c.94]

Начальным этапом анализа использования фонда заработной платы является изучение правильности определения годового базового фонда. За основу его формировании должна быть принята фактически начисленная в предшествующем году заработная плата промышленно-производственному персоналу, увеличенная на относительную экономию или уменьшенная на сумму пренышения планового фонда (в тех случаях, когда предприятием не выполнен план по объему товарной продукции) Затем следует установить, соблюдено ли предусмотренное для предприятии отрасли обязательное условие сохранения неизменной величины базового фонда. заработной платы в плане отчетного года. Для этого запланированный на год темп роста производительности труда не должен отставать от одноименного фактического среднегодового показателя в предыдущей пятилетке. В тех случаях, когда такое условие не соблюдается, то базовый фонд (аработной платы уменьшается по утвержденному нормативу за каждый пункт ухудшения данного показателя. При этом темпы роста объемов товарной продукции по плану на год рассчитываются с начала каждой данной пятилетки и задания на планируемый год. Для анализа обоснованности формирования годового базового фонда заработной платы в плане на отчетный год составим следующую таблицу (табл. 4.10). [c.95]

АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО ФОНДУ ЗАРАБОТНОЙ ПЛАТЫ - одно из направлений анализа плана по труду, осуществляемое для проверки обоснованности планирования заработной платы, контроля и оперативного управления организацией заработной платы. В процессе А.в.п. по ф.з.п. устанавливается соответствие объема заработной платы ее запланированному фонду по подразделениям организации, категориям промышлен-но-производственного персонала и по непромышленной группе, выявляются причины отклонений, вскрываются ре.зервы ее экономии. Анализ использования фондов заработной платы проводится с учетом количественных и качественных показателей экон. деятельности организации, ситуации, складывающейся с размерами заработной платы на рынке труда в регионе, с соотношениями темпов роста производительности труда и заработной платы на предприятиях-конкурентах. Источниками данных для анализа расходования заработной платы могут служить бухгалтерская отчетность по предприятию, статистическая отчетность по отрасли, региону, предприятиям-конкурентам. [c.10]

Большое значение при анализе использования фонда заработной платы имеет изучение данных о среднем заработке работников, его измс- [c.137]

Смотреть страницы где упоминается термин Анализ использования фонда заработной платы

: [c.103] [c.294] [c.60]Смотреть главы в:

Анализ хозяйственной деятельности в промышленности -> Анализ использования фонда заработной платы

Системный анализ деятельности предприятий -> Анализ использования фонда заработной платы

Анализ хозяйственной деятельности предприятий -> Анализ использования фонда заработной платы