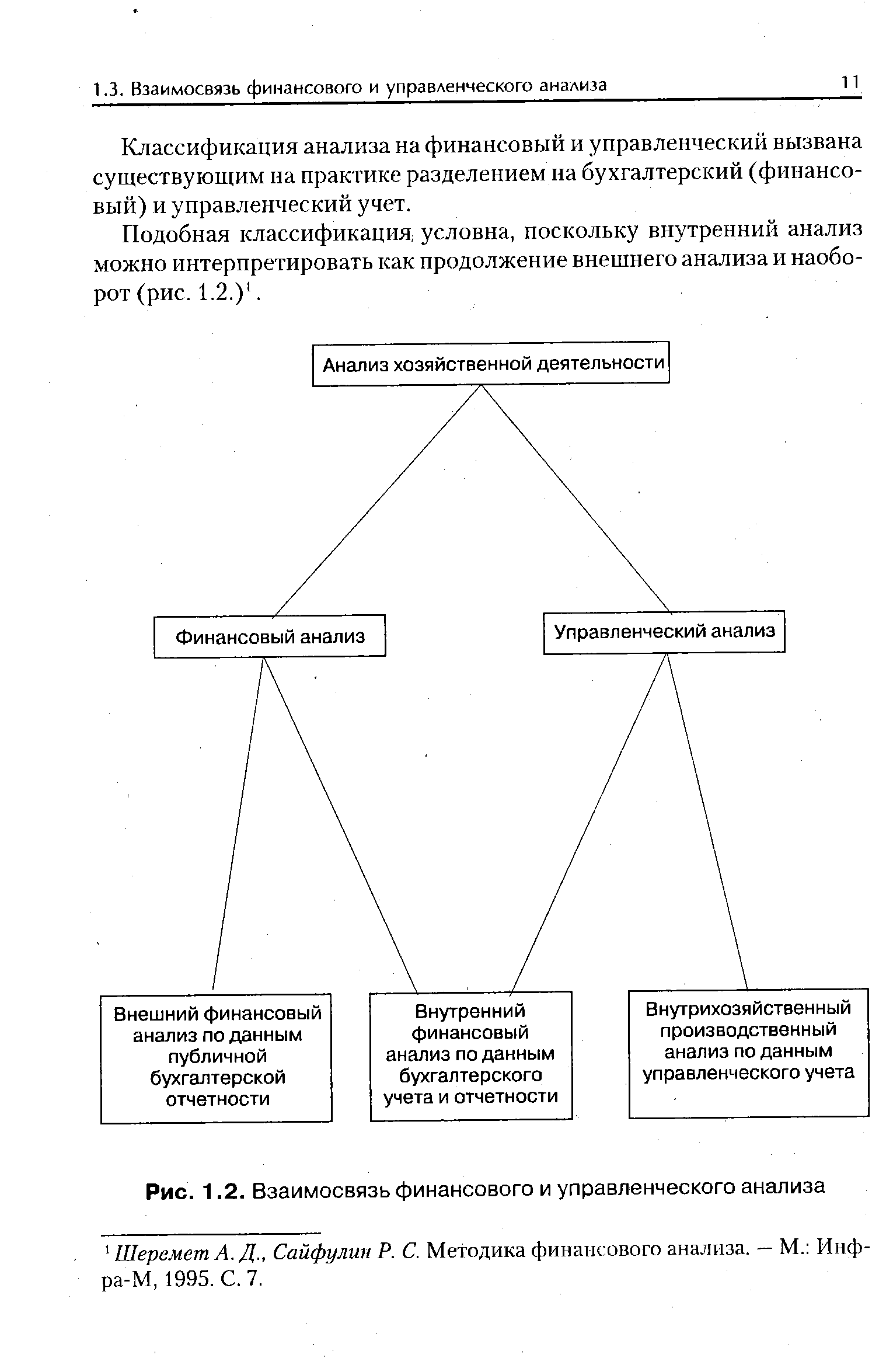

| Рис. 1.2. Взаимосвязь финансового и управленческого анализа |  |

Финансовый и управленческий анализ. По сложившейся в российской практике традиции экономический анализ хозяйственной деятельности подразделяют на финансовый и управленческий. Причем такая классификация связана с подразделением-системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. К финансовому анализу по традиции относят анализ, основывающийся на данных публичной бухгалтерской отчетности, этот вид анализа считают внешним по отношению к предприятию. К управленческому анализу по традиции относят внутрихозяйственный финансовый и внутрихозяйственный производственный анализ, которые основываются на данных управленческого учета. Этот вид анализа считают внутренним анализом, выполняемым на предприятии. Поскольку оба вида анализа направлены на решение проблемы управления предприятием, одинаково необходимы для обоснования управленческих решений и взаимосвязаны, тр многие российские экономисты стали в последнее время рассматривать эти виды финансового и управленческого анализа как единое целое. [c.7]

Вопросы финансового и управленческого анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга. [c.8]

Необходимо отметить, что оперативное управление предприятием в целом и финансовой устойчивостью в частности тесно связано с бухгалтерским, финансовым и управленческим учетом, поскольку через систему сводных рапортов наиболее наглядно проявляется взаимосвязь между бюджетированием, учетом, анализом и контролем, с одной стороны, и движением материальных, финансовых и документарных потоков, с другой стороны. Тем самым, на основе разработанных форм отчетности создается мощный информационный блок, который вбирает в себя всю оперативную информацию о [c.191]

Взаимосвязь внутреннего и внешнего финансового анализа и управленческого анализа показана на рисунке 2. [c.16]

В то же время при проведении анализа бухгалтерской, финансовой и налоговой отчетности преследуется определенная цель — извлечь из бухгалтерского учета максимум информации, приспособленной для принятия управленческих решений, определения тенденций развития и обеспеченности предприятия собственными источниками. Однако основной недостаток заключается в том, что каждая из этих форм существует обособленно от других форм, а поэтому полностью теряется взаимосвязь между формами, нарушается единая целостность. [c.7]

Взаимосвязь производственного и финансового анализа. Характеристика управленческого анализа [c.46]

Класс "корпоративные системы" (системы автоматизации и управления корпорацией, компанией, финансовой группой и т.п.) включает в себя значительно больше функций, чем, скажем, просто управление предприятием. Корпорация может объединять различные управленческие, производственные, финансовые и другие структуры, юридические лица, иметь несколько территориально удаленных филиалов, предприятий, торговых фирм, занимающихся самыми разнообразными видами деятельности (производственной, строительной, добывающей, банковской, страховой и пр.). Здесь на первый план выходят скорее проблемы правильной организации информационного обеспечения уровней иерархии, агрегирования информации, ее оперативности и достоверности, консолидации данных и отчетов в центральном офисе, организации доступа к данным и их защиты, технологии согласованного обновления единой информации общего доступа. В качестве компонентов системы присутствуют функционально полная подсистема бухгалтерского учета с возможностью использования различных международных стандартов подсистемы оперативного, производственного учета, учета кадров, различные подсистемы управления, делопроизводства и планирования, анализа и поддержки принятия решений и пр. Как видим, бухгалтерская составляющая в такой системе не является главенствующей, подобные разработки ориентированы больше на руководителей компаний и управляющих разных уровней. В такой системе важнее взаимосвязь и согласованность всех составных частей, непротиворечивость их данных, а также эффективность применения системы для управления компанией в целом. [c.371]

Прибыль служит своеобразным ориентиром и определяющим критерием в процессе осуществления финансово-хозяйственной деятельности. Поэтому для успешного развития экономики любой организации важное значение имеет изучение соотношения "себестоимость проданных товаров, продукции, работ и услуг — объем реализации условно-постоянных затрат (коммерческих и управленческих расходов) — прибыль". Анализ взаимосвязи этих показателей, методика проведения которого базируется на категории маржинального дохода и делении производственных затрат на переменные и постоянные, широко применяется в странах с развитыми рыночными отношениями. Он позволяет менеджеру и бухгалтеру-аналитику оценить эффективность функционирования производства, обосновать принятие управленческих решений по формированию финансовых результатов. [c.129]

Завершив исследование денежных потоков по инвестиционной, операционной и финансовой деятельности, проведем анализ оценочных показателей эффективности собственного капитала. Анализ проводится по двум направлениям первое связано с исследованием нормативных и проектных показателей эффективности собственного капитала. Данное направление анализа позволит принять правильное управленческое решение о целесообразности реализации ИП. Одновременно с этим дадим необходимые пояснения к методике расчета показателей эффективности участия предприятия в процессе реализации проекта (показатели эффективности собственного капитала). Второе направление анализа связано с изучением взаимосвязи между показателями коммерческой эффективности инвестиционного проекта и показателями оценки эффективности собственного капитала. По данным табл. 3.3 на первом этапе анализа рекомендуется рассчитать два оценочных показателя эффективности ИП - чистый дисконтированный доход и внутреннюю норму доходности. Исходя из сравнения проектных значений с нормативными принимается предварительное решение о целесообразности реализации ИП. В качестве нормативов в данном случае выступают норма дисконта, равная 10%, и срок полезного использования инвестиционного проекта, равный 5 годам. [c.162]

Финансовый анализ подразделяется на внутренний и внешний финансовый анализ. Управленческий анализ подразделяется на внутрихозяйственный производственный и внутрихозяйственный финансовый анализ. Взаимосвязь производственного и финансового анализа проявляется в проведении анализа внутренней среды, основное содержание которого сводится к анализу производства, объема и структуры реализации продукции, качества и конкурентоспособности продукции, производственного потенциала предприятия, материальных, трудовых и финансовых ресурсов, финансовых результатов. [c.15]

Система управленческого учета предполагает взаимосвязи с планированием, контролем, анализом данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативное принятие обоснованных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия. [c.173]

Расчетно-аналитический метод. Содержание метода заключается в том, что прогнозирование плановых показателей на будущий период производится на основе анализа фактических данных предыдущего периода (периодов). Он применяется в случаях, когда взаимосвязь показателей не может быть установлена прямым способом, а определяется косвенно - на основе изучения динамики за ряд предшествующих периодов, тенденций и т. п. В основе метода находится экспертная оценка величины показателей. В процессе экспертной оценки исследуются финансовые и нефинансовые показатели, их взаимосвязь, факторы, корректирующие величину показателя, и т. д., и на основе этого предлагаются конкретные управленческие решения. [c.148]

Принципы управления качеством - качество есть совокупность свойств и характеристик товара или другого объекта, которые придают ему способность удовлетворять обусловленные или предполагаемые потребности. Качество - главный фактор конкурентоспособности. Поэтому анализ действия экономических законов рыночных отношений и законов организации, применение всех научных подходов к управлению конкурентоспособностью являются обязательным условием научного управления качеством. К специфическим принципам управления качеством относятся 1) формирование управленческих решений с учетом производственно-экономических, социальных, рыночных факторов 2) взаимосвязь целей и ресурсов, их сбалансированность, поиск путей рационального использования и преобразования ресурсов для достижения намеченных целей 3) полнота учета ресурсных потребностей, включая трудовые, материальные, финансовые, природные, информационные ресурсы 4) учет взаимодействия региональных и отраслевых факторов 5) учет взаимосвязей между разными уровнями хозяйственного руководства и взаимодействия интересов разных уровней 6) рассмотрение в единстве натурально-вещественного и стоимостного измерения объемов производства, потребления и затрат 7) взаимосвязь краткосрочных проблем с долговременной стратегией развития, учет долговременных последствий принимаемых решений и их действия в разных временных горизонтах 8) учет воздействия управленческих решений на социальную среду и среду обитания человека 9) анализ мотивов деятельности и интересов разных социальных групп 10) учет внешнеэкономических аспектов рассматриваемой проблемы 11) сочетание количественного и качественного анализа и оценок, использование количественно-качественных измерителей (ранговых, интервальных или вилочных и т.п.) 12) совмещение объективных и субъективных оценок, исключение субъективистских оценок, когда субъект сознательно, из корыстных целей нарушает объективность, навязывает собственное суждение, вопреки всякой логике [c.111]

Анализ затраты — объем — прибыль — анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений. [c.46]

В этой связи сводная таблица отклонений по результатам первой стадии анализа имеет то колоссальное преимущество, что она самодостаточна с точки зрения количества факторов, объясняющих динамику целевого показателя. Как уже отмечалось, на второй стадии никаких новых факторов и отклонений по ним не вводится. Аналитик работает с уже имеющейся сводной таблицей, а точнее последовательно анализирует ее первичные субъективные факторы (которые не являются суммой, разностью, другим результатом или следствием других факторов), устанавливает взаимосвязи между факторами на основе уже присутствующих в таблице плановых, фактических величин и величин отклонений и на этой основе моделирует реальную ситуацию на предприятии за прошедший период. Иными словами, сначала аналитик из сводной таблицы отклонений выписывает последовательно все первичные факторы и величины по ним (плановые, фактические и отклонения), специфицирует экономическую сущность каждого фактора (определяет, что данный фактор означает с точки зрения принятия управленческих решений и хозяйственных операций предприятия), а затем рассматривает последовательно каждый фактор. Для каждого фактора устанавливается перечень факторов, с которыми он функционально связан в процессе хозяйственной деятельности. Ка основе сопоставления плановых, фактических величин и величин отклонений между факторами хозяйственной деятельности устанавливают количественную меру взаимозависимости. На базе этого рассчитывается совокупный эффект динамики фактора, оказываемый на конечные финансовые результаты, который равен сумме прямого эффекта, на финансовый результат, плюс косвенный ( фактор—фактор—результирующий показатель ) эффект. [c.413]

Следует отметить, что в любой экономической системе все тесно взаимосвязано и сложно выделить непересекающиеся блоки для анализа. В данном случае выделение уровней принятия управленческих решений является важным методическим шагом, позволяющим структурировать задачи анализа, четко определив крут задач, подлежащих решению на каждом уровне управления. Скажем, принимаемые в функциональной службе (финансовом отделе) решения по управлению финансовыми потоками, безусловно, затрагивают корпоративный уровень и уровень бизнес-единиц, однако анализ управления финансами может быть отнесен к функциональным блокам именно в силу того, что существует (или должна существовать) соответствующая служба. Точно так же маркетинговые, инновационные решения, решения, касающиеся управления персоналом, затрагивают все уровни принятия решений, однако рассматриваются в функциональном блоке, поскольку ими занимаются функциональные службы. [c.54]

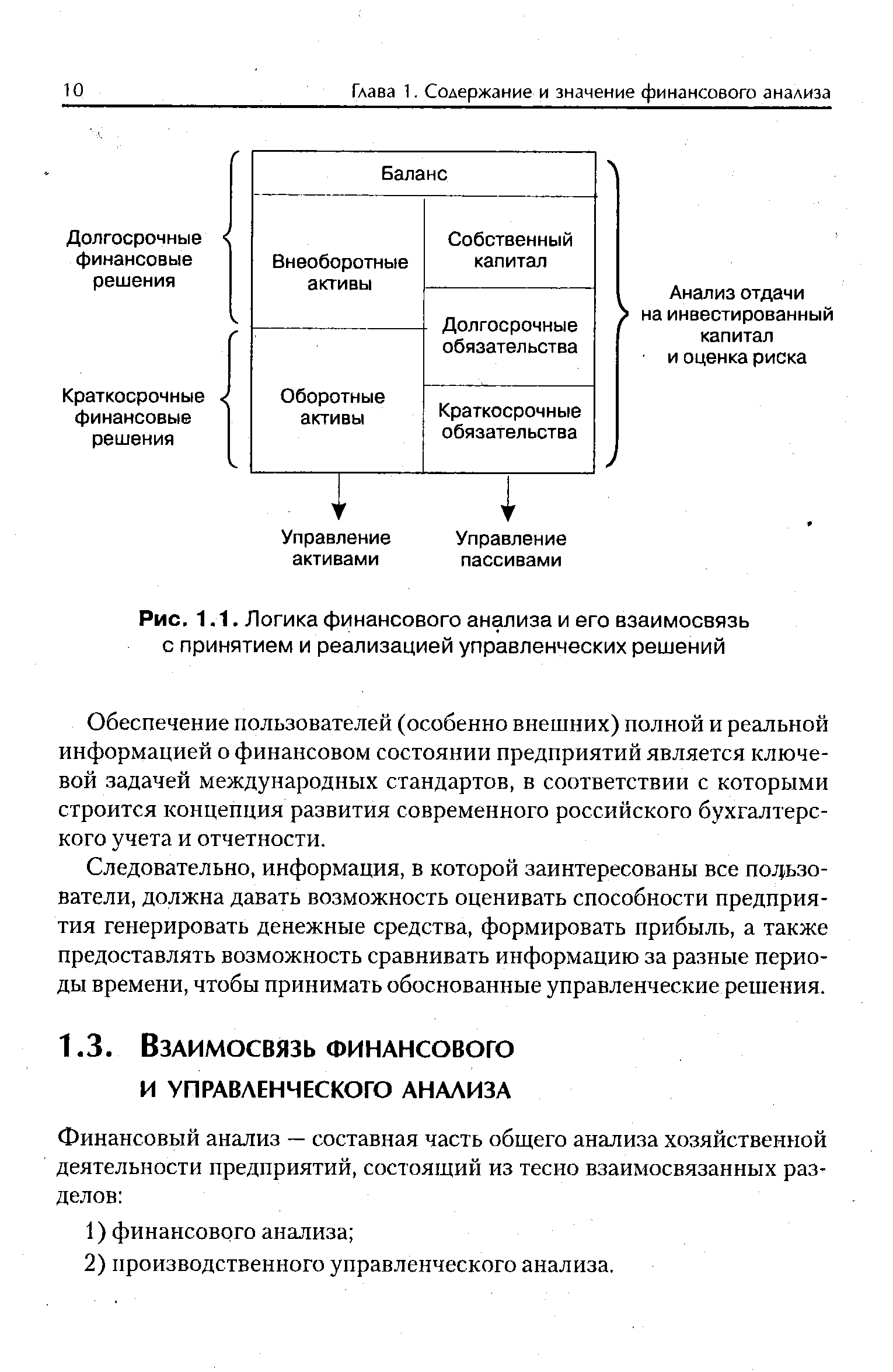

| Рис. 1.1. Логика финансового анализа и его взаимосвязь с принятием и реализацией управленческих решений |  |

Что касается субъекта анализа, то до настоящего времени наиболее широко распространена концепция, согласно которой аналитик — это человек, занимающийся аналитической работой и подготавливающий аналитические записки (отчеты, доклады, выводы, комментарии) для руководства, т. е. линейных руководителей различного ранга, обладающих правом принятия управленческих решений. Вероятно, такой подход был оправдан в прежние годы, поскольку линейные руководители были существенно ограничены в проведении многовариантных аналитических расчетов временным параметром и имеющимися в их распоряжении техническими счетными средствами (точнее отсутствием таковых). Следствие такого положения — полная неспособность некоторого числа линейных руководителей понять содержание основных отчетных форм, взаимосвязи между ними, принципы формирования и экономический смысл ряда приводимых в них показателей, возможности использования их в финансовом анализе. [c.53]

Маржинальный анализ — это метод оценки и обоснования эффективности управленческих решений в бизнесе на основе изучения причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные. С его помощью определяют критические величины объема продаж, цены, постоянных и переменных расходов, при достижении которых финансовый результат будет равен нулю. Оптимальный уровень производства оказывается в точке пересечения кривых предельных издержек и предельного дохода. [c.13]

На протяжении последних 36 лет эта книга, выдержав 9 изданий, обеспечивала студентов, аналитиков в области финансов и руководителей предприятий краткой, удобной, полезной и современной информацией относительно основных инструментов финансового анализа. Структура этой книги всегда строилась таким образом, чтобы помочь читателю понять взаимосвязи между управленческими решениями, влияющими на финансовое состояние предприятия, и стоимостью бизнеса с экономической точки зрения. Также эта книга помогает лучше понимать финансовую отчетность, предвидеть в общих чертах финансовое положение компании, оценивать инвестиционные решения и финансовые последствия того или иного варианта финансирования, определять стоимость предприятия и его ценных бумаг, понимать роль анализа в формировании собственного (акционерного) капитала. Каждый технический прием или финансовый показатель описывается и рассматривается в контексте ключевых финансово-экономических концепций, что, однако, не подразумевает излишнего углубления в теорию, [c.12]

В этой части главы мы предоставили читателю общий обзор свойств и связующих элементов четырех основных видов финансовых отчетов. Они обеспечат нас базой для анализа управленческих решений и их влияния на движение денежных средств. Приведенные четыре вида отчетов можно объединить, чтобы наглядно представить взаимосвязи между ними и весь объем указываемой в них информации как единое целое. Заметьте, что обобщенная схема на рис 1.16 охватывает данные этих отчетов, а также взаимосвязи между ними. Пунктирные линии отражают влияние всевозможных бухгалтерских операций, не влияющих на движение денежных средств. [c.56]

Пользователи экономической информации, взаимосвязь управленческого и финансового анализа............................. [c.362]

Основой успешного управления, таким образом, будет разумное и последовательное сочетание общей стратегии бизнеса, приоритетов текущей деятельности и финансовой политики, направлений капитале вложениii, причем каждый из указанных элементов должен не противоречить, а способствовать усилению другого. Эти элементы должны подвергаться самому тщательному и вдумчивому анализу с точки зрения возможных альтернатив как в комплексе, так и по отдельности. Мы покажем в последующих главах, что понимание динамики развития бизнеса и приемов финансовой политики весьма существенно независимо от того, касаются они управления потоками денежных средств в текущей операционной, финансовой деятельности, анализа капнталовложений или планирования структуры капитала. Наша упрощенная схема на рис. 1.4 предоставляет, тем не менее, возможность распознавать основные взаимосвязи в широком контексте принятия управленческих решений и движения потоков денежных гсредств. [c.37]

На протяжении многих лет эта книга, вышедшая уже 10-м изданием, предоставляет студентам, аналитикам в области финансов и руководителям предприятий краткую, удобную и полезную информацию об основных инструментах финансового анализа. Структура книги способствует пониманию читателем взаимосвязи между управленческими решениями, влияющими на финансовое состояние предприятия, и стоимостью бизнеса с экономической точки зрения. Подробно, шаг за шагом анализируя процесс перевода бухгалтерской отчетности в форму, пригодную для экономического анализа денежных потоков. Хелферт попутно раскрывает множество детален бухгалтерской отчетности американской корпорации TRW In . Каждый технический прием или финансовый показатель описывается и рассматривается в контексте ключевых финансово-экономических концепций, что, однако, не подразумевает излишнего углубления в теорию. [c.4]

Смотреть страницы где упоминается термин Взаимосвязь финансового и управленческого анализа

: [c.14] [c.161] [c.216] [c.58] [c.19] [c.273]Смотреть главы в:

Методика финансового анализа 1999 -> Взаимосвязь финансового и управленческого анализа

Финансовый анализ -> Взаимосвязь финансового и управленческого анализа