Факторный анализ прибыли от реализации продукции (работ, услуг) [c.47]

Анализ финансовых результатов деятельности предприятия. Финансовый результат деятельности предприятия за отчетный период представляет собой прибыль или убыток. Общая сумма прибыли (валовая прибыль) или убытка состоит из прибыли (убытка) от реализации продукции (работ, услуг), прибыли (убытка) от прочей реализации и прибыли (убытка) от внереализационных операций. Из валовой прибыли уплачивается налог на прибыль, а оставшаяся ее часть (чистая прибыль) поступает в распоряжение предприятия. Исходя из порядка формирования прибыли ведется и ее факторный анализ, целью которого является оценка динамики показателей валовой и чистой прибыли, выявление степени влияния на финансовые результаты отдельных факторов (рост (снижение) себестоимости продукции, рост (снижение) объема ее реализации, повышение качества и расширение ассортимента продукции). [c.194]

Факторный анализ прибыли от реализации продукции (работ, услуг). Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение объема реализации структуры продукции отпускных цен на реализованную [c.396]

V. Факторный метод, основанный на факторном анализе прибыли в зависимости от набора следующих факторов ассортимент выпускаемой продукции (работ, услуг), ритмичность выпуска и реализации продукции (работ, услуг), качество продукции и др. [c.174]

Ведущее место в изучении прибыли от реализации продукции, работ и услуг отводится факторному анализу. В качестве примера рассмотрим влияние средних цен реализации, себестоимости единицы продукции, объема и структуры реализованной продукции на динамику прибыли от реализации продукции. [c.254]

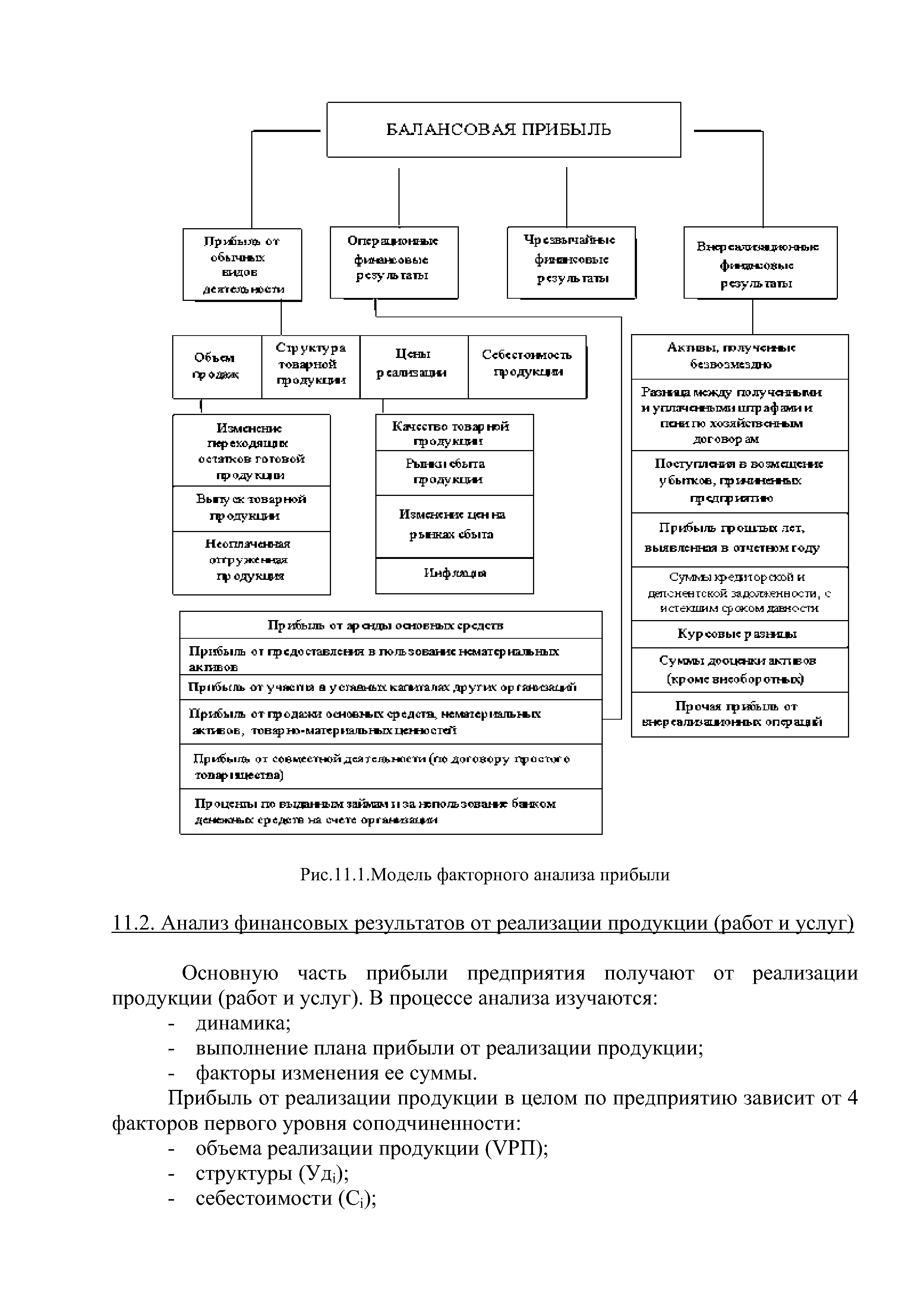

| Рис. 11.1. Модель факторного анализа прибыли 11.2. Анализ финансовых результатов от реализации продукции (работ и услуг) |  |

Смотреть страницы где упоминается термин Факторный анализ прибыли от реализации продукции (работ, услуг)

: [c.45] [c.231] [c.178]Смотреть главы в:

Методика финансового анализа 1999 -> Факторный анализ прибыли от реализации продукции (работ, услуг)