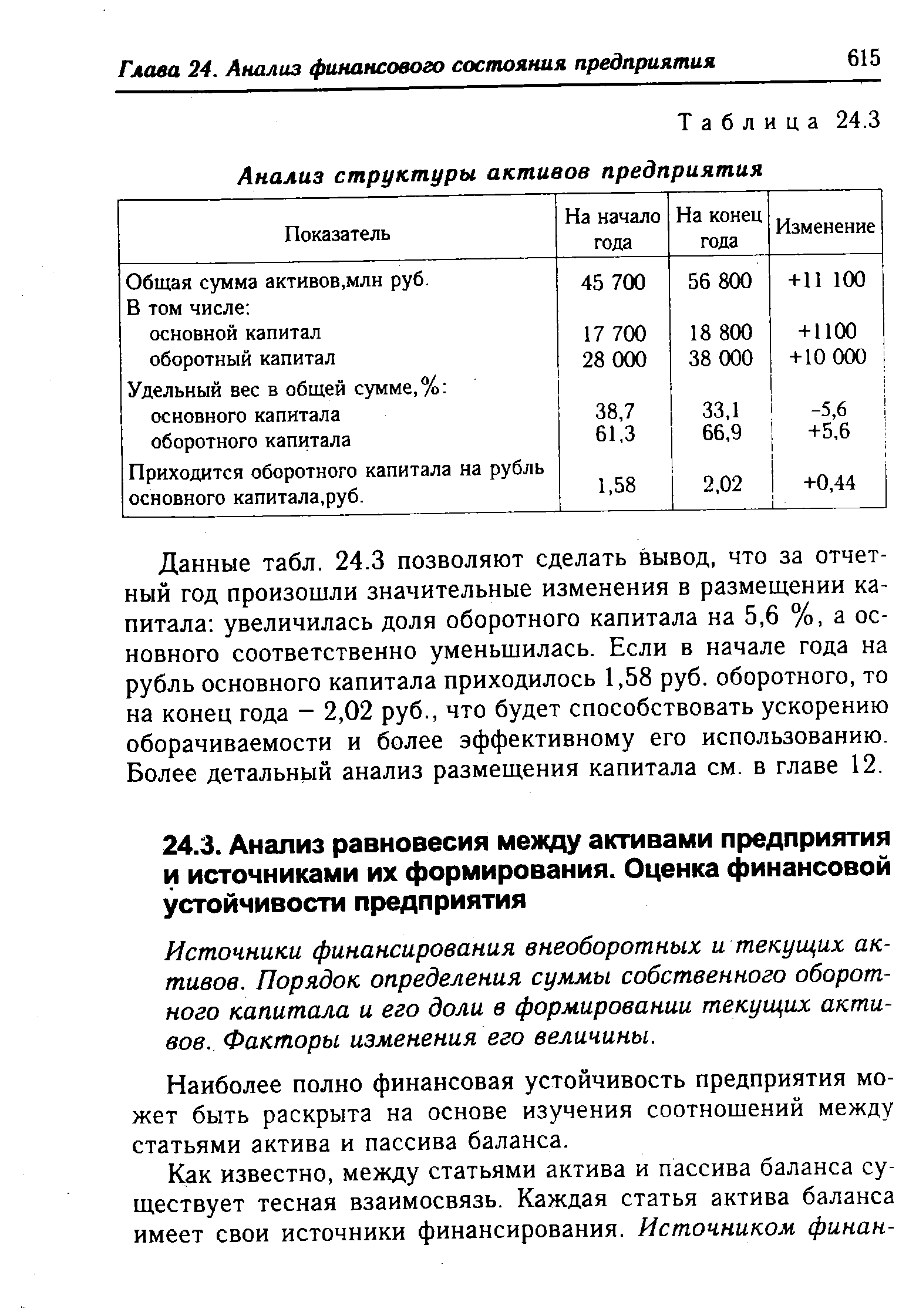

Наряду с анализом структуры активов, для оценки финансового состояния необходим анализ структуры пассивов, т.е. источников собственных и заемных средств, вложенных в имущество. Соотношение этих источников определяет перспективы организации. [c.316]

| Таблица 24.3 Анализ структуры активов предприятия |  |

Анализ структуры активов [c.142]

Значение данного показателя в большой степени обусловлено отраслевыми особенностями кругооборота средств анализируемой организации. В ходе внутреннего анализа структуры активов следует выяснить причины резкого изменения коэффициента (если это имеет место) за отчетный период. Предварительный анализ структуры активов проводится на основе данных табл. 4.2. [c.142]

Более конкретный анализ структуры активов и ее изменения проводится по табл. 4.3 и 4.4 отдельно в отношении каждого укрупненного вида активов. В ходе анализа выявляются статьи активов, по которым произошел наибольший вклад в прирост общей величины укрупненного вида актива. [c.142]

Предварительный анализ структуры пассивов проводится на основе данных табл. 4.8, аналогичной табл. 4.2 (см. стр. 143) для анализа структуры активов. В графе 8 таблицы отражены доли изменений по каждому виду источников средств (собственные, заемные) в изменении общей величины источников средств организации. В результате анализа информации по данной графе определяется, прирост какого вида источников средств, собственных или заемных, оказал наибольшее влияние на увеличение имущества предприятия за отчетный период. [c.149]

При анализе структуры активов и пассивов предприятия особое внимание уделяется [c.131]

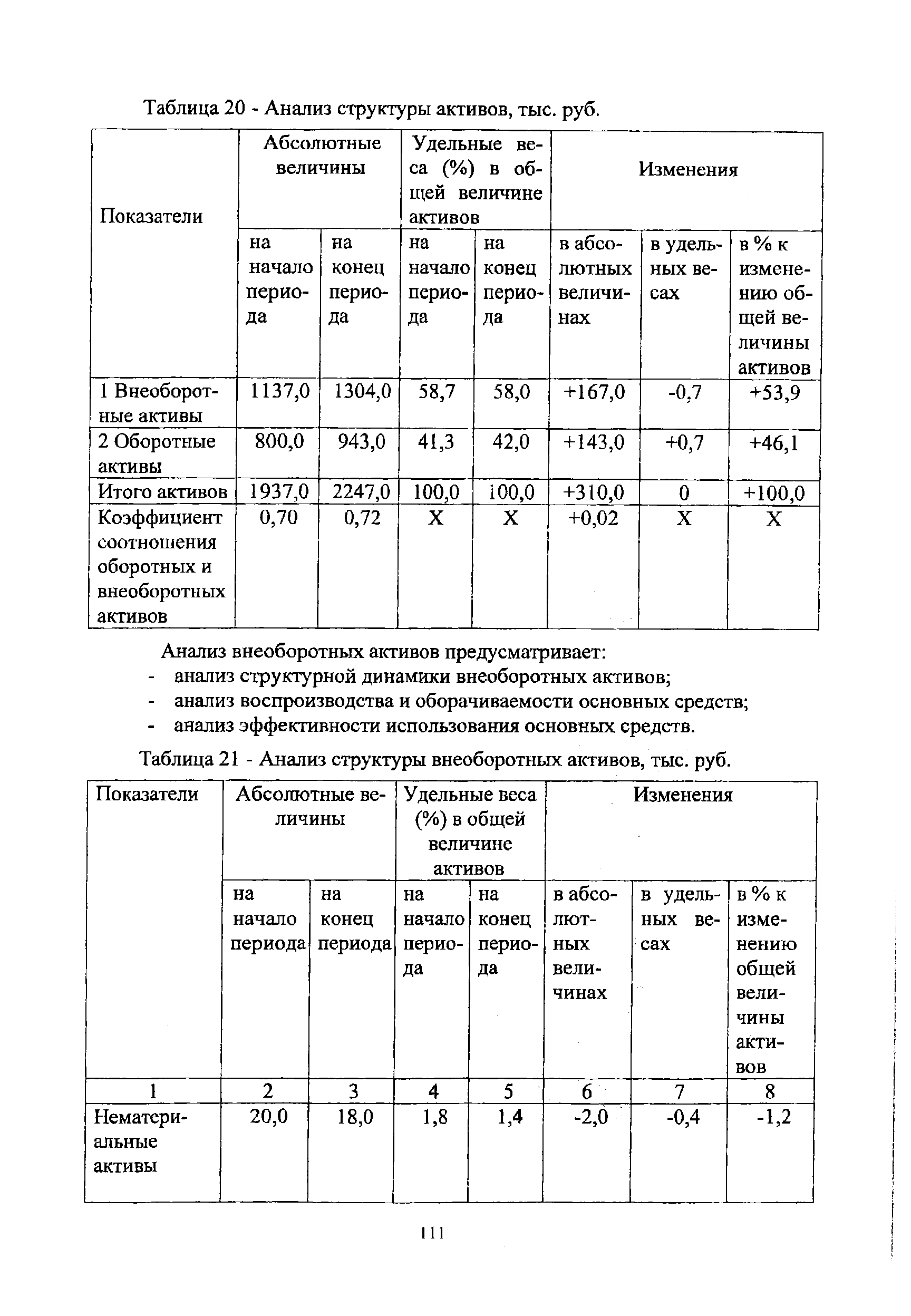

Более конкретный анализ структуры активов и её изменения проводится по таблицам 20 и 21 отдельно в отношении каждого укрупнённого вида активов предприятия. [c.110]

| Таблица 20 - Анализ структуры активов, тыс. руб. |  |

Бухгалтерский баланс состоит из двух основных частей — актива и пассива. Анализ структуры активов позволяет выявить следующие основные показатели [c.57]

Анализ структуры активов, с точки зрения их диверсификации, направлен на выяснение разнообразия вложений, степени концентрации в определенной сфере, тенденции изменений между сферами. При этом чем разнообразнее и менее концентрированы в определенной сфере вложения банка, тем меньшему риску он подвержен. Результаты анализа позволяют дать общую оценку характера банковской политики в области [c.391]

Анализ структуры активов, с точки зрения доходности, направлен на выяснение тенденции изменения между сферами вложения средств в пользу более доходных и рисковых операций или же в пользу менее доходных с меньшим риском, поскольку связь между прибыльностью операций банка и его риском в упрощенном виде выражается прямолинейной зависимостью. [c.393]

Анализу структуры активов, с точки зрения диверсификации и доходности, подвергается вся величина суммарных активов. [c.393]

Анализ структуры активов, с точки зрения ликвидности вложений, направлен на определение тенденции роста или уменьшения доли ликвидных активов в суммарных активах, а также на определение состояния качества ликвидных активов, которое характеризуется улучшением или ухудшением устойчивой мгновенной ликвидности. [c.394]

Анализ динамики валюты баланса (форма №1) Анализ структуры баланса Анализ структуры пассива баланса Анализ структуры актива баланса Анализ результатов финансовой деятельности (форма №2) [c.103]

Анализ структуры активов предприятия. Активы предприятия и их структура исследуются с точки зрения их участия в производстве, а также оценки их ликвидности. К наиболее ликвидным активам предприятия относятся денежные средства и краткосрочные финансовые вложения к наиболее труднореализуемым — основные фонды и прочие внеоборотные активы. [c.53]

Наряду с анализом структуры активов для оценки финансового состояния необходим анализ структуры пассивов, т. е. источников средств, вложенных в имущество. Важно понимать, куда вкладываются собственные и заемные средства — в основные фонды и другие внеоборотные активы или в мобильные оборотные средства. С финансовой точки зрения повышение уровня мобильности имущества благоприятно для предприятия. Но это не означает, что все средства должны направляться на рост оборотных активов. Каждое предприятие, в зависимости от профиля деятельности, специфических особенностей, технического уровня и социального развития, совершенствует технику, осуществляет капитальное строительство, [c.222]

Анализ структуры актива баланса [c.285]

При анализе структуры активов и пассивов заемные средства предприя--1Я группируются по степени их напряженности, а активы — по степени их жвидности и осуществляется оценка изменений структуры активов и пасси-эв в динамике. Для оценки финансового состояния предприятия использу-тся перечисленные ниже основные аналитические коэффициенты [c.333]

Анализ ликвидности предприятия по базовым коэффициентам лжен дополняться одновременным анализом структуры активов панса по классу ликвидности (табл. 3.4). В таблице активы пере-слены в порядке возрастания возможности их быстрой реализа-и (ликвидности) — от четвертого, низшего класса до первого, и высшего. [c.59]

Для комплексной оценки использования основных фондов де-1ется анализ структуры активов и источников баланса, а также счисляется доля основных средств в активах, доля активной час-i основных средств и коэффициенты износа и годности (табл. 9.6). [c.151]

Значение данного коэффициента определяется прежде всего от-1евыми особенностями кругооборота средств хозяйствующего ьекта. В ходе внутреннего анализа структуры активов выясня-я причины изменения коэффициента за отчетный период. Ана-долгосрочных (внеоборотных) активов начинают с их оценки на 1ло и конец периода в целом. [c.285]

Смотреть страницы где упоминается термин Анализ структуры активов

: [c.281] [c.333] [c.71] [c.216] [c.381]Смотреть главы в:

Методика финансового анализа 1999 -> Анализ структуры активов