Наряду с анализом структуры активов, для оценки финансового состояния необходим анализ структуры пассивов, т.е. источников собственных и заемных средств, вложенных в имущество. Соотношение этих источников определяет перспективы организации. [c.316]

Важным вопросом в анализе структуры пассивов является цена различных альтернативных источников капитала (беспроцентные ссуды, кредиты банков, безвозмездные финансовые вложения и пр.). Привлечение заемных средств позволяет организации оплатить срочные обязательства, а также является способом расширить свою деятельность. [c.353]

Анализ структуры пассивов организации. Оценка структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости организации, приведшей ее к неплатежеспособности. Такой причиной может быть нерационально высокая доля заемных средств в источниках, привлекаемых для финансирования хозяйственной деятельности. При определении соотношения собственных и заемных средств принято в ряде случаев долгосрочные кредиты и займы приравнивать к источникам собственных средств. [c.377]

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются акционерный капитал, заемный капитал и отложенная прибыль (фонды собственных средств и нераспределенная прибыль). Цена каждого из привлеченных источников средств различна, поэтому цену капитала предприятия находят по формуле средней арифметической взвешенной. Основная сложность заключается в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить достаточно легко (например, цена банковского кредита) по другим источникам это сделать довольно трудно, причем точное исчисление практически невозможно. Тем не менее даже приблизительное знание цены капитала предприятия весьма полезно как для сравнительного анализа эффективности авансирования средств в его деятельность, так и для осуществления им собственной инвестиционной политики. Для определения цены капитала рассчитаем цену основных источников капитала и их элементов. [c.201]

При анализе структуры пассива баланса кредиторская задолженность будет отнесена к [c.544]

Анализ структуры пассивов баланса предприятия [c.103]

Таким образом, анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. [c.106]

Анализ структуры пассивов [c.146]

Предварительный анализ структуры пассивов проводится на основе данных табл. 4.8, аналогичной табл. 4.2 (см. стр. 143) для анализа структуры активов. В графе 8 таблицы отражены доли изменений по каждому виду источников средств (собственные, заемные) в изменении общей величины источников средств организации. В результате анализа информации по данной графе определяется, прирост какого вида источников средств, собственных или заемных, оказал наибольшее влияние на увеличение имущества предприятия за отчетный период. [c.149]

Детализированный анализ структуры пассивов и ее изменения проводится с помощью табл. 4.9 и 4.10 отдельно по каждому укрупненному виду пассивов. В результате анализа определяются статьи пассивов, по которым произошло наибольшее увеличение общей величины источников средств. [c.149]

В целях выработки кредитной политики предприятия рекомендуется провести анализ структуры пассива баланса и уровень соотношения собственных и заемных средств. [c.264]

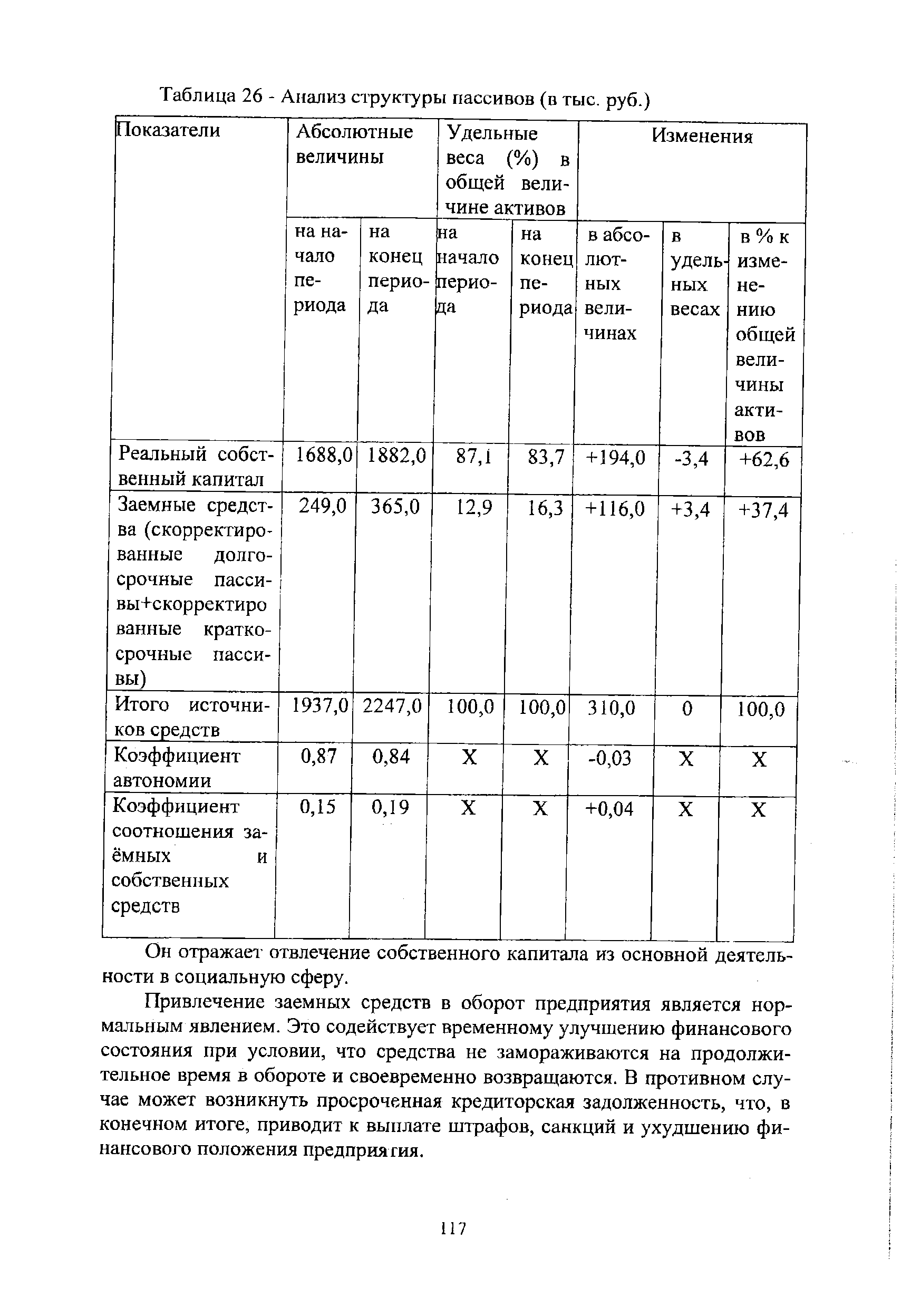

| Таблица 26 - Анализ структуры пассивов (в тыс. руб.) |  |

Анализ структуры пассивов (табл. 18) [c.557]

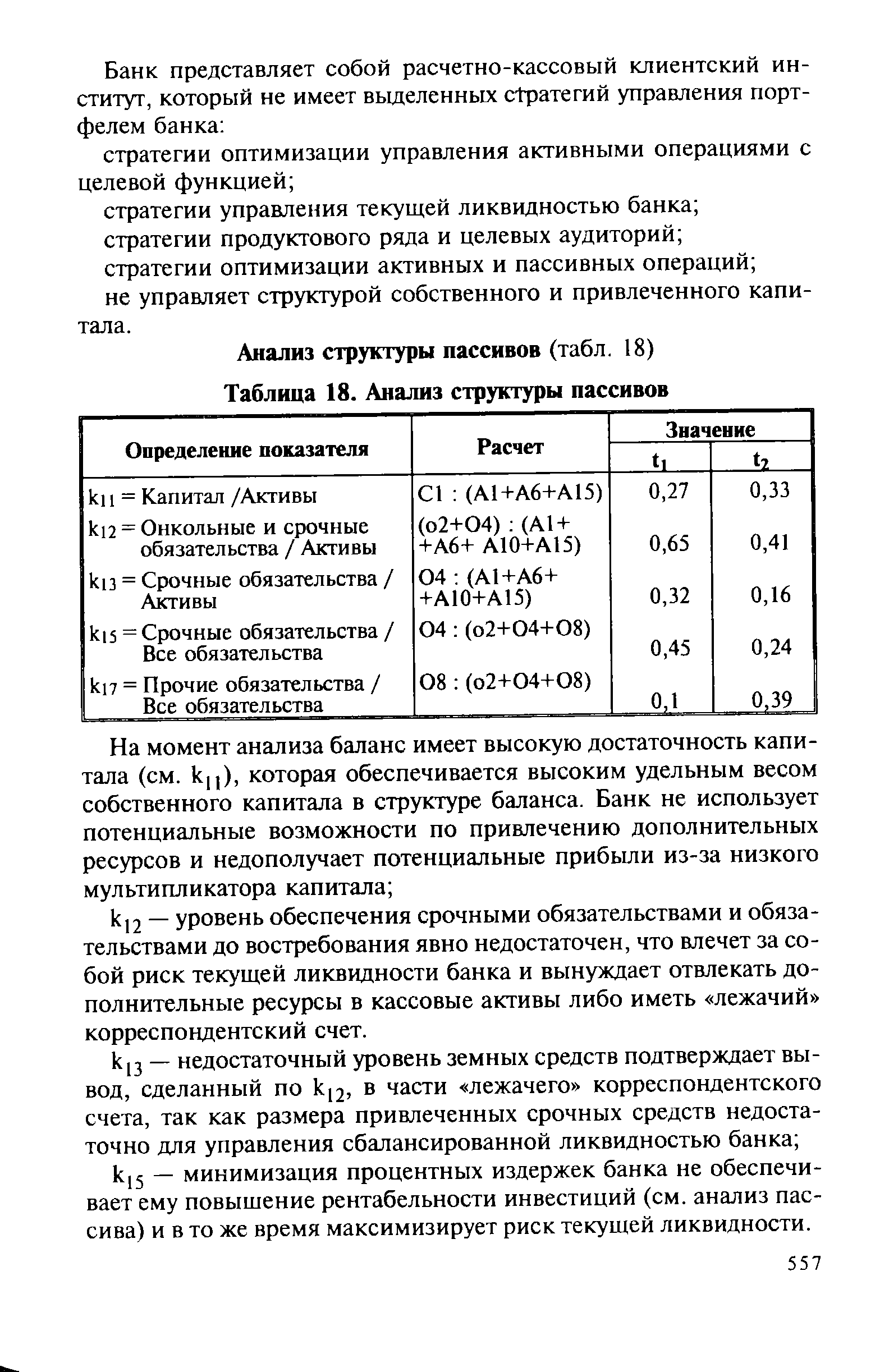

| Таблица 18. Анализ структуры пассивов |  |

Анализ структуры и динамики пассивов. В процессе анализа структуры пассивов баланса определяется соотношение между заемными и собственными источниками средств предприятия и структура заемных средств (долгосрочных и краткосрочных кредитов). [c.205]

Результаты необходимых промежуточных расчетов для анализа структуры пассивов сведены в табл. 9.5. [c.205]

Анализ структуры пассивов показывает, что большую часть составляет собственный капитал, причем его доля постепенно растет с 44,7 до 65,6%. Рост собственного капитала происходит в первую очередь за счет роста добавочного капитала. В структуре текущих пассивов свыше 90% занимает также наиболее типичная для торговых предприятий статья — счета к оплате. Почти в два раза с начала года (с 3,5 до 6,3%) возрастает и доля краткосрочных кредитов. [c.67]

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются [c.131]

Анализ динамики валюты баланса (форма №1) Анализ структуры баланса Анализ структуры пассива баланса Анализ структуры актива баланса Анализ результатов финансовой деятельности (форма №2) [c.103]

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются внутренние источники (средства собственников или участников в виде уставного капитала, нераспределенной прибыли и фондов собственных средств), заемные средства (ссуды и займы банков и прочих инвесторов), временно привлеченные средства (кредиторы) (рис. 3.3). Причины их образования, а также величина и доля в общей сумме источников средств могут быть различными. [c.40]

При анализе структуры пассивов необходимо обратить внимание на [c.385]

Анализ структуры пассивов показывает, что большую часть составляет собственный капитал, причем его доля постепенно растет с 44,7 до 65,6%. Рост собственного капитала происходит в первую очередь за счет роста добавочного капитала. В структуре текущих пассивов свыше 90% занимает также наиболее типичная для торговых предприятий [c.323]

Анализ структуры пассива баланса показывает, как меняется стратегия финансирования бизнеса если увеличивается удельный вес показателей собственного капитала и долгосрочных обязательств в валюте баланса, то это свидетельствует об изменении стратегии финансирования в направлении увеличения доли устойчивых источников, что приводит к увеличению устойчивости бизнеса и одновременно к росту затрат на его финансирование. Нередко избыточная финансовая устойчивость организации, характеризующаяся доминирующей долей собственного капитала в источниках финансирования и минимальным уровнем заемного платного капитала, характерна для неэффективных организаций, пребывающих в фазе застоя. Поэтому оценку финансовой устойчивости организации следует давать с учетом ее эффективности и динамики развития. [c.86]

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основными их видами являются собственные источники (уставный капитал, фонды собственных средств, нераспределенная прибыль) заемные средства (ссуды банков (долгосрочные и краткосрочные), облигационные займы) временные привлеченные средства (кредиторская задолженность). [c.10]

Анализ структуры пассивов ] структуре пассивов рассчитывают [c.244]

При анализе структуры пассивов реализуются следующие цели [c.63]

Анализ структуры пассива целесообразно начинать с выявления размера собственных средств банка, а также их доли в формировании общей суммы баланса. [c.43]

Большое значение в анализе структуры пассива имеет определение размера привлеченных и заемных средств. При этом необходимо различать средства-брутто и средства-нетто. Для расчета привлеченных и заемных средств брутто необходима группировке статей баланса для вычисления базового показателя. [c.60]

Анализ структуры пассивов позволяет сделать вывод об источниках формирования активов анализируемого предприятия, которые составляют собственный капитал и краткосрочные обязательства. За анализируемый период на предприятии происходило сокращение доли собственного капитала с 65% на начало периода до 46% на конец. Следует отметить, что доля собственного капитала ниже 50% является нежелательной, так как пред- > приятие будет в большей степени зависеть от лиц, предоставивших ему займы и кредиты (см. табл. 1.14). [c.68]

Задачи, основные направления и информаци- онное обеспечение анализа финансового состояния предприятия Анализ изменений в составе и структуре активов баланса предприятия Анализ структуры пассивов баланса предприятия Сис тема показателей финансового состояния предприятия и методы их определения Анализ ликвидности баланса [c.94]

Большое значение при анализе структуры пассива имеет опр деление размера собственных средств коммерческого банка. При этс необходимо различать собственные средства-брутто и собственнь средства-нетто. Звать точное значение суммы собственных средст нетто важно потому, что именно эти средства рассматриваются в к честве кредитного ресурса. Понятие собственных средств-брутто пг ре, поскольку оно включает в себя размер как отвлеченных (каш [c.52]

Смотреть страницы где упоминается термин Анализ структуры пассивов

: [c.125] [c.301] [c.302] [c.280]Смотреть главы в:

Методика финансового анализа 1999 -> Анализ структуры пассивов