Понятие о различных моделях полного хозяйственного расчета появилось через год после перехода предприятий нефтеперерабатывающей и нефтехимической промышленности на полный хозяйственный расчет и самофинансирование. [c.121]

Основными положениями коренной перестройки управления экономикой предусмотрено, что при переходе на полный хозрасчет коллективы предприятий в зависимости от особенностей производственной деятельности могут выбирать одну из двух моделей полного хозяйственного расчета и самофинансирования. [c.216]

Закон СССР "О предприятия в СССР" предусматривает две модели полного хозяйственного расчета, отличительной особенностью которых является характер формирования фонда оплаты труда. Основа образования фонда оплаты труда при первой модели, полного хозяйственного расчета — четкое деление выручки на издержки производства и прибыль. Прибыль предприятия, работающего в условиях первой модели хозяйственного расчета, представляет остаток выручки после того, как из него вычтут материальные затраты на производство и сумму зарплаты. Фонд оплаты труда представляет сумму фонда заработной платы и фонда материального поощрения. Фонд зарплаты образуется по нормативам и входит в себестоимость продукции, фонд материального поощрения об- [c.55]

Во многих системах, использующих третью модель работы с первичными документами, по некоторым хозяйственным операциям устанавливается взаимосвязь между документами разных видов, например между документами-основаниями и сопроводительными документами, что уже является элементом модели полного документооборота. Так, на основе выписанного счета покупателю можно сформировать накладную на отпуск материала. При этом необходимые данные автоматически переносятся из одного документа в другой, что позволяет автоматизировать процесс формирования производных документов и частично отследить этапы [c.146]

Модель полного документооборота реализуется в корпоративных информационных системах, где бухгалтерский программный комплекс является одной из функциональных подсистем управления предприятием. [c.147]

Следовательно, три основные момента отличают модель полного документооборота от предыдущих моделей [c.148]

Итак, модель полного документооборота позволяет наиболее последовательно решить проблемы разделения функций бухгалтерского и оперативного учета. [c.149]

Дайте характеристику модели полного документооборота. На каких принципах она базируется На каких объектах находит применение [c.176]

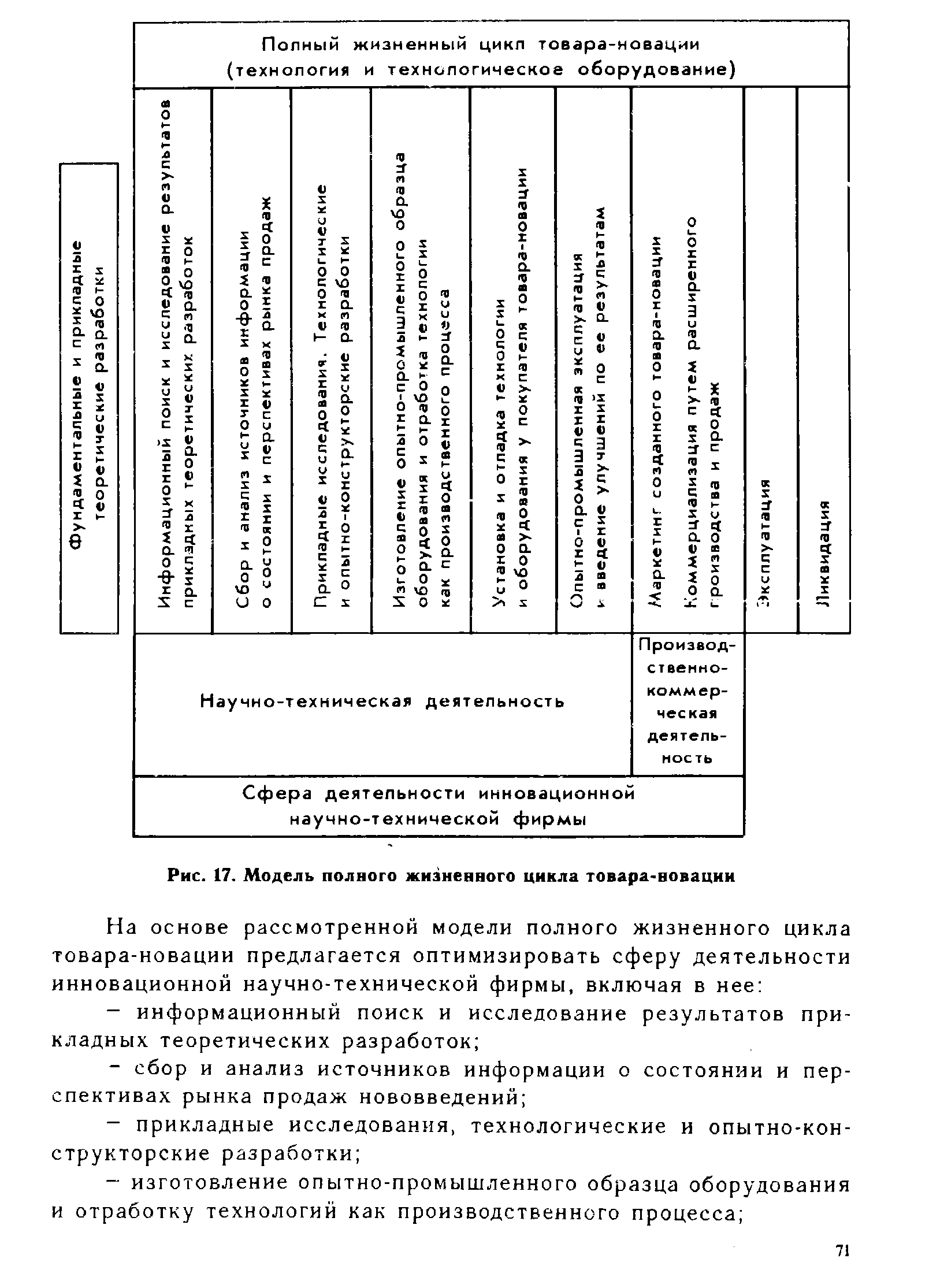

| Рис. П. Модель полного жизненного цикла товара-новации |  |

Модель полного жизненного цикла нововведения является основой для определения необходимого ресурсного потенциала, разработки стратегии управления и организационной структуры инновационной научно-технической фирмы. [c.72]

В любой модели полный резерв времени принимает минимальное значение на работах критического г сроки выполнения работ всего комплекса не устанавливались. [c.98]

Модель сверхидентифицируема, если число приведенных коэффициентов больше числа структурных коэффициентов. В этом случае на основе коэффициентов приведенной формы можно получить два или более значений одного структурного коэффициента. В этой модели число структурных коэффициентов меньше числа коэффициентов приведенной формы. Так, если в структурной модели полного вида (4.1) предположить нулевые значения не только коэффициентов я13 и а21 (как в модели (4.2)), но и а22 — 0, то система уравнений станет сверхидентифицируемой [c.187]

Основная сложность работы с моделями полного рынка заключается в том, [c.50]

Социальная модель. Полной противоположностью модели экономической рациональности является социально-психологическая модель. Большинство современных психологов считают, что социально-психологические факторы оказывают серьезное влияние на поведение при принятии решений. [c.26]

Формы (модели) полного хозяйственного расчета. В соответствии с установленным порядком с разрешения вышестоящего органа предприятию (объединению) при переходе на новые методы хозяйствования в условиях самофинансирования и самоокупаемости можно выбирать и использовать одну из двух форм (моделей) полного хозяйственного расчета. [c.22]

Формы (модели) полного хозяйственного расчета 22 [c.332]

Вторая модель полного хозрасчета предпочтительнее, чем первая. В ее рамках фонд оплаты труда образуется как остаток после покрытия затрат на расходы предприятия, внесение обязательных платежей, образования из него фондов развития производства, науки и техники и социального развития. Весь фонд оплаты труда здесь экономически однороден и прямо зависит от величины остаточной прибыли. [c.246]

В конечном счете преимущества второй модели полного хозрасчета связаны с применением одного фондообразующего показателя, в роли которого выступает чистая прибыль. Последняя характеризует эффективность применения совокупности производственных ресурсов. [c.246]

Современный хозяйственный механизм деятельности предприятий основан на полном хозрасчете, самоокупаемости, самофинансировании и самоуправлении. Предприятия самостоятельно разрабатывают и утверждают свои пятилетние и годовые планы исходя из контрольных цифр, долгосрочных экономических нормативов, государственных заказов и лимитов прямых заказов предприятий и организаций, спроса потребителей. При переходе на полный хозяйственный расчет коллективы предприятий в зависимости от особенностей производственной деятельности могут выбирать одну из двух моделей полного хозяйственного расчета и самофинансирования основанную на нормативном распределении прибыли или на нормативном распределении дохода, получаемого после возмещения из выручки материальных затрат (модель коллективного подряда). Все это определяет новые задачи анализа хозяйственной деятельности, совершенствование его методов и форм организации непосредственно на предприятиях. [c.3]

Закон СССР о государственном предприятии (объединении) предусматривает две формы (модели) полного хозяйственного расчета, каждая из которых предполагает свой способ образования хозрасчетного дохода. [c.212]

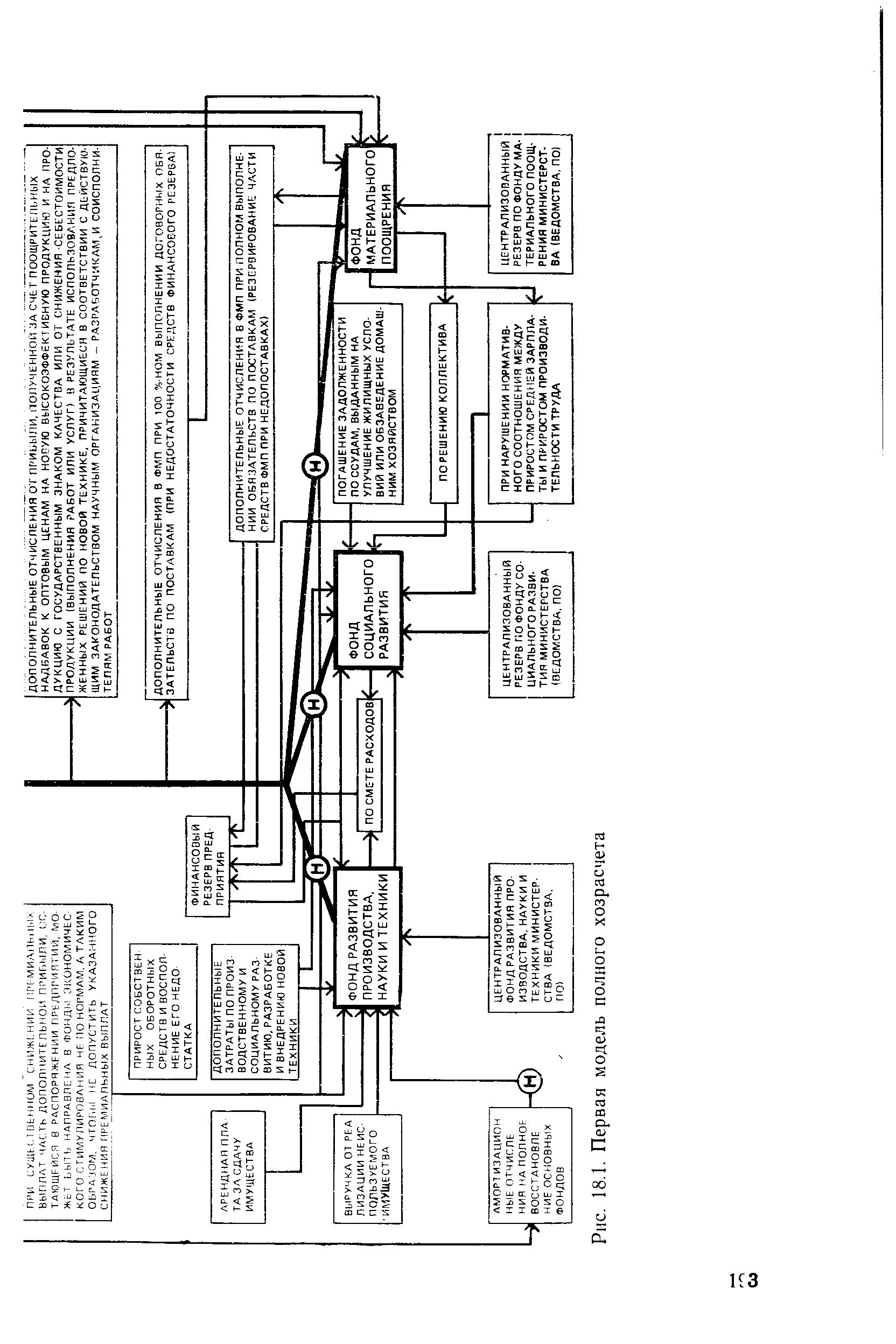

| Рис. 18.1. Первая модель полного хозрасчета |  |

При использовании второй модели полного хозрасчета и самофинансирования устанавливается прямая связь между результатами труда и стимулированием фонд оплаты труда будет тем больше, чем выше хозрасчетный доход коллектива. К тому же возмещение предприятием убытков, причиненных другим организациям и государству, уплата штрафов, пени и неустоек производятся за счет хозрасчетного дохода. Это значит, что при очень плохой работе коллектива может сложиться такое положение, когда не из чего будет образовывать не только фонды экономического стимулирования, но и фонд заработной платы. При плохой работе ни одна модель хозрасчета не гарантирует сохранения планового фонда заработной платы или оплаты труда. И это справедливо. [c.108]

Схема первой модели полного хозяйственного расчета и самофинансирования [c.109]

Самостоятельность предприятия. Две модели полного хозрасчета предприятия. [c.16]

Следовательно, нет повода жаловаться, что Найт не сформулировал минимум требований, делающих возможным существование совершенной конкуренции это невозможно было сделать в 1921 г., и это невозможно сегодня. Минимум предпосылок для теоретической модели можно точно сформулировать, когда известна полная теория модели. Полная теория конкуренции невозможна, поскольку она незамкнута всегда возможно, что в рамках этой теории будет поставлен новый ряд проблем, и тогда независимо от того, насколько хорошо была разработана теория по отношению к совокупности прошлых проблем, может потребоваться дополнительная разработка проблем, ранее замалчиваемых или неизвестных. [c.323]

Важнейшей предпосылкой усиления действенности оплаты труда является установление непосредственной связи заработной платы с конечными результатами производства. Заработная плата работников, не ограниченная максимальными размерами, становится мощным рычагом стимулирования труда работников и повышения эффективности производства. Этот принцип реализуется в условиях второй модели полного хозрасчета и самофинансирования, а также коллективного, арендного и семейного подряда, где фонд оплаты труда, формируемый по остаточному принципу, может увеличиваться в зависимости от эффективности работы трудового коллектива. [c.151]

При переходе на полный хозяйственный расчет коллективы предприятий в зависимости от особенностей производственной деятельности используют одну из двух моделей полного хозяйственного расчета и самофинансирования. [c.10]

Назовите основные отличия двух моделей полного хозрасчета и самофинансирования. [c.13]

Фонд материального поощрения образуется на предприятиях, избравших первую модель полного хозяйственного расчета. Его средства используются для премирования работников в зависимости от результатов их труда и деятельности предприятия. При второй модели хозрасчета фонд материального поощрения, как и фонд заработной платы, не создается. По остаточному принципу образуется единый фонд оплаты труда, из которого осуществляется стимулирование работников в полном соответствии с результатами хозяйствования коллектива. [c.573]

Применяемые в настоящее время подходы к организации коллективного подряда основываются на нормативном методе начисления фонда заработной платы как элементе первой модели полного хозяйственного расчета. К сожалению, переход к более прогрессивным моделям хозрасчета осуществляется еще крайне робко. [c.31]

Следовательно, увеличение государственных расходов или снижение налогов, вызывая изменения ставки процента, приводит к снижению частных расходов фирм. Экономисты называют это явление эффектом вытеснения ( rowding-out effe t) частных инвестиций вследствие роста государственных расходов. Этот эффект вытеснения напоминает положение классической модели, в соответствии с которым рост дефицита государственного бюджета полностью вытесняет равное ему количество частных расходов на товары и услуги. Однако в кейнсианской модели полное вытеснение не имеет места. Скорее, суммарный равновесный реальный доход увеличивается, когда государственные расходы растут или налоги снижаются. [c.549]

Аудитор должен оценить, насколько модель документооборота, поддерживаемая программным обеспечением АИС, рациональна и эффективна для проверяемого объекта. Для крупных предприятий должна поддерживаться модель полного документооборота предприятия. Здесь важно проанализировать распределение функций между службами оперативного управления и бухгалтерией, информационные связи разных подразделений управления с бухгалтерией, проследить движение отдельных документов и их взаимосвязь, уяснить, как поддерживается система междокументальных связей, где хранятся электронные копии документов и как к ним обеспечен доступ бухгалтерии. Для предприятий, автономно автоматизирующих функции бухгалтерского учета, в выбранной программной системе аудитору необходимо обратить внимание на соблюдение временного лага между выпиской документа, совершением операции и отражением ее в учете на счетах, на возможность сохранения документов в системе после их печати, на связь документов и сформированных бухгалтерских проводок (глава 4). [c.339]

Предложенная модель полного жизненного цикла товара-новации включает все этапы его создания, расширенного производства и продаж. Она оптимизирует деятельность ИНФ, позволяет сформулировать требования к ее ресурсному составу и интелекту-альному потенциалу, обеспечивая их единство и непрерывность процесса создания и коммерциализации научно-технического продукта. [c.133]

Модель (1) — (3) возникает двумя путями. В первом случае она предстает как модель полной или частичной адаптации или гибкого акселератора [7 — 9]. В этом варианте уравнение относительно равновесного значения X, т. е. Xt, имеет вид Xt = yZtw. Xt x изменяется на часть Xt — Xt.t [c.74]

В соответствии с Законом СССР о государственном предприятии (объединении) с разрешения вышестоящего органа предприятие может применять одну из двух форм (моделей) полного хозяйственного расчета, осно- [c.107]

Нормативное распределение дохода в условиях применения второй модели полного хозяйственного расчета и самофинансирования / Романенко Е.И. - М., 1988. - 37 с. - (Экономика и упр. ЭЙ Отеч. производств, опыт / ВНИПИЭИлеспром Вып. 8). [c.23]

Головин Ю.П.- Нормативное соотношение роста производительности труда и средней зарплаты в условиях второй модели полного хозрасчета. - М., 1989. - 9 с. ил. - (Черн. металлургия Обзор, информ. / Черметинформация). [c.24]

Составление баланса доходов и расходов промышленного предприятия (объединения) на 1988-1990 годы (в условиях применения первой модели полного хозяйственного расчета и самофинансирования - нормативного распределения прибыли) Прил. A I x письму Минэлектротехпрома СССР от 22.06.88 3/6-I-I30. - М., 1988. - [c.192]

Имеется система обозначений узлов, помогающая читать граф модели. Полный перечень изображений узлов Pilgrim приведен на рис. 2.3. Каждый узел имеет графическое обозначение, функциональное наименование, произвольный уникальный номер и произвольное название (например наименование - serv, номер - 123, название - Мастерская ). Пути транзактов обозначаются дугами -сплошными линиями со сплошной стрелкой на одном конце. Возможны информационные воздействия из одних узлов на другие направления таких воздействий изображаются пунктирными линиями со сплошной стрелкой на одном конце. Бели моделируются бухгалтерские проводки или перечисления денег, то пути денежных сумм со счета на счет показываются пунктирными линиями с штриховой стрелкой. [c.62]

Смотреть страницы где упоминается термин Модель полная

: [c.447] [c.9] [c.44] [c.226] [c.104] [c.390] [c.349]Микроэкономическое моделирование банковской деятельности (2001) -- [ c.211 ]