Первый уровень. Расчеты, выполняемые на первом уровне факторного анализа прибыли, предполагают использование данных гибкого бюджета, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. им предусматривается несколько альтернативных вариантов объема реализации. Для каждого из них здесь определена соответствующая сумма затрат. Таким образом, гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня продаж, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями. [c.322]

Отклонения по цене в факторном анализе прибыли выделяются в отдельную группу, так как они в меньшей степени, чем отклонения по производительности, зависят от управленческих решений. В рыночной экономике цены в значительной степени определяются спросом и предложением. [c.326]

Располагая такой информацией, можно выполнить расчеты второго уровня факторного анализа прибыли. [c.327]

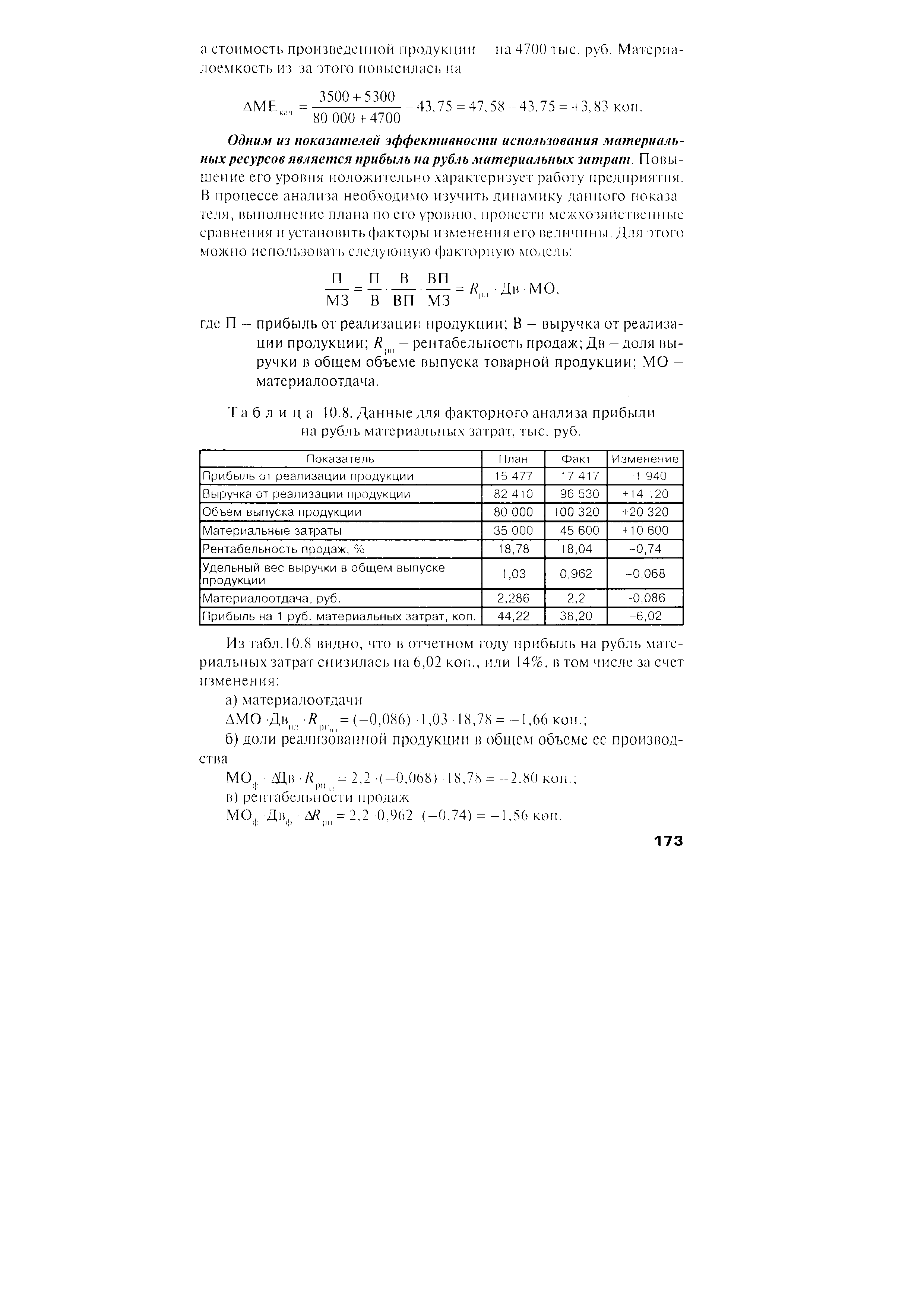

| Таблица 10.8. Данные для факторного анализа прибыли на рубль материальных затрат, тыс. руб. |  |

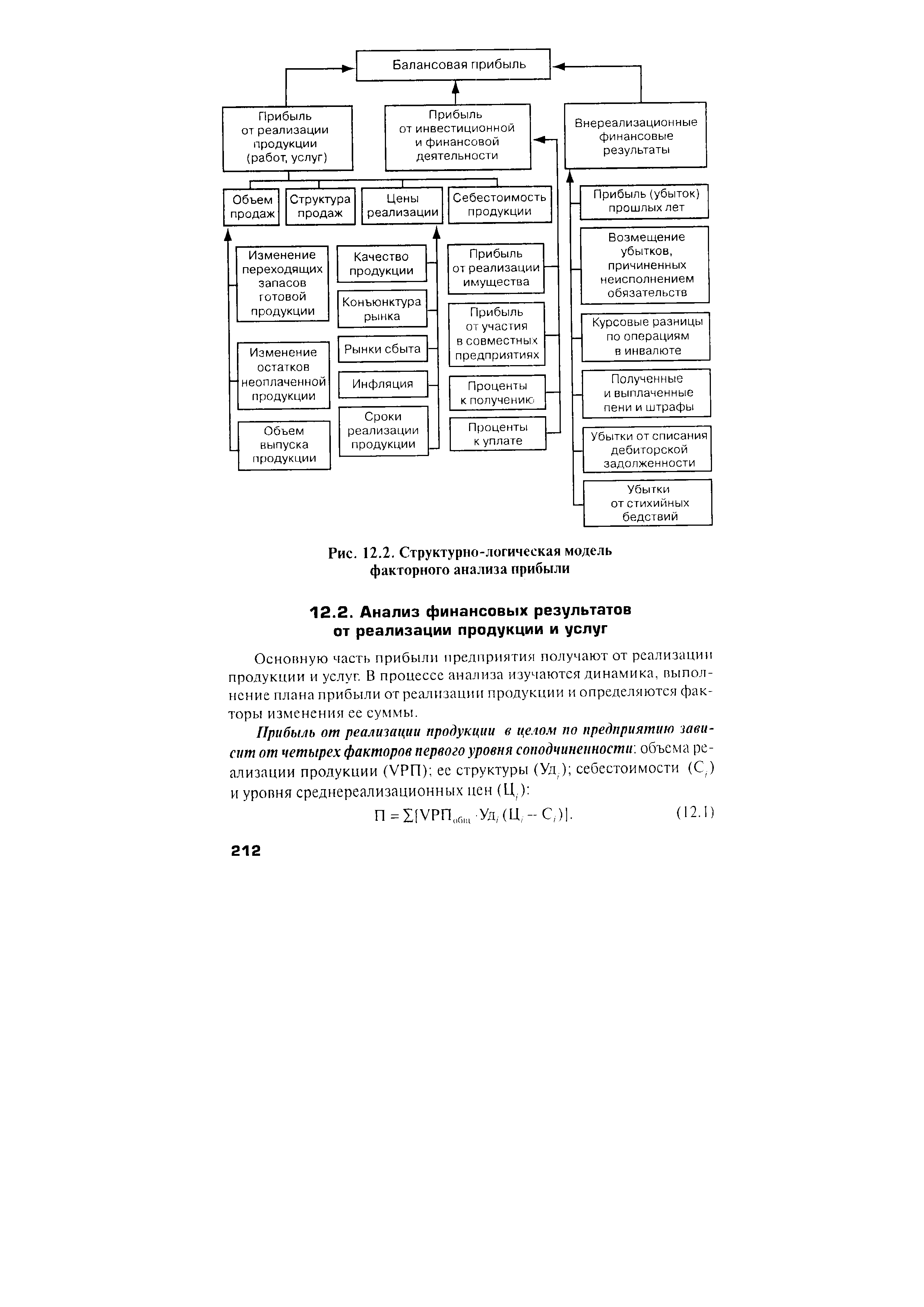

| Рис. 12.2. Структурно-логическая модель факторного анализа прибыли |  |

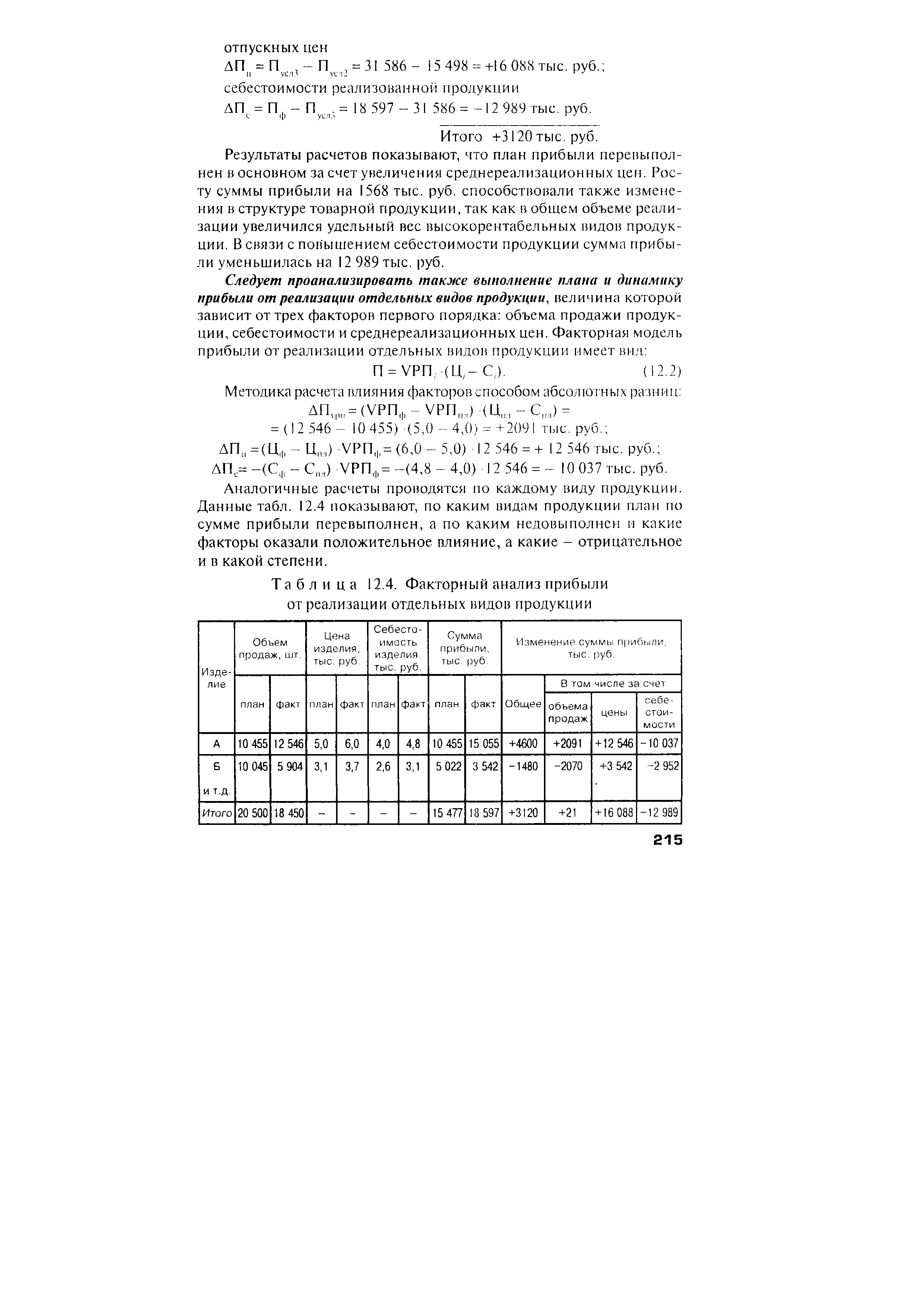

| Таблица 12.4. Факторный анализ прибыли от реализации отдельных видов продукции |  |

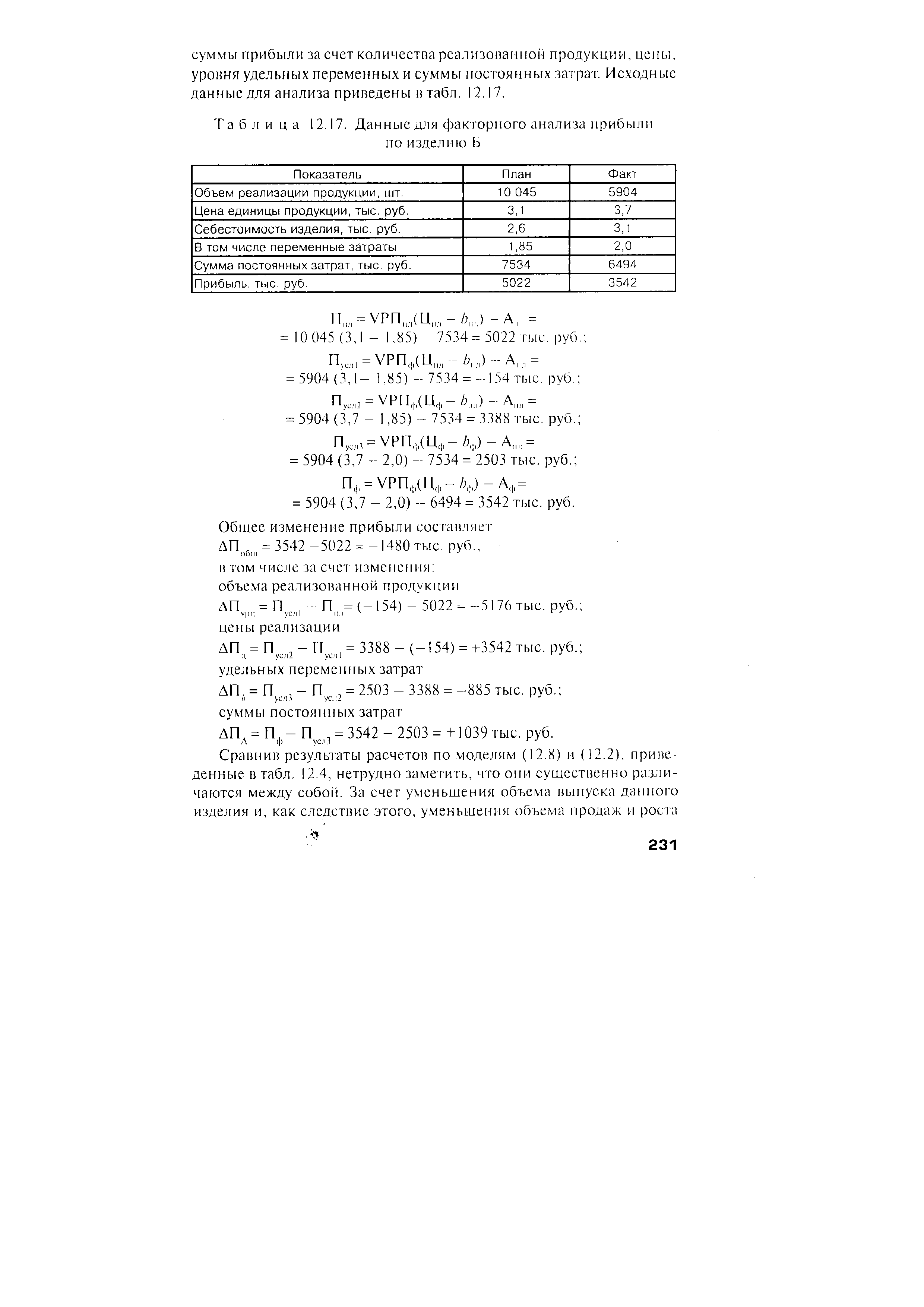

| Таблица 12.17. Данные для факторного анализа прибыли |  |

Как видно из табл. 12.19, результаты факторного анализа прибыли по моделям (12.1) и (12.9) существенно различаются. По методике маржинального анализа прибыль больше зависит от объема и структуры продаж, так как эти факторы влияют одновременно и на себестоимость продукции. Из-за уменьшения общего объема производства и реализации продукции постоянных затрат на единицу продукции приходится больше. [c.233]

Факторный анализ прибыли от реализации продукции [c.199]

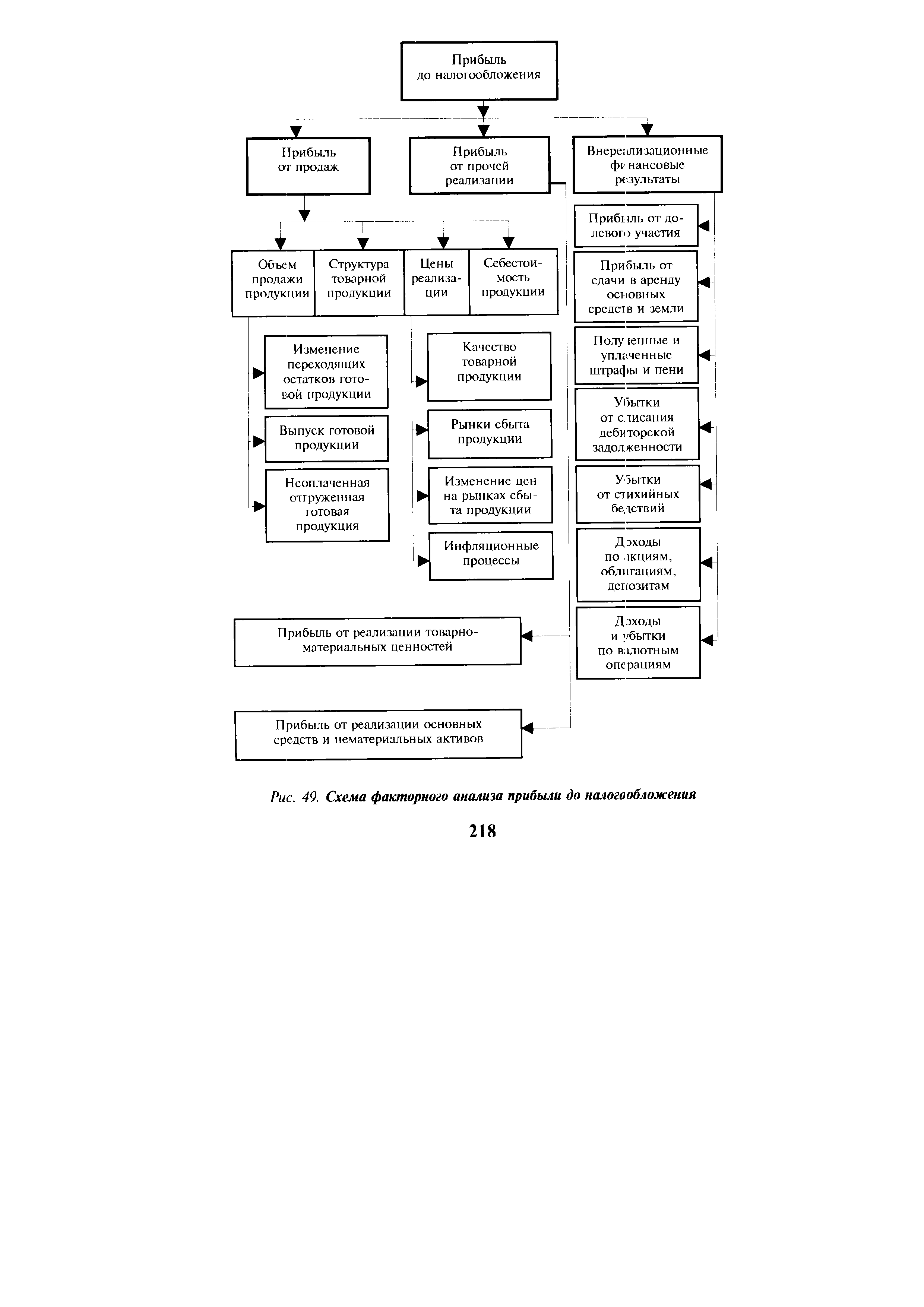

Схема факторного анализа прибыли до налогообложения представлена на рис.49, согласно которой на изменение прибыли влияют многие факторы. Количественно измеряют влияние факторов 1 -го, 2-го и 3-го порядка (см. рис. 50). Влияние факторов 1-го и 3-го порядка оценивается путем сравнения базовых и отчетных данных. Для оценки влияния факторов 2-го порядка используются методы факторного анализа, например, цепной подстановки. [c.217]

| Рис. 49. Схема факторного анализа прибыли до налогообложения |  |

Обобщим результаты факторного анализа прибыли от продаж в табличной форме (табл. 9.7). [c.301]

Предложенные методики факторного анализа прибыли от продаж, экономической и чистой прибыли (см. табл. 9.7, 9.11 и 9.12) позволяют разработать программу повышения прибыльности (рентабельности) производственно-финансовой деятельности, мобилизовав выявленные резервы. [c.309]

Приведенные в табл. 13.27 расчеты наглядно показывают, что снижение фактической прибыли по сравнению с ожидаемой произошло за счет невыполнения плана по производству готовых лекарственных средств, возникновения брака, увеличения доли общехозяйственных расходов. Однако существенные резервы увеличения прибыли скрыты в улучшении структуры продукции и затрат на ее производство, а также в снижении расходов на обслуживание этого производства и управленческих цеховых расходов. Аналогичным образом следует провести факторный анализ прибыли, получаемой от производства в ампульном цехе медикаментов, по завершении которого следует обобщить полученные результаты расчетов в виде свода резервов увеличения производственной прибыли (табл. 13.28). [c.499]

Данные для факторного анализа прибыли на рубль материальных затрат [c.372]

По данным факторного анализа прибыли (табл.20.3) и материальных затрат (см. табл. 15.5) способом цепной подстановки произведем расчет влияния этих факторов на изменение прибыли в расчете на рубль материальных затрат [c.373]

Последовательность анализа. Методика факторного анализа прибыли от реализации продукции-в целом и отдельных ее видов. [c.507]

Методика факторного анализа прибыли в системе директ-костинг [c.537]

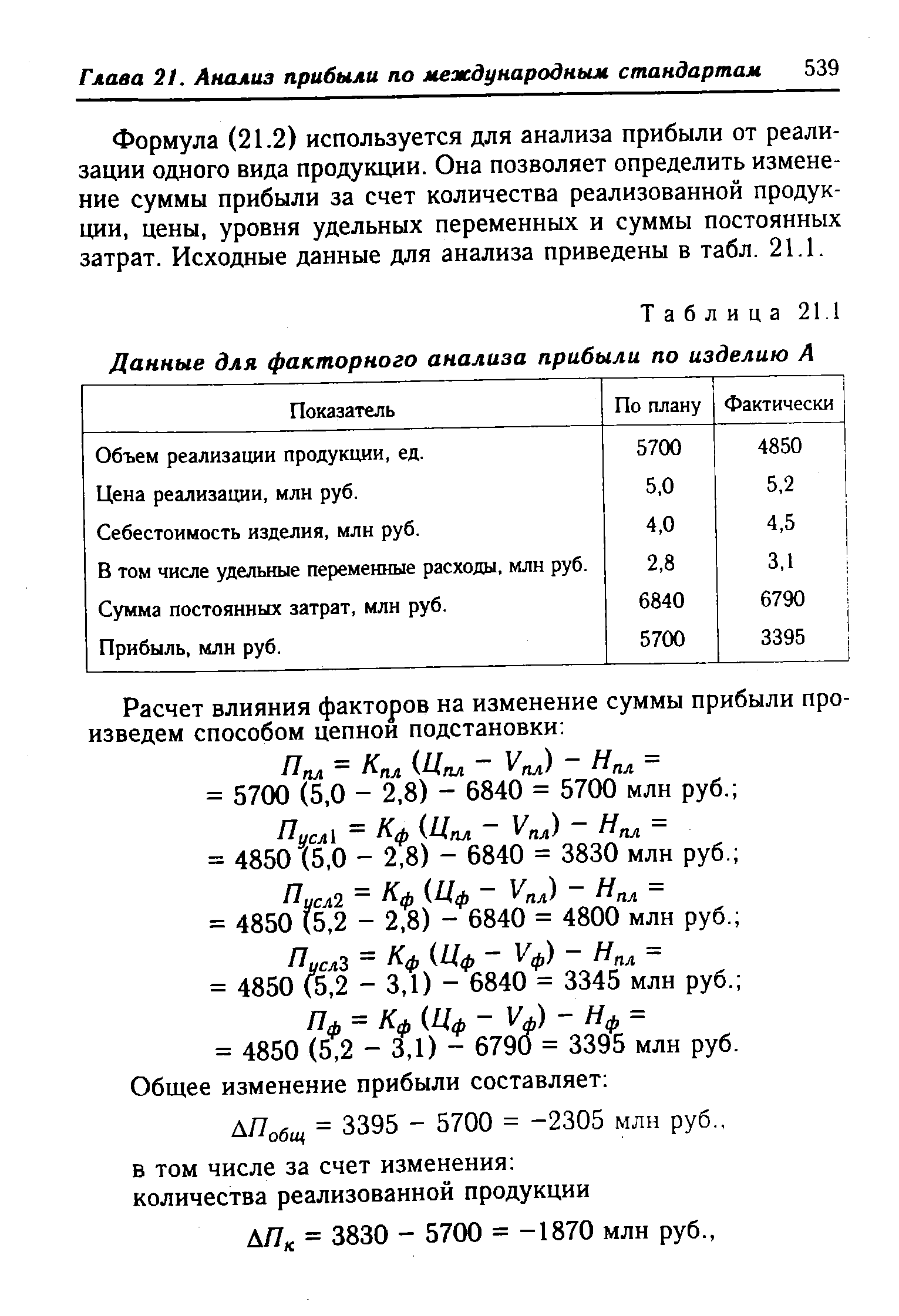

| Таблица 21.1 Данные для факторного анализа прибыли по изделию А |  |

Данные табл. 22.1 показывают, что фактическая сумма налогооблагаемой прибыли выше плановой на 1220 млн руб. На изменение ее суммы влияют факторы, формирующие величину балансовой прибыли (рис. 22.1), а также показатели 5,7 и 8 табл. 22.1, вычитаемые из балансовой прибыли при расчете ее величины. Используя данные факторного анализа прибыли от реализации продукции, внереализационных финансовых результатов, а также данные табл. 22.1, мы можем определить, как влияют эти факторы на изменение суммы налогооблагаемой прибыли (табл. 22.2). [c.563]

Сформируем исходные данные и проведем расчет факторного анализа прибыли на основе показателя рентабельности торговых услуг (/) при помощи таблицы [c.237]

Так, для проведения факторного анализа прибыли можно использовать формулу [c.446]

Для факторного анализа прибыли и рентабельности используют четыре группы индексов цен [c.580]

Моделирование и факторный анализ прибыли и рентабельности [c.386]

Задали а организация анализа прибыли. Факторный анализ прибыли от реализации Анализ прибыли в системе директ-костинг Особенности анализа прибыли в торговле Анализ операционных, процентных и внереализационных доходов и расходов [c.354]

Факторный анализ прибыли от реализации [c.358]

Как показал анализ состава прибыли, валовая прибыль в большей части зависит от прибыли от реализации, поэтому проведение факторного анализа прибыли от реализации позволяет [c.358]

Факторный анализ прибыли, проведенный в предыдущем параграфе, выявил отрицательное влияние роста себестоимости продукции в размере 1269 тыс. руб. Анализ в системе директ-костинг раскрывает, за счет каких видов издержек снижается прибыль. По полученным данным, прямые переменные издержки из расчета на 1 руб. продукции снизились, что способствовало росту прибыли в сумме 48,1 тыс. руб. Отрицательное влияние на прибыль в размере 1506 тыс. руб. оказал рост постоянных затрат, связанных с содержанием основных фондов и служебного персонала. [c.369]

Рассмотрим пример факторного анализа прибыли от реализации для торгового предприятия по данным, приведенным в табл. 13.12. [c.376]

Смотреть страницы где упоминается термин Факторный анализ прибыли

: [c.233] [c.375] [c.550] [c.355]Смотреть главы в:

Финансовая отчетность анализ финансовой отчетности -> Факторный анализ прибыли