| Табл. 1.12. Сравнительный анализ дебиторской и кредиторской задолженности на конец года |  |

Анализ дебиторской и кредиторской задолженности осуществляется по данным аналитического учета по счетам 45. 60, 61, 62,63,64,65,67,68,69,70,71,73,75,76,78,79 ежемесячно. Структура и сроки образования дебиторской задолженности представлены в табл. 3..13. Пример анализа дебиторской задолженности приведен в табл. 3.14. [c.129]

АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ [c.188]

Анализ дебиторской и кредиторской задолженности начинается с рассмотрения их абсолютных и относительных величин. Кроме того, тщательному анализу должна быть подвергнута долгосрочная дебиторская задолженность, поскольку этот вид активов представляет собой, как правило, очевидный пример иммобилизации собственных оборотных средств. [c.141]

Краткий анализ дебиторской и кредиторской задолженности клиента. [c.121]

Совместно с другими отделами и службами проводит анализ дебиторской и кредиторской задолженности контрагентов Общества, осуществляет сбор и анализ документов для обращения в судебные органы. [c.251]

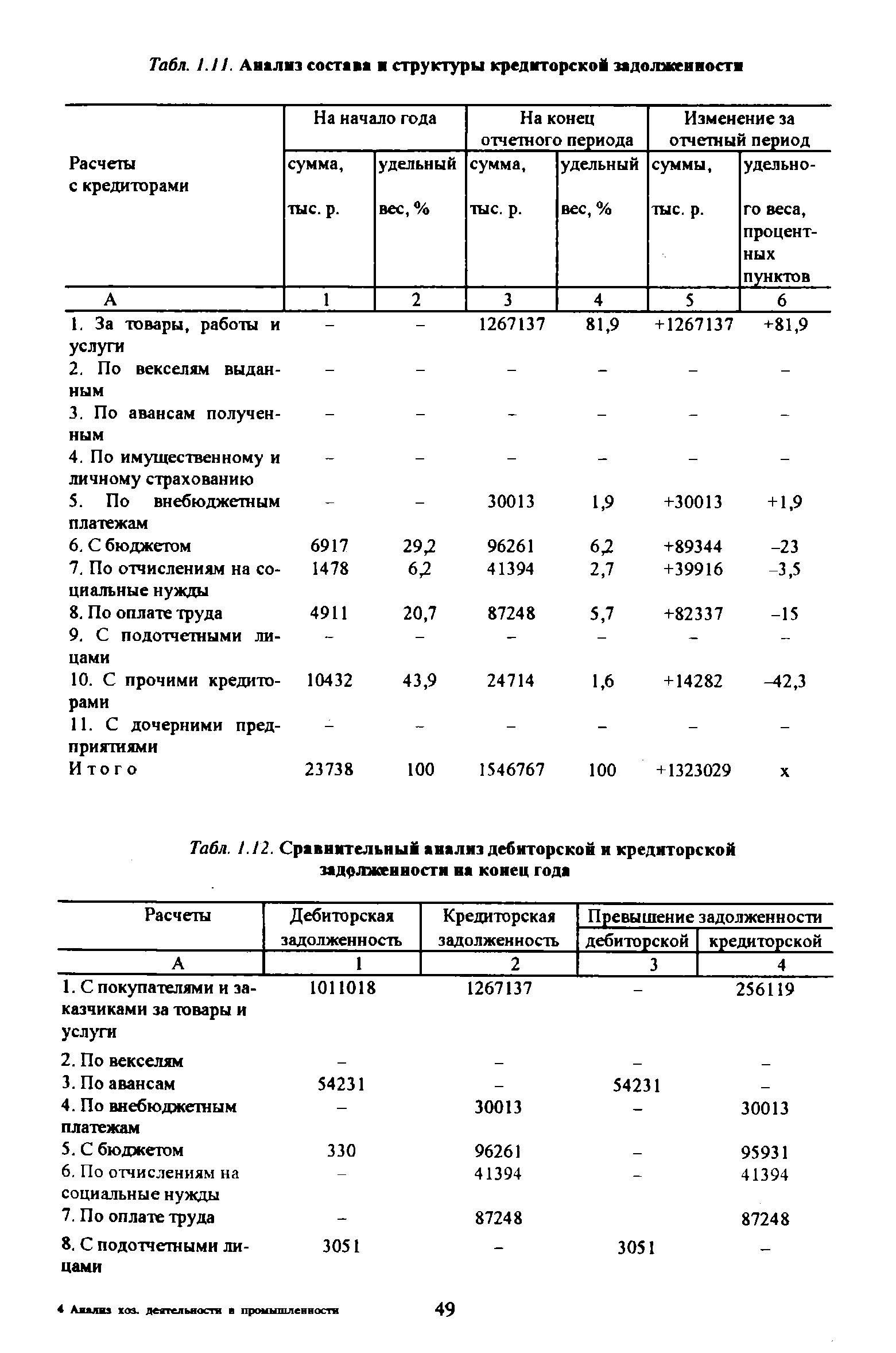

Анализ дебиторской и кредиторской задолженности начинается с оценки изменения ее общей суммы и определения ее удель-ног<> веса в сумме оборотных средств. По анализируемому предприятию дебиторская и кредиторская задолженность характеризуется следующими данными [c.204]

После анализа дебиторской и кредиторской задолженности предприятия целесообразно сопоставить общие суммы задолженности и сделать выводы о характере внепланового перераспределения средств. Для этого составляется расчетный баланс. В актив расчетного баланса включается дебиторская, а в пассив — кредиторская задолженность, кроме плановых сумм устойчивых пассивов. Дебетовое сальдо, т. е. превышение дебиторской задолженности над кредиторской, свидетельствует о том, что часть оборотных средств предприятия незаконно изъята из оборота и находится в обороте его дебиторов. Наоборот, кредитовое сальдо по расчетному балансу, т. е. превышение кредиторской задолженности над дебиторской, свидетельствует о внеплановом привлечении предприятием в хозяйственный оборот средств других предприятий и организаций. [c.207]

Анализ средств, находящихся в расчетах, сводится по существу к анализу дебиторской и кредиторской задолженности. Дебиторами называются те организации и лица, которые должны анализируемому предприятию кредиторами — те организации и лица, которым должно это предприятие. [c.218]

Построение системы взаимосвязанных аналитических таблиц. Аналитические расчеты, оформляемые обычно последовательно в виде взаимосвязанных таблиц, включают оценку выполнения финансового плана расчет суммы хозяйственных средств, находящихся в распоряжении коммерческой организации анализ состава и размещения хозяйственных средств, анализ состояния источников образования средств, анализ использования собственных оборотных средств анализ целевого использования оборотных средств анализ дебиторской и кредиторской задолженности анализ оборачиваемости оборотных средств анализ платежеспособности коммерческой организации. По сути, саму бухгалтерскую отчетность можно трактовать как систему взаимосвязанных аналитических таблиц. Очевидно, что привлекая к анализу данные текущего учета, можно существенно расширить состав этих таблиц. Построение подобных взаимосвязанных таблиц особенно удобно в среде упомянутых выше табличных процессоров. [c.183]

Иногда считают, что дебиторская задолженность может быть любой, лишь бы она не превышала кредиторскую, и что при анализе следует принимать во внимание только разность между ними. Это мнение глубоко ошибочно, так как предприятие обязано погашать свою кредиторскую задолженность независимо от того, получает оно долги от своих дебиторов или нет. Поэтому при анализе дебиторскую и кредиторскую задолженность следует рассматривать раздельно дебиторскую как средства, временно отвлеченные из оборота, а кредиторскую как средства, временно привлеченные в оборот. [c.366]

Современные бизнес-планы энергокомпаний состоят из двух частей. В аналитической части представлены результаты исследования рынка и продаж, результаты анализа дебиторской и кредиторской задолженности, прогноз изменения цен на основные виды сырья и материалов, программа управления издержками, анализ рынка труда и заработной платы, применяемых систем стимулирования. [c.353]

Сравнительный анализ дебиторской и кредиторской задолженностей показывает, что величина кредиторской задолженности превышает дебиторскую, однако это превышение почти исчезает к концу года вследствие опережающего роста дебиторской задолженности, который можно признать даже чрезмерным, учитывая, что при росте выручки на 9,3% дебиторская задолженность возросла на 36,5%. Следует отметить, что структура дебиторской задолженности претерпела существенные изменения уменьшился удельный вес выданных авансов до 46% и увеличился вес задолженности покупателей и заказчиков до 48,8% такое изменение можно было бы оценивать положительно, поскольку выдача авансов крайне невыгодна организации. Однако рост задолженности покупателей и заказчиков на 74,2% труднообъясним и в целом негативно характеризует и покупателей, и продукцию, и службу сбыта организации. В этом контексте представляется уместным анализ качества дебиторской задолженности, который, однако, не дает основания сделать выводы о существенном его снижении. Совсем напротив, снижается доля списанной в убыток задолженности неплатежеспособных дебиторов, также снижается доля убытков от списания дебиторской задолженности, по которой истек срок исковой давности. Конечно, возможно увеличение этих показателей в будущем, однако сейчас только два фактора свидетельствуют об ухудшении качества задолженности — это появление в ее составе долгосрочной задолженности, а также увеличение срока погашения задолженности с 46 до 58 дней. И хотя длительность задолженности вполне приемлема, ее рост на 25% — это негативная характеристика. [c.232]

Общий вывод по результатам анализа дебиторской и кредиторской задолженностей заключается в том, что в целом задолженности характеризуются приемлемой оборачиваемостью, а следовательно, высоким качеством и не представляют угрозы для непрерывной деятельности организации. [c.233]

В чем заключается анализ дебиторской и кредиторской задолженностей Что показывает нетто-монетарная позиция организации В чем преимущества и недостатки отрицательной нетто-монетарной позиции [c.302]

Постоянный анализ дебиторской и кредиторской задолженности. Анализ договоров и контрактов. [c.179]

В качестве основных критериев оценки состоятельности отмеченных трех групп предприятий целесообразно применять коэффициенты текущей ликвидности, обеспеченности собственным оборотным капиталом, возможность восстановления платежеспособности, а также анализ дебиторской и кредиторской задолженности и реальной возможности их взыскания и погашения. [c.35]

Анализ дебиторской и кредиторской задолженности [c.25]

Анализ дебиторской и кредиторской задолженности включается в пояснительную записку отдельным блоком в раздел, отражающий порядок расчета и анализа важнейших экономических и финансовых показателей деятельности организации. [c.25]

В процессе анализа дебиторской и кредиторской задолженностей необходимо сопоставить их фактические размеры на отчетную дату с размерами прошлых периодов с тем, чтобы проследить происшедшие изменение за отчетный период и влияние этих изменений на финансовое положение предприятия. [c.20]

Важное значение имеет анализ дебиторской и кредиторской задолженности, который проводится в несколько этапов. [c.188]

Анализ дебиторской и кредиторской задолженности проводится на основе данных Приложения к бухгалтерскому балансу (форма № 5, раздел 2). [c.225]

Для анализа влияния дебиторской и кредиторской задолженности на финансовое состояние предприятия определяют процентное отношение задолженности к сумме оборотных средств предприятия, а также соотношение между дебиторской и кредиторской задолженностью. Повышение процентного отношения задолженности к сумме собственных и приравненных к ним оборотных средств, как правило, свидетельствует об ухудшении финансового состояния. Превышение кредиторской задолженности над дебиторской указывает на использование предприятием в обороте привлеченных средств, дебиторской над кредиторской — на отвлечение оборотных средств предприятия для расчетов с дебиторами. [c.287]

Основными показателями для анализа финансового положения предприятия являются обеспеченность собственными оборотными и приравненными к ним средствами и их сохранности состояние нормируемых запасов товарно-материальных ценностей эффективность использования банковского кредита и его материальное обеспечение состояние и динамика дебиторской и кредиторской задолженности оборачиваемость оборотных средств оценка платежеспособности предприятия и т. п. [c.202]

Довольно тесно с внешним финансовым анализом связан и внутренний финансовый анализ, в задачи которого входит анализ состояния запасов и затрат анализ состояния дебиторской и кредиторской задолженности и т.д. [c.6]

Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, например, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа затрат, а уточнение оценки ликвидности баланса производится с помощью оценки состояния дебиторской и кредиторской задолженности. [c.7]

Анализ дает возможность определить изменение (динамику) дебиторской и кредиторской задолженности, вскрыть факторы, обусловливающие ее размеры, наметить пути снижения задолженности. Изменение дебиторской и кредиторской задолженности определяется как в целом, так и по отдельным ее видам. [c.324]

Чтобы дать всестороннюю оценку факторам, обусловливающим размер дебиторской и кредиторской задолженности, и разработать конкретные мероприятия по ее снижению, необходимо изучить поименный перечень дебиторов и кредиторов и одновременно установить причины образования долга и несвоевременного его погашения. Анализ платежной готовности. Платежная г о— т о в н о с т ь — это способность данного предприятия своевременно оплачивать все денежные обязательства, возникающие в процессе производственно-хозяйственной деятельности. [c.325]

Финансы большинства предприятий Российской Федерации поражены экономическим кризисом. В стране наблюдается кризис неплатежей и политика уклонения предприятий от уплаты налогов. Размеры просроченной кредиторской и дебиторской задолженностей значительны не только в сумме, но и по структуре. Анализ показывает, что на ряде уфимских нефтеперерабатывающих предприятий размеры дебиторской и кредиторской задолженностей приблизительно равны. В то же время, доля задолженности перед бюджетом составляет около 1/3 суммы кредиторской задолженности, а около 98% дебиторской - задолженности покупателей и заказчиков. [c.58]

Необходимо постоянно проводить контроль, анализ и оценку финансового положения основных автовокзалов и других подразделений в целом. Для решения этих вопросов в бухгалтерском учете ведется автоматизированный учет информации о текущих расходах в компетентном разрезе и доходах по каждому автовокзалу и принадлежащих ему автостанциях и кассовых пунктах, о состоянии дебиторской и кредиторской задолженности, расчетов с арендаторами и др. [c.339]

Анализ дает возможность определить состав (виды) и изменение (динамику) дебиторской и кредиторской задолженностей, вскрыть факторы, обусловливающие размеры, сроки и характер их образования, наметить пути их снижения. [c.359]

Таким образом, приведенные сводные рапорта и построенные на их основе другие производные формы внутренней отчетности дают возможность на практике — ежедневно, а в течение рабочего дня неоднократно — оценивать финансово-экономическое состояние предприятия. Для чего анализу подвергаются материальные, финансовые и документарные потоки, взаимоотношения с покупателями и поставщиками, состояние дебиторской и кредиторской задолженности, оборачиваемость оборотных средств. [c.199]

Наименование отдельных разделов или статей бухгалтерского баланса представляет собой классификацию хозяйственных средств организации и их источников по экономическому признаку. В бухгалтерском балансе реализуется один из основных принципов построения баланса, в соответствии с которым активы и пассивы показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года включительно). Такое подразделение касается дебиторской и кредиторской задолженности, а также кредитов банков и займов других организаций. Анализ бухгалтерского баланса дает возможность [c.325]

Анализ обеспеченности запасов источниками их формирования. Залогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует ее постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. [c.343]

Анализ дебиторской и кредиторской задолженности. Дебиторская задолженность характеризуется суммой Средств, изъятых из хозяйственного оборота. Кредиторская Задолженность представлена средствами, не яаляю- [c.232]

Построение системы взаимосвязанных аналитических таблиц. Аналитические расчеты, оформляемые обычно последовательно в виде взаимосвязанных таблиц, включают оценку выполнения финансового плана расчет суммы хозяйственных средств, находящихся в распоряжении предприятия анализ состава и размещения хозяйственных средств, анализ состояния источников образования средств, анализ использования собственных оборотных средств анализ целевого использования оборотных средств анализ дебиторской и кредиторской задолженности анализ оборачиваемости оборотных средств анализ платежеспособности предприятия1. [c.128]

При анализе важно выяснить, как влияют дебиторская и кредиторская задолженности на финансовое состояние предприятия. С этой целью изучают дроцентное отношение задолженности к сумме оборотных средств предприятия, а. также соотношение между дебиторской и кредиторской задолженностями. Повышение [c.359]

Сопоставление дебиторской и кредиторской задолженности — один из этапов анализа дебиторской задолженности, позволяющий выявить причины ее образования. Многие анатитики считают, что если кредиторская задолженность превышает дебиторскую, то организация рационально использует средства, т.е. временно привлекает в оборот средств больше, чем отвлекает от оборота. Бухгалтеры с ними не согласны, потому что кредиторскую задолженность организация обязана погашать независимо от состояния дебиторской задолженности. [c.292]

Смотреть страницы где упоминается термин Анализ дебиторской и кредиторской задолженности

: [c.237] [c.6] [c.224] [c.286]Смотреть главы в:

Анализ финансовой отчетности Издание 2 -> Анализ дебиторской и кредиторской задолженности