Бюджет продаж в системе бюджетирования организации составляется первым, поскольку без оценки и планирования возможных объемов продаж продукции нельзя составить бюджет производства, бюджеты закупок и использования сырья и материалов, затрат труда и т.д. Если начать разработку всех этих до- [c.563]

Чтобы разработать бюджет продаж, руководству организации следует принять во внимание все внешние ограничения и прогнозные оценки, касающиеся особенностей данного вида деятельности и рыночной ситуации (например, возможные действия конкурентов или колебания цен на выпускаемую продукцию), а также оценку общеэкономических факторов бизнеса, действие которых относится к планируемому периоду (например, ожидаемый темп инфляции или изменение налоговой политики). Администрация должна принимать во внимание и качественные факторы, такие, как возможные колебания спроса или влияние предполагаемых изменений спецификации или ассортимента выпускаемой продукции. И только после тщательной оценки всех факторов (внешних и внутренних), которые могут повлиять на объем продажи продукции, следует приступать к составлению бюджета. [c.565]

Информация, необходимая для бюджета продаж компании DPA Ltd., приведена в примере 12.5 сведения о цене продажи единицы и объемах производства каждого вида продукции. Остается рассчитать выручку от продажи каждого наименования и продукции в целом [c.565]

Только после утверждения бюджета продаж можно приступать к разработке и детализации бюджета производства. (Отметим, что если бы пример включал принципиальные бюджетные [c.565]

Пример 12.5. Данные для составления бюджетов продаж и производства [c.566]

Компания основывает решение о структуре производства продукции, принимая во внимание прогнозируемый спрос, отраженный в бюджете продаж, и желаемый объем запасов на конец планируемого периода (с учетом конечного запаса продукции текущего года). [c.566]

Единиц Бюджет продаж X [c.566]

Бюджет продаж (упаковок) 15 000 [c.567]

Бюджет продаж (упаковок) 15000 12000 8200 5400 [c.567]

Бюджет продаж предусматривает на следующий год реализацию 60 000 и 25 000 упаковок объемами соответственно по 250 и 500 мл. Предполагается, что в конце текущего года остаток готовой продукции на складе составит 6000 упаковок по 250 мл и 2500 упаковок по 500 мл. Руководители предприятия считают, что такой объем складских запасов слишком велик и планируют к концу следующего года уменьшить запас упаковок каждого типа на 1000 штук. Запас клеящего агента на конец текущего и на конец следующего года остается одинаковым и равным 200 000 мл. [c.608]

Определив цели, компания разрабатывает функциональные бюджеты (например, бюджет продаж, производства, закупок материалов), а на их основе — бюджет денежных средств. Если бюджет денежных средств позволяет уменьшить овердрафт на 10% без значительных потерь уровня деловой активности, следует принять разработанные функциональные бюджеты. Если же бюджет денежных средств свидетельствует о невозможности желаемого снижения, руководители компании должны предпринять одно из двух действий (или оба сразу) [c.623]

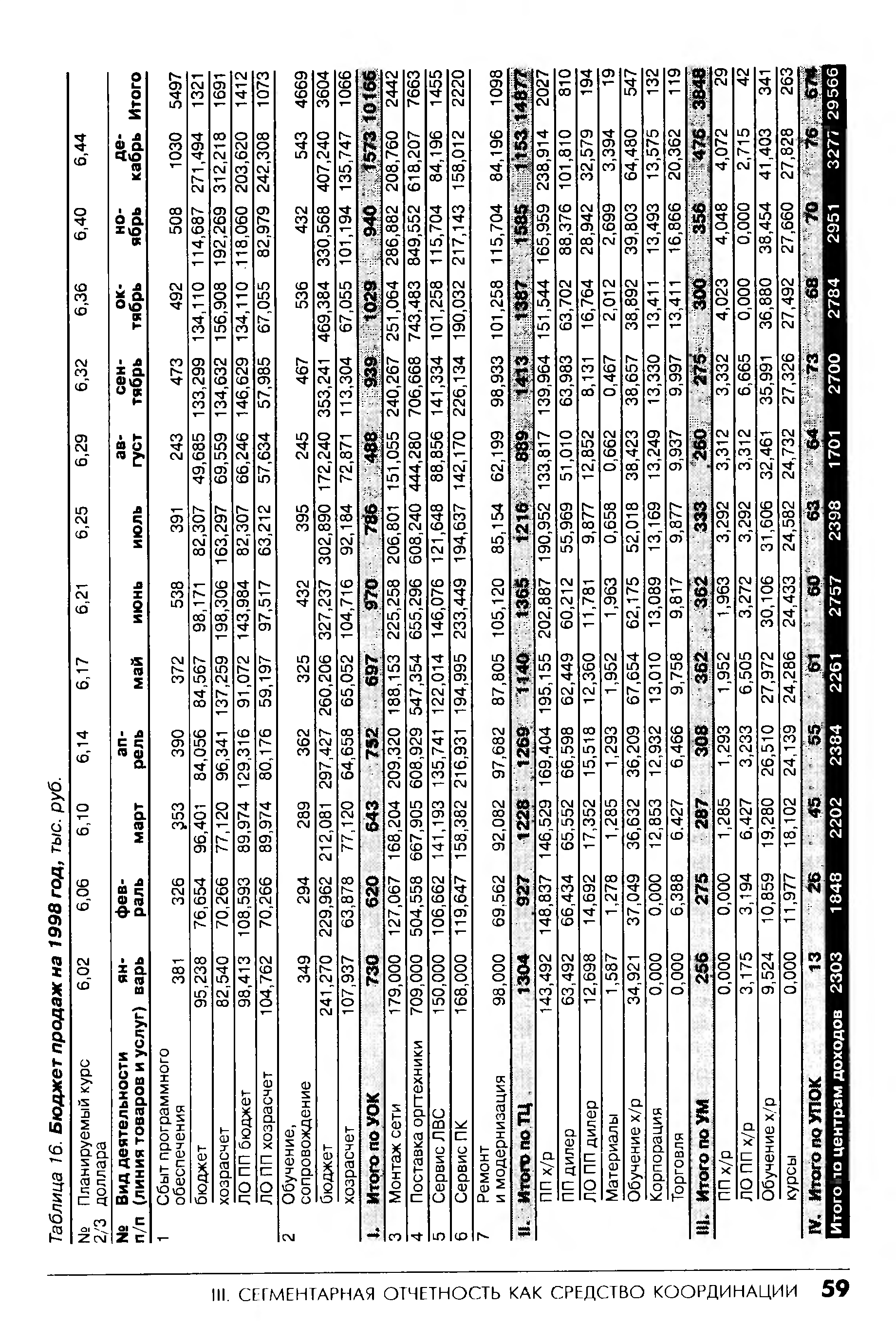

В настоящее время в Корпорации планированию подлежат доходная и расходная части бюджетов центров ответственности. Остановимся прежде всего нг принципах планирования доходов, то есть составления бюджетов продаж подразделений. Эта работа осуществляется Управлением маркетинга во взаимодействии с Управлением обслуживания клиентов и Техническим центром. [c.58]

Бюджет продаж центра доходов (то есть прогноз объемов продаж программных продуктов и услуг) разрабатывается для каждого подразделения с учетом ряда требований. Так, бюджет должен [c.58]

Общеизвестно, что невероятно трудно точно предусмотреть все факторы влияющие на объем продаж. Без статистических данных (как правило, за трт/ года, предшествующих планируемому) моделировать поступления от прода с достаточной степенью вероятности не представляется возможным. Пру формировании бюджета продаж центров доходов фирмы выявляются тенденции, которые имели место в прошедших периодах, и учитываются следующие факторы [c.58]

| Таблица 16. Бюджет продаж на 1998 год, тыс. руб. |  |

Премирование сотрудников и руководителей фирмы происходит ежеквартально, в случае перевыполнения общего бюджета продаж. Премиальный фонд составляет 20% от суммы перевыполнения бюджета. Он распределяется по центрам доходов в зависимости от количества сотрудников, работающих там. [c.60]

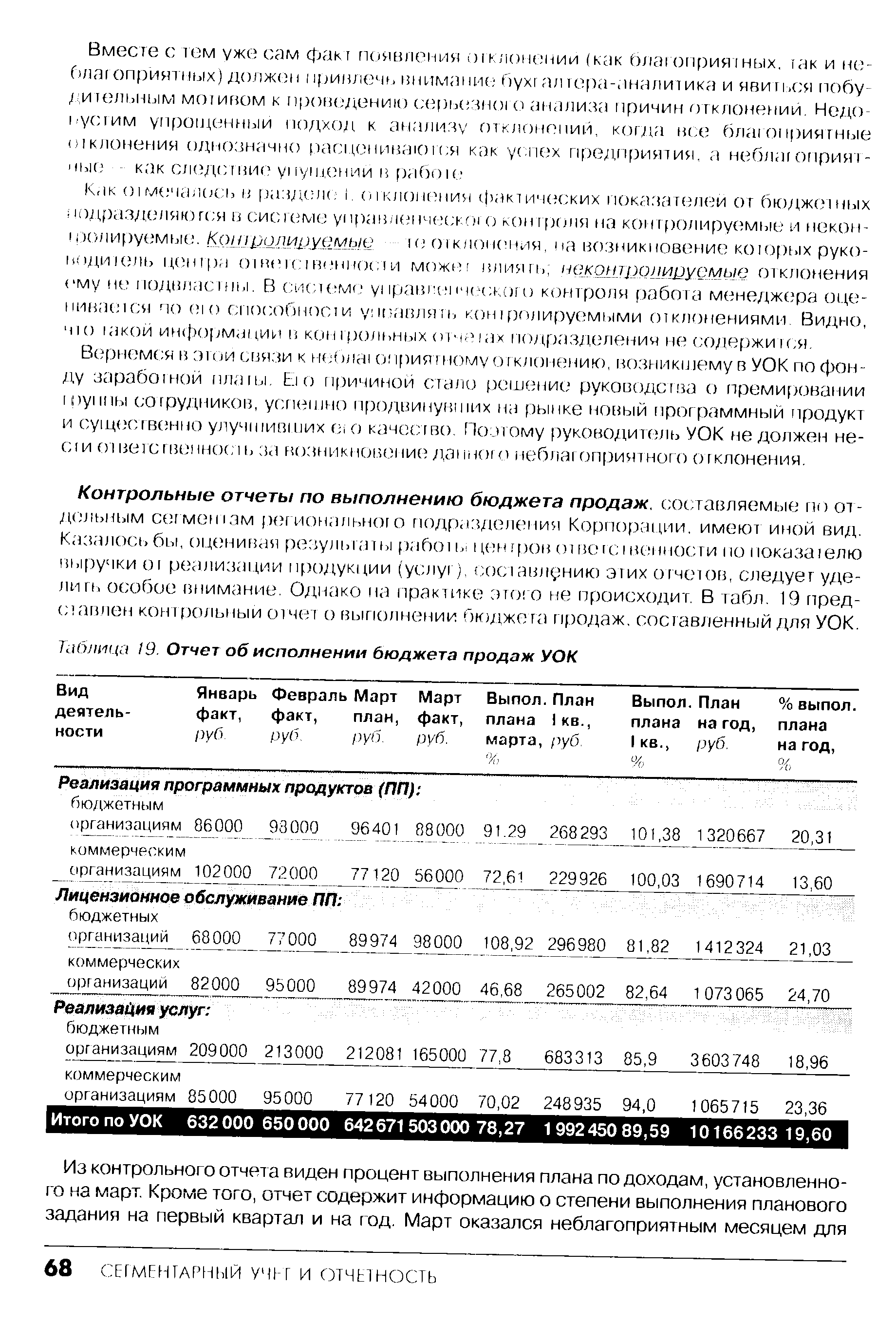

Контрольные отчеты по выполнению бюджета продаж, составляемые гто отдельным сегментам регионального подразделения Корпорации, имеют иной вид. Казалось бы, оценивая результаты работы центров ответственности по показателю выручки от реализации продукции (услуг), составлению этих отчетов, следует уделить особое внимание. Однако на практике згою не происходит. В табл. 19 представлен контрольный отчет о выполнении бюджета продаж, составленный для УОК. [c.68]

| Таблица /9. Отчет об исполнении бюджета продаж УОК |  |

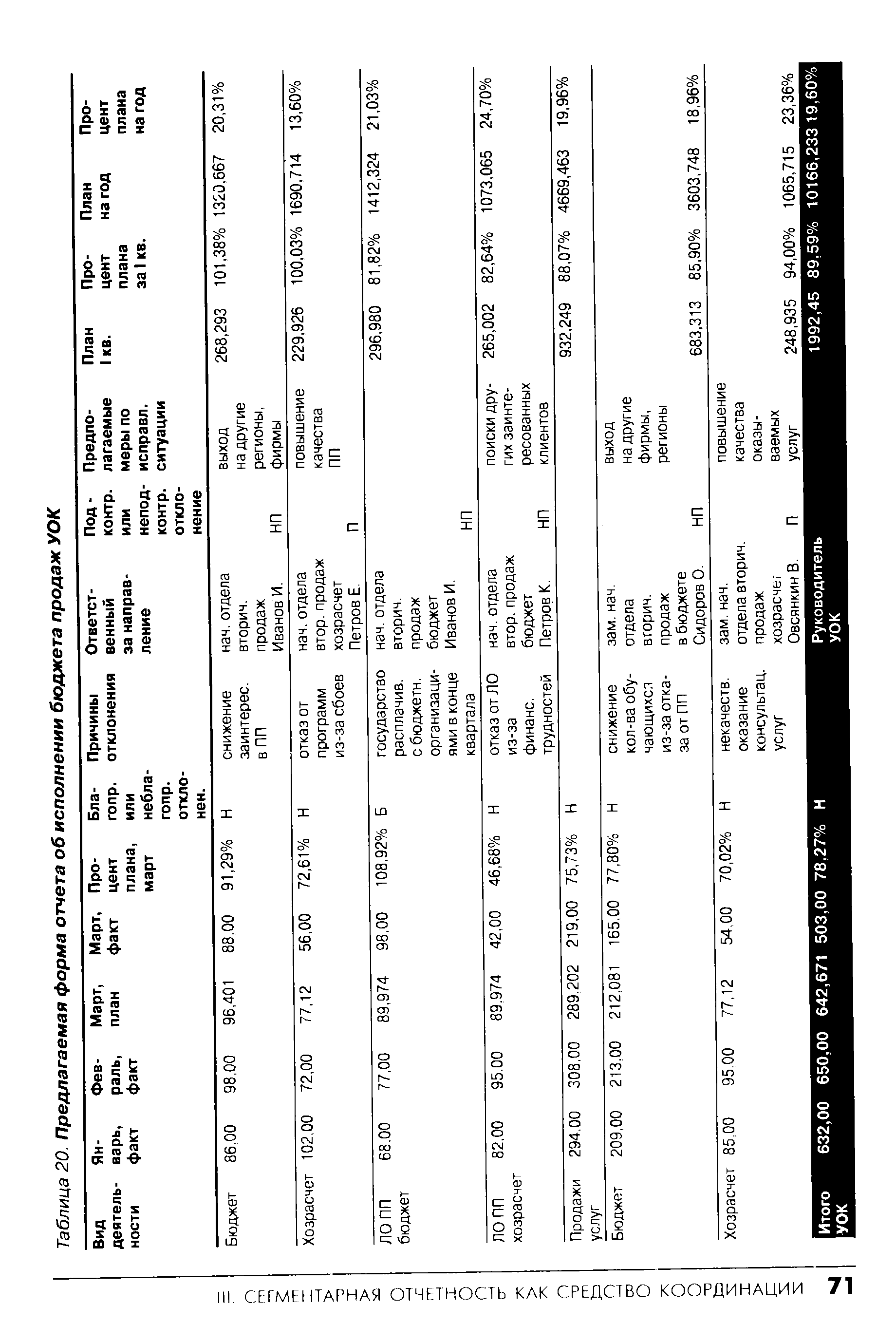

Сегментарная отчетность анализируемой Корпорации этим требованиям не удовлетворяет. Недостатком существующих сегментарных отчетов по выполнению бюджетов продаж является отсутствие в них информации о возникших отклонениях, причинах их возникновения и ответственности руководителя, особенно по результатам работы за месяц. [c.70]

В этой связи, в целях совершенствования управленческого контроля в Корпорации, повышения информативности сегментарной отчетности можно предложить новую форму составления контрольного отчета о выполнении бюджета продаж (см. табл. 20). [c.70]

| Таблица 20. Предлагаемая форма отчета об исполнении бюджета продаж УОК |  |

Составить бюджет продаж [c.298]

Финансовый бюджет по своей структуре аналогичен бюджету торговой организации, тогда как операционный имеет свои особенности. Первый шаг в его планировании — составление бюджета продаж. Он определяется не столько производственными возможностями предприятия, сколько возможностями сбыта на рынке. Здесь учитывают влияние следующих факторов [c.298]

Исходя из бюджета продаж разрабатывают производственный бюджет, на основе которого составляют бюджет закупки материалов, бюджет по труду и бюджет общепроизводственных расходов. Далее готовят бюджет затрат по маркетингу и бюджет коммерческих расходов. [c.300]

Выручка от продаж определяется бюджетом продаж. [c.300]

Составление операционного бюджета начинается, как отмечалось выше, с разработки бюджета продаж. Определение общего объема реализации является компетенцией высшего руководства, которое формирует свое решение в процессе консультаций с управляющим отделом сбыта. На основе бюджета продаж строятся бюджеты производства и себестоимости реализованной продукции. Составление бюджета предпо- [c.304]

Разработка бюджета продаж. [c.305]

Бюджет продаж является результатом обсуждения управляющими, аналитиками и персоналом отдела реализации планов реализации продукции предприятия. Планирование продаж — это сложный процесс, при котором необходимо учитывать множество факторов историю продаж, общее состояние экономики, ценовую политику, результаты маркетинговых исследований, производственные мощности, конкуренцию, наличие ограничений со стороны государства и т.д. [c.305]

На основе прогноза продаж составляется бюджет продаж (табл. 5.10). [c.305]

Бюджет производства = Бюджет продаж + Прогнозируемый запас [c.305]

Таким образом, чтобы составить бюджет получения денежных средств, необходимо бюджет продаж детализировать по месяцам. Ниже выполнены расчеты ожидаемого поступления денежных средств от продаж на примере III квартала 2002 г. (табл. 5.26). [c.314]

Как отмечалось, основной вид деятельности подразделения—оказание услуг (продукция им не производится). Поэтому частными бюджетами здесь являются бюджет продаж (доходов) и бюджет расходов. [c.329]

Бюджет продаж УОК на I полугодие 2002 г. (руб.) показан в табл. 5.33. [c.329]

Контрольные отчеты по выполнению бюджета продаж, составляемые по отдельным сегментам корпорации, имеют иной вид (табл. 5.34). [c.330]

Из контрольного отчета виден процент выполнения плана по доходам, установленного на март. Кроме того, отчет содержит информацию о степени выполнения планового задания на I квартал и на год. Март оказался неблагоприятным месяцем для УОК бюджет продаж удалось выполнить лишь на 78,27%. Но по итогам первого квартала заданные показатели по реализации программных продуктов были достигнуты по бюджетным организациям — на 101,38%, по коммерческим предприятиям — на 100,03%. Это связано с появлением нового программного продукта, принесшего в январе и феврале большие доходы, чем ожидалось. Вместе с тем по итогам I квартала не выполнен план по лицензионному обслуживанию бюджетных и коммерческих организаций, по продажам услуг и программному сопровождению. Это объясняется возникновением дебиторской задолженности, которая обычно покрывается в конце года. (В последние месяцы года, напротив, наблюдается перевыполнение показателей продаж по данным направлениям деятельности.) [c.330]

Недостатком такого подхода является то, что совершенно не учитывается вклад каждого центра доходов в конечные результаты. Даже в том случае, когда один центр доходов не выполнит бюджет продаж, а другой добьется его существенного перевыполнения, премиальный фонд будет распределен между центрами доходов пропорционально количеству работающих там сотрудников. Центр доходов, не выполнивший свой бюджет, также окаже гея премированным. [c.66]