При простой форме бухгалтерского учета все хозяйственные операции отражаются (записываются) на счетах в Книге (журнале) учета хозяйственных операций. Данная книга построена аналогично и ведется также, как и Журнал-Главная при форме учета Журнал-Главная. Помимо книги учета хозяйственных операций, для учета расчетов с персоналом по оплате труда и прочим опера- [c.185]

Каково содержание формы учета Журнал-Главная [c.379]

При форме учета Журнал-Главная. [c.305]

Упрощенная форма учета (Журнал - Главная) [c.154]

Форма учета Журнал-главная (п. 4.1 схемы 7) [c.174]

Форма учета журнал-Главная предназначена для ведения бухгалтерского учета на предприятиях с небольшими объемами хозяйственных операций и малой численностью работников и основана на Рекомендациях по ведению бухгалтерского учета и применению учетных регистров на малых предприятиях , утвержденных письмом Минфина СССР от 20 июля 1991 г. [c.174]

В дальнейшем римские банкиры найдут иное и лучшее решение. Самое поразительное, однако, в том, что эфемерида, видоизменившись, здравствует до сего времени. В одном случае из нее убирают "лишнее" - текущие счета, ограничивая ее содержание регистрацией фактов хозяйственной деятельности и называя журналом операций. В других - соединяя с рубриками бухгалтерских счетов и текущим учетом, что известно как форма учета Журнал-Главная. [c.247]

Форма учета Журнал-Главная [c.74]

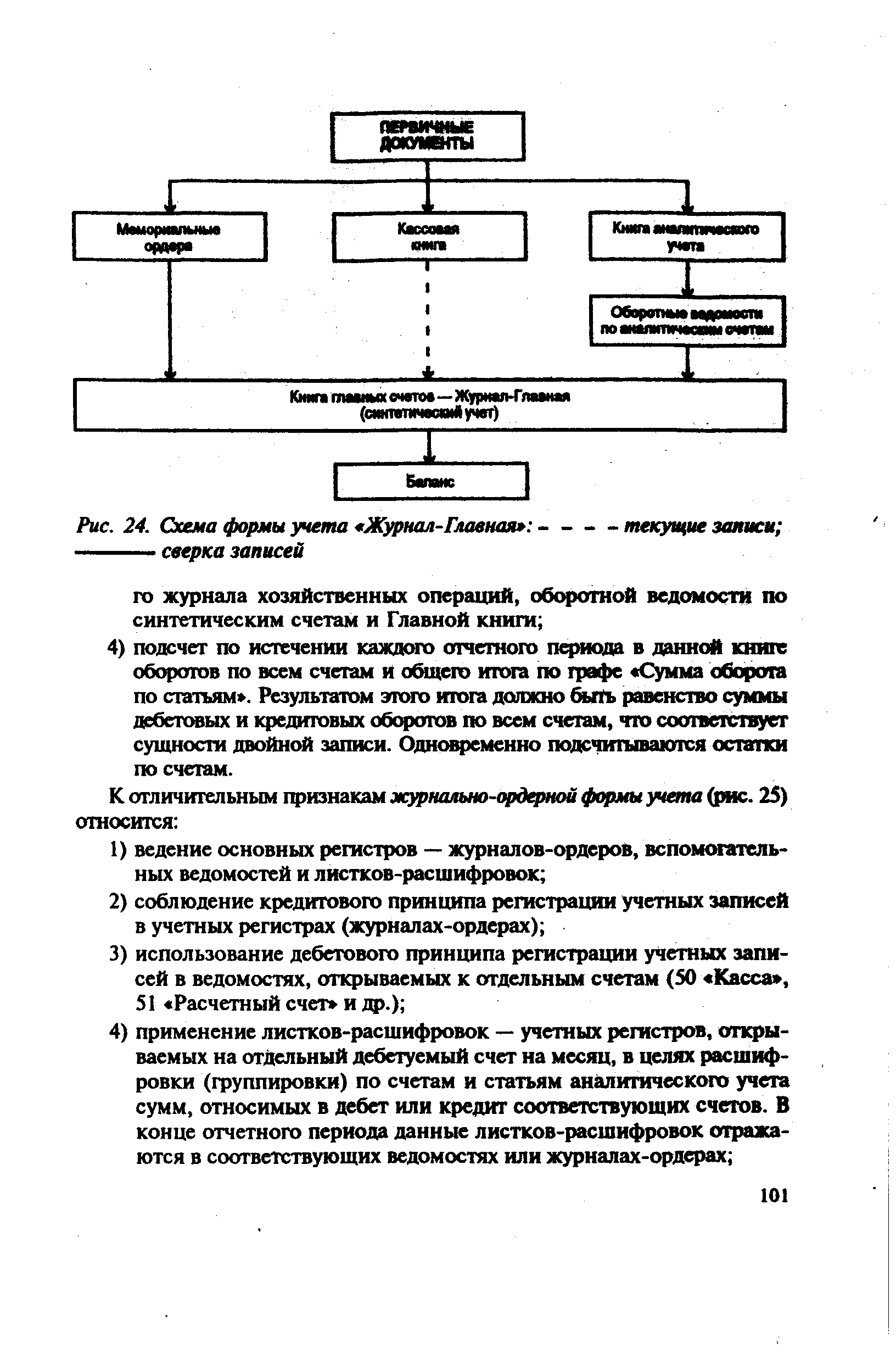

В основе формы учета Журнал-Главная лежат мемориальные ордера, которые ежемесячно в [c.74]

| Рис. 24. Схема формы учета Журнал-Главная -----------текущие затки |  |

Раскройте содержание формы учета журнал-главная . [c.66]

При мемориально-ордерной форме учета записи в Главной книге производятся на основании мемориальных ордеров и приложенных к ним оправдательных документов. Данные Главной книги сверяются с данными регистров аналитического учета. При форме учета Журнал-Главная Главная книга объединяется с регистрационным журналом в один учетный регистр — книгу Журнал-Главная . [c.51]

При мемориально-ордерной форме учета мемориальные ордера регистрируются в регистрационном журнале и вместе с приложенными к ним оправдательными документами служат основанием для записей по счетам бухгалтерского учета. При форме учета Журнал-Главная регистрационный журнал не применяется. Данные мемориальных ордеров записываются в книгу Журнал-Главная , которая является регистром хронологической и синтетической записи. Вместо мемориальных ордеров могут применяться штампы соответствующей формы. На бланках некоторых документов имеются такие же реквизиты, что и в мемориальных ордерах, т. е. предусматривается корреспонденция счетов. [c.90]

Аналитический учет ведут в книгах или карточках. По счетам аналитического учета составляют оборотные ведомости, итоги которых сверяют с данными соответствующих счетов синтетического учета в книге Журнал-Главная . При форме учета Журнал-Главная успешно может применяться сальдовый метод учета товарно-материальных ценностей, накопительные документы, например производственные отчеты, которые одновременно являются регистрами аналитического учета. Основными недостатками этой формы учета являются отставание аналитического учета от синтетического и скапливание к концу месяца большого объема учетной работы. Форма учета Журнал-Главная отличается от мемориально-ордер- [c.45]

Каждый Ж.-о. ведется по одному счету или по нескольким близким по своему содержанию счетам. Ж.-о. открываются на месяц. В каждом из них отражается кредитовый оборот конкретного счета. Дебетовый же оборот этого счета найдет отражение в других Ж.-о. Этим самым устраняются повторные записи, имеющие место при форме учета Журнал-Главная , когда по каждому счету регистрируются дебетовые и кредитовые обороты. Вспомогательные (накопительные) ведомости применяются тогда, когда необходимые данные трудно отразить непосредственно в Ж--о. В этом случае на основании первичных документов показатели накапливаются в ведомостях и группируются по корреспондирующим счетам, статьям аналитического учета и т. д. Итоги из ведомостей переносятся в соответствующие Ж.-о. В конце месяца итоги Ж.-о. переносятся в главную книгу, которая открывается на год и предназначена для обобщения данных текущего учета и взаимной сверки записей по отдельным счетам. [c.46]

ФОРМА УЧЕТА ЖУРНАЛ-ГЛАВНАЯ [c.192]

Аналитический учет ведут в книгах или карточках. По счетам аналитического учета составляют оборотные ведомости, итоги которых сверяют с данными соответствующих счетов синтетического учета в книге Журнал-Главная . При форме учета Журнал-Главная успешно может применяться сальдовый метод учета товарно-материальных ценностей, накопительные документы, например производственные отчеты, которые одновременно являются регистрами аналитического учета. Основными недостатками этой формы учета являются отставание аналитического учета от синтетического и скапливание к концу месяца боль-. шого объема учетной работы. Форма учета Журнал-Главная отличается от мемориально-ордерной тем, что вместо регистрационного журнала и главной книги применяется книга Журнал-Главная (см. Мемориально-ордерная форма учета). [c.64]

При форме учета "Журнал-главная" главная книга и регистрационный журнал объединяются в один учетный регистр — "Журнал-главная". [c.169]

Суммы оборотов по дебету и кредиту всех счетов должны быть равны. Таким образом, в главной книге бухгалтерского учета обобщаются данные текущего учета и взаимно сверяются записи по отдельным счетам. При мемориально-ордерной форме учета записи в главной книге производятся на основании мемориальных ордеров и приложенных к ним оправдательных документов. Данные главной книги сверяются с данными регистров аналитического учета. При форме учета Журнал-Главная главная книга бухгалтерского учета объединяется с регистрационным журналом в один учетный регистр — книгу Журнал-Главная . [c.134]

ЖУРНАЛ-ГЛАВНАЯ . 1. Форма бухгалтерского учета. При данной форме составляются мемориальные ордера (при этом используются сгруппированные первичные и сводные документы), которые вместе с приложенными к ним документами являются основанием для записей по счетам синтетического и аналитического учета. Синтетический учет ведут в книге Журнал-Главная . Применение данной книги делает возможным совмещение хронологической и систематической регистрации мемориальных ордеров, таким образом заменяются регистрационный журнал и главная книга. По итогам прошедшего месяца в книге Журнал-Главная подсчитываются суммы оборотов по всем счетам и итог в колонке Сумма оборота по статьям . Этот итог должен быть равен сумме дебетовых и кредитовых оборотов по всем счетам. При использовании данной книги в учете не нужно составлять оборотную ведомость по счетам синтетического учета, так как в ней обеспечивается контрольное равенство оборотов и сальдо. Аналитический учет в таком случае ведут в книгах или на карточках. По счетам аналитического учета составляют оборотные ведомости, итоги которых сверяют с данными соответствующих счетов синтетического учета в книге Журнал-Главная . При форме учета Журнал-Главная успешно могут применяться сальдовый метод учета товарно-материальных ценностей, накопительные документы, такие как производственные отчеты, которые одновременно являются регистрами аналитического учета. Основными недостатками этой формы учета являются отставание аналитического учета от синтетического и скопление к концу месяца большого объема учетной работы. Форма учета Журнал-Главная отличается от мемориально-ордерной тем, что вместо регистрационного журнала и главной книги применяется книга Журнал-Главная . 2. Книга, которая представляет собой сводный учетный регистр хронологической и систематической записи. Используется в тех предприятиях и учреждениях, которые ведут учет по форме Журнал-Главная . [c.218]

Очередной, шестой выпуск серии "Библиотека бухгалтера" — "Организация бухгалтерского учета и отчетность" — завершает этот цикл. В нем нашли отражение вопросы организации бухгалтерского учета на предприятии и составления квартальной отчетности. Наряду с теоретическими положениями приводится сквозной цифровой пример по составлению квартальной отчетности, основанный на явлениях и фактах хозяйственной жизни, с использованием формы учета "Журнал-Главная" как наиболее простой для понимания, получившей широкое распространение на предприятиях малого и среднего бизнеса в условиях ручной техники ведения учета, и легко адаптируемой к применению на базе персональных компьютеров. [c.3]

В основе мемориально-ордерной формы учета и формы учета "Журнал-Главная" лежат мемориальные ордера. [c.64]

Форма учета "Журнал-Главная". Эта форма учета наиболее простая и доступная в условиях ручной техники ведения учета. [c.64]

Основой формы учета "Журнал-Главная" являются документы бухгалтерского оформления — мемориальные ордера, при помощи которых оформляются бухгалтерские записи по корреспондирующим счетам (проводки). Мемориальные ордера составляют по мере совершения хозяйственных операций непосредственно на основании первичных оправдательных бухгалтерских документов или предварительной их группировки (группировочных ведомостей). Корреспонденцию счетов в мемориальном ордере записывают в зависимости от характера операций по дебету одного счета и кредиту другого или нескольких счетов либо по кредиту одного счета и дебету нескольких счетов. Мемориальные ордера подписывают главный бухгалтер предприятия и исполнитель. [c.64]

На небольших по объему деятельности предприятиях, где для отражения операций требуется не более 25—30 синтетических счетов, используется упрощенная форма бухгалтерского учета — журнал-Главная. Данная форма учета основана на применении единого комбинированного регистра синтетического учета, записи в котором являются одновременно хронологическими и систематическими. [c.478]

Форма бухгалтерского учета Журнал-Главная в настоящее время используется в организациях малого бизнеса и считается разновидностью упрощенных форм бухгалтерского учета при использовании только кассовой книги и основного регистра — Журнал-Главная книга разновидностью мемориально-ордерной формы бухгалтерского учета при использовании не только кассовой книги, основного регистра — Журнал-Главная книга, но и других вспомогательных регистров — аналитического учета, мемориальных ордеров, оборотных ведомостей, группировочных и накопительных ведомостей. [c.176]

Аналитический учет при форме бухгалтерского учета Журнал-Главная в средних по размерам организациях ведут в книгах и карточках, а в организациях малого бизнеса их не используют. Данные каждого первичного документа непосредственно отражают в отдельной строке по корреспондирующим счета. В результате в организациях малого бизнеса аналитический учет совмещается с синтетическим учетом в Журнале-Главной (табл. 7.1). По данным этого регистра составляют баланс. [c.177]

На с. 348 приведена схема формы бухгалтерского учета Журнал-Главная (схема 7.4). [c.347]

В настоящее время применяется несколько форм бухгалтерского учета Журнал-Главная, упрощенная форма для малых предприятий, мемориально-ордерная, журнально-ордерная и автоматизированная. [c.198]

Форма бухгалтерского учета Журнал-Главная является одной из книжно-карточных форм учета. Она ведется на предприятиях с небольшим объемом производства, в отдельных учреждениях и в некоторых финансовых органах. Характерная особенность этой формы — регистры для хронологической и систематической записи по счетам синтетического учета объединены в одной комбинированной книге Журнал-Главная. Остальной учетный процесс почти не отличается от порядка учетной регистрации, применяемой при мемориально-ордерной форме учета. [c.198]

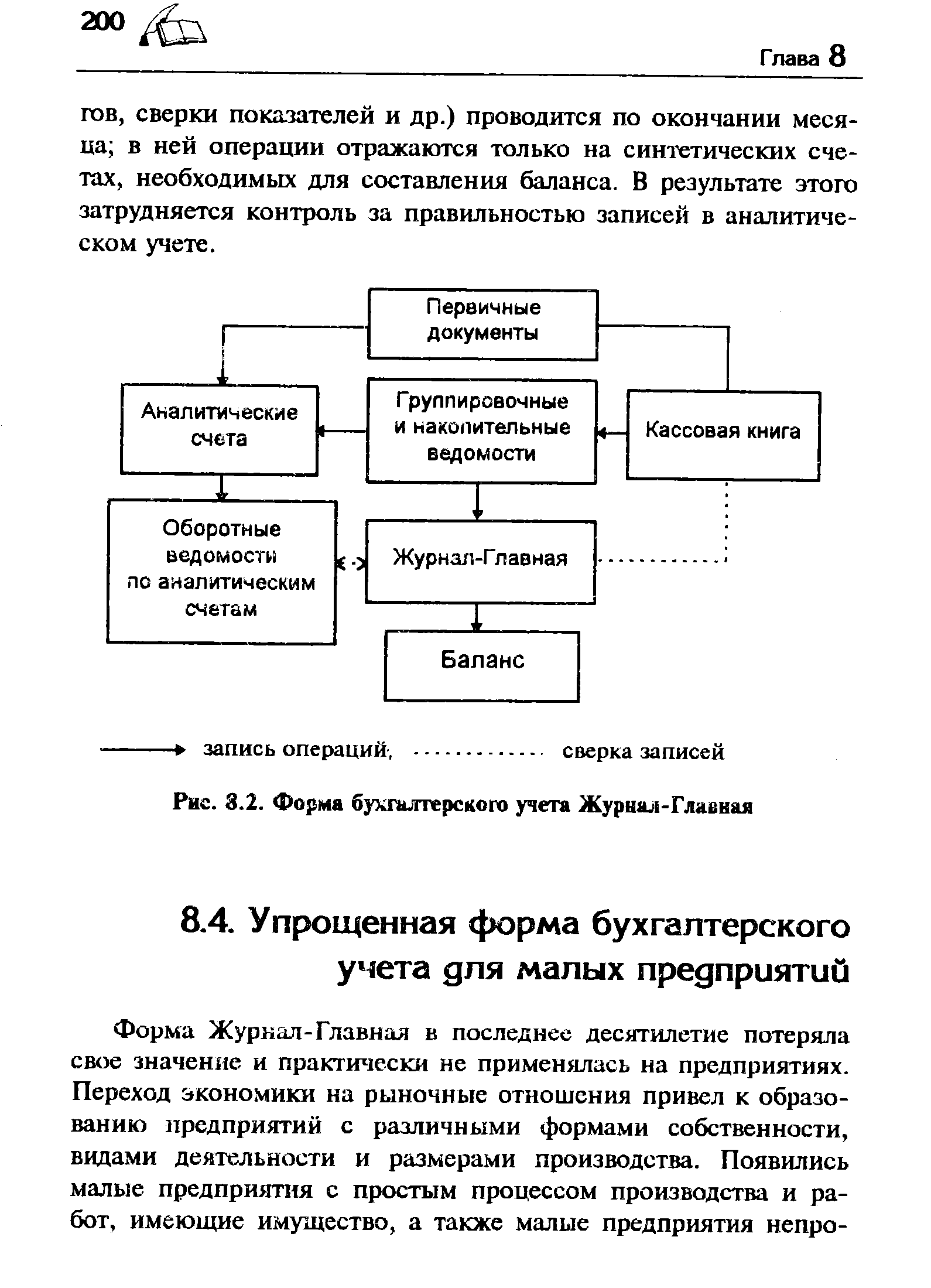

| Рис. 8.2. Форма бухгалтерского учета Журнал-Главная |  |

Журнольно-ордерноя форма бухгалтерского учета также основана на использовании приема накапливания данных первичных документов в разрезе синтетического и аналитического учета. Однако в сравнении с формой учета Журнал-Главная и мемориально-ордерной формой журнально-ордерная форма является более рациональной, экономичной и прогрессивной для внедрения и использования средств механизации и автоматизации процедур учета. [c.180]

В основе формы учета журнал-главная лежат мемориальные ордера, которые ежемесячно в хронологическом порядке записываются в регистре синтетического учета, который принято называть журнал-главная . В эту книгу первоначально вносят остатки по счетам на начало отчетного периода, затем все операции по документам с разбивкой по дебету и кредиту корреспондирующих счетов, после чего определяется оборот и остатки по счетам на конец отчетного периода. При этом производится проверка правильности записи сумма оборота за месяц по дебе- [c.120]

В современных экономических условиях наибольшее распространение получили следующие формы бухгалтерского учета Журнал-Главная, мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная. В отдельных организациях, где еще сохранились вычислительные центры, используется таблично-пер-фокарточная форма учета. [c.176]

Смотреть страницы где упоминается термин Форма учета Журнал-главная

: [c.65] [c.72] [c.97] [c.192]Смотреть главы в:

Теория бухгалтерского учета -> Форма учета Журнал-главная

Практическое пособие по бухгалтерскому учёту Издание 4 -> Форма учета Журнал-главная

Краткий самоучитель по бухгалтерскому учету Изд2 -> Форма учета Журнал-главная