Главное место в методологии системного анализа хозяйственной деятельности занимают универсальные принципы иерархического построения аналитических показателей. Система аналитических показателей должна отражать реальные процессы и явления и быть адекватной им. Количество показателей должно быть достаточным, их набор должен быть полным для объективной оценки результатов хозяйственной деятельности и достигнутого уровня использования производственного потенциала, скрытых резервов производства. Система показателей должна включать как результативные, так и факторные параметры хозяйственной деятельности. Она должна всесторонне освещать не только хозяйственную деятельность предприятия в целом, но и результаты труда каждого структурного подразделения, учитывать зависящие от него факторы повышения эффективности производства, давать возможность объективно оценивать вклад отдельных исполнителей в общие результаты работы. Система показателей должна правильно отражать также результаты и факторы интенсификации производства. [c.250]

Параметры хозяйственной деятельности [c.33]

Наличие множества факторов системы (параметров хозяйственной деятельности), объединенных функциональными (межфакторными) связями. Функциональная взаимосвязь (в отличие от причинно-следственной) предполагает равнозначность параметров как в самой хозяйственной деятельности предприятия, так и при ее планировании. Так, нельзя сказать, что уровень целевого (прогнозного) объема продаж определяет величину издержек (себестоимости реализации), как нельзя сказать и обратное. И функция выручки (объема продаж), и функция затрат являются составными элементами единой целевой функции системы (функции прибыли). Решение управленческой задачи по максимизации значения целевой функции даст величину бюд- [c.33]

Другим примером функциональной связи является при составлении операционного бюджета взаимосвязь таких параметров хозяйственной деятельности, как объем и структура продаж, величина и структура товарных остатков (запасов готовой продукции), объем и структура выпуска. Расчетным путем величина объема выпуска получается как разница целевого объема продаж и изменения товарных остатков за бюджетный период. [c.34]

Ключевым понятием бюджетного планирования является понятие совокупного эффекта отдельного управленческого решения. Совокупный эффект включает в себя непосредственное изменение параметра хозяйственной деятельности в результате точечного внешнего воздействия (контролируемого или неконтролируемого) плюс изменение сопряженных параметров хозяйственной деятельности в соответствии с функциональными (межфакторными) связями экономической системы предприятия. Пример совокупного эффекта управленческого решения на состояние предприятия был показан на схеме 7. [c.38]

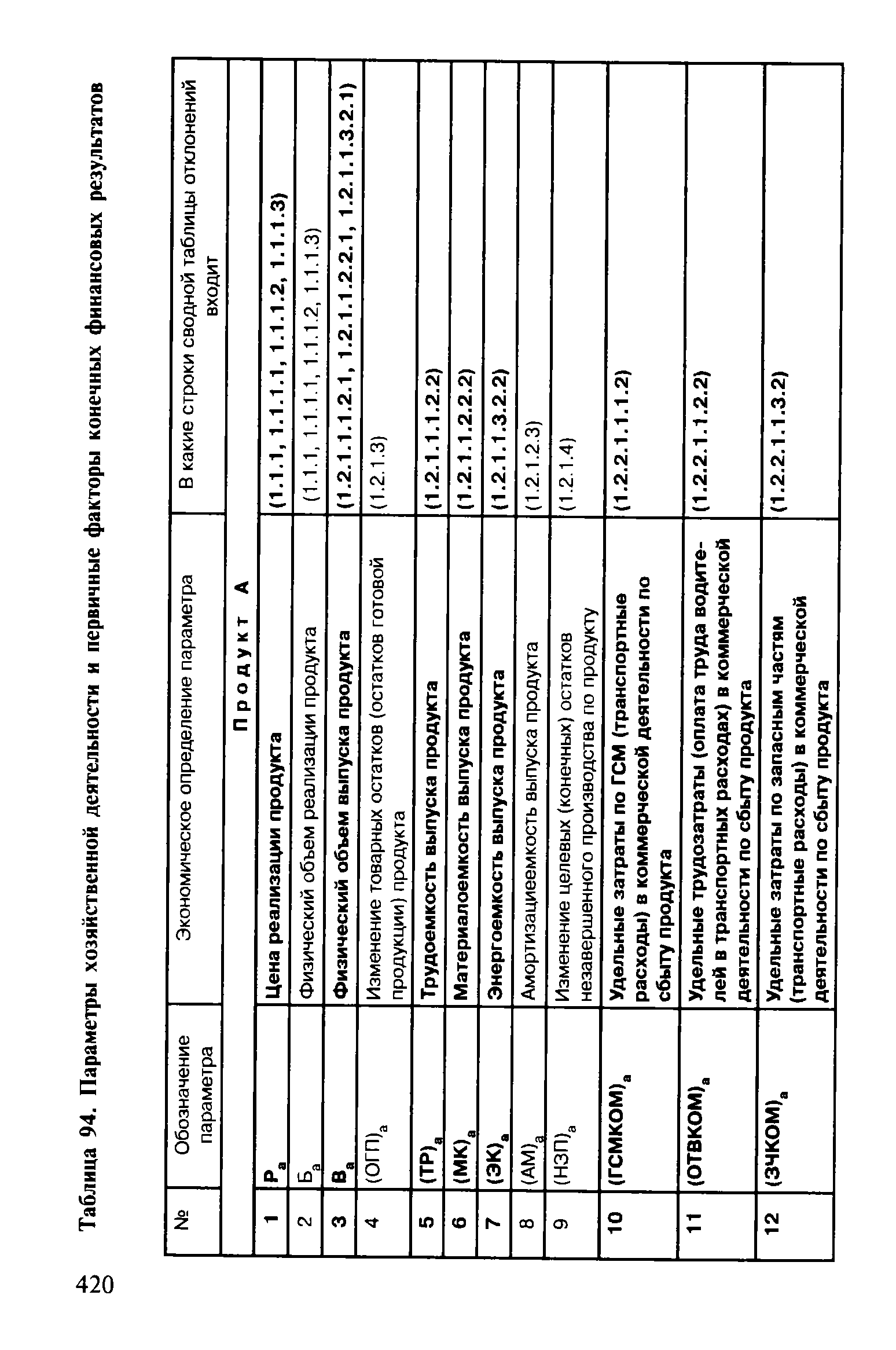

Итак, горизонтальный факторный анализ начинается с составления перечня первичных факторов хозяйственной деятельности. Для того, чтобы специфицировать первичные факторы, достаточно представить строки сводной таблицы отклонений в математической форме как сумму, разность, произведение,частное или тождество параметров хозяйственной деятельности (скажем, выручку по продукту А как Ра х Ба). [c.418]

Первичные факторы — это те параметры хозяйственной деятельности, которые либо являются субъективными для предприятия, либо полностью определяются изменением внешней (рыночной) конъюнктуры, то есть не являются в хозяйственной деятельности предприятия следствием изменения других параметров. [c.418]

Перечень параметров хозяйственной деятельности на основе сводной таблицы отклонений (см. табл. 91) и отчета о финансовых результатах по видам продукции (см. табл. 93) приведен в табл. 94, при этом жирным шрифтом выделены первичные факторы, являющиеся объектом управленческого воздействия (управленческих решений) либо чистым следствием тенденций рынка. Все остальные параметры хозяйственной деятельности, таким образом, будут являться следствием динамики первичных факторов. [c.419]

| Таблица 94. Параметры хозяйственной деятельности и первичные факторы конечных финансовых результатов |  |

Объем настоящей книги не позволяет привести полный пример горизонтального факторного анализа по всем 58 параметрам хозяйственной деятельности, рассмотренным в табл. 94. Поэтому проиллюстрируем методологию расчета совокупного эффекта отклонения от плана отдельно взятого фактора. [c.427]

Условие премирования —- параметр хозяйственной деятельности предприятия, планируемый вышестоящим органом, который должен быть жестко (то есть без плюсовых либо минусовых отклонений) выполнен. Отклонение от выполнения условия премирования является безусловным основанием для лишения подразделения премиальных, даже при выполнении других условий и показателей премирования. [c.485]

Показатель премирования — параметр хозяйственной деятельности, по которому вышестоящий орган планирует предельное (наименее благоприятное) значение. По этому показателю условием премирования является достижение предельного значения, а основанием и количественной мерой премирования — благоприятное отклонение от предельного значения. [c.486]

Понятия показатели премирования и коэффициенты премирования не тождественны. Под показателями премирования понимаются величины тех или иных параметров хозяйственной деятельности предприятия, которые являются основой (базой) исчисления премиального фонда подразделений и их руководителей. Под коэффициентами же премирования подразумеваются коэффициенты (извините за тавтологию), применяемые к показателям премирования при исчислении премиального фонда подразделений. Итак [c.502]

На 1-м этапе исследование производилось в парадигме вертикального факторного анализа ( фактор - результирующий показатель ). Ограниченностью такого подхода является то, что вертикальный факторный анализ не учитывает функциональные (межфакторные) связи отдельных параметров хозяйственной деятельности. Между тем, страховая компания, как и любое предприятие, представляет собой сложную экономическую систему, отдельные составляющие которой являются взаимозависимыми и взаимообусловленными. Поэтому для получения достоверных нормативных оценок и управленческих выводов необходимо проведение не только вертикального, но и горизонтального факторного анализа ( фактор - фактор - результирующий показатель ), целью которого является выявление реального (совокупного) эффекта на конечные финансовые результаты и финансовое состояние компании, изменения отдельных факторов (параметров) хозяйственной деятельности с учетом межфакторных связей (т. е. изменения сопряженных факторов хозяйственной деятельности). Характер межфакторных связей определяется особенностями финансового цикла (цикла оборотного капитала) компании, являющегося основой образования текущих финансовых результатов (чистой прибыли) и изменений текущего финансового состояния (ликвидности). [c.65]

Метод процентного начисления сводится к оценке дохода налогоплательщика на основе определения процента или коэффициента, предварительно рассчитанного для данной отрасли или вида деятельности. Установив базовый параметр хозяйственной деятельности налогоплательщика и применив соответствующий отраслевой коэффициент, налоговый инспектор может вычислить суммы доходов и расходов, определить сумму прибыли, себестоимость продукции. [c.17]

Рассмотренная система аналитических показателей адекватна реальным хозяйственным процессам и явлениям. Она включает как результативные, так и факторные параметры хозяйственной деятельности, что позволяет получить объективную оценку достигнутого уровня использования производственного потенциала, вскрытых резервов производства. [c.41]

Показаны способы решения задач в многовариантных (альтернативных) ситуациях при текущем регулировании производственно-хозяйственной деятельности с помощью экономического анализа сложившихся причинно-следственных факторов, обусловленных несовпадением фактических и нормативных значений основных параметров процессов получения химических продуктов. [c.192]

В задачах прогнозирования результатов хозяйственной деятельности промышленного предприятия (прогнозы выполнения плана выпуска, реализации и т.п.) возникает необходимость учета не только прошлого опыта, предыстории рассматриваемого процесса, но и ряда новых факторов плановых данных, данных аналогичных процессов, развивающихся с опережением по отношению к рассматриваемому процессу (например, необходимость учета опережающего развития промышленности строительных материалов по отношению к строительству) новые элементы в механизме явления, обычно проявляющиеся в последний момент, предшествующий прогнозируемому периоду, и действующие как ускорители, которые обеспечивают перелом в направлении сложившейся тенденции в будущем. Обычно эта информация уже имеется к началу составления прогнозов и может быть учтена при помощи следующей экономико-математической модели (метод трех параметров). [c.226]

Параметрический этап. На этом этапе главную цель функционирования производственной системы представляют в виде иерархии подцелей (дерева целей). Процесс построения дерева целей заключается в разработке качественных характеристик (параметров) функционирования системы — обобщающих и частных показателей хозяйственной деятельности. При этом следует стремиться к тому, чтобы выбранные параметры (показатели) наиболее точно отражали сущность соответ- [c.246]

Стохастическое моделирование факторных систем взаимосвязей отдельных сторон хозяйственной деятельности опирается на обобщение закономерностей варьирования значений экономических показателей — количественных характеристик факторов и результатов хозяйственной деятельности. Количественные параметр . связи выявляются на основе сопоставления значений изучаемых показателей в совокупности хозяйственных объектов или периодов. Таким образом, первой предпосылкой стохастического моделирования является возможность составить совокупность наблюдений, т. е. возможность повторно измерить параметры одного и того же явления в различных условиях. [c.109]

Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансовой и производственной деятельности предприятия, т.е. хозяйственной деятельности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели. Точная и объективная оценка финансового состояния не может базироваться на произвольном наборе показателей. Поэтому выбор и обоснование исходных показателей деятельности должны осуществляться согласно достижениям теории финансов предприятия, исходить из целей оценки, потребностей субъектов управления в аналитической оценке. В табл. 10.5 приведен примерный набор исходных показателей для общей сравнительной оценки. [c.287]

Современный сопоставительный анализ имеет особое эффективное направление- — бенчмаркинг, в основе которого лежит сравнение деятельности не только предприятий-конкурентов, но и передовых фирм других отраслей. Особенность этого вида анализа состоит в том, что стратегическое планирование базируется не на заданиях, определяемых от достигнутого, а на исследованиях наиболее успешных параметров как в собственной отрасли, так и в других отраслях. Целью сопоставительного анализа является оптимизация экономической стратегии и разработка мероприятий по ликвидации разрыва в показателях собственного бизнеса и лидеров, направленные на получение наивысшего эффекта от новаций в хозяйственной деятельности. [c.17]

Метод линейного программирования, наиболее распространенный в прикладных экономических исследованиях ввиду его достаточно наглядной интерпретации, позволяет хозяйствующему субъекту дать обоснование наилучшему (по формальным признакам) решению Е условиях более или менее жестких ограничений относительно доступных для предприятия ресурсов. С помощью линейного программирования в анализе финансово-хозяйственной деятельности решается ряд задач, в первую очередь относящихся к процессу планирования деятельности - он позволяет отыскивать оптимальные параметры выпуска и способы наилучшего использования имеющихся ресурсов. [c.141]

Качественные и количественные параметры налогообложения напрямую зависят от результатов финансово-хозяйственной деятельности, стоимостной оценки имущества, размещения капитала. Выполнение налоговых обязательств, следовательно, предопределено величиной денежной оценки основного и оборотного капитала, рабочей силы, ресурсного потенциала (земля, лесные богатства, богатства недр, водные ресурсы). В зависимости от нее исчисляются суммы амортизационных фондов, оборотных активов, заработной платы, прибыли. Это определяет широкую область приложения контрольных действий налоговых, аудиторских и других заинтересованных служб. Теория и практика контроля выделяет семь основных сфер, в рамках которых применяются особые нормы и правила ведения контрольных проверок реализация товаров, работ и услуг сфера обращения и система ценообразования расчетно-платежная дисциплина соблюдение воспроизводственных пропорций использование имущества, амортизация основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов и состояние оборотных средств формирование оплаты труда и материального стимулирования определение прибыли и внереализационных финансовых результатов. [c.172]

Создание автоматизированных рабочих мест предполагает, что основные операции по накоплению, хранению и переработке информации возлагаются на вычислительную технику, а экономист выполняет часть ручных операций и операций, требующих творческого подхода при подготовке управленческих решений. Персональная техника применяется пользователем для контроля производственно-хозяйственной деятельности, изменения значений отдельных параметров в ходе решения задачи, а также ввода исходных данных в АИС для решения текущих задач и анализа функций управления. [c.33]

Каковы обязательные параметры факта хозяйственной деятельности [c.33]

Применение функций, описывающих взаимосвязи ключевых бюджетных параметров, является основой основ моделирования хозяйственной деятельности предприятия на бюджетный период. При этом, как уже отмечалось, критерием выбора оптимальной величины и структуры комплекса взаимосвязанных бюджетных параметров, собственно и составляющих понятие хозяйственная деятельность предприятия , является максимизация конечных финансовых результатов (чистой прибыли за бюджетный период) при условии поддержания коэффициентов финансового состояния (ликвидности, финансовой маневренности, общей платежеспособности и др.) на уровне установленных нормативных значений [c.40]

Конечным результатом горизонтального (межфакторного) анализа операционного бюджета является составление сводной таблицы отклонений параметров операционного бюджета, обобщающей расчеты эффекта, оказываемого на конечные финансовые результаты отклонений по отдельным факторам хозяйственной деятельности (табл. 108). [c.455]

Распределение полномочий по контролю отдельных бюджетных параметров (факторов хозяйственной деятельности) между аппаратом управления и отдельными полевыми подразделениями предприятия при линейно-функциональной системе управления в упрощенной форме изображено на схеме 45. [c.459]

Анализ динамики основных показателей в этой сфере экономики показывает, что переход от объемных плановых заданий к экономическому регулированию качества производимых работ состоялся, и в нынешних условиях реформ в лесном хозяйстве постепенно формируются потенциальные условия для стабилизации производства. Для ускорения и реализации этого процесса, естественно, требуются определенные инвестиции в объемах, способных дать реальный толчок к формированию прогрессивной динамики основных параметров хозяйственной деятельности в отрасли. Нужно срочно поддержать очаги, которые по существу спасли пока отрасль от полного кризиса и закладывают ее будущее. Так, за 1991-1995 гг. на площади 151 тыс. га или в среднем за год 30 тыс. га. произведены лесовосста-новительные работы. За эти годы площадь вводимых молодых насаждений возросла в 1,8 раза. На площади 465,2 тыс. га произведены рубки ухода за лесом и санитарные рубки. Лесоустройство произведено на площади 2,5 [c.65]

Условиями премирования, как уже отмечалось, являются те параметры хозяйственной деятельности, недостижение которых автоматически лишает подразделение премии (ведет к депреми-рованию). О методологии расчета коэффициентов премирования будет сказано чуть позже. Сейчас же осветим вопрос о выборе показателей и условий премирования применительно к тому, какой статус центра ответственности имеет подразделение. Прежде всего хотелось бы четко зафиксировать два важных момента [c.503]

Понимая, что менеджерам среднего звена тоже нужны иелевые нормативы и критерии оиенки текущих результатов, на которые они могли бы непосредственно воздействовать, Ральф по просил руководителе и структурных подразделений корпорации разложить целевую экономическую прибыль на составляющие ее параметры хозяйственной деятельности, которыми могли бы руководствоваться оперативные менеджеры. Например, работу управляющего производством можно оценивать по удельным производственным издержкам, качеству продукции или соблюдению сроков поставок, О работе торговой службы можно судить по росту продаж, предоставляемым иеновым скидкам и торговым издержкам, выраженным как доля дохода от реализации. [c.51]

При самоуправляющемся /ситуационном/ хозрасчете все основные возможности и результаты хозяйственной деятельности предприятия определяются им самим на основе самопланирования объемных и нормативных заданий под воздействием ситуационных /рыночных/ реалий свободы хозяйственного выбора при соблюдении некоторых обязательных условий государственного регулирования нерыночных параметров деятельности предприятия /правовых, социальных, экономических, экологических и т.п./. [c.90]

В дальнейшем ЭВМ будет применяться при сборе, систематизации и анализе информации о технологических процессах и хозяйственной деятельности промыслов, которая будет использоваться проектно-исследовательскими организациями. Предполагается также, что основные технологические данные газодобывающего предприятия будут поступать, накапливаться и анализироваться в центральном диспетчерском пункте (ЦДП) министерства. При этом диспетчер ЦДП может с помощью ЭВМ оперативно оценить добывные возможности месторождения и изменение технологических параметров во времени. [c.157]

В-четвертых, любое предприятие имеет нематериальный актив, который невозможно оценить иначе, нежели в результате фактической продажи предприятия как единого имущественного комплекса. Этот актив — гудвилл. Гудвилл, являясь характеристикой внутреннего потенциала компании как единого имущественного комплекса, никогда не отражается в ее бал шее. Более того, до момента продажи компании этот актив не имеет стоимостной оценки, а сама эта оценка, незримо присутствуя в системе ценностей данной компании, не только оказывает влияние на многие параметры финансово-хозяйственной деятельности компании, но и постоянно меняется. В отдельных случаях величина гудвилла может быть весьма и Еесьма существенной (см. [Ковалев, 1997(а)]), поэтому игнорирование (хотя бы и вынужденное) данной категории не может не отразиться на исчислении прибыли в соответствии с экономическим подходом. [c.366]

Отметим, что сама структура бюджетных параметров (факторов хозяйственной деятельности) специфицируется исходя из организационной структуры предприятия и степени делегирования полномочий различным подразделениям (центрам ответственности). Так, в нашем примере фактор уровень тарифов по заработной плате (ТЗП) является сводным, то есть объединяет в одном показателе тарифные ставки в производственной и сбытовой деятельности, в общепроизводственных и административных расходах. Такое агрегирование в горизонтальном анализе возможно только в том случае, если тарифы по заработной плате централизованно устанавливаются аппаратом управления. Если же производственные линии получают статус центров прибыли (см. параграф 6.2), то необходимо считать уже отдельно совокупный эффект по отклонениям тарифов по заработной плате в разрезе отдельных центров ответственности. [c.458]