Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток. Денежный поток — это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе хозяйственной деятельности организации. Поступление (приток) денежных средств называется положительным денежным потоком, выбытие (отток) денежных средств — отрицательным денежным потоком. Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации в целом называется чистым денежным потоком. [c.368]

По данным табл. 11.4 и 11.5 можно проанализировать структуру поступления и выбытия денежных средств АО Факел за 1999—2000 гг. Показатели, характеризующие отдельные элементы положительных денежных потоков, объединены в три группы (табл. 11.4). В первую группу включены показатели денежных поступлений, непосредственно участвующих в формировании финансового результата от основной деятельности организации. В состав второй группы вошли показатели денежных поступлений, участвующих в формировании финансовых результат лишь косвенно (кредиты, займы и прочие заемные средства, полученные организацией на возвратной основе). Третья группа показателей включает поступления денежных средств в виде доходов от финансовых, внереализационных операций, а также доходов от продажи внеоборотных активов. [c.381]

В разрезе каких видов деятельности представлено поступление и выбытие денежных средств в Отчете о движении денежных средств [c.406]

Чистые денежные инвестиции представляют собой разницу между исходящими и входящими денежными потоками в отношении лизинга, исключая денежные потоки, относящиеся к страхованию, содержанию актива и подобным издержкам, которые несет арендатор в ходе лизинга. Исходящие денежные потоки включают в себя платежи за приобретение актива, налоговые платежи, связанные с приобретением актива, и прочие платежи такого рода. Входящие денежные потоки состоят из полученных рентных платежей, платежей в счет погашения остаточной стоимости актива, налоговых кредитов и т.д. При использовании такой системы необходимо учитывать все поступления и выбытия денежных средств, что значительно усложняет процесс учета аренды у арендодателя. [c.53]

Поступление и выбытие денежных средств [c.493]

Каким образом отражается поступление и выбытие денежных средств [c.493]

Особые правила применяются для пересчета данных финансовой отчетности зарубежных компаний и подразделений при составлении сводной финансовой отчетности, в том числе при пропорциональном сведении и при использовании метода долевого участия. Сделки, проводимые зарубежными предприятиями, чаще всего выражены в валюте той страны, где находится предприятие. Поэтому изменение курса данной валюты по отношению к отчетной валюте компании, составляющей сводную отчетность, не влияет значительно на текущие или будущие поступления и выбытия денежных средств как зарубежного предприятия, так и компании, составляющей сводную отчетность. Изменения курса затрагивают, главным образом, сумму чистых инвестиций в зарубежное предприятие, а не отдельные денежные и неденежные статьи его отчетного баланса [c.205]

Отчет о движении денежных средств — одна из основных форм финансовой отчетности, в которой представлена информация о поступлении и выбытии денежных средств организации. Данный отчет призван помочь руководству организаций и другим пользователям бухгалтерской отчетности раскрывать причины изменений в объеме и составе денежных средств за отчетный период. [c.86]

При совершении операций в иностранной валюте, а также при наличии дочерних предприятий за границей данные о валютных операциях по видам деятельности сначала составляются в иностранной валюте. Затем данные по движению каждого вида валюты пересчитываются в рубли по курсу ЦБ РФ на дату составления бухгалтерской отчетности (последний день месяца). Полученные показатели по видам валют суммируются с отчетными данными о движении денежных средств в рублях. Исходные данные — показатели об остатках денежных средств на начало отчетного периода, которые с учетом поступления и выбытия денежных средств по направлениям деятельности предприятия увязываются с их остатками на конец периода. [c.430]

Как можно заметить, отчет отражает поступление и выбытие денежных средств. Что ж, разве не это от него требуется Да. Но он может и должен отражать много больше Заметьте, что в этом отчете нет упоминания о чистом доходе или попыток объяснить разницу между чистой прибылью и чистым потоком денежных средств - ключевого вопроса для каждого управляющего компанией. Он также не группирует приток и отток в зависимости от целей каким-либо внятным образом и не содержит другой информации, которую мог бы включать. Некогда существовал так называемый отчет об источниках средств и их использовании, но он был лишь ненамного полезнее и сейчас попадается редко. [c.107]

Цели Отчета о движении денежных средств. Основной целью Отчета о движении денежных средств является предоставление информации о поступлении и выбытии денежных средств компании в течение отчетного периода. Следующая цель — предоставление информации о текущей, инвестиционной и финансовой деятельности компании за отчетный период. Информацию о деятельности компании можно получить из других отчетов компании, но Отчет о движении денежных средств суммирует всю деятельность компании, которая воздействовала на денежные средства. [c.322]

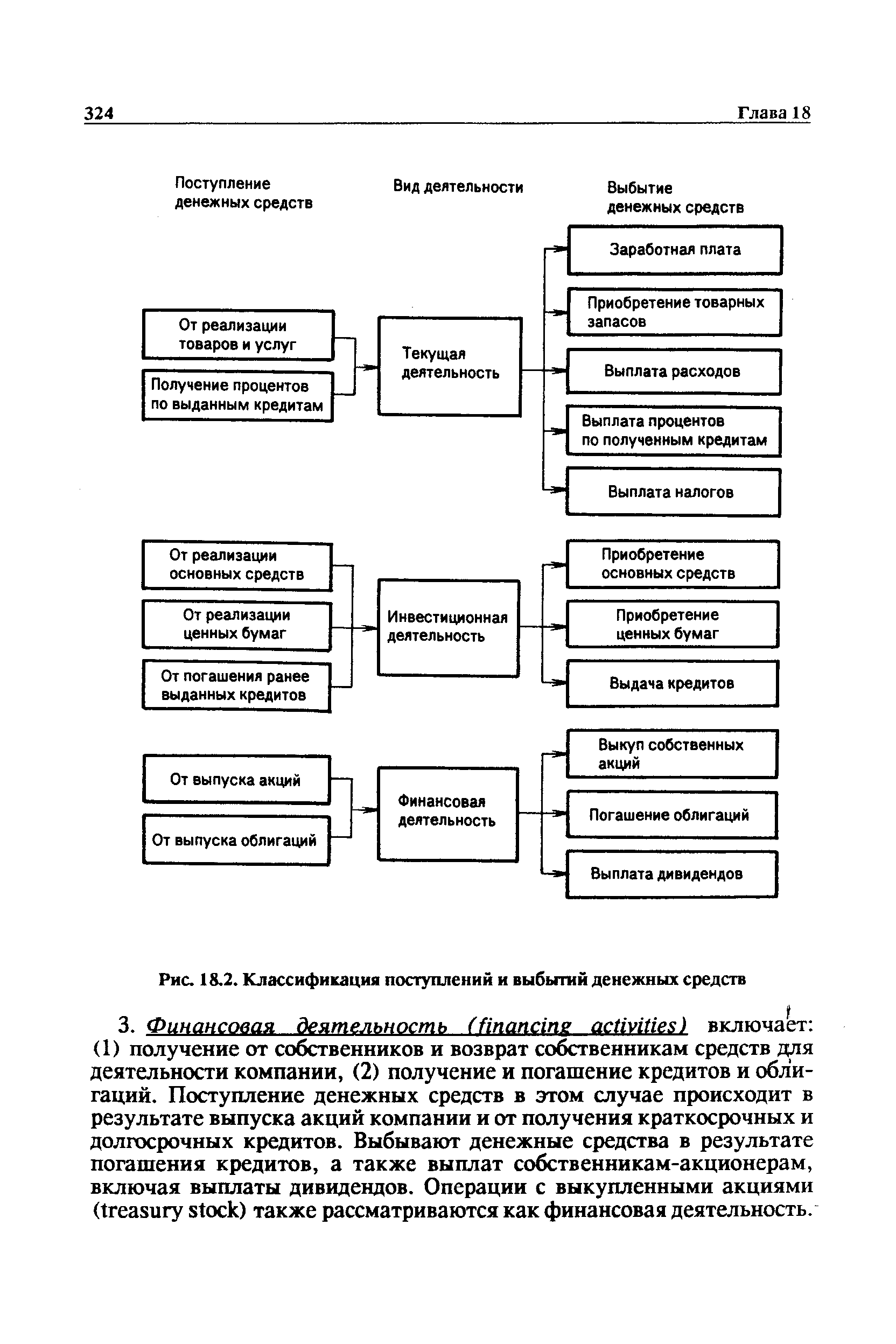

Составные части Отчета о движении денежных средств. Отчет о движении денежных средств отражает поступление и выбытие денежных средств в разрезе текущей, инвестиционной и финансовой деятельности. Из каких операций состоит каждый вид деятельности, показано на рис. 18.2. [c.323]

| Рис. 18.2. Классификация поступлений и выбытий денежных средств |  |

Движение денежных средств от текущей деятельности Перечень всех видов поступлений и выбытий денежных средств ххх [c.326]

Перечень всех видов поступлений и выбытий денежных средств ххх [c.326]

Как и в случае с финансовыми вложениями поступление и выбытие денежных средств показывается отдельно. Это делается для более полного представления информации о движении денежных средств. [c.341]

Капитал и прибыль являются основными понятиями в бухгалтерском учете, непосредственно связанными с денежными средствами. Следовательно, в анализе результатов деятельности предприятия поступление и выбытие денежных средств выступают главными фактами хозяйственной жизни. Именно на них опирается оценка объектов бухгалтерского учета, используя которые инвесторы и кредиторы принимают решения. [c.172]

При прямом способе поступления и выбытие денежных средств группируются в зависимости от операций и других событий, в результате которых они произошли. Не учитываются результаты неденежного характера, то есть результаты, не затрагивающие счетов денежных средств и их эквивалентов. [c.53]

Отчет о движении денежных средств содержит информацию о поступлении и выбытии денежных средств в разрезе трех видов деятельности операционной, инвестиционной и финансовой. Хотя каждое предприятие имеет характерные особенности, но любая его деятельность может быть отнесена к одному из указанных видов. [c.17]

Отчет о движении денежных средств (ф. № 4) — часть финансовой отчетности, в которой приводятся данные о поступлении и выбытии денежных средств предприятия. Он дополняет бухгалтерский баланс и отчет о прибылях и убытках. [c.99]

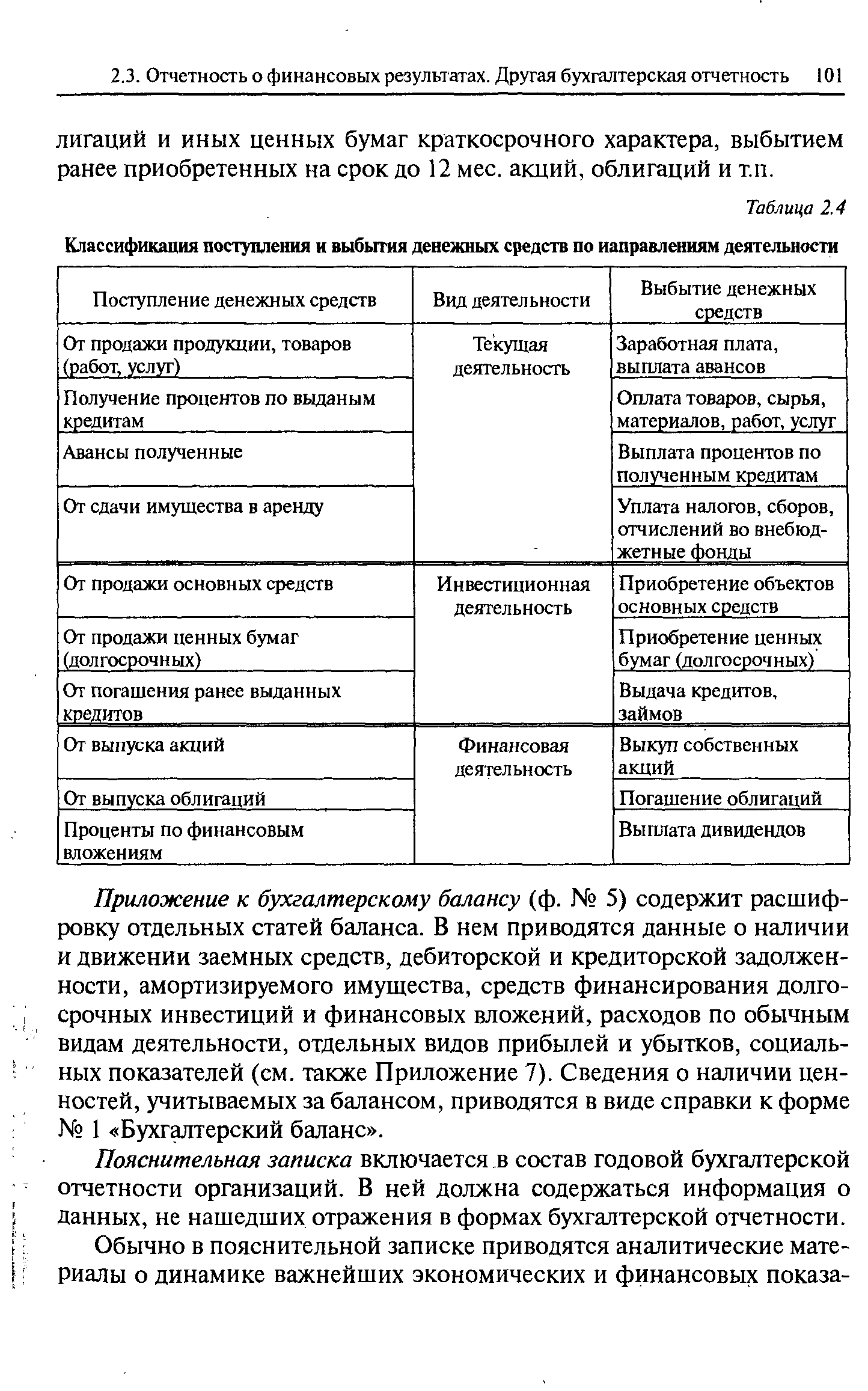

Классификация поступления и выбытия денежных средств приве- дена в табл. 2.4. [c.100]

| Таблица 2.4 Классификация поступления и выбытия денежных средств по направлениям деятельности |  |

Некоторые поступления и выбытие денежных средств могут быть представлены несколькими составляющими, которые относятся к разным видам деятельности. Например [c.1021]

Одно и то же поступление и выбытие денежных средств в двух компаниях может относиться к разным видам деятельности в зависимости от природы сделки. [c.1021]

Эта часть Таблицы отражает поступление и выбытие денежных средств только по текущей деятельности организации. [c.1028]

По этой строке отражается разница между поступлением и выбытием денежных средств в рамках текущей деятельности. [c.1033]

По этой строке указывается разница между поступлением и выбытием денежных средств в рамках финансовой деятельности. Для того, чтобы подсчитать эту величину, нужно сложить показатели всех предыдущих строк без круглых скобок данного раздела Таблицы и вычесть показатели этой части, заключенные в круглые скобки. [c.1043]

Движение денежных потоков Поступление и выбытие денежных средств и их эквивалентов нет [c.218]

Кроме того, часть поступлений и выбытий денежных средств не влияют непосредственно на финансовые результаты отчетного периода, поскольку не рассматриваются в данном периоде как доходы и расходы по обычным видам деятельности, операционные, внереализационные доходы и расходы (доходы и расходы будущих [c.325]

При проведении комплексного исследования деятельности предприятия финансовые результаты должны анализироваться с учетом данных о движении денежных средств. Частично это связано с тем, что в современной отчетности отражаются финансовые результаты, сформированные по методу начислений, а не кассовым методом (т.е. доходы и затраты предприятия отражаются в отчетности того периода, в котором они имели место, независимо от связанного с ними фактического движения денежных средств). Кроме того, часть поступлений и выбытий денежных средств не влияют непосредственно на финансовые результаты отчетного периода, поскольку не рассматриваются в данном периоде как доходы и затраты (доходы и расходы будущих периодов, получение и выплата авансов, получение и возврат креди- [c.76]

В качестве основного подхода, предлагаемого стандартом 35, поступление и выбытие денежных средств в разрезе продолжающихся и прекращаемых операций приводится непосредственно в отчете о движении денежных средств. Отчет о движе- [c.194]

Финансовая деятельность предприятия представляет собой поступление и выбытие денежных средств, связанных со взаимоот- [c.430]

Отметим, что приобретение и реализация ценных бумаг показываются отдельно как поступление и выбытие денежных средств. Такое представление информации дает пользователю отчета более полный обзор инвестиционной деятельности фирмы. Счет" Финансовые вложения" в конце 19x2 г. выглядит так [c.340]

Бюджет движения денежных средств — финансовый документ, представляющий в систематизированной форме на заданном интервале времени ожидаемые и фактические значения поступлений и выбытий денежных средств группы2 (в том числе по расчетным счетам, кассе, по группе в целом, а также в разрезе каждого выделенного центра финансового учета). [c.286]