Понятие финансовых вложений [c.495]

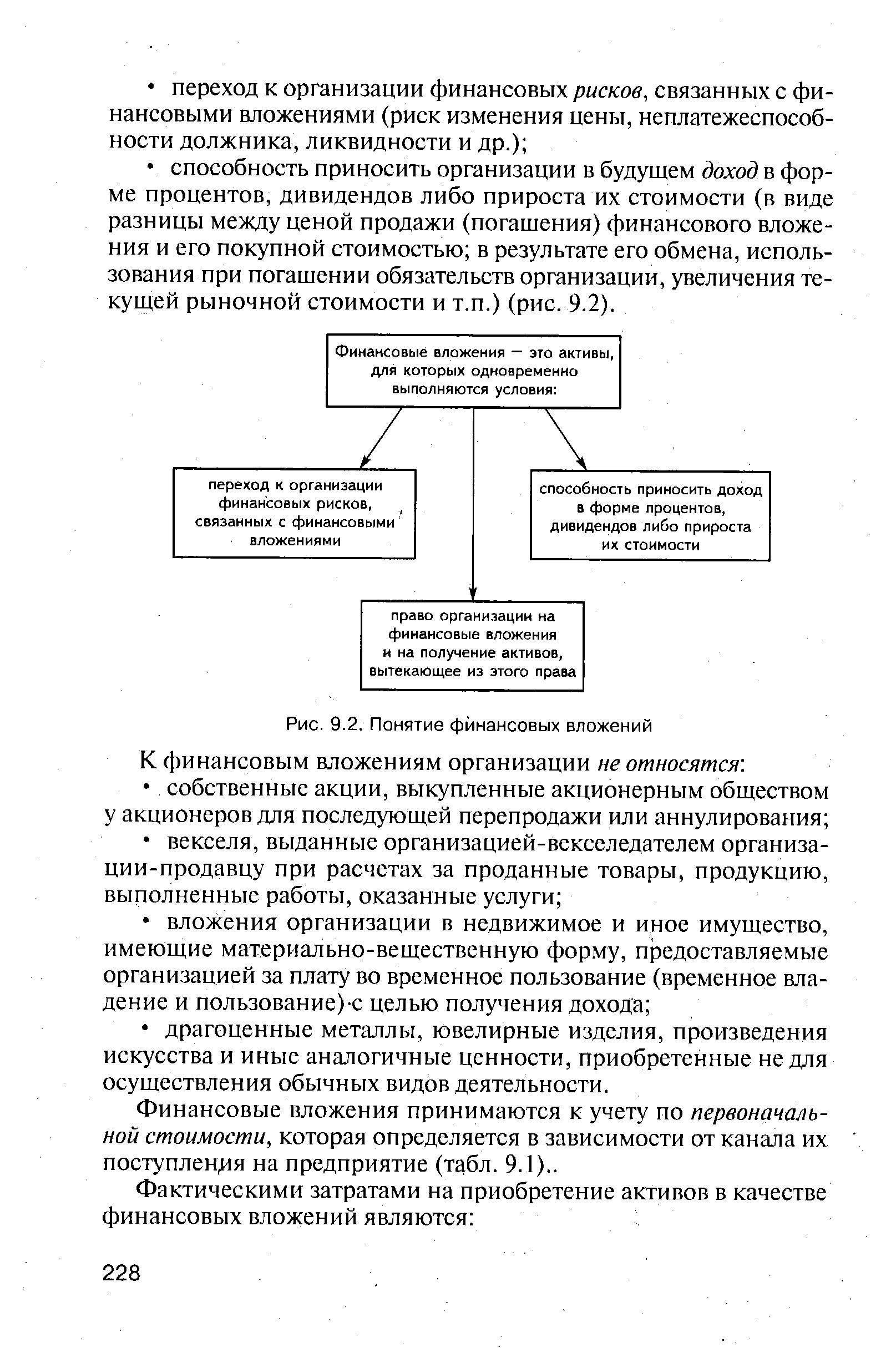

| Рис. 9.2. Понятие финансовых вложений |  |

ПОНЯТИЕ ФИНАНСОВЫХ ВЛОЖЕНИЙ [c.4]

Понятие финансовых вложений, их виды [c.98]

Понятие финансовые вложения считается более емким по сравнению с понятием ценные бумаги , т.к. включает в себя инвестиции организаций не только в ценные [c.294]

Нормативные акты по учету финансовых вложений. Понятие, классификация и оценка финансовых вложений. Учет финансовых вложений в уставные капиталы других предприятий. [c.54]

Долгосрочные инвестиции, как в собственную организацию, так и в сторонние, могут обещать выгоды в будущем (капитальные вложения в незавершенное строительство или неустановленное оборудование) или приносить их в настоящее время (финансовые вложения в другие организации). В любом случае они не расходуются и их стоимость не распределяется по периодам (не амортизируются). Итак, отметим, что в данном контексте именно долгосрочные вложения во внеоборотные активы и финансовые инвестиции в большей степени соответствуют понятию внеоборотные , а не все долгосрочные активы. [c.233]

Дает единые более конкретные нормативы по основам бухгалтерского учета и отчетности. Оно дополняет и конкретизирует правила оценки статей бухгалтерской отчетности по следующим статьям капитальные и финансовые вложения основные средства и нематериальный сектор сырье, материалы, готовая продукция и товары аудит, публичность и периодичность бухгалтерской отчетности незавершенное производство и расходы будущих периодов капитал и резервы расчеты с разными дебиторами и кредиторами. Определяет понятие прибыли и порядок предоставления обязательной бухгалтерской отчетности учредителям и государственной налоговой инспекции [c.310]

Кроме того, имеются определенные отличия в составе краткосрочных активов, рекомендуемом МСФО - наряду с применяемыми и в отечественном учете критериями отнесения к краткосрочным активам используется также и следующий критерий актив классифицируется как краткосрочный, когда он является активом в виде денежных средств или их эквивалентов, не имеющих ограничений на использование. Во-первых, здесь присутствует понятие денежные эквиваленты, до сих пор не применяемое в нашей стране, во-вторых, международные стандарты подчеркивают - только не имеющие ограничений на использование. В первом случае речь идет о денежных эквивалентах, представляющих собой не рискованные краткосрочные высоко ликвидные финансовые вложения, быстро и с минимальными потерями конвертируемые в денежные средства. Обычно денежным эквивалентом называют долговые ценные бумаги с фиксированным сроком погашения не более 30 дней с момента выпуска или покупки. Долевые ценные бумаги обычно не рассматриваются в качестве денежного эквивалента, хотя бывают случаи, когда привилегированные акции, с фиксированной датой погашения и купленные предприятием за 3 или меньше месяцев до даты погашения, рассматриваются как денежный эквивалент. Возникает вопрос могут ли существовать денежные эквиваленты в стране с развивающейся экономикой Представляется, что [c.58]

Частая ошибка, встречающаяся в литературе, — идентификация понятия инвестиции" с понятием капитальные вложения". Инвестиции в этом случае рассматриваются как вложение капитала в воспроизводство основных средств — как производственного, так и непроизводственного характера. Вместе с тем, инвестиции могут осуществляться и в прирост оборотных активов, и в различные финансовые инструменты, и в отдельные виды нематериальных активов. Следовательно, капитальные вложения являются более узким понятием и могут рассматриваться лишь как одна из форм инвестиций, но не как их аналог. [c.10]

Понятие и виды финансовых вложений [c.416]

В международных стандартах финансовой отчетности термин финансовые вложения отсутствует, а соответствующие активы включены в понятие финансовые инструменты наряду с финансовыми обязательствами организации. [c.225]

Понятие "средства" гораздо шире и включает все активы внеоборотные и оборотные средства, в том числе остатки товаров отгруженных, готовой продукции, денежных средств, дебиторскую задолженность и краткосрочные финансовые вложения. Остатки нереализованной продукции, денежные средства й суммы дебиторской задолженности — это потенциальные воз- [c.68]

В экономической литературе встречаются различные определения понятия инвестиции применительно к микроэкономике. Самое узкое трактует инвестиции как финансовые вложения в основной капитал, самое широкое — как сегодняшние затраты ради будущих выгод. [c.208]

Следует иметь в виду, что в учетной практике обычно используют понятие "капитальные вложения" в узком значении этого слова (затраты на воспроизводство основных средств). В широком смысле слова под капитальными вложениями (вложениями капитала) понимают инвестиции организации в любые виды внеоборотных активов, т.е. и в долгосрочные финансовые вложения. [c.65]

Следовательно, понятие "долгосрочные инвестиции", с одной стороны, является более емким по сравнению с понятием капитальных вложений в узком смысле этого слова и менее емким по сравнению с капитальными вложениями в широком смысле этого слова, включающем помимо долгосрочных инвестиций долгосрочные финансовые вложения. [c.65]

ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА ФИНАНСОВЫХ ВЛОЖЕНИЙ. ИЗМЕНЕНИЯ ОЦЕНКИ ОТДЕЛЬНЫХ ВИДОВ ВЛОЖЕНИЙ [c.264]

Согласно положениям проекта, введены новые понятия видов стоимости финансовых вложений. [c.241]

Одни авторы отождествляют понятия "финансового равновесия" и "финансовой устойчивости", другие, мнение которых мы разделяем, считают, что второе шире первого, поскольку для финансовой устойчивости и стабильности ФСП важно не только финансовое равновесие баланса на определенную дату, но и гарантии сохранения его в будущем. А таковыми гарантами выступают финансово-хозяйственные результаты деятельности предприятия доходность капитала, рентабельность продаж, скорость оборачиваемости капитала, вложенного в активы, коэффициент устойчивости его роста. [c.637]

Третье. Необходимо уточнить понятие "фактические затраты на приобретение". В контексте Правил фактические затраты по ценным бумагам, приобретаемым с целью перепродажи и учитываемым на счете 58 "Краткосрочные финансовые вложения", представляют собой покупную стоимость (стоимость по ценам приобретения). [c.138]

После изучения темы Учет финансовых вложений дайте перечень ключевых понятий темы (глоссарий). [c.188]

Понятие, классификация, оценка финансовых вложений. Порядок изменения оценки отдельных видов вложений. Учет вкладов в уставный капитал. Учет облигаций государственных и местных займов. Учет движения (покупка, обмен, продажа и т.п.) акций, облигаций и других аналогичных бумаг предприятий, банков и других эмитентов. Отчетность эмитентов о выпусках ценных бумаг. [c.76]

Понятие, классификация и оценка финансовых вложений. Изменение оценки отдельных видов вложений. [c.149]

В соответствии с приведенным определением понятие долгосрочные инвестиции охватывает капитальные вложения (затраты на воспроизводство основных средств), затраты, связанные. с приобретением земельных участков и объектов природопользования, и затраты по приобретению и созданию нематериальных активов. В учетной практике понятие капитальные вложения обычно используют в узком значении этого слова (затраты на воспроизводство основных средств) в широком смысле слова под капитальными вложениями (вложениями капитала) понимают инвестиции организации в любые виды внеоборотных активов, т.е. и в долгосрочные финансовые вложения. Следовательно, понятие долгосрочные инвестиции является более емким по сравнению с понятием капитальные вложения в узком смысле этого слова и менее емким по сравнению с этим понятием в широком смысле этого слова. [c.88]

Понятие, классификация и оценка финансовых вложений. Изменения [c.159]

При рассмотрении этого вопроса возникают различные понятия - капитал собственный, привлеченный капитал, активный капитал и пассивный капитал. В учебнике капитал рассматривается как совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности организации1. [c.122]

Экономическое понятие контролируемого ресурса несколько шире понятия юридического контроля. К экономически контролируемому имуществу относится как принадлежащее на праве собственности (используемое в производственно-хозяйственной деятельности организации или предназначенное для нее, например, капитальные вложения в собственную организацию, финансовые вложения в другие организации, имущество, переданное экономическим субъектам в текущую или долгосрочную операционную аренду или в финансовый капитализируемый или некапитализируемый лизинг), так и депозитное имущество. [c.206]

Методы оценки финансовых вложений в МСФО 25 базировались на понятиях рыночной стоимости (market value) и себестоимости. Краткосрочные инвестиции, которые, как предполагалось, должны были иметь рыночную цену, оценивались по наименьшей из двух стоимостей — рыночной и себестоимости. Таким образом, осуществлялось исполнение принципа осмотрительности. Долгосрочные инвестиции, соответственно, оценивались по себестоимости либо по переоцененной стоимости, либо по меньшей их рыночной стоимости и себестоимости в том случае, когда они торговались на активном рынке. [c.241]

Смотреть страницы где упоминается термин Понятие финансовых вложений

: [c.252] [c.251] [c.227] [c.101] [c.5] [c.331] [c.84]Смотреть главы в:

Бухгалтерский финансовый учет -> Понятие финансовых вложений