Мы можем судить о влиянии этих реформ на производство по данным табл. 15.3, показывающим реакцию сельскохозяйственных предприятий на изменения относительных цен зерновых и соевых. В условиях дореформенной системы обязательных заданий для увеличения производства соевых центральные плановые органы должны были повышать уровни заданий, не имея информации о том, какие из сельскохозяйственных угодий более пригодны для производства бобовых. В результате предприятия, не приспособленные к эффективному производству соевых, тем не менее должны были наращивать их выпуск. В условиях реформы центральные плановые органы предоставляют ценам влиять на приоритеты. Они [c.450]

Важный результат этих изменений в том, что теперь решения принимаются на уровне, где доступна информация. Возможность передавать эту информацию через цены частично устранила неэффективность в управлении китайскими сельскохозяйственными предприятиями. [c.451]

Групповые резервуарные установки, состоящие из двух и более, резервуаров, применяются для газоснабжения многоэтажных домов, коммунально-бытовых, промышленных и сельскохозяйственных, предприятий. [c.302]

В Продовольственной программе СССР на период до 1990 г. была подчеркнута важность последовательного проведения мероприятий по социальному развитию, дальнейшему повышению культуры, медицинского и бытового обслуживания сельских жителей. В связи с этим предусмотрено опережающими темпами вести в колхозах, совхозах и других сельскохозяйственных предприятиях строительство благоустроенных жилых домов, детских дошкольных учреждений, клубов, библиотек и других объектов культурно-бытового назначения, предприятий торговли, общественного питания и бытового обслуживания населения, а также строительство дорог. В двенадцатой пятилетке будет построено на селе жилых домов общей площадью на 15—18% больше, чем в одиннадцатой пятилетке. Установлены также напряженные задания по строительству и вводу в эксплуатацию в сельской местности тепловых и газовых сетей, водопроводов. [c.27]

Серьезное внимание уделяется реформированию убыточных сельскохозяйственных предприятий. [c.209]

В результате резко возросшего диспаритета цен и соответствующего ухудшения финансово-стоимостных пропорций межотраслевого обмена развивается дисбаланс между доходами и затратами сельскохозяйственных предприятий. В 1992-1998 гг. цены на средства производства промышленного происхождения и тарифы на производственные услуги для сельского хозяйства выросли в 5856 раза, на продовольственные товары — в 4142,5 раза, тогда как цены реализации сельскохозяйственной продукции — лишь 1578,1 раза. Это означает, что при прочих равных условиях в 1998 г. для приобретения материально-технических ресурсов и производственных услуг в объемах 1991 г. потребовалось бы произвести и реализовать сельскохозяйственной продукции (в натуре) в 3,7 раза больше, чем было фактически произведено и реализовано в 1991 г. Соответственно изменились пропорции обмена основных видов сельскохозяйственной и промышленной продукции если в 1990 г. для приобретения зерноуборочных комбайнов требовалось реализовать 69 т зерна, то в 1998 г. — 356 т, т. е. более чем в 5 раз больше в 1990 г. цена 1 т дизельного топлива была эквивалентна цене 0,46 т зерна, а в 1998 г. — 2,59 т, т. е. более чем в 5,6 раза больше 1 т автомобильного бензина— 0,68 и 3,13 w, т. е. рост в 4,6 раза 1 кВт/ч электроэнергии — 0,05 и 0,3 т зерна, т. е. увеличение в 6 раз. К тому же значительная часть средств, затрачиваемых населением на приобретение продуктов питания, оседает в сфере закупок и торговли, не доходит до сельскохозяйственных предприятий и не участвует в формировании финансовых результатов их деятельности. [c.42]

Общее неблагоприятное финансово-экономическое положение сельскохозяйственных предприятий существенно ухудшается под влиянием неблагоприятных погодных условий 1998-1999 гг. В результате засухи 1998 г. пострадало более 40 млн. га зерновых культур, на 12 млн. га посевы погибли полностью. По экспертной оценке, ущерб от этого стихийного бедствия превысил 15 млрд. руб. [c.94]

Одним из потенциальных источников инвестиций в основной капитал сельскохозяйственных предприятий является кредитование под залог недвижимости, в первую очередь, земельных участков, однако макроэкономические условия функционирования сельского хозяйства не позволяют задействовать соответствующие механизмы. Расчеты показывают, что в 1996-1998 гг. объективная экономическая оценка сельскохозяйственных угодий по предприятиям всех форм собственности имела математически отрицательную величину в среднем производительное использование 1 га сельскохозяйственных угодий (даже с учетом всех дотаций и компенсаций) принесло в 1997 г. убытки в размере 180,4 руб., в 1998 — 180,7 руб. С учетом же просроченной задолженности в объеме 63,8 млрд. руб. средняя убыточность 1 га сельскохозяйственных угодий предприятий аграрного сектора в 1997 г. составила 556,8 руб., в 1998 г.— 802 руб.). Используемый интегральный показатель экономической оценки 1 га сельскохозяйственных угодий представляет собой сумму двух средних величин финансовых результатов деятельности сельскохозяйственных предприятий (убытка) и величины их просроченной кредитной задолженности, отнесенных к площади сельскохозяйственных угодий, находящихся в собственности (распоряжении) данных предприятий. О привлекательности вложений в устойчиво убыточную отрасль говорить не приходится. [c.100]

В Китае негосударственный сектор экономики в конце 2000 г. составлял 62% всего народного хозяйства. Эта цифра приведена в докладе Всемирного банка, в который включены частные предприятия, коллективные и семейные сельскохозяйственные предприятия. Объем производства официально зарегистрированных частных предприятий, включая иностранные, составляет 35% общего объема производства в стране. [c.272]

В жизни нас окружают различные организации и службы. Крупные производители, магазины, сфера обслуживания, сельскохозяйственные предприятия, общественные и государственные организации обеспечивают нас различными товарами и услугами. Все эти организации имеют две особенности [c.4]

Рециклирование пищевых отходов и другой органики также находится на довольно низком уровне, хотя их потенциал достаточно велик. В России ежегодно выбрасывается на свалки столько продуктов питания, что, по расчетам, ими можно прокормить стадо крупного рогатого скота в несколько десятков тысяч голов. Однако сбор их практически отсутствует. Кроме того, пищевые отходы, органические отходы сельскохозяйственных предприятий и пищевой промышленности, сухой остаток коммунальных стоков можно подвергать компостированию для получения компоста — органического удобрения, что практикуется во многих европейских странах. Описанная выше ситуация с отходами имеет несколько причин. [c.228]

И.Л. Ким, А.Ф. Пацан. Финансы государственных сельскохозяйственных предприятий (1976) [c.306]

Именно по уровню данного показателя можно сравнивать эффективность работы предприятий разных отраслей, а не по уровню окупаемости затрат или рентабельности оборота. К примеру, торговое предприятие, где высокая скорость оборота капитала, может успешно функционировать при уровне рентабельности продаж, равном 3%, чего нельзя сказать о сельскохозяйственных предприятиях, на которых коэффициент оборачиваемости совокупного капитала составляет примерно 0,3—0,5. Для того чтобы заработать 30 коп. прибыли на рубль совокупного капитала, ему необходима рентабельность продаж как минимум равная 60%. [c.286]

В Республике Беларусь установлен минимальный уровень коэффициента для промышленных предприятий - 1,7, сельскохозяйственных предприятий — 1,5, строительных организаций — 1,2, транспорта - 1,3, торговли - 1,0 и т.д. Если его фактическое значение ниже данного уровня, то это является одним из оснований признания предприятия неплатежеспособным. [c.311]

С помощью корреляционного и многомерного факторного анализа установлено, что наибольшую роль в изменении финансового положения сельскохозяйственных предприятий играют такие показатели, как [c.322]

Тестирование данной модели по исследуемой выборке субъектов хозяйствования показало, что она позволяет довольно точно оценить финансовое состояние сельскохозяйственных предприятий республики и степень вероятности их банкротства. [c.322]

Потребность промышленных предприятий и коммунального хозяйства в природном газе составила в 1995 г. 8 млрд. м3 и возрастет к 2000 г. до 12 млрд. м3, что потребует подачи дополнительных объемов газа из восточных районов России. Около 70% газа потребляется промышленными, перерабатывающими и сельскохозяйственными предприятиями, до 30% идет на жилищное и коммунально-бытовое хозяйство. При этом, несмотря на достаточно развитую инфраструктуру региона и сеть магистральных газопроводов, в крае газифицировано всего около 40% населенных пунктов. В связи с острым дефицитом электроэнергии, в крае проектируется и начинается строительство крупной ГРЭС, которая будет работать на газе - экологически чистом топливе, наносящем минимальный вред этому экологически чрезвычайно уязвимому региону. [c.6]

Возьмем на себя смелость предположить, что если бы Евгений Онегин владел и основами анализа финансовой деятельности сельскохозяйственных предприятий, [c.17]

В стоимостном выражении дается оценка валовой и товарной продукции сельскохозяйственных предприятий, что необходимо и для подсчета совокупного общественного продукта. Следует отметить, что экономическая сущность понятий валовая и товарная продукция в сельском хозяйстве отличается некоторыми особенностями. Эти особенности состоят, во-первых, в том, что в валовой и товарной продукции сельского хозяйства большее место занимает вновь созданная, а не перенесенная стоимость во-вторых, в том, что в состав товарной продукции включается на практике не только так называемый внедеревенский оборот, но и оборот внутридеревенский. Широко применяются стоимостные показатели в торговле и общественном питании. В денежном измерении выражаются, естественно, оптовый и розничный товарооборот, издержки обращения, прибыль, финансовое состояние. Денежный, стоимостной, измеритель вытекает из экономической сущности перечисленных категорий он наиболее, чем какой-либо другой, выражает особенности рыночной экономики. [c.77]

Важнейшими показателями, характеризующими качество работы сельскохозяйственных предприятий, являются урожайность с 1 га и продуктивность одной головы домашних животных урожайность, в свою очередь, зависит от качества посевного материала, обработки земли, своевременности посева, от качества работ по уходу за растениями, от своевременной уборки урожая, а продуктивность животных зависит от таких качественных показателей, как порода скота, качество кормов, режим кормления и уход за животными. [c.79]

Хозяйственный расчет к этому времени был распространен во внутренних подразделениях сельскохозяйственных предприятий (в полевых бригадах, животноводческих фермах, комплексных бригадах, ремонтных мастерских, подсобных хозяйствах). Методика экономического анализа деятельности этих подразделений считалась в своей основе разработанной. [c.397]

Ульянов И. П. Анализ экономики сельскохозяйственных предприятий. — М. Высшая школа, 1975. [c.411]

Доходы домашних хозяйств можно разделять по различным критериям. Прежде всего можно выделить доходы в денежной и натуральной форме. К последним относят продукты, полученные в личном подсобном хозяйстве, садоводствах, огородничествах, а также натуроплату от сельскохозяйственных предприятий, которые потребляются в домашнем хозяйстве. Если домашнее хозяйство часть [c.486]

Не являются плательщиками налога на прибыль предприятия любых организационно-правовых форм по прибыли от реализации произведенной ими сельскохозяйственной и охотохозяйственной продукции. Исключение составляют сельскохозяйственные предприятия индустриального типа (по перечню, утверждаемому законодательными органами субъектов Российской Федерации). [c.125]

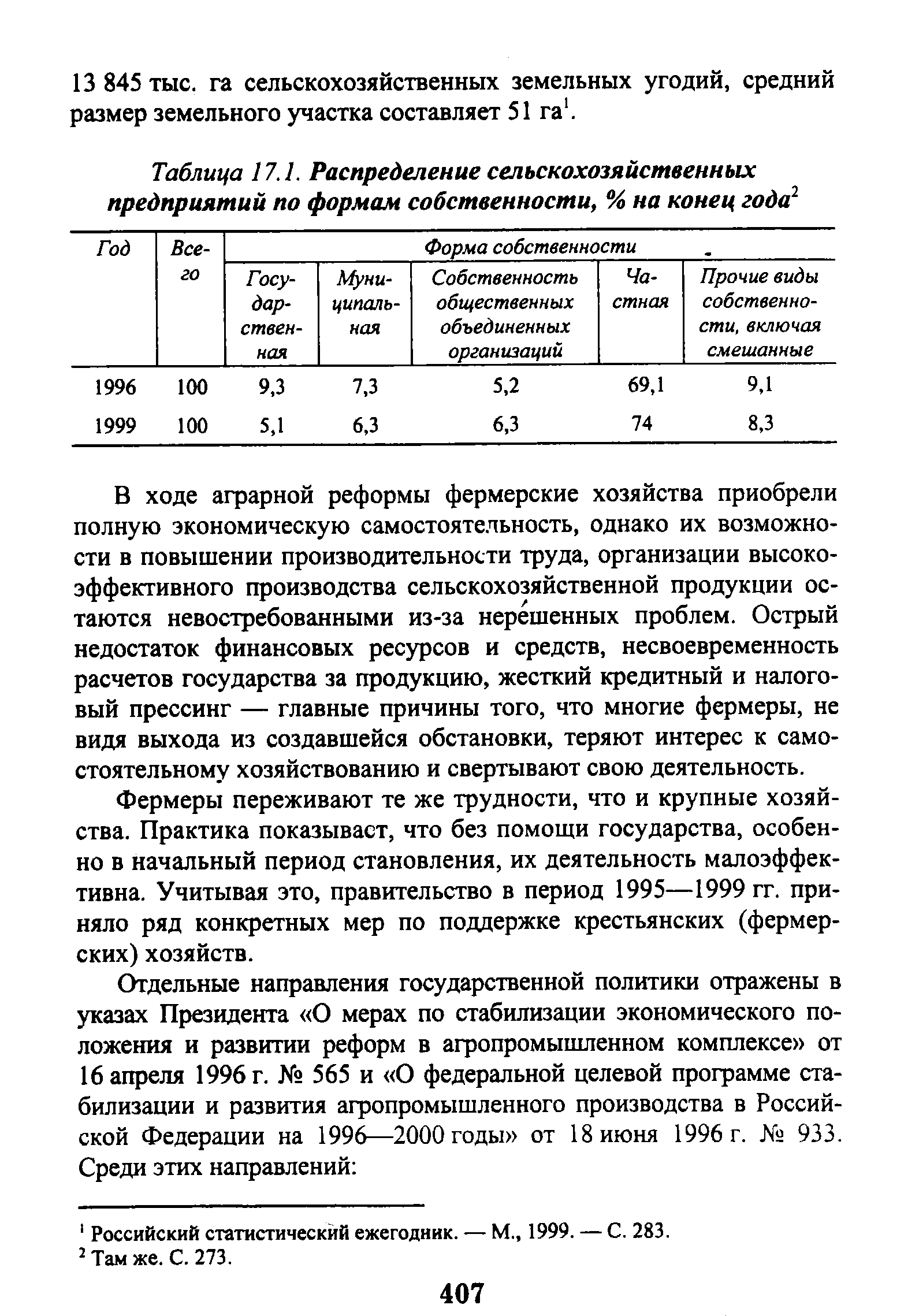

Причем большинство государственных организаций (совхозов) превратилось в негосударственные сельскохозяйственные предприятия различных организационно-правовых форм. Большое количество земли передано в муниципальную собственность сельских органов власти. Появился сектор крестьянских (фермерских) хозяйств. Все это существенным образом изменило социально-экономическую структуру сельского хозяйства. [c.406]

Прибыль сельскохозяйственных предприятий [c.410]

Выручка от реализации сельскохозяйственной продукции составляет валовую денежную выручку, из которой и возмещаются все денежные затраты. Разность образует прибыль, отражающую превышение доходов над расходами. В практике различают общую (балансовую) прибыль сельскохозяйственных предприятий, характеризующую общий результат финансовой деятельности, и от реализации (по видам производств и продукции, работ, услуг). Прибыль от реализации представляет собой разность между суммой выручки и полной себестоимостью реализованной продукции. [c.410]

Только умелое сочетание собственных и заемных источников формирования оборотных средств позволяет обеспечить, максимальную эффективность денежных ресурсов сельскохозяйственных предприятий, поэтому в качестве таких источников создания и пополнения используются собственные и приравненные к ним средства, а также банковские кредиты и ссуды. [c.416]

Сельскохозяйственные предприятия — всего 37,0 41,1 43,7 [c.344]

Закупки сельскохозяйственной продукции потребительское общество осуществляет, как правило, у лиц, которые занимаются производством продукции растениеводства и животноводства. Сельскохозяйственные предприятия района, как правило, самостоятельно реализуют свою продукцию различным потребителям. Этим объясняется постоянное сокращение объема закупаемой потребительским обществом сельскохозяйственной продукции. [c.323]

По минеральным удобрениям действует система двух прейскурантов оптовые цены для промышленности, по которым предприятия-поставщики рассчитываются за удобрения с организациями Союзсельхозхимии, внешнеторговыми организациями, при поставке на промышленную переработку азот-, фосфор-и калийсодержащих продуктов и другие цели, оптовые цены для сельского хозяйства, по которым организации Союзсельхозхимии рассчитываются с колхозами, совхозами и другими сельскохозяйственными предприятиями. Система двух прейскурантов вызвана необходимостью компенсировать химической промышленности повышение оптовых цен на горно-химическое сырье, энергию и другие материалы с целью обеспечить нормальные хозрасчетные условия. Цены на минеральные удобрения установлены с учетом содержания в них полезного вещества (азота, фосфора и калия). [c.91]

Однако, применение РНО ограничено в силу того, что основными расходами предприятий являются расходы на сырье, реагенты и полуфабрикаты, которые в своей основной массе приобретаются за пределами Башкортостана, где РНО не могут обращаться. Основными поставщиками РНО являются сельскохозяйственные предприятия, которые охотно приобретают за РНО горючесмазочные материалы. Основные расходы идут на оплату железнодорожного тарифа, оплата услуг, предоплата, налог на ГСМ, НДС, акциз, штрафы. Принятие к оплате РКО активно проводилось в период с января 1996г. по февраль 1997г. В настоящее время пользоваться ими практически перестали, т.к. это неудобно из-за медленной скорости обращения. [c.44]

Анализ состояния материально-технической базы сельскохозяйственных предприятий свидетельствует, что траектория инвестиционного кризиса в аграрной сфере близка к точке невозврата (фиксирующей, что процессы разрушения накопленного производственного потенциала принимают необратимый характер). В настоящее время в нашем сельском хозяйстве складывается специфический тип расширенного воспроизводства, характеризующейся преобладанием упрощенных технологий, крайней неэффективностью и неустойчивостью основных финансовых и производственных параметров, резко усилилась зависимость отечественного сельского хозяйства от погодных колебаний. В последние 5-7 лет аграрный сектор российской экономики, развивается в режиме выживания , т. е. в условиях нехватки финансовых ресурсов не только на расширенное, но и на простое воспроизводство. Вынужденное сокращение производственного потребления отчасти компенсируется снижением затрат на оплату живого труда и сверхэксплуатацией невоспроизводимых природных факторов (в том смысле, что вынос питательных веществ из почвы урожаем и сорняками в несколько раз превышает их поступление с удобрениями и растительными остатками). [c.95]

Осуществление аграрной политики с применением рыночных рычагов требует крупномасштабных государственных затрат. В полном объеме они ныне для России неподъемны. Так, уровень финансовой поддержки сельскохозяйственных предприятий из всех источников неизмеримо, порядково ниже, чем в развитых странах в 1995-1997 гг. — в пределах 43-53 руб. (или 7-19 долл.) в расчете на 1 га сельскохозяйственных угодий. Это, понятно, не оказывает сколько-нибудь заметного влияния на экономическое положение сельскохозяйственных предприятий, и получаемые дотации и компенсации растворяются в финансовых убытках от их производственной деятельности. В 1992 г. бюджетные расходы в стране на аграрный сектор составляли 17,4, в 1998 г.— 1,9%, т. е. уменьшились более чем в 9 раз. [c.97]

Особую значимость в вопросах преобразования в системе АПК имеет реформирование сельскохозяйственных предприятий и образование корпоративных структур. Первые шаги в развертывании соответствующей макроуровневой реформы не привели к ожидаемой перестройке внутренней структуры управления и системы организационно-технологических взаимодействий в соответствии с рыночными условиями хозяйствования. В результате всеобщей фермеризации и последующей принудительной реорганизации крупных сельскохозяйственных предприятий были подорваны конкурентный потенциал и восприимчивость российского сельского хозяйства к научно-техническому прогрессу, способность к эффективному освоению инвестиций не удалось найти механизмы экономической реализации прав собственников земельных долей, в том числе их полноправного участия в управлении предприятиями. Кроме того, сельскохозяйственные предприятия до сих пор вынуждены содержать многие объекты социальной и инженерной инфраструктуры в сельской местности. Затраты предприятий на их содержание составляют 10% издержек на основное производство. Эти затраты устойчиво превышают суммарный объем дотаций и компенсаций, выделяемых им из бюджетов всех уровней. [c.101]

Данные показатели положены нами в основу разработки дискри-минантной факторной модели диагностики риска банкротства сельскохозяйственных предприятий, которая получила следующее выражение [c.322]

Одной из первых работ, посвященных экономическому анализу в области сельского хозяйства, была книга С. И. Кобызева Анализ хозяйственной деятельности совхозов и МТС по бухгалтерскому отчету и балансу (1937 г.). Особенность этой работы заключалась в том, что в ней наряду с изложением общих методологических основ экономического анализа, свойственных всем сельскохозяйственным предприятиям, рассматривалась методика анализа работы совхозов, машинно-тракторных станций и колхозов. [c.392]

| Таблица 17.1. Распределение сельскохозяйственных предприятий по формам собственности, % на конец года2 |  |

Смотреть страницы где упоминается термин Сельскохозяйственные предприятия

: [c.450] [c.135] [c.120] [c.322] [c.536] [c.544] [c.557] [c.410] [c.292] [c.406] [c.54]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> Сельскохозяйственные предприятия