Векселя к оплате банкам [c.172]

Долгосрочные обязательства вытекают из задолженности, сроки погашения которой превышают 12 месяцев. Как правило, к ним прибегают для финансирования покупки земли, зданий и оборудования, а иногда — для постоянного увеличения запасов и счетов дебиторов. Применительно к последним случаям см. выше раздел "Векселя к оплате банкам". За счет долгосрочных займов можно также профинансировать приобретение другой компании или обратный выкуп акций фирмы на рынке. [c.178]

Прирост статей обязательств — векселя к оплате банкам, счета к оплате и начисленные суммы — следует классифицировать как источники наличности. Уменьшение статей обязательств, например долгосрочной задолженности на 1 тыс. долл., надо расценивать как использование наличности. Аналогичным образом, ее источником следует считать прирост нераспределенной прибыли в 6 тыс. долл., показанный в разделе "Собственный капитал". Так как в ряде статей изменений не отмечено — например, в субординированных долговых обязательствах и большинстве статей собственного капитала, — чистого движения наличности не произошло и эти статьи не являются ни источником, ни использованием наличности. [c.245]

Векселя к оплате банкам 230 410 180 Источник [c.246]

Увеличение векселей к оплате банкам 94 180 [c.259]

Векселя к оплате банкам — 0,0 186 3,3 — 0,0 168 2,5 [c.272]

Векселя к оплате банкам 25 4 [c.372]

Закончив рассмотрение активной стороны прогнозного баланса компании, перейдите к первой статье пассива баланса — векселям к оплате банкам. Как отмечалось выше, эта статья служит "вставным" элементом для балансировки прогнозных отчетов. Поэтому, прежде чем рассчитать соответствующую сумму, проанализируйте остальные статьи прогнозного баланса. [c.379]

Как отмечалось выше, счет векселей к оплате — по традиции одна из двух возможных "вводных" (балансирующих) статей в балансе. Другая статья — это наличность. Следовательно, если активы превышают пассивы (обязательства и собственный капитал), разность добавляют к векселям к оплате банкам, чтобы обеспечить равенство частей баланса. Для этой же цели разность добавляют к статье наличности в том случае, когда пассивы превышают активы. [c.381]

Вся наличность сверх 700 тыс. долл. в конце 1992 г. будет обращена на погашение векселей к оплате банкам. [c.387]

Векселя к оплате банкам 1 117 6 [c.441]

Кредиты банков и векселя к оплате Кредиторская задолженность Налоговые платежи Другие обязательства 356 511 136 793 127 455 164 285 448 508 148 427 36203 190 938 [c.136]

Денежные средства в банке 111 Счета к получению 121 Векселя к получению 200 Финансовые обязательства 201 Счета к оплате 211 Векселя к оплате [c.139]

Под денежными статьями понимаются активы и обязательства, соответствующие фиксированным денежным суммам, имеющимся в наличии или предназначенным к получению или выплате. К денежным активам относятся - денежные средства в кассе и на счетах в банке рыночные долговые ценные бумаги часть дебиторской задолженности покупателей, соответствующая определению денежных статей часть прочей дебиторской задолженности, соответствующая определению денежных статей и т.п. В перечень денежных обязательств включаются обязательства, соответствующие дефиниции денежных статей заемные средства, кредиторская задолженность, векселя к оплате, прочая кредиторская задолженность, налоги к выплате. К неденежным активам относятся основные средства, нематериальные активы, материально-производственные запасы, долевые ценные бумаги, отложенные налоговые требования и т.п. Примерами неденежных обязательств являются акционерный капитал, резервы, отложенные налоговые обязательства и т.п. Отчетность, составленная на основе фактической стоимости [c.219]

Приведенная здесь классификация потоков наличности высветила важность векселей, подлежащих оплате банкам, поскольку этот счет отнесен к финансовым, а не операционным потокам, несмотря на его краткосрочную природу. Сказанное подводит нас к одной из самых распространенных проблем в финансовой структуре многих компаний — финансированию долгосрочных потребностей в основных средствах за счет краткосрочных ссуд. Столкнувшись с такого рода ситуацией, аналитику следует поинтересоваться, какие изменения в характере деятельности, величине основных средств или финансировании потребуются для того, чтобы эти краткосрочные обязательства можно было погасить по мере наступления соответствующих сроков. [c.257]

Покупатель за имеющиеся у него деньги приобретает у коммерческого банка простой вексель, выдаваемый этим банком, который далее (как вексель третьего лица) передается от покупателя поставщику в оплату приобретаемых товаров. После этого поставщик возвращает покупателю вексель банка по сделке купли-продажи ценных бумаг, но на условиях оплаты со стороны покупателя путем выдачи им собственного векселя. Затем покупатель должен вернуть вексель банка в банк, возвратив себе свои деньги. Делается это обычно либо путем предъявления векселя к оплате, либо путем досрочного выкупа банком своего собственного векселя. Впрочем, отношения с банком по возврату векселя — это уже дело техники. [c.110]

Опротестовывается вексель по месту нахождения должника. Другими словами, возможны ситуации, когда придется ехать из Москвы на Дальний Восток или поручать это банку за особую плату. Предъявить вексель к оплате без протеста нельзя, поскольку нет соответствующего механизма. [c.119]

УЧЕТ ВЕКСЕЛЯ - покупка банком векселя до истечения указанного в нем срока погашения. В этом случае банк фактически кредитует, авансирует векселедержателя, за что взимает с него проценты. После наступления срока платежа банк предъявляет должнику вексель к оплате. Синоним- дисконт векселя. [c.356]

Финансовый вексель — это вексель, плательщиками по которому выступают банки. В России его называют банковским векселем. Этот вексель является долговым обязательством, эмитируемым банком с целью привлечения временно свободных денежных средств. В этом случае проводится вексельное кредитование. Заемщик заключает с банком кредитное соглашение. На оговоренную в нем сумму клиент получает не денежные средства, а банковский вексель или набор векселей с обусловленными сроками обращения. Этими векселями заемщик может рассчитываться со своими поставщиками, а те в свою очередь индоссировать векселя другим партнерам по технологической цепочке. Последний векселедержатель предъявляет вексель к оплате в банк, а заемщик по истечении условного срока возвращает в банк сумму кредита с процентами. [c.456]

Банк при этом авансирует клиенту деньги и по наступлении срока платежа сам предъявляет вексель к оплате. Посредством индоссамента вексель переходит в собственность банка, а деньги — в собственность клиента. Предъявитель векселя становится должником по учтенному векселю, а банк — кредитором и векселедержателем. Одновременно имеющуюся на векселе бланковую надпись клиента банк превращает в именную, предотвращая использование векселя в случае его утраты или хищения. [c.470]

Российскими коммерческими банками для выдачи кредита используется банковский вексель. Этот документ представляет собой выдаваемое банком долговое обязательство, удостоверяющее, что предприятие внесло в банк депозит в сумме, указанной в векселе. Банк обязуется погасить ее при предъявлении в срок этого векселя к оплате с уплатой процентов. С помощью передаточных надписей банковский вексель может быть передан предприятием третьему лицу. Этим векселем банк может выдать клиенту и кредит, не требуя внесения соответствующего депозита. Сумма процентов здесь определяется как разница между их величиной, причитающейся банку по ссуде, и той величиной, которую должен получить заемщик за якобы внесенный в банк депозит. [c.492]

Случай, при котором ставка по вексельному кредиту равна О , объясняется просто. В срок погашения кредита и процентов (точка 2) заемщик должен передать банку сумму кредита и сумму начисленных процентов, таким образом, т.к. банк ранее отвлек только 8% (14%) денег от суммы кредита, часть суммы кредита, равная 92%, привлекается банком на срок до предъявления векселей к оплате. Банк, бесплатно пользуясь привлеченными таким образом денежными средствами, извлекает доход, который в какой-то момент (в точке 3) покрывает полностью понесенные банком ранее издержки по вексельному кредиту. Говоря другими словами, при равных сроках кредита и векселя (например, сроком, соответствующим точке 3 на графике) заемщик мог бы в момент, соответствующий точке 2 на графике, поместить сумму кредита в депозит в этом же банке до наступления срока платежа по векселю и срока погашения кредита (точка 3 на графике). И в момент, соответствующий точке 3 графика, создается ситуация, когда банк может потребовать у заемщика погашения кредита и сумму процентов по нему, а заемщик, в свою очередь, может требовать от банка сумму депозита и сумму процентов по нему, которые в данном примере в точке 3 графика становятся равными — никто никому не должен. [c.53]

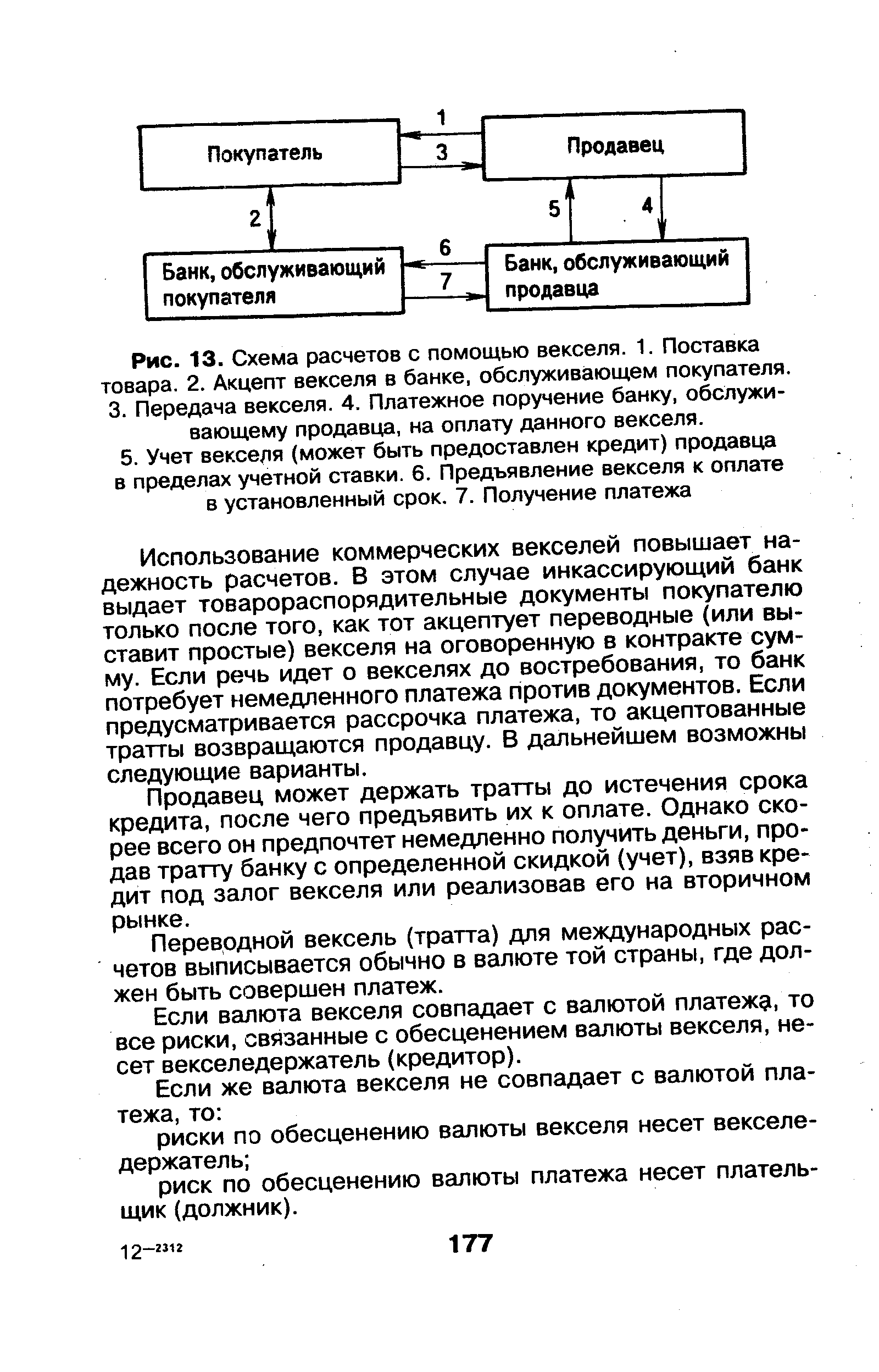

| Рис. 13. Схема расчетов с помощью векселя. 1. Поставка товара. 2. Акцепт векселя в банке, обслуживающем покупателя. 3. Передача векселя. 4. Платежное поручение банку, обслуживающему продавца, на оплату данного векселя. 5. Учет векселя (может быть предоставлен кредит) продавца в пределах учетной ставки. 6. Предъявление векселя к оплате в установленный срок. 7. Получение платежа |  |

Примечание. Операция 1 — векселедержатель (трассант) направляет плательщику (трассату) товар, а также переводной вексель (тратту) выписанный на плательщика. Операция 2 — плательщик (трассат) акцептует вексель и возвращает его векселедержателю (трассанту). Операция 3 — векселедержатель (трассант) направляет акцептованный вексель ремитенту (получателю денег). Операция 4 — ремитент направляет переводной вексель к оплате. Операция 5 — трассат дает распоряжение банку об оплате векселя и одновременно и гасит его, делая отметку об оплате на его обратной стороне. Операция 6 — ремитент отправляет вексель банку-кредитору. Операция 7 — банк-кредитор высылает вексель в банк трассата для взыскания денег на свой счет. Операция 8 — денежные средства поступают в погашение ранее выданного кредита (под залог векселя в порядке учета). [c.227]

ОТВЕТ Требования налоговой инспекции необоснованны, так как предъявление векселя к оплате не является актом продажи имущества, поскольку в соответствии со ст. 815 ГК РФ вексель удостоверяет обязательство займа. Таким образом, выплата банком сумм по предъявленным к оплате его векселям не образует признаков объекта налогообложения, предусмотренного подл, т п. 1 ст. 3 Закона РФ О подоходном налоге с физических лиц , в связи с чем у банка отсутствуют обязательства по исчислению и удержанию налога с этих сумм. [c.120]

Сумма кредиторской задолженности по векселям выданным должна отражаться в балансе за вычетом дисконта (учетного процента, взимаемого банком при учете векселей) из суммы векселя к оплате. 134 [c.134]

Учетный кредит связан с вексельным обращением. Векселедержатель может по-разному использовать имеющийся у него вексель, в том числе учесть его в коммерческом банке до наступления срока платежа. Банк, однако, заплатит в этом случае клиенту не всю указанную в векселе сумму, а удержит ее часть в соответствии с учетной ставкой коммерческого банка. В соответствующий срок банк предъявит вексель к оплате векселедателю или переучтет вексель до наступления срока платежа по нему в Центральном банке. Банки предъявляют определенные требования к учитываемым векселям. Как правило, они учитывают только коммерческие векселя, срок которых не превышает 90 дней и платеж по которому гарантирован известными своей безупречной платежеспособностью лицами. [c.567]

Акцептный кредит также связан с обращением векселей. В данном случае банк акцептует выставленный на него клиентом переводной вексель при условии, что клиент предоставит банку покрытие векселя до наступления срока платежа по нему. После предъявления векселя к оплате банк, используя полученную сумму, оплачивает его. Естественно, что такой кредит банк предоставит только безупречному заемщику. За выполнение акцептной операции банк взимает комиссионные платежи (акцептную комиссию). [c.567]

К текущей задолженности относятся краткосрочная кредиторская задолженность поставщикам, векселя к оплате, краткосрочные банков ские кредиты, накопившиеся неоплаченные налоги, задолженность по заработной плате работникам, обязательства по аренде, закупки в рассрочку и прочие кредиторские обязательства. Таким образом, теку- > щая задолженность — это краткосрочные возобновляющиеся обязательства, возникающие при ведении обычных ежедневных операций в большинстве фирм. [c.90]

Векселя к оплате в пользу банка 425000 [c.203]

Векселя к оплате банкам часто представляют собой краткосрочное финансирование оборотных активов компании (счетов дебиторов и материальных запасов). Компания с сезонными потребностями привлечения средств может иметь сезонную кредитную линию. Например, компания розничной торговли может использовать банковскую ссуду для пополнения запасов к Рождеству. Когда компания реализует свои товарные запасы, образуется дебиторская задолженность или наличность. После того как эти счета инкассировали или после накопления наличности дебиторская задолженность перед банком погашается. Поэтому краткосрочная дебиторская задолженность перед банком может колебаться в зависимости от того, в какой момент цикла движения наличности компания составляет свой годовой баланс. Кроме того, большинство кредитных учреждений ожидают, что в период затишья в делах заемщик удовлетворит несезонные нужды за счет собственного капитала и погасит все кредитные линии. Этот период именуют "периодом зачистки" ( lean-up period). [c.172]

Счет наличности в разделе активов или векселя к оплате банкам в разделе пассивов баланса должны представлять собой "вставные" (балансирующие) величины (plug figures), используемые при составлении прогнозного баланса. Иными словами, одну из названных статей можно использовать для балансировки отчета после того, как рассчитаны все остальные позиции. После составления прогнозного баланса, если активы превосходят пассивы (обязательства плюс собственный капитала), разность можно показать в виде увеличения счета векселей к оплате банкам. Если же пассивы превышают активы, разность можно добавить к счету налич- [c.373]

При построении прогнозного баланса активы приравнивают к пассивам с помощью балансирующей статьи — либо наличности и легкореализуемых ценных бумаг (в активах), либо векселей к оплате банкам (в пассивах). Последнюю величину не следует, однако, понимать буквально, поскольку на деле компания может скорее нуждаться в долгосрочном, а не краткосрочном финансировании. [c.384]

В Великобритании к долгосрочной относится задолженность ( reditors due after one year), которая должна быть погашена в течение более чем одного года с даты составления баланса. В отчетности она должна быть представлена в тех же разделах, что и краткосрочная оформленные письменно и, как правило, обеспеченные займы, кредиты от банков и овердрафты, авансы полученные, торговые кредиторы, переводные векселя к оплате, задолженность перед другими компаниями группы, задолженность перед компаниями, в которых есть доля участия, другие кредиты, в том числе задолженность по налогам и социальному страхованию, доходы будущих периодов и др. В отчетности (обычно эта информация раскрывается в примечаниях) должны быть отдельно отражены задолженность, подлежащая погашению в течение периода более пяти лет и подлежащая погашению в рассрочку условия погашения и ставка процента детали обеспечения для обеспеченных займов разбивка задолженности по времени погашения (1-2 года, 2-5 лет, более 5 лет) . [c.200]

Векселя к оплате (Notes Payable) - задолженность по векселям, подлежащим оплате на дату баланса. Это денежные средства, взятые фирмой взаймы у банков или других фирм с выдачей кредитору письменного обязательства, именуемого векселем. [c.236]

Обычно держатели векселей поручают банкам произвести операции по предъявлению векселей к оплате, получению платежа, а в случае необходимости их опротестованию. Банк, принимая такое поручение, совершает операцию инкассирования векселей, взимая за нее определенную комиссию в виде процентов от суммы платежа и почтовые расходы. Для клиента это обычно обходится дешевле и быстрее, чем самому заниматься предъявлением векселей. Банки принимают для инкассирования векселя с оплатой в тех местах, где есть учреждения банков. Такие векселя передаются банку по перепоручительному индоссаменту. [c.180]

Механизм акцептно-рамбурсного кредитования предполагает прохождение нескольких этапов соглашение об акцепте, выставление безотзывного акцептного аккредитива, отгрузка товара, учет тратты и передача банку товарных документов, переучет тратты, пересылка товарных документов и передача их импортеру под обеспечение, перевод суммы векселя и возврат обеспечения (рамбурсирование), перевод суммы векселя банку-акцептанту, предъявление переводного векселя к оплате при наступлении срока погашения. [c.8]

БИЛЕТ БАНКОВСКИЙ (bank bill) - платежное средство (переводной вексель), выпускаемое (или принимаемое к оплате) банком. Б.б. является более надежным финансовым инструментом по сравнению с обычным переводным торговым векселем, т. к. платеж по Б.б. гарантирует коммерческий банк, а не торговое предприятие. Поэтому учетная ставка по Б.б. ниже, чем по торговым переводным векселям [c.30]

Действия преступника в данном случае направлены на то, чтобы в результате профессиональных мошеннических действий был принят фиктивный вексель к оплате, выдерживая при этом все возможные проверки со стороны клиента на первоначальном этапе проведения сделки. Например, сотрудники УЭП ГУВД г. Москвы изобличили в мошенничестве в крупных размерах и задержали одного из членов правления коммерческого банка "Мосфильмовский". По данным милиции, злоумышленник, используя в качестве оплаты фиктивный вексель одного из банков Москвы стоимостью 1 млн. долл. США, получил по договору от фирмы "Мерседес-Бенц-Тюрк А.Ш." автобусы этой фирмы на 1,45 млн. немецких марок и присвоил их2. [c.70]

Домициляция векселей — назначение плательщикам какого-то третьего лица. Обычно такую функцию выполняет банк. Он заключает с должником по векселю договор о домициляции векселей последнего, взимая за эту услугу комиссионный процент. В задачу банка входят оплата векселей клиента, соблюдение процедуры предъявления векселей к оплате. Банк производит платеж по векселям клиента, предъявленным к оплате, только в случае заблаговременного предоставления последним достаточной суммы денежных средств для погашения векселей. В противном случае банк отказывает предъявителям в платеже. Внешним признаком домицилированного векселя являются слова в тексте векселя платеж в банке. .. или другие равнозначные по смыслу. [c.74]

Смотреть страницы где упоминается термин Векселя к оплате банкам

: [c.196] [c.85] [c.183] [c.250] [c.195] [c.300]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> Векселя к оплате банкам