Реализацию этого подхода рассмотрим на примере анализа коэффициентов двух предприятий. Хозяйственную деятельность первого из них — СП — характеризует данные отчетности, приведенной в приложениях 2, 4 и 6. Исходные данные и значения расчетных показателей по другому объекту — иностранной фирме— почерпнуты из работы [25, с. 721—724]. [c.101]

Подход к оценке через дисконтирование будущих доходов. Понятие дисконтированных будущих доходов. Прогнозирование будущего денежного потока и(или) прибыли. Учет факторного риска. Определение ставки дисконта. Оценка рыночной ожидаемой ставки дохода на собственный капитал. Оценка коэффициента бета и альтернатива ему. Пример анализа дисконтированных будущих доходов. [c.314]

В чем состоит искажающее влияние инфляции при анализе финансовой отчетности Приведите примеры аналитических коэффициентов, подверженных влиянию инфляции а) умеренно, б) весьма существенно. [c.265]

Используя данные приложения 4 и результаты решения примера 10 (с. 443), определим значения коэффициентов общей и частной рентабельности по состоянию на 01.04.98 г. и 01.05.98 г. и проведем факторный анализ коэффициента общей рентабельности. [c.451]

Рассмотрим пример анализа состояния и движения основных фондов. Анализ движения основных фондов целесообразно вести на основе аналитической табл. 3.3. По данным таблицы в отчетном периоде коэффициент поступления фондов составил 1,3%, а их активной части — 2,6%, что свидетельствует о снижении темпов по- [c.80]

С приходом опыта аналитик начинает понимать, как люди и компании ведут себя в атмосфере изменений. Если компания десятилетиями росла на 20% в год, а затем рост начал слабеть, руководство обычно не желает мириться с реальностью и пытается как-то компенсировать это замедление роста урезая, к примеру, отдельные расходы — на исследования и конструкторские разработки, на программы переподготовки и на рекламу. Можно для компенсации замедления роста изменить правила учета, сделав их менее строгими и добиваясь того, чтобы отчетные показатели попадали на трендовую линию. Когда манипулирование правилами учета больше ничего не дает, могут появиться фиктивные операции, которые способствуют досрочному учету доходов. Просто поразительно, сколь часто анализ коэффициентов выявляет такую последовательность событий. Объем продаж перестал расти на 20% в год, и увеличивается только на 15 или 18%, но отчетная прибыль продолжает увеличиваться на 20%. Чтобы этого добиться, нужно как-то изменить правила учета. Можно уменьшить коэффициент амортизации и увеличить нормативный срок эксплуатации постоянных активов. Можно уменьшить какие-то другие расходы, чтобы сохранить прибыль на неизменном уровне. Какое-то время компания сможет поддерживать прежние темпы роста прибыли, но при этом качество прибыли будет падать. Обо всем этом аналитику расскажут коэффициенты. [c.572]

С помощью анализа коэффициентов внутри группы также можно выделить товары, имеющие наиболее высокий потенциал. Посмотрим, к каким заключениям можно придти на основе анализа коэффициентов внутри группы драгоценных металлов. На рисунке 11.10 представлен график коэффициента платина/золото за 100 дней с октября 1989 по середину февраля 1990 года. Здесь используется тот же временной интервал, что и в других примерах. И верхний график, и относительный коэффициент в нижней части рисунка показывают, что в течение последних месяцев золото было сильнее платины. Хотя оба рынка повышались, золото демонстрировало более высокие показатели. Однако, как видно из нижнего графика рисунка 11.10, ситуация может скоро измениться, так как кривая коэффициента платина/ золото прорвала нисходящую линию тренда и уверенно приближается к уровню сопротивления. Это говорит об относительном усилении рынка платины и о том, что необходимо начинать перевод на него части средств с рынка золота. [c.218]

Рассмотрим пример анализа улова рыбы. В результате расчетов были получены парные коэффициенты корреляции (см. табл. 77) между уловом рыбы и каждым из следующих показателей. [c.126]

Для анализа рядов динамики чаще всего применяются показатели среднего уровня ряда, абсолютного прироста, коэффициенты и темпы роста, коэффициенты и темпы прироста, средние коэффициенты и темпы роста и прироста. В табл. 3.4 приведен пример анализа производства электроэнергии в СССР за пятилетие. [c.48]

Учитывая положительное значение данного коэффициента, следует отметить, что он не должен рассматриваться обособленно от других показателей, характеризующих платежеспособность организации. Так, в нашем примере при коэффициенте покрытия 3,6 коэффициент быстрой ликвидности равен 0,44, что ниже его нормального значения (приблизительно единица) на 56%. Данный факт указывает на необходимость более тщательного анализа степени платежеспособности. [c.172]

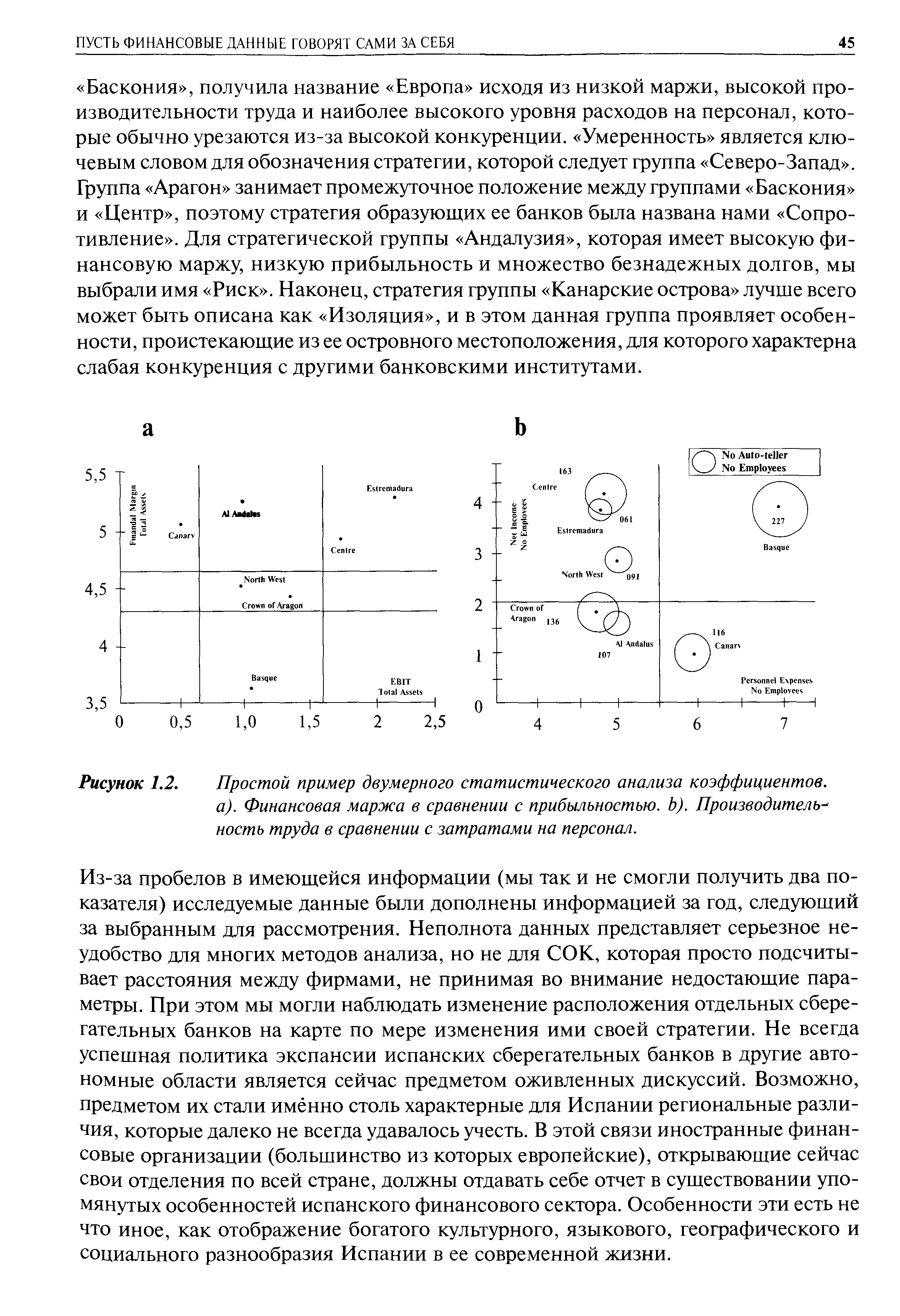

| Рисунок 1.2. Простой пример двумерного статистического анализа коэффициентов, а). Финансовая маржа в сравнении с прибыльностью. Ь). Производитель- ность труда в сравнении с затратами на персонал. |  |

В нашем примере коэффициент напряженности плана по себестоимости товарной продукции на уровне министерство равен 1,145 (533000/465300). Он свидетельствует о том, что не по всем подотраслям министерства план по себестоимости является достаточно напряженным. В процессе анализа по этому уровню необходимо выявить отдельные подотрасли, где план по себестоимости недостаточно напряжен, и установить причины Э ГОГ О. [c.159]

В книге излагается метод оценки объемов работ текущего ремонта скважин с учетом трудоемкости. Дана методика определения трудоемкости работ путем формирования комплексного нормированного времени в зависимости от технологических операций и факторов, определяющих трудоемкость ремонта. Изложены принципы формирования коэффициентов и методика применения коэффициентов трудоемкости для планирования и оценки объемов работ текущего ремонта скважин по показателю условный ремонт . Значительную часть книги занимают ряды коэффициентов трудоемкости по видам ремонтов, представленные по интервалам глубины подвески насосно-компрессорных труб (через каждые 50 м), по факторам и условиям, влияющим на трудоемкость ремонта скважин (с учетом различных подъемных агрегатов, применения средств механизации по свинчиванию-развинчиванию насосно-компрессорных труб, оснастки талевой системы и т. д.). Приведены примеры расчета трудоемкости работ и коэффициентов трудоемкости, а также представлены результаты сравнительного анализа оценки объемов работ в натуральных и условных ремонтах. [c.2]

Наряду с этим плановые модели не могут быть столь же абстрактными, как это допустимо для моделей теоретико-методологического характера. Те факторы, от которых вправе абстрагироваться ученый исходя из целей своего исследования, зачастую обязательно должны быть учтены в плановой модели, пусть даже весьма приближенно. Это можно проиллюстрировать на примере того же межотраслевого баланса. Известно, что весьма содержательные выводы о характере траектории экономического развития получены из анализа межотраслевой модели с постоянными во времени технологическими коэффициентами (в частности, показано, что через определенный переходный период экономическая система, описываемая такой моделью, выходит на стационарный режим с максимальным темпом роста). В то же время в плановой практике межотраслевые модели с постоянными коэффициентами затрат неприменимы, так как это означает по существу отказ от учета в расчетах воздействия на эффективность общественного производства научно-технического прогресса. Поэтому в практических расчетах в межотраслевые модели вводится приближенное (пусть иногда весьма грубое) описание динамики коэффициентов материалоемкости, фондоемкости, трудоемкости единицы продукции, отражающее предполагаемые и планируемые сдвиги в технике и технологии общественного производства. [c.119]

Приведем пример. Значительная часть матрицы технологических коэффициентов планового межотраслевого баланса может формироваться (и в результате внедрения первой очереди АСПР в определенной мере уже формируется) по данным централизованных расчетов потребности в материальных ресурсах, выполняемых на ЭВМ. Это существенно снижает затраты труда плановых работников на выполнение наиболее трудоемкой процедуры построения межотраслевых моделей —процедуры формирования исходной информации. При этом входные данные для межотраслевого баланса являются лишь побочным , но очень важным продуктом автоматизации указанных прямых плановых расчетов. Однако если результаты расчетов по межотраслевой модели ограничить только вектором ее решения (для статической модели, например, это — вектор отраслевых объемов производства), то возможности анализа на основе этой модели будут чрезвычайно обеднены. Поэтому на практике межотраслевая модель дополняется задачей прямой обработки данных, на вход которой подается вектор решения модели, используемая в ней исходная информация, данные за предплановый период и некоторые другие данные (например, коэффициенты перехода от чистых отраслей к хозяйственным, от цен конечного потребления к оптовым ценам предприятий и др.), а на выходе формируется набор аналитических таблиц, всесторонне и в удобной для плановика форме характеризующий получаемый из решения модели вариант плана. [c.128]

Рассмотрим некоторые примеры. Допустим, что проект А, как показано ниже, с вероятностью 20% может дать прибыль, приведенную в оценке настоящего времени, равную 12,5%, и т. д. Тогда средневзвешенная прибыль составит 15%. Среднеквадратическое отклонение а,, вычисленное методом статистического анализа, равно 1,58%. Коэффициент вариации (СУ,), определяемый как отношение среднеквадратичного отклонения к ожидаемой прибыли, равен 0,1053. [c.423]

Комбинированный коэффициент. Многие компании, несмотря на разделение переменных и постоянных ОПР для целей планирования и контроля, комбинируют их для целей калькулирования, используя общий коэффициент общепроизводственных расходов. В предшествующем примере коэффициент будет составлять 2,7 дол. (коэффициент переменных ОПР ( 1,7 дол.) плюс коэффициент постоянных ОПР (1,0 дол.)). В таком случае анализ отклонений общепроизводственных расходов будет менее детализирован. Не пытайтесь разобраться в этом подпараграфе, если вы еще тщательно не изучили предыдущий материал. [c.162]

Так, всю довольно разнообразную продукцию предприятия, выпускающего обувь, нельзя выразить в физических парах обуви, но ее можно выразить в условных парах. Для этого производится пересчет всей продукции в условные пары на основе коэффициентов трудоемкости. Или другой пример — текстильные предприятия выпускают швейные нитки в катушках различной длины. Для обобщающего анализа этой продукции она переводится в условные катушки (длиной 200 м). В консервной промышленности продукция пересчитывается в тысячи условных банок (тубы). [c.78]

На основе данных приложения 1 и результатов решения примера 2, определим сумму кредитных вложений и коэффициент эффективности использования собственных средств по состоянию на 01.04.98 г. и 01.05.98 г. и проведем факторный анализ эффективности использования собственных средств банка. [c.355]

Используя данные приложения 1 и результаты решения примера 7, определим значение коэффициентов эффективности использования активов банка (К ) и коэффициент нагрузки производительных активов (Л" ) по состоянию на 01.04.98 г. и 01.05.98 г., проведем факторный анализ этих коэффициентов. [c.373]

Используя данные приложений 1 - 3 и результаты решения примера 11, определим коэффициенты текущей ликвидности баланса банка по состоянию на 01.04.98 г. и 01.05.98 г. и проведем факторный анализ. [c.391]

Используя данные приложений 1 и 4 и результаты решения примеров 7 (с. 369) и 3 (с. 413), определим коэффициенты доходности активов в целом и производительных активов, а также операционной и неоперационной доходности производительных активов по состоянию на 01.04.98 г. и 01.05.98 г. и проведем факторный анализ. [c.417]

Используя данные приложения 4 и результаты решения примеров 2 и 6 (с. 410, 425) определим чистую прибыль, процентную и непроцентную маржу, коэффициенты процентной маржи и непроцентного дохода по состоянию на 01.04.98 г. и 01.05.98 г. и проведем факторный анализ. [c.443]

Проведенный факторный анализ можно углубить, если факторы, воздействующие на балансовую прибыль, подвергнуть дальнейшему факторному анализу, благодаря чему можно выявить факторы, опосредованно влияющие на величину балансовой прибыли банка. Такой анализ был проведен в примере 8 (на с. 373) для коэффициента эффективности использования активов банка, а также будет проведен в примере 13 (на с. 456). Это позволяет детализировать результаты проведенного выше факторного анализа балансовой прибыли банка. [c.450]

Используя данные приложений 1, 4 и результаты решения примеров 1 (с. 348), 8 (с. 373) и 12 (с. 451), определим коэффициент рентабельности капитала по состоянию на 01.04.98 г. и 01.05.98 г. и проведем его факторный анализ. [c.456]

Результаты проверки, полученные в примере, рассмотренном выше, свидетельствуют о том, что распределение одного из показателей отличается от нормального распределения. Поэтому параметрический корреляционный анализ связи рентабельности и тем-Га блица 8.3 Теснота связи и величина коэффициента корреляции [c.86]

Пример статистического анализа уровня оцененности российского фондового рынка. Признаком недооцененности рынка, ценовой ямы считается низкий уровень коэффициента Р/Е (цена 1 акции к прибыли, приходящейся на 1 акцию). Величина этого показателя для различных рынков приведена в главе Биржевая статистика . Рассмотрим следующие показатели российских эмитентов за май 1997 г. [c.506]

Здесь Ry2 - коэффициент детерминации для уравнения со всеми k факторами. Числитель (8.43) и есть дополнительно объясняемая часть вариации у при включении фактора хт в уравнение после всех остальных факторов. В нашем примере, используя ранее рассчитанную величину R2 = 0,5765, при включении в анализ фактора х3 получаем [c.282]

Если представить мультипликативную модель как двухфакторную, т.е. у = j , x2, то в целом по совокупности уравнение имеет вид у — ах. Коэффициент а является коэффициентом связи между у и х. Он передает прямое влияние фактора х на результат у. Для нашего примера величина отработанных человеко-часов передает влияние среднечасовой выработки на объем продукции. Однако выработка влияет на результат не только непосредственно, но и через другие факторы уровень выработки может определять численность рабочих, их долю в списочном составе, фактическую продолжительность рабочего дня. В корреляционном анализе, измеряя корреляцию между результатом и фактором, мы получаем полную меру корреляции независимо от того, как реализуется связь - непосредственно или опосредованно. В индексном анализе мы измеряем только прямое влияние изменения фактора на изменение результата. [c.403]

Рассмотренный пример показывает, что подобный анализ основан на определенной условности. Так, оценку влияния изменения коэффициента регрессии мы проводим при базисном значении свободного члена уравнения, тогда как параметры уравнения регрессии связаны друг с другом. Все они получаются в результате решения одной и той же системы уравнений. То же можно сказать в отношении раздельной оценки изменения значения фактора и силы [c.419]

В основе методов имитационного моделирования и прогнозирования лежат модели различного типа, однако наибольшую распространенность на практике получил анализ с помощью моделей, описывающих функциональные, или жестко детерминированные, связи, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. В качестве примера можно привести зависимости, реализованные в рамках известной модели факторного анализа фирмы Дюпон (суть модели будет описана ниже). Используя эту модель и подставляя в нее прогнозные значения различных факторов, например выручки от реализации, оборачиваемости активов, степени финансовой зависимости и другие, можно рассчитать прогнозное значение одного из основных показателей эффективности — коэффициента рентабельности собственного капитала. [c.135]

Аналитический, на котором производится четкое формулирование всех функций, их группировка по значимости (главная, основная, вспомогательные, ненужные и вредные), оценка значимости функций в процентах к главной, определение затрат по функциям и их удельного веса в процентах к общей сумме затрат объекта, определение коэффициентов соотношения затрат и функций и выявление дорогостоящих функций, формирование задач по совершенствованию объекта анализа. Стадии этого этапа показаны на примере машиностроительного предприятия в табл. 5.6. [c.232]

На практике значимость значения г в большой степени зависит от объема выборки. Это можно проиллюстрировать на простом примере. Вспомните, что коэффициент корреляции — это показатель того, насколько близко точки графика разброса лежат относительно прямой линии. Если все точки находятся на прямой линии, то коэффициент корреляции равен 1. А теперь рассмотрите ситуацию, когда на графике отмечены только две точки. В таком случае точки должны лежать на прямой линии. Попробуйте-ка на графике разброса поставить две точки, которые нельзя было бы соединить прямой Следовательно, при наличии только двух точек коэффициент корреляции наверняка равен г = 1 (или —1). Однако очевидно, что это значение г необязательно подразумевает наличие зависимости между этими двумя переменными. Для проведения приемлемого в какой-то степени анализа корреляции необходимо иметь, по крайней мере, три точки на графике разброса. Таким образом, при небольших по объему выборках даже значения г, близкие к 1, могут не означать наличия значимой корреляции. Например, если на графике разброса имеется тысяча точек, то значение г = 0.1 достаточно, чтобы показать некую корреляцию между переменными. [c.112]

При процентном анализе мы выражаем разные компоненты баланса в процентах от общей суммы средств компании. То же самое можно делать и для отчета о прибылях и убытках, но здесь имеются в виду удельные веса компонентов в общей выручке от продаж. Примерами такого типа представления данных могут служить уже рассмотренные нами ранее коэффициенты валовой и чистой прибыли. [c.163]

Эмпирический анализ показал, что инвесторы требуют, чтобы акции, доход по которым колеблется (доход включает дивиденды и изменения цены акции), давали в среднем более высокий доход. К примеру, в долгосрочном аспекте на компьютерные акции можно получить более высокий доход, нежели на акции компании коммунальных услуг, которые регулируются монополиями. И хотя стандартное отклонение для ряда наблюдений (например, различных цен и дохода от группы акций во времени) измерить можно, для сопоставления информации между группами переменных или группами фирм требуется дополнительный расчет. Речь идет о коэффициенте вариации. Последний характеризует отношение стандартного отклонения доходов к их ожидаемой величине. Иными словами, он показывает стандартное отклонение от средней величины в процентном выражении, а не просто "сырые" величины. Это процедура схожа с представлением в относительных величинах статей баланса. [c.403]

Одним из способов определения спекулятивных акций является анализ коэффициента "цена/прибыль" (Pri e Earnings Ratio), который представляет собой отношение рыночной цены акции к доходу по ней за 12 месяцев. Когда у акций, входящих в состав индекса Доу-Джонса, данный показатель составляет 15-20, у спекулятивных акций он находится на уровне 50-100. К спекулятивным относятся и акции нового выпуска, на которые предъявляется ажиотажный спрос, питаемый надеждами на быстрый рост их цены. В настоящее время хорошим примером спекулятивных акций являются акции большинства Интернет-компаний, имеющих очень высокую рыночную капитализацию на фоне незначительных прибылей или даже убытков. [c.3]

Для анализа качества продукции определяют коэффициент прогрессивности и среднюю цену каждого вида продукции (бензина, дизельных топлив, масел и т. д.). Коэффициент прогэессивности равен отношению вь пуска прогрессивной продукции к общей выработке. Прогрессивной считается продукция, отвечающая перспективным требованиям народного хо-зяйс"ва, соответствующая лучшим мировым образцам или превосходящая их, продукция высшей категории качества. В ргосматриваемом примере доля выработки прогрессивной продукции возросла в результате увеличения производства бензина А-93, а также повышения средней цены. Важно проанализировать и качество полуфабрикатов, от которого зависят ка-честг о и выход продукции на последующих установках, производительность оборудования. [c.176]

Контролирование общепроизводственных расходов (ОПР) представляет собой значительно более трудную задачу, чем контролирование прямых затрат, ибо ответственность за многие ОПР часто трудно возложить на кого-либо однозначно. Ббльшая часть постоянных ОПР не может быть проконтролирована менеджерами конкретных подразделений. Но если переменные ОПР можно привязать к операционным подразделениям, определенный контроль становится возможным. Анализ отклонений ОПР сложен. Сначала вычисляют общее отклонение ОПР как разницу между фактическими и нормативными ОПР, начисленными (отнесенными на годовую продукцию) посредством коэффициентов переменных и постоянных ОПР. Затем общее отклонение подразделяют на две части контролируемое отклонение ОПР и отклонение ОПР по объему. Ввиду сложности этих понятий параллельно с формулами приведем цифровой пример. [c.119]

Рассмотрим пример расчета и анализа отклонений по ранее построенной модели уровня валового дохода в 16 хозяйствах. Знаки тех и других отклонений 8 раз совпадают и 8 раз не совпадают. Коэффициент корреляции рангов отклонений двух видов составил 0,156. Это означает, что связь вариации факторообеспеченности с вариацией фактороотдачи слабая, несущественная (табл. 8.13). [c.288]

Обратим внимание на расхождения между значениями точечной и дуговой эластичности. (В нашем примере точечная эластичность рассчитана относительно начальных точек цены и спроса.) В трех случаях ( -, Е , Е 3) они констатируют однонаправленность характера спроса. Показатели Е 4 точечной и дуговой эластичности различаются не только по величине. Коэффициент Epf рассчитанный по способу точечной эластичности, меньше единицы. Это свидетельствует о неэластичном спросе. А коэффициент Ер4 дуговой эластичности больше единицы, т. е. спрос относительно эластичен. Качественный анализ исходной информации подтверждает правильность последнего. [c.61]

Смотреть страницы где упоминается термин Пример анализа коэффициентов

: [c.239] [c.253] [c.116] [c.132]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> Пример анализа коэффициентов