Затраты на выплату процентов по любому кредиту, связанному с проектом, не рассматриваются как затраты на проект. Способ предоставления капитала и его стоимость не связаны с анализом прибыльности проекта. Впоследствии при принятии решений ключевым моментом будет сравнение прибыли, ожидаемой от проекта, с затратами на получение капитала. [c.407]

Стратегическое планирование и управленческий контроль опираются на рыночный управленческий учет. В отличие от традиционных методов управленческого учета, которые предназначаются для анализа прибыльности продукции, стратегический управленческий учет формирует информацию и о прибыльности клиентов. [c.397]

Если показатель нормы прибыли недостаточно высок, нужно провести факторный анализ прибыльности традиционными методами с целью выявить и количественно оценить влияние элементов хозяйственного процесса на чистый финансовый результат. При отсутствии резервов повышения эффективности производства фирма должна либо увеличить продажную цену в пределах платежеспособного спроса покупателей, либо переориентировать производство. [c.343]

Анализ рентабельности витаминных добавок в связи с использованием нового оборудования дает основание говорить о увеличении темпа роста прибыли на 121% по предприятию в целом. Конечно, надо иметь в виду некоторую условность данных расчетов, поскольку на них в значительной мере влияют складывающиеся цены реализации. При анализе прибыльности и рентабельности нового ассортимента продукции были получены данные о незначительном снижении объема выручки в связи с появлением нового продукта на рынке. Однако снижение себестоимости и высокая рентабельность новой продукции компенсируют временное снижение выручки. [c.342]

Переход от плановой экономики к рыночной означает возрождение коммерческого расчета на предприятиях анализ прибыльности предприятий в сферах производства и обращения становится востребованным. Но это возрождение не может быть ни простым повторением методов коммерческого анализа, применявшегося до 1917 года или в период НЭПа, ни простым копированием практики западных предприятий. Страны Запада за этот исторический период усовершенствовали свой бухгалтерский учет и пришли к необходимости принятия международных бухгалтерских стандартов (МБС). В Европе возникла и приобрела значительную роль для экономического анализа статистика предприятий, в то время как в России существовала только статистика хозяйственных отраслей. [c.7]

При анализе прибыльности предприятия важно оценить воздействие различных факторов на результативный показатель. В частности, на общую рентабельность продукции предприятия повлияли [c.100]

АНАЛИЗ ПРИБЫЛЬНОСТИ И ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ [c.280]

АНАЛИЗ ПРИБЫЛЬНОСТИ АКТИВОВ [c.80]

Одним из методов анализа прибыльности инвестиционного проекта в условиях неопределенности является анализ его безубыточности, основанный на методе анализа соотношения издержки - объемы - прибыль , изложенного в 2.8. Анализ безубыточности проекта осуществляется для расчета самого низкого уровня выпуска продукции и объема продаж, при котором нет предпосылок для финансовой нежизнеспособности проекта. Точка безубыточности рассчитывается для определения уровня производства (реализации продукции (услуг)), при котором проект не приносит ни прибыли, ни убытков, т. е. сумма выручки от реализации равна сумме затрат. Кроме объема продукции, точка безубыточности может быть рассчитана с использованием минимальной цены реализации производимой продукции и других показателей. Вероятность получения прибыли тем выше, чем ниже точка безубыточности, а следовательно, ниже финансовый риск. Разность между ожидаемым уровнем производства продукции и точкой безубыточности представляет собой запас безопасности проекта. [c.338]

В международной экономической практике используется еще один вид анализа — анализ прибыльности — это изучение взаимозависимости затрат валового дохода и цены реализации. [c.142]

Как уже отмечалось, при проектировании стратегии необходимо разработать критерии оценки как хода процесса ее реализации, так и оценки финального состояния организации, когда стратегический план завершен и пришло время оценивать преимущества, достигнутые организацией в результате осуществления стратегии. Этот процесс оценки называется анализом отдачи от стратегии. Несмотря на все многообразие целей и задач, преследуемых организациями в стратегическом процессе, и различение типов организаций, можно выделить несколько групп технологий анализа, которые позволяют оценить как количественные, так и качественные изменения, произошедшие в организации. Рассмотрим последовательно такие из них, как финансовые показатели стратегического анализа, анализ прибыльности и анализ затрат и результатов. Но предварительно выскажем несколько замечаний общего характера относительно значения финансовой информации в оценке и выборе стратегии. [c.238]

Анализ отдачи от стратегии представлен следующими видами оценки анализ прибыльности и анализ затрат и результатов. [c.241]

Объясните применение анализа прибыльности в качестве инструмента оценки стратегии корпорации. Назовите четыре метода анализа прибыльности. [c.242]

Анализ прибыльности Сравнительный анализ [c.311]

Анализ прибыльности продукции. [c.97]

Для финансового менеджера более важна другая выходная информация, отражающая выполняемый программой анализ прибыльности, включающий расчет следующих показателей прибыльность переменных затрат (свидетельствует об изменении валовой прибыли при изменении переменных затрат на единицу в денежном выражении), а также прибыльность всех затрат (отражает прибыль от основной деятельности, приходящуюся на единицу текущих затрат в денежном выражении). [c.305]

Начинать планирование дальнейшей деятельности предприятия следует с анализа прибыльности разных видов продукции с учетом рыночной ситуации и возможностей предприятия. Для начала следует определить наиболее прибыльный вид продукции. Сделать это можно на основе данных о вкладе. [c.178]

Куда более важный аспект, влияющий на анализ прибыльности, — это вопрос, что распределять — полные затраты или только прямые и косвенные. Наша компания обошла этот вопрос стороной, выбрав только те затраты, что относятся к маркетинговой деятельности. Однако при проведении реального анализа безболезненно избежать этого выбора нельзя. Следует различать три типа затрат. [c.834]

Прямые затраты. Могут быть напрямую отнесены на соответствующие маркетинговые объекты. Например, комиссионные сборы — это прямые затраты в анализе прибыльности отдельных территорий, торговых представителей или покупателей. Расходы на рекламу являются прямыми затратами при анализе прибыльности продуктов, [c.834]

Предположим, анализ прибыльности показал, что по некоторым товарам, территориям или рынкам компания получает слишком малую прибыль. Возникает вопрос а есть ли более эффективные способы управления торговым персоналом, проведения рекламных кампаний, мероприятий стимулирования сбыта, организации распределения в этих маркетинговых объектах [c.836]

Достаточны ли меры контроля для того, чтобы обеспечить достижение ежегодных целей Проводит ли руководство фирмы периодический анализ прибыльности продуктов, рынков, территорий и каналов распреде- [c.844]

Необходимо провести анализ прибыльности деятельности предприятия в разрезе направлений деятельности и в разрезе основных производственных подразделений. [c.184]

Разработка бизнес-планов, анализ прибыльности, рентабельности [c.107]

Дополнительно приводится экономический анализ прибыльности/убыточности фондовой биржи, исходя из динамики приведенных показателей. В том числе раскрывается информация о причинах, которые, по мнению органов управления фондовой биржи, привели к убыткам/прибыли фондовой биржи, отраженным в бухгалтерской отчетности за соответствующий завершенный [c.326]

III. Анализ системы маркетинга цели маркетинга стратегия маркетинга права и обязанности руководителей в области маркетинга информационная система система планирования система контроля взаимодействие с другими функциями управления анализ прибыльности анализ по критерию стоимость—эффективность . [c.499]

При анализе затрат рассматриваются затраты компании, сравнение затрат с доходами от сбыта служит основой для анализа прибыльности. Анализ прибыльности предоставляет информацию о вкладе основных аспектов маркетинга (товары, потребители и каналы распределения) в результирующую прибыль компании. В качестве примера рассмотрим один из аспектов — товар. Некая гипотетическая компания продает три вида товаров бумагу, принтеры и копировальные устройства. Первым шагом будет измерение маркетинговых усилий, затраченных на каждый из этих товаров (табл. 18.2). Поскольку запросы на продажу распределены по товарам, это способствует созданию отдельных бригад по продаже для каждой группы товаров. Если бригады по продаже были организованы исключительно на географической основе, то необходимо выяснить, сколько времени в среднем было затрачено на каждый вызов торгового агента применительно к каждому товару. В табл. 18.2 рассматривается расчет средних затрат на вызов торгового агента, рекламное объявление и заказ. Такой подход предоставляет необходимую информацию для определения прибыльности каждого товара. [c.570]

Не все потребители одинаково важны. Продавцы должны составить рейтинг потребителей по прибыльности, подобный тому, который отражает долгосрочность ценности, и уделять больше внимания наиболее интересным с этой точки зрения клиентам. Схема 6.1 показывает два способа анализа прибыльности потребителей один — по ситуации в настоящем, другой — в будущем. [c.115]

Схема 6.1. Способы анализа прибыльности потребителей [c.115]

Уравнение динамического бухгалтерского баланса (счет прибылей и убытков). В данном параграфе на основе унифицированного уравнения динамического бухгалтерского баланса (приложение к бухгалтерскому балансу форма №2 Счет прибылей и убытков ) проводится факторный анализ прибыльности банковской деятельности. При мониторинге банковской деятельности это уравнение используется как мониторинг ее финансовой результативности. [c.534]

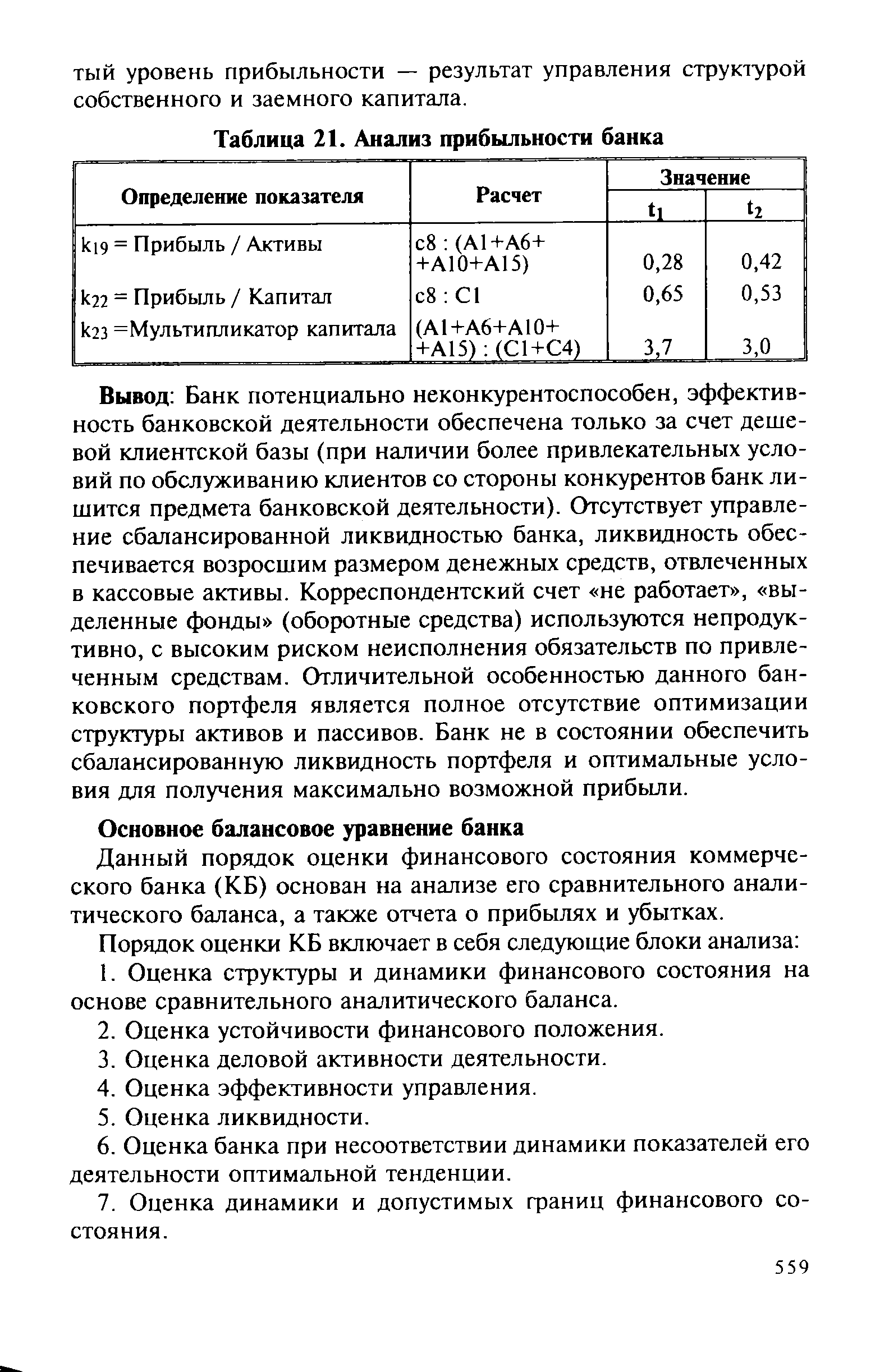

Анализ прибыльности банка (табл. 21) [c.558]

| Таблица 21. Анализ прибыльности банка |  |

Целью данного анализа было определить, каким должен быть ассортимент готовой продукции, выпускаемой предприятием на новом оборудовании. При анализе прибыльности и рентабельности каждого вида витаминных добавок в 1998 и 1999 гг. выяснилось, что самыми нерентабельными являются витаминные добавки Стерх и Витахол. [c.340]

Для анализа прибыльности всего капитала используется показатель, характеризующий способность предприятия использовать активы с наибольшей отдачей (в зарубежной практике — return on assets). Уровень рентабельности активов рассчитывается делением величины прибыли на среднюю сумму стоимости активов и показывает, сколько прибыли приходится на 1 руб. всех затраченных средств вне зависимости от источников их формирования. [c.258]

Общая оценка структуры активов и их источников Анализ ликвидности средств и платежеспособности Анализ финансовой устойчивости Анализ движения капитала Анализ потоков денежных средств и деловой активности Анализ прибыльности и фактов, влияющих на финансовый результат Анализ дивидендности (для акционерных обществ) [c.20]

Смотреть страницы где упоминается термин Анализ прибыльности

: [c.603] [c.560] [c.624] [c.63] [c.78] [c.107] [c.181] [c.49] [c.49] [c.170]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> Анализ прибыльности