В современных условиях предприятия различных форм собственности самостоятельно разрабатывают инвестиционные программы и обеспечивают их реализацию соответствующими материальными и финансовыми ресурсами. Система обеспечения инвестиционного процесса складывается из органического единства источников формирования инвестиционных ресурсов и методов инвестирования. При этом выбор источников формирования инвестиционных ресурсов предприятия определяет использование тех или иных методов инвестирования. В экономической литературе различают следующие основные методы формирования инвестиционных ресурсов предприятия [c.355]

Характеристика основных инвестиционных ресурсов предприятия [c.355]

Акционирование (выпуск собственных акций) как метод формирования инвестиционных ресурсов предприятия обычно используется для реализации крупномасштабных проектов при отраслевой или региональной диверсификации инвестиционной деятельности (например, в нефтегазовом комплексе России). Однако в практике зарубежного инвестирования данный метод используется в ограниченном размере. Выпуск ценных бумаг считается очень дорогостоящим делом, требующим большого опыта и знаний. Так, исследование, проведенное американскими специалистами, показало, что для 80 % опрошенных промышленных предприятий дополнительная эмиссия акций сопровождалась потерями до 30 % общей объявленной к дополнительному выпуску цены акций. Российский же рынок корпоративных акций практически слабо выполняет функцию трансформации финансовых ресурсов в инвестиции. За счет эмиссии корпоративных ценных бумаг на сегодня финансируется менее 1 % всех внебюджетных инвестиций. [c.356]

Вариативность подходов к разработке отдельных управленческих решений. Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования инвестиций и инвестиционных ресурсов предприятия должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений в этой области их выбор для реализации должен быть основан на системе критериев, определяющих инвестиционную идеологию, инвестиционную стратегию или конкретную инвестиционную политику предприятия в сфере функциональных систем управления. Система таких критериев в области управления инвестиционной деятельностью устанавливается самим предприятием. [c.48]

Коэффициенты оценки финансовой устойчивости предприятия позволяют выявить уровень финансового риска, связанного со структурой источников формирования инвестиционных ресурсов предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящей инвестиционной деятельности. Для проведения такой оценки в процессе инвестиционного анализа используются следующие основные показатели [c.96]

Объем дополнительного привлечения инвестиционных ресурсов Возможный объем формирования инвестиционных ресурсов предприятия [c.269]

Инвестиционные ресурсы предприятия представляют собой все формы капитала, привлекаемого им для осуществления вложений в объекты реального и финансового инвестирования. [c.373]

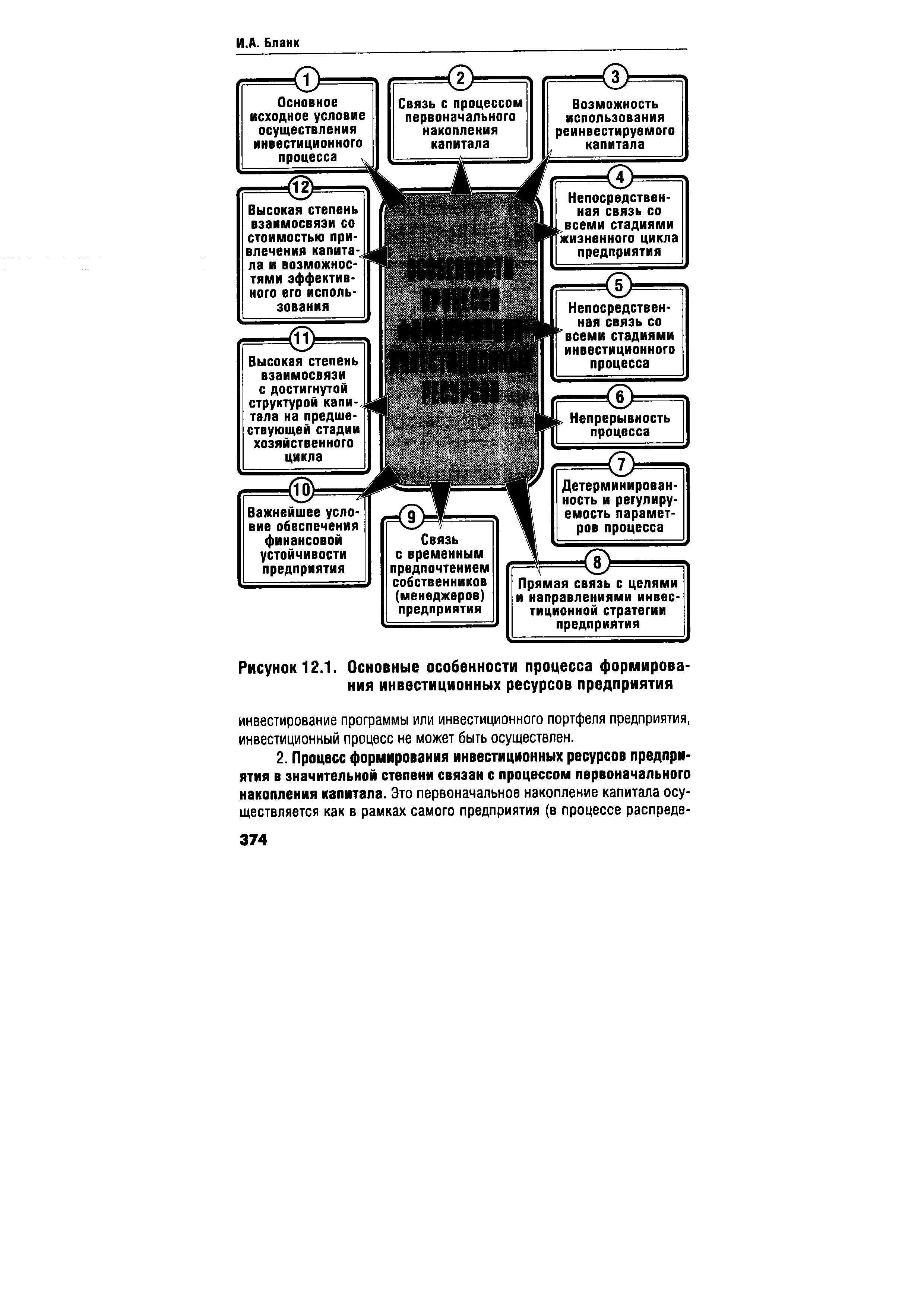

| Рисунок 12.1. Основные особенности процесса формирования инвестиционных ресурсов предприятия |  |

Базой формирования инвестиционных ресурсов предприятия в определенной степени является и его капитал, предназначенный к реинвестированию, формами такого реинвестируемого капитала, используемого в процессе формирования инвестиционных ресурсов, выступают амортизационные отчисления по основным средствам и амортизируемым материальным активам средства, полученные от реализации выбывающих капитальных активов поступления от продажи отдельных финансовых инструментов инвестирования и другие. [c.375]

Возможность формирования инвестиционных ресурсов предприятия во многом определяется структурой капитала, достигнутой на предшествующей стадии его хозяйственного цикла. В первую очередь ето относится к формированию дополнительных инвестиционных ресурсов за счет заемных источников. Между удельным весом фактически используемого предприятием заемного капитала и возможными объемами дополнительного его привлечения в инвестиционных целях существует обратная зависимость. Эта особенность [c.376]

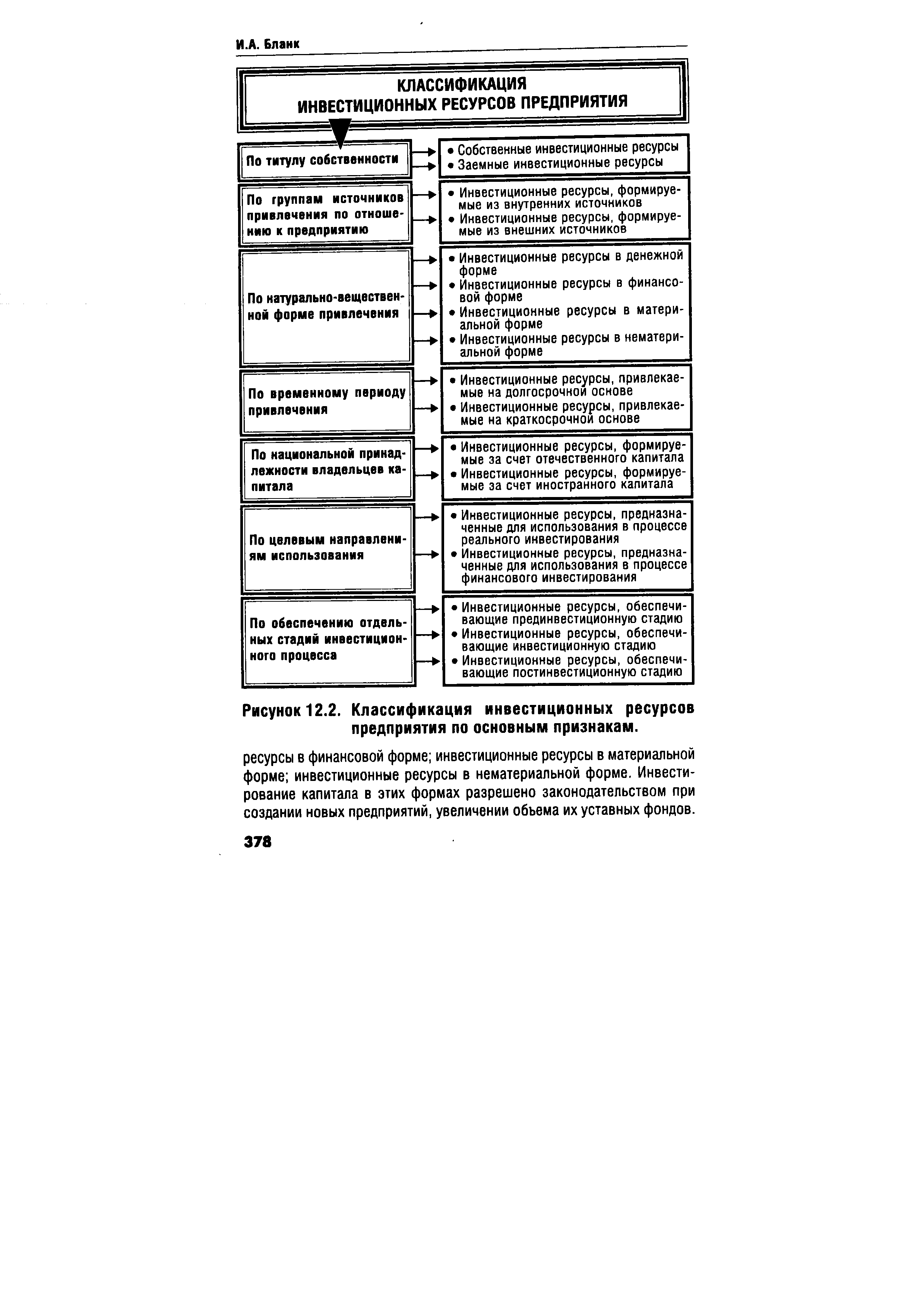

| Рисунок 12.2. Классификация инвестиционных ресурсов предприятия по основным признакам. |  |

С учетом этой цели процесс формирования инвестиционных ресурсов предприятия строится на основе следующих принципов (рис. 12.3.). [c.380]

Учет перспектив развития инвестиционной деятельности предприятия. Процесс формирования объема и структуры инвестиционных ресурсов подчинен задачам обеспечения инвестиционной деятельности не только на начальной стадии инвестиционного процесса, но и в ближайшей перспективе его развития. Обеспечение этой перспективности формирования инвестиционных ресурсов предприятия до- [c.380]

Обеспечение соответствия объема привлекаемых инвестиционных ресурсов объему инвестиционных потребностей предприятия. Общая потребность в инвестиционных ресурсах предприятия основывается на расчетах объемов реального и финансового инвестирования в том или ином плановом периоде. Соответственно объему этих потребностей, дифференцированных во времени, должен формироваться и объем инвестиционных ресурсов. Между этими двумя показателями должна обеспечиваться балансовая связь по каждому из интервалов общего планового периода. [c.381]

Реализация этих принципов составляет основное содержание процесса управления формированием инвестиционных ресурсов предприятия. [c.382]

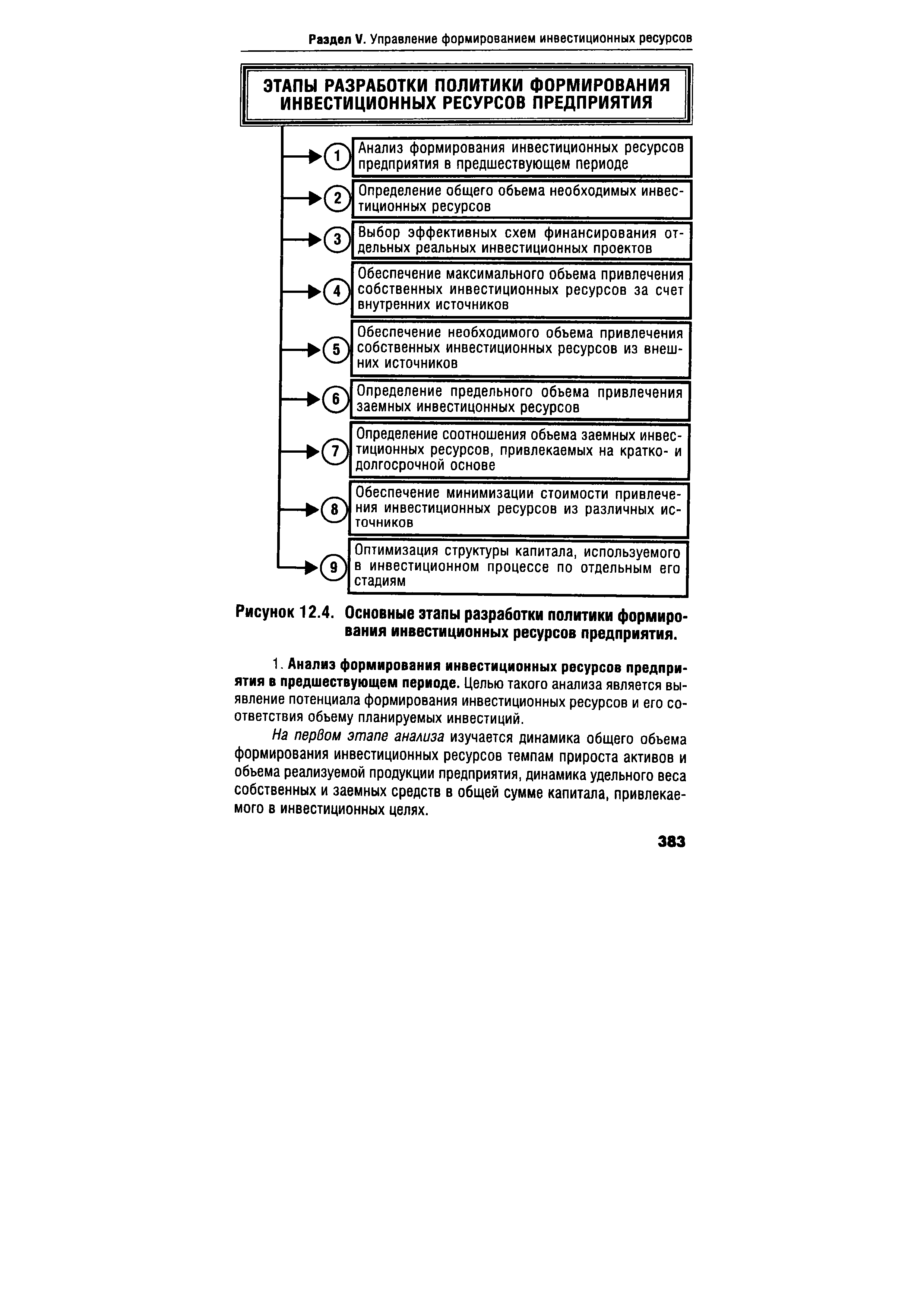

Разработка политики формирования собственных инвестиционных ресурсов предприятия осуществляется по следующим основным этапам (рис. 12.4.) [c.382]

ЭТАПЫ РАЗРАБОТКИ ПОЛИТИКИ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ [c.383]

Анализ формирования инвестиционных ресурсов предприятия в предшествующем периоде [c.383]

| Рисунок 12.4. Основные этапы разработки политики формирования инвестиционных ресурсов предприятия. |  |

На шестом этапе анализа определяется соотношение объемов используемых предприятием заемных инвестиционных ресурсов по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных инвестиционных ресурсов предприятия и их соответствие объему инвестируемых оборотных и внеоборотных активов. [c.384]

Обеспечение максимального объема привлечения собственных инвестиционных ресурсов за счет внутренних источников. До того, как обращаться к внешним источникам формирования собственных инвестиционных ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных инвестиционных ресурсов предприятия являются сумма реинвестируемой чистой прибыли и амортизационных отчислений, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов. [c.385]

Формы привлечения заемных инвестиционных ресурсов предприятия дифференцируются в разрезе финансового кредита товарного (коммерческого) кредита прочих форм. Выбор форм привлечения заемных инвестиционных ресурсов предприятие осуществляет исходя из целей и специфики своей инвестиционной деятельности. [c.388]

Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или намечаемого использования создаваемым предприятием налоговых льгот по прибыли, разница в стоимости привлекаемого в инвестиционных целях собственного и заемного капитала снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается. В этих условиях более предпочтительным является формирование инвестиционных ресурсов предприятия за счет собственных источников. В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения капитала из заемных источников. [c.405]

Характеризуя экономическое содержание этой концепции, непосредственно связанной с механизмом формирования инвестиционных ресурсов предприятия, следует выделить такие основные ее аспекты [c.406]

С учетом оценки стоимости отдельных составных элементов собственного капитала и удельного веса каждого из этих элементов в общей сумме его привлечения может быть рассчитан показатель средневзвешенной стоимости собственных инвестиционных ресурсов предприятия. [c.420]

Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой формируемых инвестиционных ресурсов предприятия. [c.431]

Собственные инвестиционные ресурсы предприятий [c.350]

Инвестиционные ресурсы предприятия и финансовые источники инвестиций [c.434]

Изучение инвестиционного поведения субъектов хозяйствования является относительно новым направлением инвестиционной теории, хотя первые попытки его исследования на микроэкономическом уровне были предприняты еще Сениором (XIX в.). Известная теория удержания" Сениора позволила сформулировать основы системы мотивации формирования инвестиционных ресурсов предприятия с целью осуществления реальных (производственных) инвестиций. [c.32]

Процесс формирования инвестиционных ресурсов носит детерминированный и регулируемый характер. Детерминированность этого процесса характеризуется его количественной определенностью во времени, по объему, структуре и другим параметрам. Регулируемость этого процесса определяется системой конкретных действенных методов инвестиционного менеджмента, позволяющих достигать и поддерживать заданные параметры формирования инвестиционных ресурсов. Детермини-руемость и регулируемость процесса формирования инвестиционных ресурсов предприятия позволяют осуществлять его на плановой основе. [c.376]

МЕТОДЫ ОПТИМИЗАЦИИ ОВЩЕЙ ПОТРЕБНОСТИ ИНВЕСТИЦИОННЫХ РЕСУРСАХ ПРЕДПРИЯТИЯ [c.392]

Управление формированием инвестиционных ресурсов предприятия в значительной степени базируется на концепции стоимости капитала. В современной отечественной литературе это понятие характеризуется иногда иными терминами — затраты на капитал", издержки капитала", издержки финансирования капитала" и некоторыми другими. Однако наиболее широкое распространение в специальной отечественной литературе получил термин стоимость капитала" [ ost of apital], который и будет использован в процессе дальнейшего изложения связанной с ним концепции. [c.406]

Смотреть страницы где упоминается термин ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

: [c.86] [c.199] [c.226] [c.375] [c.376] [c.247] [c.180]Смотреть главы в:

Инвестиционный менеджмент -> ИНВЕСТИЦИОННЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ