Механизм принятия управленческих решений [c.123]

Среди важнейших профилируемых компонентов классической микроэкономики, позволяющих обосновать механизм принятия управленческих решений в библиотеке, выделим [c.21]

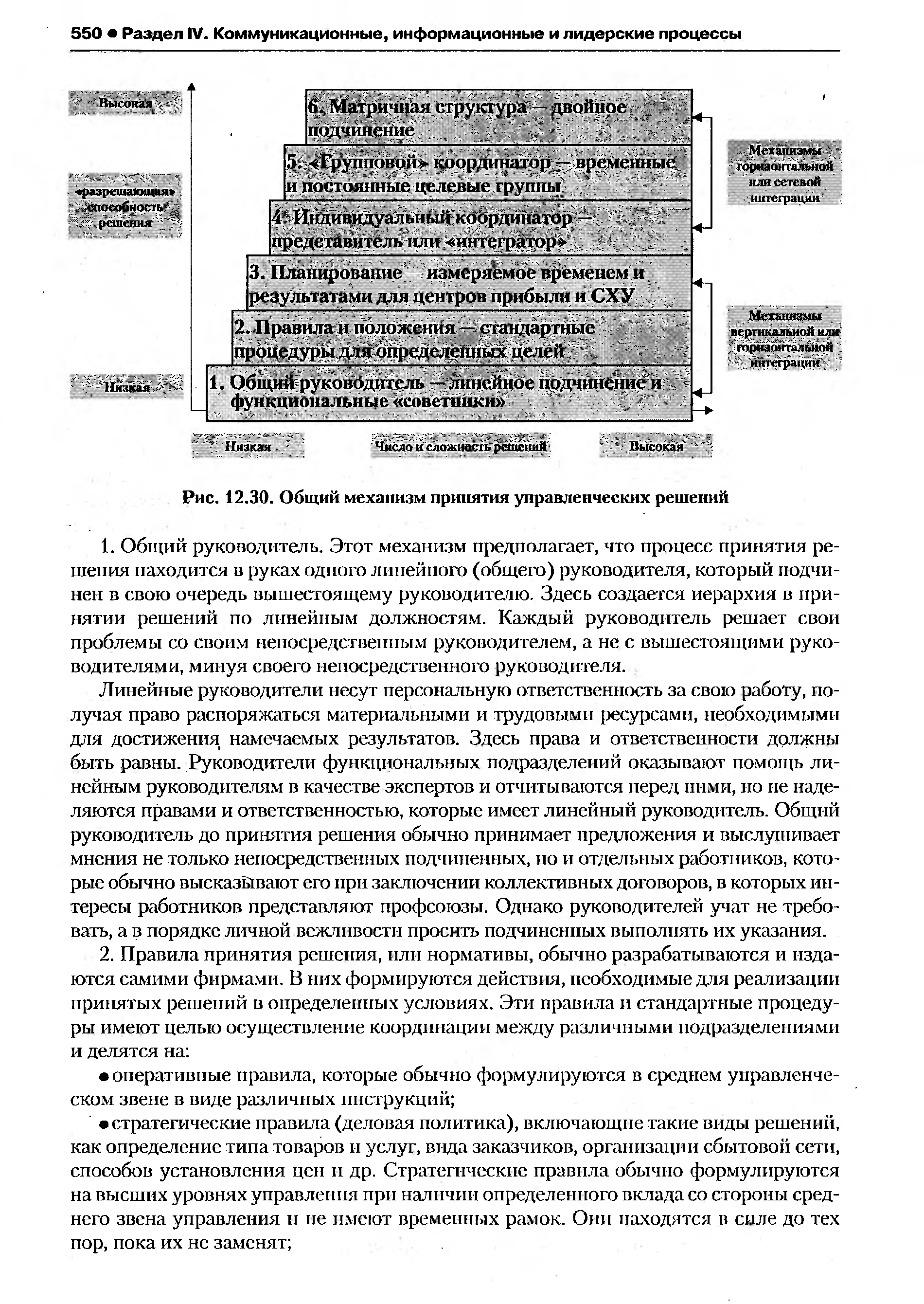

Общий механизм принятия управленческого решения [c.546]

| Рис. 12.30. Общий механизм принятия управленческих решений |  |

Включение социально-психологической информации в механизм принятия управленческих решений [c.23]

Развитие и усложнение социальных процессов ведут к тому, что принимать компетентные решения, опираясь только на интуицию (на основе ощущений), служебный или житейский опыт и природную смекалку становиться принципиально невозможным. Рациональное решение отличаются от других тем, что оно не зависит от прошлого опыта. Оно обосновывается с помощью объективного аналитического процесса и использует, в том числе, и методы социально-психологической диагностики. Социально-психологическая информация (СПИ) - составляющая часть механизма принятия управленческого решения, которая позволяет переосмыслить собственную деятельность, взглянуть на нее в новом аспекте, отвлечься от прошлого опыта и наполнить управленческое решение социальным содержанием. Для этого руководитель и разные категории работников, участвующие в принятии управленческих решений, должны функционировать в системе обратной связи, обеспечивая жизнедеятельность своего предприятия, возможность совершенствования его деятельности и эволюции. Именно так можно добиться согласованности действий и сплоченности коллектива. Высока в этом процессе [c.24]

Однако сугубо нормативный характер этого методического подхода, его ориентация на застывшую и усредненную номенклатуру функций, использование статистических оценок трудоемкости и апробированных организационных решений не позволяют применить его для разработки принципиально новых структур или радикального совершенствования действующих. Кроме того, оторванность методики от организационного механизма принятия управленческих решений мешает разрабатывать на ее основе полноценные рекомендации по распределению полномочий, информационных и технологических связей. [c.63]

Система бюджетирования представляет собой совокупность таких элементов, как процедура согласования данных, контроль за их фактическим исполнением, утверждение бюджета, нормативная база (нормы, нормативы, лимиты) и типовые процедуры и механизмы принятия управленческих решений. [c.173]

Исследование основных факторов, влияющих на человеческий капитал. Определение роли трудовых ресурсов и модели взаимоотношений с персоналом (включая оплату труда, организацию управления, трудовые функции, информационные потоки и базы, механизм принятия управленческих решений) в реализации корпоративной стратегии (рис. 1.5). [c.42]

Недостаточно решен вопрос о механизме принятия управленческих решений в ФПГ. Функции управления ФПГ выполняют Совет управляющих и созданная для текущего управления деятельностью ФПГ центральная компания. Способы принятия решения каждым из этих органов различны. В случае, если центральная компания создается в форме акционерного общества и следовательно подчинена действию закона Об акционерных обществах , решения принимаются Общим собранием акционеров центральной компании. В Совете управляющих решения принимаются по принципу один член Совета — один голос, на Общем собрании центральной компании - голосование идет пакетами обыкновенных акций. [c.20]

Микроэкономика для студентов, интересующихся тем, как работает хозяйственный механизм, — самый подходящий и наиболее интересный предмет. Ясное понимание того, что такое микроэкономика, необходимо для принятия управленческих решений, разработки социальной политики, а в более общем плане — для понимания механизма функционирования современной экономики. Мы написали эту книгу потому, что надеялись заинтересовать студентов теми разделами микроэкономики, которые за последние годы заняли в ней ведущее место, — стратегией конкуренции, ролью неопределенности и информации, а также анализом формирования цен фирмами в условиях рынка. Мы отчетливо сознавали, что необходимо объяснить, как использовать микроэкономику в качестве инструмента для принятия решений. Микроэкономика — динамичный и занимательный предмет, и студентам надо это показать. Студенты должны усвоить, как применять выводы микроэкономики в жизни. [c.9]

Совмещая текущее управление финансовой устойчивостью с оперативным, в финансово-экономической службе предприятия появляется надежный инструментарий анализа, оценки и контроля финансово-экономического состояния предприятия в реальном режиме времени. В результате директор предприятия получает надежную, полную и объективную информацию, необходимую для принятия управленческих решений, понимания механизма хозяйственных процессов, существующего финансово-экономического состояния, перспектив развития и устойчивого экономического роста в будущем. [c.199]

Действие финансово-кредитного механизма было направлено прежде всего на формирование централизованных фондов государства, выявление дополнительных резервов развития и расширения производства. Финансово-кредитный механизм включал комплекс подсистем воздействия на принятие управленческих решений, поведение работников и руководителей предприятий в части управления финансово-кредитными процессами. Конечная цель такого воздействия — обеспечение нормальных условий функционирования финансов и кредита в общегосударственном масштабе, т.е. формирование бездефицитного бюджета, финансирование и кредитование инвестиционных программ, контроль за выполнением плана, соблюдением установленного порядка и пропорций образования и использования фондов финансовых средств. [c.35]

Таким образом, антикризисное управление начинается лишь на этапе резкого спада производства, т.е. на стадии так называемого критического банкротства . Механизм его включает диагностику финансового и технико-экономического состояния предприятия, маркетинг, прогнозирование, планирование, принятие управленческого решения, организацию его выполнения, учет, контроль, мотивацию и регулирование, а при пессимистичном исходе — организацию ликвидации предприятия. При этом диагностика является необходимым средством профилактики банкротства предприятий. Она проводится с целью выявления негативных тенденций и причин, их обусловивших, своевременного упреждения их развития и предотвращения возникновения кризисных ситуаций. [c.148]

Соответственно времени принятия управленческих решений, механизмы первого [c.35]

Коммерческий расчет является основой экономического механизма менеджмента. Он определяет и обеспечивает формирование общей выгоды от предпринимательской деятельности предприятия в конкретных условиях принятия управленческих решений. Коммерческий расчет направлен на создание экономических [c.408]

Трансфертные цены применяются в экономических отношениях внутри фирм. Они необходимы для того, чтобы заинтересовать руководителей структурных подразделений в принятии правильных управленческих решений, и служат информационной базой для их принятия. Действия, предпринимаемые для увеличения прибыли отдельных подразделений фирм, должны способствовать увеличению прибыли компании в целом. Прибыль, которая рассчитывается на основе ТЦ, является показателем уровня (качества) управления внутрифирменным подразделением. ТЦ обеспечивают определенную самостоятельность структурных подразделений и наделяют руководителя большей автономией при принятии управленческих решений. Отношения купли-продажи проникают во внутрифирменные связи, и ТЦ являются механизмом их осуществления. Изделие поставляющего подразделения, передаваемое получающему, принято называть полуфабрикатом. Изделие, поставляемое на сторону, называют конечным. Полуфабрикат подвергается дополнительной обработке и составляет часть издержек получающего подразделения. В компании решение продавать полуфабрикат или обрабатывать его дальше, включая в состав конечной продукции, определяется сравнением предельных издержек и доходов, полученных при дальнейшей его обработке. Руководитель подразделения может рассматривать трансфертную цену, по которой полуфабрикат передается, как предельные издержки, и это может привести к неправильному решению. Например, предельные издержки полуфабриката 100 руб., а дополнительные на обработку, которые имеют место в получающем подразделении, составляют 60 руб. Предельные издержки производства конечного изделия, следовательно, составят 160 руб. Предположим, что поставляющее подразделение работает на полную мощность, и рыночная цена конечного продукта 200 руб. [c.138]

Таким образом, чтобы система целей, сформированная организацией, была измеримой, необходимо, чтобы существовал набор критериев, а для каждого критерия — соответствующая ему шкала, которые позволяют определить степень достижения каждой из целей. Только при наличии такой системы критериев и шкал, а также при наличии коэффициентов, позволяющих оценить сравнительную важность различных целей, а значит, и соответствующих им критериев, можно эффективно осуществлять процесс управления. Действительно, устанавливать наличие значительных отклонений в ходе реализации принятых управленческих решений, осуществлять их корректировку, в полной мере задействовать механизм обратной связи можно лишь, при наличии эффективного инструментария. [c.74]

Определение организации предусматривает необходимость формального координирования взаимодействия участников. Структура организации определяет, каким образом должны быть распределены задачи управления, каковы формальные координирующие механизмы и модели взаимодействия. Для нее характерны комплексность, формализация и уровни принятия управленческих решений (рис. 3.27). [c.89]

Однако анализ проблем экономической информации в контексте принятия управленческих решений в современных условиях функционирования организации показывает (рис. 10.13), что хозяйственная информация вовсе не такая однородная, что она весьма неполная и что она дорого стоит. Разнородность, неполнота и дороговизна предстают в действительности в качестве главных причин неэффективности координации деятельности организаций через рынок и побуждают к исследованию других механизмов координации, более совершенных. Рыночная экономика становится, таким образом, комплексом координационных механизмов. Действие этих механизмов, а также их связи с проблемой информации заслуживают весьма серьезного исследования. [c.364]

Если предположить, что разработка и принятие управленческих решений являются центральным звеном системы управления организацией, тогда аппаратом или порядком, т. е. механизмом этой системы является именно принятие решений. Иначе говоря, механизм принятия решений — это есть механизм управления организацией. [c.546]

Тем не менее организации используют до шести общих типов интеграционных механизмов для обеспечения своих способностей в принятии управленческих решений на регулярной основе (рис. 12.30). Первые три механизма призваны обеспечивать вертикальную интеграцию между верхними и нижними уровнями организационной иерархии, а последние три — для достижения интеграции непосредственно между подразделениями с использованием механизмов горизонтальной координации в принятии решений. [c.548]

В учебном пособии рассматриваются методы и приемы финансового анализа представлена характеристика финансовых коэффициентов, используемых при проведении анализа всех форм бухгалтерской отчетности по следующим направлениям ликвидности, платежеспособности, финансовой устойчивости, деловой активности, рентабельности, оборачиваемости. Подробно рассмотрена методика их расчета, а также механизм построения факторных моделей показателей с целью принятия управленческих решений. [c.2]

Каждое из представленных выше условий (этапов) развития кризиса требует детализации, что обеспечит разработку более гибкого механизма анализа финансово-хозяйственной деятельности организации и, следовательно, формирования информационной базы для дальнейшего принятия управленческого решения и мероприятий антикризисного управления. [c.71]

В условиях обособления предприятий с различными формами собственности, включения механизмов свободного ценообразования и самостоятельного планирования, развития других сторон рыночной экономики изменяются целевая ориентация всей системы бухгалтерского учета предприятия и ее современное назначение — формирование информационно-аналитической базы принятия управленческих решений. [c.7]

Все приведенные определения непротиворечивы и взаимно дополняют друг друга. Нам представляется, что на их основе и с учетом задач исследования и построения организационного механизма под функциями управления можно понимать специфические виды управленческой деятельности, в совокупности своей обеспечивающие достижение определенных целей производственно-хозяйственной системы, обусловливающие качественное (содержательное) разделение труда внутри управляющей подсистемы и позволяющие организационно обособлять исполнителей процесса принятия управленческих решений или его отдельных этапов. Вытекающий из этого определения общий подход к выделению и систематизации функций управления научно-техническим развитием состоит в следующем. [c.46]

При осуществлении стратегического и оперативного управления финансами важно соблюдать системность в принятии управленческих решений, в основе которой лежит научный подход обоснования методики финансового прогнозирования и планирования, организации оперативного управления финансовыми ресурсами, выработки приемов и методов финансового контроля, соответствующих современным рыночным условиям хозяйствования, что позволяет выработать новые инструменты регулирования финансовых потоков, выявить преимущества одних направлений развития финансов и бесперспективность других, создает дополнительные предпосылки к развитию финансового механизма, непосредственно участвующего в процессе управления финансами. Создание научного фундамента для разработки и осуществления конкретных практических мер в области управления финансами особенно важно в условиях рыночной экономики, когда деятельность экономических субъектов находится под влиянием жесткой конкуренции и функционирование экономики характеризуется проявлением многих элементов стихийности. Научный подход к управлению финансами способствует обеспечению стабильного финансирования отраслей экономики и организаций, повышению финансового благополучия населения, позволяет предотвратить или сгладить последствия неблагоприятных событий в ходе финансово-хозяйственной деятельности организаций и в совокупности обеспечить стабильное развитие экономики государства. [c.70]

По мере совершенствования хозяйственного механизма возникает необходимость в формировании такой аналитической информации, которая специально предназначалась бы для принятия управленческих решений по регулированию (исправлению или предотвращению) хозяйственных ситуаций. Это обусловлено двумя факторами тем, что в хозяйственной деятельности все более увеличивается риск принятия ошибочного управленческого решения и его цена , а также автоматизацией процесса управления, при которой руководители могли бы оперативно принимать решения и успевали бы осуществлять эффективные меры по устранению причин возникших отклонений. [c.162]

Доказательность является одним из необходимых качеств информации, гарантирующих ее пользователям объективное отражение событий и явлений и отсутствие ошибок и отклонений. Финансовая информация должна формироваться непосредственно на основании -данных аналитического учета. Доказательность финансовых данных и другой информации имеет важное значение, поскольку от нее полностью или частично зависит правильность принятия управленческих решений. Так, механизмы распределения прибыли, налогообложение корпораций, кредитные соглашения, курсовое регулирование и стоимость акций (особенно если акции данного предприятия не котируются на бирже) зависят от достоверности данных финансовых отчетов. На достоверность информации, представляемой в финансовых отчетах, оказывает влияние множество факторов. Ниже мы их рассмотрим. [c.10]

Информационное обеспечение для управляющей подсистемы финансового механизма имеет большое значение, так как при принятии управленческих решений в области финансов от качества используемой информации в значительной степени зависят объем затрат финансовых ресурсов, уровень прибыли, рыночная стоимость предпринимательской фирмы, правильность выбора инвестиционных проектов и финансовых инструментов инвестирования и другие показатели. Чем больший размер капитала используется фирмой, тем важнее качество информации, необходимой для принятия финансовых решений, направленных на повышение эффективности деятельности фирмы. [c.29]

Таким образом, тарифы на электроэнергию должны главным образом обеспечивать устойчивое функционирование и развитие энергосистем, стимулировать энергосбережение, воздействуя экономически на режимы потребления энергии. Формирование экономически обоснованного тарифа на электроэнергию является ключевой задачей для дальнейшего надежного развития атомной энергетики. Для этого необходимо стремиться к установлению единых, экономически обоснованных тарифов для производителей электроэнергии с включением в действие механизма формирования амортизационных фондов. Такой подход пробудит рыночные механизмы функционирования энергосистем и обеспечит конкурентные преимущества развития высокотехнологичных отраслей и, прежде всего, атомной энергетики, чей потенциал в настоящее время сильно занижен (вследствие отсутствия экономической культуры при принятии управленческих решений). [c.112]

В аналогичном ракурсе можно рассматривать противоречие между стабильностью (устойчивостью) и изменчивостью (управляемостью). Стабильность свидетельствует о гармонии производственно-сбытовых отношений внутри фирмы, однако она не гарантирует постоянного успеха, так как непрерывно происходят периодические, а подчас внезапные изменения условий функционирования фирмы. При этом свойство изменчивости требует таких механизмов, методов и моделей, которые не адекватны стабильной структуре процессов принятия управленческих решений. В то же время без обеспечения какой-либо устойчивости в деятельности фирмы нельзя достигнуть желаемой, а точнее необходимой изменчивости, то есть наилучшего приспособления к рыночной среде. [c.14]

Бюджеты — неотъемлемая часть нашей жизни, они постоянно сопровождают нас, прямо или косвенно, на работе и в частной жизни. Крупные организации, такие, как Vodaphone, или государственное учреждение (в примере 12.1) обычно имеют тщательно разработанные и более или менее эффективно действующие системы бюджетов. Небольшие компании и частные лица редко используют формализованные системы и тем не менее вынуждены придерживаться некоторых бюджетных ограничений, выполняя определенные процедуры планирования. В главе 1 мы определили планирование как одну из основных функций управления. В связи с этим можно сказать, что бюджеты представляют собой совокупность управленческих планов для организации в целом и отдельных ее подразделений в частности. Поскольку эффективное планирование жизненно важно для успешного достижения целей организации, понимание бюджетов как основного механизма планирования существенно не только для тех должностных лиц, которые несут ответственность за составление и исполнение бюджетов (т.е. для руководителей компаний), но и для тех, чья деятельность определяется принятыми управленческими решениями (т.е. для сотрудников, поставщиков, покупателей, собственников и, возможно, общества в целом). [c.540]

Каждый человек в зависимости от воспитания и жизненного опыта разрабатывает свой личный кодекс этических норм. В бизнесе этот личный кодекс этических норм может противоречить деятельности фирмы. Каждая из областей принятия управленческих решений — конфликт этического и морального. Участники рынка и менеджеры вознаграждаются, если за их действиями стоят интересы фирмы, и выглядят бледно , если в душе они носят антифирменные настроения, включая и их этические аспекты. Первостепенная задача заключается в превращении маркетинговой и, более широко, деловой этики в открытую для обсуждения тему в рамках фирмы. Ясно, что в любой фирме за данный отрезок времени предпринимается определенное число неэтичных действий. Совершенствование этических отношений может осуществляться по двум направлениям проведение на фирме диспутов на моральные темы или дискуссий по этическим проблемам внедрение в повседневную работу фирмы этических защитных механизмов. [c.467]

Каждая экономическая организация должна быть структурирована по иерархическим уровням, ролям и складывающимся между участниками отношениями адекватно ее способности регулировать набор конкретных решений проблем (рис. 12.29). Все это подводит к следующему вопросу теория принятия управленческих решений начинается с идеи, что организация может быть лучше всего понята как механизм, созданный для принятия набора решений1. Поскольку организации преследуют разные цели и стратегии, требующие от них различных типов решений, то они нуждаются в различной структуре, отражающей определенный набор решений. Организационные структуры могут иметь специфику, отражающую число и типы дифференцированных или специализированных ролей, которые они используют, и типы интегральных координационных механизмов, которые они применяют. Дифференциация должна сопровождать деятельность членов организации. Дифференцированные роли участников должны отражать сложность и различия в обстановке, с которой приходится считаться при осуществлении выбранного курса действий. [c.548]

Настоящее, второе издание Справочного пособия директору производственного объединения, предприятия существенно переработано — и структурно, и содержательно — с учетом новейших нормативных документов по совершенствованию хозяйственного механизма, замечаний и пожеланий читателей, высказанных в печати и на читательских конференциях, а также новейших научных разработок и передового опыта хозяйствования. Введены новые главы по теории и практике принятия управленческих решений и природоохранной деятельности предприятий. Заново написаны главы о роли общественных организаций и трудящихся в управлении производством и социалистическом соревновании. Полностью переработан раздел Хозяйственный учет. Контроль и ревизия . При этом сделана попытка изложить вопросы применительно к задачам, непосредственно решаемым директором предприятия. С учетом постановлений ЦК КПСС и Совета Министров СССР Об улучшении планирования и усилении воздействия хозяйственного меха-низма на повышение эффективности производства и качества работы (июль 1979 г.), Об усилении работы по экономии и рациональному использованию сырьевых, топливно-энергетических и других материальных ресурсов (июнь 1981 г.), О мерах по ускорению научно-технического прогресса в народном хозяйстве (август 1983 г.) и ряда других постановлений переработаны разделы Основы прогнозирования и технико-экономического планирова-ния , Капитальное строительство , Экономические проблемы научно-технического прогресса , Хозяйственный расчет , Система экономического стимулирования . В целях большей смысловой увязки разделов внесены следующие изменения в структуру. Вопросы о роли общественных организаций в управлении производством и социалистическом соревновании излагаются в первом разделе — Организация и методы управления промышленным производством . Это позволило рассмотреть все методы управления во взаимосвязи и взаимовлиянии. Раздел Управление качеством продукции перенесен из 1 тома в начало второго. [c.17]

Однако в условиях частого изменения нормативно-правовых актов, регулирующих хозяйственную деятельность, несовершенства налоговой системы, высокой инфляции, перманентного кризиса кредитно-финансовой системы, финансовые менеджеры зсех уровней в своей практической деятельности должны использовать современный опыт и прогрессивные технологии. Данную книгу от многих других изданий, отличает ее ярко выраженная практическая направленность. Перед финансовыми менеджерами стоит целый комплекс серьезных проблем. К наиболее важным из них относятся — финансовый и управленческий учет, корпоративные и управленческие финансы, инвестиционный анализ, финансовое проектирование и проектное финансирование, валютные и банковские операции, стратегический и общий менеджмент и многое другое. Авторы данного издания пытаются раскрыть механизм финансовой деятельности через систему выработки и принятия управленческих решений, т.е. рассмотреть вопросы на стыке двух областей — финансов и управления. [c.3]

Принцип контроля ( ontrol prin iple) требует, чтобы система учета обладала механизмами для защиты имущества фирмы, ее данные были бы достаточно надежны для принятия управленческих решений. Например, расходы фирмы, прежде чем они будут оплачены, должны быть одобрены ответственным членом правления. [c.90]