Информационное обеспечение финансового менеджмента [c.204]

СИСТЕМА ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ ФИНАНСОВОГО МЕНЕДЖМЕНТА [c.21]

Информационная система (или система информационного обеспечения) финансового менеджмента представляет собой процесс непрерывного целенаправленного подбора соответствующих информативных показателей, необходимых для осуществления анализа, планирования и подготовки эффективных оперативных управленческих решений по всем аспектам финансовой деятельности предприятия. [c.21]

Содержание системы информационного обеспечения финансового менеджмента, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-правовой формой функционирования, обьемом и степенью диверсификации финансовой деятельности и рядом других условий. Конкретные показатели этой системы формируются за счет как Внешних (находящихся вне предприятия), так и Внутренних источников информации. В разрезе каждой из групп этих источников вся совокупность показателей, включаемых в информационную систему финансового менеджмента, предварительно классифицируется. [c.21]

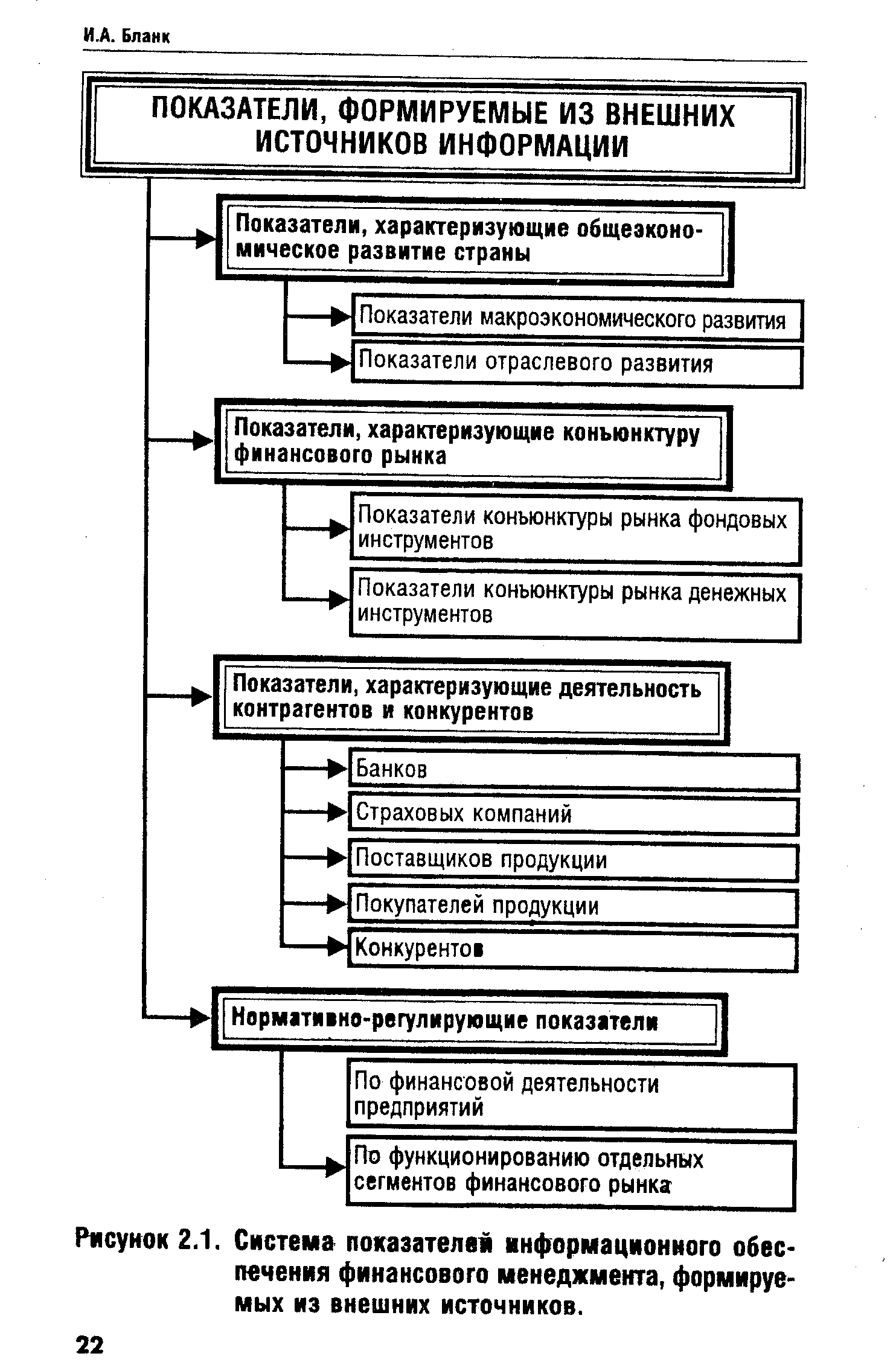

Система показателей информационного обеспечения финансового менеджмента, формируемых из внешних источников, делится на четыре основные группы (рис. 2.1.). [c.21]

| Рисунок 2.1. Система показателей информационного обеспечения финансового менеджмента, формируемых из внешних источников. |  |

Информационное обеспечение риск-менеджмента состоит из разного рода и вида информации статистической, экономической, коммерческой, финансовой и т.п. [c.172]

Бухгалтерский учет и финансовый менеджмент. Общеизвестно, что управление представляет собой синтез науки и искусства, иными словами, фактор субъективности играет весьма существенную роль при принятии управленческих решений, в том числе и решений финансового характера. Именно поэтому финансовый менеджмент имеет очевидную практическую направленность и служит своеобразным мостиком между теоретическими построениями в отношении рынка капитала, систем, процессов и общих принципов управления и их практической реализацией. Эта сторона финансового менеджмента задается его тесной связью с бухгалтерским учетом как с позиции информационного обеспечения деятельности финансового менеджера, так и с позиции совпадения объекта деятельности представителей этих двух направлений, каковым являются финансовые потоки и операции с ними, приводящие к изменению в активах и обязательствах предприятия. [c.40]

Таким образом, в деятельности компании заинтересованы многие лица, причем их интересы, в том числе и с позиции информационного обеспечения, далеко не всегда совпадают. Поскольку информация финансового характера является, вероятно, наиболее значимой для подавляющего большинства заинтересованных лиц, система финансового менеджмента должна быть организована таким образом, чтобы удовлетворить непосредственные финансовые интересы определенного круга лиц и обеспечить адекватное информирование всех категорий лиц, имеющих прямое или косвенное отношение к данной компании. [c.48]

Обеспечивающие подсистемы финансового менеджмента. Этот элемент концептуальных основ финансового менеджмента определяет возможности его практической реализации. Дело в том, что финансовый менеджмент как подсистема системы управления предприятием может успешно функционировать лишь при наличии определенных видов обеспечения (или обеспечивающих подсистем) законодательного, нормативного, организационного, кадрового, финансового, методического, информационного, технического, программного и др. Отдельные виды обеспечения, например, законодательное, задаются централизованно, однако наполняемость большинства обеспечивающих подсистем определяется руководством предприятия. [c.51]

Эффективность каждой управляющей системы в значительной мере зависит от ее информационного обеспечения. В условиях перехода к рыночной экономике известная формула время — деньги" дополняется аналогичной формулой информация — деньги". Применительно к инвестиционному менеджменту она приобретает прямое значение, так как от качества используемой информации при принятии управленческих решений в значительной степени зависят объем затрат инвестиционных ресурсов, уровень инвестиционной прибыли, рыночная стоимость предприятия, альтернативность выбора инвестиционных проектов и финансовых инструментов инвестирования и другие показатели, формирующие уровень благосостояния собственников предприятия и темпы его экономического развития. Чем больший размер капитала инвестируется предприятием, чем более диверсифицирована его инвестиционная деятельность, тем выше становится роль качественной информации, необходимой для принятия инвестиционных решений, направленных на повышение эффективности этой деятельности. [c.72]

Информационное обеспечение реализуется посредством системы управленческого учета, которая выступает как один из базовых инструментов финансового менеджмента. С развитием технических средств информационного обеспечения управленческой деятельности (компьютерные сети, телекоммуникации) стало возможным формировать базы данных внутрифирменной информации, а так же получать ее незамедлительно в необходимом объеме и форме для оперативного управления. Особенно важно своевременное получение необходимой оперативной информации для эффективного управления деятельностью транснациональных корпораций, отличительной особенностью которых является масштаб и интернациональный характер хозяйственной деятельности, сложность и высокий технический уровень современного производства, его специализация и кооперация. Трудности организации информационного обеспечения таких корпораций обусловлены также необходимостью ведения двойного финансового учета в дочерних компаниях (для местных налоговых органов и материнской компании) из-за различных стандартов учета и отчетности, связанных с особенностями национального законодательства в разных странах. [c.339]

Внедрение финансового управления используется как эффективный механизм воздействия на процесс производственно-сбытовой деятельности промышленного предприятия. Управление финансовой деятельностью предприятия включает разработку и реализацию финансовой политики предприятия с использованием различных финансовых рычагов, методов и инструментов, а также принятие решений по финансовым вопросам, их конкретизацию и выработку методов реализации для обеспечения хозяйственной деятельности предприятия в целом. Важнейшие решения в области финансового менеджмента относятся к вопросам инвестирования й выбору источников их финансирования. Финансовое управление формирует необходимую информационную базу для эффективного управления хозяйственной деятельностью предприятия путем составления и анализа финансовой отчетности. В рамках финансового управления обеспечивается оценка инвестиционных проектов и формирование портфеля инвестиций, в том числе оценка затрат на капитал, финансовое планирование и контроль. [c.501]

Информация играет важную роль в риск-менеджменте. Процесс управления всегда предполагает получение, передачу, переработку и практическое использование информации. Приобретение надежной и достаточной в конкретных условиях информации играет главную роль, поскольку оно помогает принять правильно решение по действиям в условиях риска. Информационное обеспечение состоит из разного рода информации статистической, экономической, коммерческой, финансовой и т.д. [c.337]

Рассматриваются основы финансового менеджмента принципы, сущность и функции, главные элементы, информационная база (финансовая информация о деятельности предприятия, его баланс, способы оценки ликвидности), а также вопросы оценки и управления рисками. Подробно изучаются источники, в том числе заемные, и способы финансового обеспечения предприятия. [c.2]

Эффективность финансового менеджмента зависит от правильного использования функций, знания приемов управления, стандартов учета и нормативных актов, регулирующих деятельность предприятия, умения и навыков оценки конкретных финансовых ситуаций, использования современных информационных систем и программного обеспечения. [c.25]

Жизнедеятельность любого предприятия обеспечивается в результате взаимодействия информационного, материального и финансового потоков, с помощью которых поддерживается связь с поставщиками, покупателями, банками, государственными и другими внешними структурами. Без этого невозможна хозяйственная деятельность предприятия. Недостаточность финансового обеспечения может создать непреодолимые трудности, так как финансовые потоки обеспечивают не только производственный процесс, но и другую деятельность предприятия. Финансовые решения в области финансового менеджмента принимаются на основе анализа, экономического обоснования и прогноза результата, выбора оптимального варианта привлечения и размещения денежных средств в интересах достижения поставленной цели. Выбор цели является наиболее ответственным моментом при выработке и принятии финансового управленческого решения. Цель формирует стратегию развития и тактику последующих действий, позволяет оценить результаты принятых решений и эффективность реализуемых мероприятий. Если целью является состояние объекта управления, то принимаемые финансовые решения должны обеспечивать максимизацию результата при минимизации затрат на его получение. [c.30]

Процесс разработки финансовых решений зависит от уровня информационного обеспечения, умения анализировать полученные данные и синтезировать на их основе варианты возможных решений. Качество информации является определяющим фактором обоснованности принимаемого решения и эффективности финансового менеджмента. Оно должно удовлетворять следующим требованиям достоверности, своевременности, достаточности, надежности, правовой корректности, адресности, возможности многократного использования, высокой скорости сбора, обработки и передачи информации, комплексности, возможности кодирования. Благодаря рациональной систематизации информации, распределения ее в соответствии с характером решаемых задач достигается высокий уровень эффективности финансового управления. [c.32]

Главными условиями качественного выполнения работ по финансовому менеджменту являются 1) исключение двойной бухгалтерии и бартера во взаимоотношениях 2) повышение качества информационного обеспечения за счет применения надежных и быстродействующих технических средств и научно-обоснованных методов получения информации 3) переход на международные стандарты по финансовой и бухгалтерской отчетности. [c.262]

В учебном пособии содержатся ответы на вопросы, с которыми сталкиваются руководители и специалисты предприятий при управлении материальными, информационными и финансовыми потоками в логистической цепи товарных поставок — от материально-технического обеспечения до распределения продукции и ее послепродажного обслуживания. Подробно освещен современный инструментарий логистического менеджмента, новейшие информационные технологии. Пособие охватывает весь комплекс дисциплин специальности Логистика и отвечает требованиям государственных общеобразовательных стандартов высшего профессионального образования. [c.398]

Решение любой задачи финансового менеджмента требует как минимум четырех видов обеспечения экономического, математического, технического и информационного. [c.7]

Представляется, что именно в разработку теории и практики управления финансовой деятельностью, в том числе информационно-аналитического его обеспечения, могут и должны внести существенный вклад теоретики учета и анализа точнее, речь идет о финансовом анализе и финансовом менеджменте как научно-практических направлениях, имеющих приоритетное значение для представителей финансового блока в экономике, к каковым как раз и относятся бухгалтеры. Что же касается дисциплин Экономический анализ и Теория экономического анализа , то, по нашему мнению, обе эти дисциплины есть в основном прерогатива экономистов-теоретиков, которые и должны сказать свое весомое слово в их сущностном наполнении и структурировании. [c.359]

Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации статистической, экономической, коммерческой, финансовой ит.п. Эта информация включает осведомленность о вероятности того или иного страхового случая, страхового события, наличии и величине спроса на товары, на капитал, финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и тарифах, в том числе на услуги страховщиков, об условиях страхования, о дивидендах, процентах и т.п. [c.110]

Отечественные, с многолетними традициями информационной поддержки промышленности специализированные журналы испытывают значительные финансовые трудности. Иностранные технические журналы стали малодоступны даже библиотекам, а появившиеся в последние годы популярно-технические журналы, в том числе и в рассматриваемой области техники, преследуют главную цель не в развитии рекламно-информационного обеспечения менеджмента отечественных предприятий-производителей, а сугубо в продвижении в данном случае импортной аудио-техники на российский рынок. [c.65]

Главной предпосылкой является, конечно, воля руководителей и специалистов компании. Отождествлять учет с составлением внешней финансовой отчетности было логично в условиях плановой экономики, когда единственным собственником и монопольным потребителем учетной информации было государство. Но в условиях рынка и круг пользователей расширяется, и приоритеты меняются от фискальных функций — к функциям информационного обеспечения менеджмента. [c.92]

Деятельность коммерческого банка проходит на фоне постоянно изменяющейся общеэкономической, а также социально-политической ситуации, изменений состояния финансового рынка, которые в разной мере оказывают влияние на общеэкономическую устойчивость кредитной организации. В связи с этим основное внимание коммерческого банка должно быть сосредоточено на организационно-экономических мероприятиях (реинжиниринг бизнес-процессов банка), комплексной оценке финансово-экономической политики банка (управление денежными потоками и традиционными банковскими рисками), на совершенствовании информационно-аналитического обеспечения и банковских финансовых технологий (информационно-аналитическое и функционально-технологическое обеспечение). Поэтому далее речь пойдет о банковском менеджменте, который и призван обеспечивать устойчивую деятельность коммерческого банка. [c.509]

В начале пособия сформулированы цель, задачи и функции Финансо-вого.менеджмента , определен его методический и информационный инструментарий, а также общие закономерности функционирования финансов акционерного общества. Стратегия развития акционерного общества успешно реализуется лишь при достаточном обеспечении его финансовыми ресурсами, которые могут быть как внутренними, так и внешними. Поэтому в последующих главах изучаются виды финансовых ресурсов, а также методы формирования их рациональной структуры. [c.7]

Например, в учебнике И.НЛерчиковой находим ... управленческие решения принимаются в системе менеджмента на основе информации, получаемой и обрабатываемой в процессе подготовки решений [5, с. 14]. При этом не конкретизируется, какая именно информация используется для принятия решений, какими службами она готовится. В главе под названием Информационное обеспечение менеджмента , правда, отмечается роль бухгалтерской информации, однако об управленческом учете упоминается лишь однажды — ему отводится роль информационного обеспечения финансового менеджмента. Среди задач последнего (в числе которых — разработка и реализация финансовой политики организации с использованием различных финансовых инструментов принятие решений по финансовым вопросам, их конкретизация и выработка методов реализации оценка инвестиционных проектов и формирование портфеля инвестиций) в учебнике выделяется информационное обеспечение — составление и анализ финансовой отчетности по фирме в целом и ее центрам ответственности финансовое планирование и контроль [5, с. 205]. Из этого еле- [c.15]

Когда человек постоянно занимается одной проблемой, например логистикой или маркетингом, то он в итоге часто преувеличивает роль своего предмета. Так, некоторые маркетологи в функции маркетинга кроме исследования рынка, рекламы и работы с потребителем необоснованно включают разработку, производство товара и его сбыт. В этом случае маркетинг по функциям становится синонимом управления предприятием . Чтобы исключить подмену понятий и очертить границы понятия логистика , предлагаем следующее определение. Л о гистика на предприятии — это наука и практика управления (прогнозирования, нормирования, планирования и т.д.) потоками материальных ресурсов — от их поставщиков до изготовления готовой продукции — по ряду критериев (номенклатура, объем, качество, затраты, сроки и надежность). При таком подходе к логистике как к основной функции производственного процесса информационными потоками будут заниматься специалисты информационного обеспечения, финансовыми потоками — специалисты финансового менеджмента. Выполнение перечисленных функций будет способствовать достижению целей предприятия. [c.514]

Состав полного программного комплекса соответствует элементам, необходимым для информационно-аналитического обеспечения менеджмента промышленного предприятия. Анализ финансового состояния предприятий выполняется с помощью программного продукта Альт-Финансы . Среднесрочный и долгосрочный бюджет промышленного предприятия в укрупненных показателях представляется на основе программы Альт-Прогноз . Для планирования используется программный продукт Альт-План . Многовариантность развития может быть рассмотрена с помощью программного продукта Альт-Инвест , а в случае необходимости — проведена экспресс-оценка инвестиционного проекта с помощью системы Альт-Инвест-Прим . Данные программные продукты реализованы на базе пакета электронных таблиц Mi rosoft Ex el. [c.107]

Как только разработана стратегия, можно говорить о втором этапе стратегического планирования — моделировании бизнеса будущего. Специалисты должны разрабо- ресурсов должно хватать тать основные бизнес-процессы и логис- на реализацию стратегии тику для обеспечения выпуска намеченной продукции, ответственные за менеджмент — систему управления. Естественно, должны быть рассчитаны человеческие, финансовые и информационные ресурсы. Затем происходит согласование всех компонентов модели (бывает так, что маркетинговое исследование открыло для компании новый продукт, руководство дало добро на его выпуск, но выясняется, что не хватает финансовых или человеческих ресурсов, причем взять их негде. В этом случае придется повторить все с начала. — и так до тех пор, пока не сойдутся концы с концами). [c.151]

Смотреть страницы где упоминается термин Информационное обеспечение финансового менеджмента

: [c.376] [c.305] [c.209] [c.16] [c.379] [c.297] [c.456] [c.18]Смотреть главы в:

Менеджмент -> Информационное обеспечение финансового менеджмента