Анализ финансовой отчетности фирм [c.204]

Цель анализа финансовой отчетности фирмы - дать оценку результатам эффективности деятельности фирмы за отчетный год и оценку ее текущему финансовому положению. [c.258]

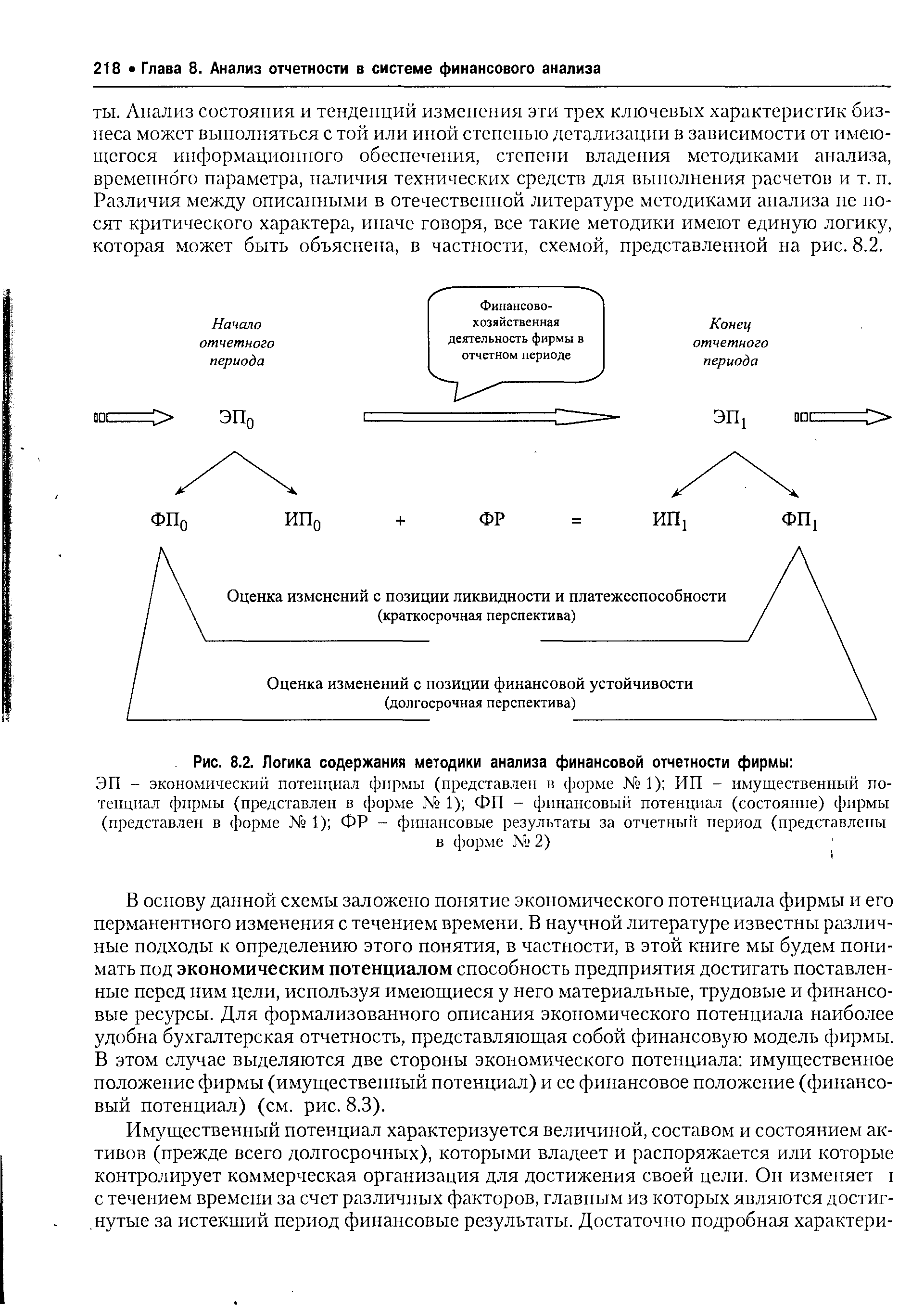

| Рис. 8.2. Логика содержания методики анализа финансовой отчетности фирмы |  |

Финансовая отчетность фирмы и ее значение. Финансовые результаты деятельности фирмы. Оценка финансового состояния и финансовой устойчивости фирмы. Оценка экономической эффективности применения и потребления капитала. Комплексный экономико-статистический анализ финансовых показателей деятельности фирмы. [c.492]

Финансовую отчетность фирмы составляют в денежном выражении (стоимостной оценке), она включает конечные остатки по всем счетам Главной книги. Хозяйственные операции отражают на счетах обязательно по системе двойной записи. Регистрация управленческой информации не обязательно должна опираться на систему двойной записи, накапливаться на счетах Главной книги. Может использоваться любая система, которая является полезной для сбора и анализа информации. [c.22]

В некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы. Такой подход позволяет более объективно оценить ликвидность фирмы в условиях инфляции и с учетом того, что при составлении остальных форм отчетности используется метод начисления, т.е. который предполагает отражение расходов независимо от того, получены или уплачены соответствующие денежные суммы. [c.300]

Внешние пользователи ощутимо различаются как по целям, которые они ставят перед собой в процессе анализа финансовой отчетности, так и по их аналитическим возможностям. Так, среди акционеров могут быть люди, далекие от экономики, от точного понимания бухгалтерской отчетности. Поэтому они ориентируются на ряд широко известных и понятных показателей, в частности рост доходов коммерческой организации, рыночную цену ее акций, доход на акцию и т. п. Аналитики, работающие более скрупулезно, дополнительно оценивают структуру капитала фирмы, ее потенциальную способность отвечать по обязательствам, возможную степень риска взаимодействия с фирмой и т. д. [c.389]

Термин деловая активность начал использоваться в отечественной учетно-аналитической литературе сравнительно недавно — в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. Безусловно, трактовка данного термина может быть различной. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот [c.341]

Кроме того, многие важные факторы не могут быть определены количественно и представлены в финансовом отчете. Поэтому анализ финансовой отчетности компании дополняется интервью и проверками, чтобы установить такие нефинансовые характеристики фирмы, как характерные черты менеджмента компании и готовность фирмы погасить прошлые долги. [c.45]

Хотя анализ финансовой отчетности является важнейшим инструментом коммерческих кредитных операций, он имеет несколько важных ограничений. Во-первых, его успех зависит от достоверности и полноты анализируемой информации. Тем не менее даже при наличии безоговорочного аудиторского заключения анализ финансовой отчетности - это не точная наука, на основе которой можно прийти к абсолютно верным выводам. Будущее всегда сопряжено с неопределенностью, и поэтому анализ лучше всего подходит для формирования вопросов и планирования возможностей фирмы, нежели для получения однозначных ответов. [c.180]

Характеристика целей руководства — описать цели фирмы, включая ее рыночную тактику, цели в отношении прибыли и роста, а также деловую этику и стиль управления. Оценка отраслевого риска — сопоставить рискованность отдельных отраслевых и хозяйственных стратегий. Изучение рынка — определить, является ли конкуренция серьезным фактором с точки зрения анализа финансовой отчетности. [c.56]

В настоящее время большинство банков сочтут фирму с рейтингом В приемлемым должником. Различие между 60-ми годами и современной ситуацией можно было бы объяснить тем, что банки снизили свои стандарты оценки кредитоспособности, особенно применительно к соотношению задолженности и собственного капитала. Однако более правильное объяснение заключается в том, что банки теперь меньше полагаются на этот показатель и больше на движение наличности, рассмотренное в главе 5. Тем не менее при анализе финансовой отчетности важно сознавать опасности, вытекающие для фирмы из соотношения задолженности и собственного капитала. Рассмотрение баланса должно включать тщательный анализ задолженности. [c.138]

В отчете о доходах отражаются затраты, не связанные с расходованием наличности (или связанные с меньшими расходами наличности), включая 1) амортизацию зданий и оборудования в течение срока их полезной жизни 2) начисление налоговых сумм, которые не повлияют на уплату наличными в связи с правилами ускоренной амортизации 3) амортизацию капитализированных активов, которые потребовали расхода наличности в прошлом. Цель настоящей главы — показать, как понимание движения наличности способно помочь кредитору лучше предвидеть, сможет ли фирма, добивающаяся ссуды, вернуть долг. Прежде всего рассмотрено, как составить простейший отчет о движении наличности — отчет об источниках и использовании наличности затем в главе поясняется, как использовать отчет о движении наличности при анализе финансовой отчетности. [c.237]

Подобно коэффициентам ликвидности (ликвидационного типа), коэффициенты привлечения средств характеризуют гипотетический уровень гарантии, обеспечиваемой активами, в сопоставлении с соответствующей группой обязательств в случае ликвидации фирмы. Чем больше величина заемных средств в сопоставлении с собственными средствами владельца, тем выше риск для кредиторов. Указанные коэффициенты можно также истолковать так, что они показывают, насколько могут быть обесценены активы в случае ликвидации, чтобы не причинить ущерб кредитору. Двумя коэффициентами ликвидационного типа, используемыми при анализе финансовой отчетности, являются соотношения "задолженность/собственный капитал" и "задолженность/капитализация". [c.285]

Анализ финансовой отчетности помогает понять, что держит компанию на плаву. Мы дали краткий обзор трех конкретных случаев. Во-первых, здоровые фирмы имеют иные финансовые коэффициенты, чем фирмы, близкие к банкротству. Во-вторых, финансовые коэффициенты дают ценную информацию о рыночном риске компании. И наконец, мы видели, что финансовые коэффициенты можно использовать для прогнозирования рейтинга новых выпусков облигаций. [c.763]

Третья задача - оценить кредитоспособность каждого покупателя. Существует множество различных источников информации - ваш собственный опыт общения с покупателем, опыт других заимодавцев, оценки кредитного агентства, проверка в банке покупателя, рыночная цена на ценные бумаги покупателя, анализ финансовой отчетности покупателя. Фирмы, имеющие дело с большими объемами кредитной информации, обычно сводят различные источники воедино, пользуясь для этого формальными системами кредитной оценки, которые помогают отделить пограничные случаи от очевидных. Мы показали, как вы можете использовать статистические методы, такие, как [c.838]

Анализ финансовой отчетности проводится прежде всего финансовыми менеджерами своей фирмы для выявления и устранения проблем в текущей деятельности фирмы, для выработки и принятия оптимальных решений по вопросам повышения эффективности производственно-сбытовых операций, рационального использования имеющихся ресурсов, повышения платежеспособности и усиления устойчивости финансового положения фирмы, а также для обеспечения выполнения плановых финансовых показателей и обязательств фирмы перед кредиторами и инвесторами. [c.258]

Международная практика выработала определенные методы анализа финансовой отчетности, которые основываются на различных абсолютных и относительных типовых показателях, позволяющих проводить не только анализ балансовых статей отдельной фирмы, но и сопоставительный анализ по ряду фирм одной отрасли хозяйства или занимающихся аналогичными видами деятельности. Такие сопоставления обычно проводятся не только за отчетный год, но и за ряд лет, отражающих довольно длительный период деятельности фирмы. Это позволяет определить тенденции развития фирмы на перспективу, что имеет большое значение в практической деятельности фирм, поскольку они осуществляют как долгосрочное, так среднесрочное и текущее внутрифирменное планирование. [c.259]

Значение таких коэффициентов определяется возможностью сопоставления полученных результатов с существующими общепринятыми стандартными нормами -усредненными отраслевыми коэффициентами, а также с применяемыми в стране или в конкретной фирме показателями анализа финансовой отчетности. [c.260]

При проведении анализа показатели могут сводиться в таблицы, которые охватывают определенный период и позволяют выявить тенденции развития за ряд лет. Подготовка, публикация и проверка Информация о хозяйственной деятельно-финансовой отчетности фирм сти ИРМЫ Удовлетворяет потребности [c.277]

Финансовая отчетность фирмы - это отчетность о ее хозяйственной деятельности за истекший период, выраженной в конкретных показателях. Поэтому анализ балансового отчета, отчета о доходах и других отчетов является одновременно анализом Хозяйственной деятельности фирмы. Такой анализ позволяет определить финансовое положение фирмы и рентабельность производства, выявить реальную стоимость имущества фирмы, оценить деятельность управленческого аппарата за отчетный период, определить размеры налогообложения. [c.279]

Анализ финансовой отчетности позволяет также сравнивать результаты хозяйственной деятельности фирм одной и той же отрасли как мирового хозяйства, так и фирм разных отраслей одной и той же страны, а также дает возможность сравнивать фактические итоги деятельности фирмы с плановыми показателями и производить оценку перспектив хозяйственного развития фирмы. Сравнение показателей финансовой отчетности за ряд лет позволяет методом экстраполяции составлять перспективные планы развития. При подготовке финансовой отчетности фирма ориентируется на порядок налогообложения, существующий в стране, а также на требования налоговых органов, которые проводят свою проверку финансовой отчетности фирм с целью выяснения правильности уплаты налогов. [c.279]

Финансовая отчетность фирм редко содержат всю информацию, необходимую для формирования окончательного заключения об эффективности их деятельности. Однако она может обеспечить заинтересованных лиц важными сведениями относительно того, какие аспекты деятельности компании следует проанализировать особенно тщательно. Детальный анализ финансовой отчетности позволяет выявить ошибки в управлении фирмой, а иногда даже случаи мошенничества. Во врезке 3.1 описывается реальная ситуация, когда [c.49]

Несмотря на различия в основных принципах и практических нормах финансового и бухгалтерского учета, финансовая отчетность фирмы нередко содержит данные относительно ее финансового положения и сведения об эффективности ее хозяйственной деятельности в прошлом, которые могут пригодиться руководителям для анализа и прогнозирования будущей работы компании При проведении анализа финансовых результатов деятельности фирмы на основе ее финансовой отчетности используется ряд специальных коэффициентов, с помощью которых можно сравнивать показатели разных, компаний или данные по одной и той же компании заразные периоды времени. [c.59]

Таким образом, анализ финансовой отчетности может помочь аналитику понять текущее положение компании, перспективы ее развития, факторы, влияющие на положение компании, и само это влияние. Если другие лица проводят такой анализ и причем успешно, то таким способом будет нелегко найти неверно оцененные бумаги, Но, возможно, будет проще определить фирмы, которым угрожает банкротство, компании с высокими и низкими значениями бета -коэффициента, а также фирмы с большей или меньшей восприимчивостью к воздействию основных внешних факторов. Понимание этих аспектов может обеспечить неплохую прибыль. [c.818]

Для удобства анализа финансовой отчетности различных фирм [c.20]

Цель первого этапа — принятие решения о целесообразности анализа финансовой отчетности и ее готовности к чтению. Первая задача решается с помощью аудиторского заключения. Существуют два их типа — стандартное и нестандартное. Стандартное заключение — унифицированный и кратко изложенный документ, содержащий положительную оценку аудитора о достоверности представленных в отчетности сведений об имущественном и финансовом положении предприятия. При наличии такого заключения внешний аналитик может положиться на мнение аудитора и не совершать дополнительных аналитических процедур с целью определения финансового состояния фирмы. [c.52]

Финансовая отчетность фирмы — необходимый элемент для фундаментального анализа. Основную информацию дают балансовый отчет и отчет о прибылях и убытках и в меньшей степени — отчеты о движении денежных средств и изменениях в акционерном капитале. Финансовые коэффициенты способствуют интерпретации отчетности. Коэффициенты позволяют оценить сильные и слабые стороны фирмы, а также выявить тенденции. Чтобы облегчить оценку компании, различные коэффициенты объединяют в группы, характеризующие ликвидность, деловую активность, финансовый рычаг, прибыльность позиции эмитента на фондовом рынке. [c.77]

Остановимся на системе и особенностях анализа финансового состояния фирмы. Это может быть экспресс-анализ, но чаще практикуется детализированный анализ. Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Цель же детализированного анализа финансового состояния фирмы — более подробная характеристика ее имущественного и финансового положения, результатов деятельности в истекшем отчетном периоде, а также потенциала развития на перспективу, конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. Программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом. [c.3]

Оценку платежеспособности фирмы производят путем анализа финансовой отчетности. Цель анализа финансовой отчетности — дать оценку результатов эффективности деятельности фирмы за отчетный год и оценку ее текущего финансового положения. Анализ финансовой отчетности должен дать ответ на вопрос имеет ли фирма прибыль по результатам своей хозяйственной деятельности за год в состоянии ли фирма выполнить взятые обязательства и не приведет ли такое выполнение к ликвидации фирмы в связи с недостатком ресурсов. [c.246]

Финансовая отчетность составляется фирмами с учетом существующих национальных стандартов, а также международных стандартов, разрабатываемых международными экономическими организациями, а для стран-членов ЕС — также стандартов ЕС. Практика выработала определенные методы анализа финансовой отчетности, которые основываются на различных абсолютных и относительных типовых показателях. [c.247]

Указанные документы носят планово-отчетный характер. Планирование осуществляется на основе прогноза будущей деятельности фирмы в рамках определенного периода времени. Отчет составляется за прошедший период времени. Приведенные в этих документах данные используются далее для анализа финансового состояния фирмы. [c.16]

Основные документы, используемые для проведения анализа финансового состояния фирмы, — это документы бухгалтерской отчетности. Они включают [c.383]

АУДИТ — 1) независимая экспертиза и анализ финансовой отчетности субъектов хозяйствования, выполненные аудиторами и аудиторскими фирмами 2) вид предпринимательской деятельности аудиторов (аудиторских фирм) по осуществлению на договорной основе независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежных и расчётных документов, налоговых деклараций и других финансовых обязательств экономических субъектов, а также по выработке предложений по ведению бухгалтерского учета, составлению финансовой отчетности, консультированию по вопросам финансового, налогового, банковского и иного хозяйственного законодательства. Аудитор может оказывать помощь предприятию в защите его интересов в налоговых органах и арбитражных судах. Предприятия обязаны по требованию аудиторов представлять все запрашиваемые документы бухгалтерского учета, оказывать содей.-ствие в проведении инвентаризации денежной наличности в кас- [c.77]

Показывает, какими средствами в течение отчетного года располагала фирма для выплаты процентов по облигациям и займам, также отражает уровень снижения прибыли, используемой для выплаты процентов, и характеризует степень защищенности кредиторов от неуплаты причитающихся им процентов. Число показателей, используемых для анализа финансовой отчетности фирм, не исчерпывается приведенным выше перечнем показателей и коэффициентов. Практически не существует такого набора показателей, который бы полностью удовлетворял все виды проводимого анализа и отвечал всем поставленным целям в рамках финансового менджмен-та. Кроме того, исследователи обычно сами определяют, какими показателями целесообразно пользоваться, чтобы найти ответы на интересующие вопросы. Они часто прибегают к составлению различных комбинаций или сочетаний показателей и коэффициентов для определения финансового положения фирмы и эффективности ее хозяйственной деятельности, а также для сравнения этих результатов с сопоставимыми показателями по другим фирмам и по отрасли в целом. [c.277]

В последнее время в указанной связи озабоченность вызывают акции, которые в определенных ситуациях имеют черты долгового обязательства. Наиболее известным примером служат планы владения служащими акциями своих компаний (ESOP). В рамках таких планов фирма ссужает деньги сотрудникам, с тем чтобы они могли купить акции фирмы. Капитал, образованный за счет таких сделок, имеет смысл с позиций анализа финансовой отчетности лишь после того, как сотрудники погасили ссуды. В зависимости от конкретной формы ESOP, которая зависит от налоговых льгот для компании и сотрудников, такой капитал может служить слабой гарантией для кредитора. Определить природу этих гибридных акций более важно, чем детально выверить счета раздела собственного капитала в балансе. Любой перечень множественных классов акций требует юридической оценки для выяснения различных прав и последствий, вытекающих из каждого класса. [c.189]

Для анализа проблемы кадрового состава и выработки принципов и методов управления персоналом менеджеры постоянно получают информацию о затратах на подбор и расстановку кадров, современном уровне текучести кадров, прогнозируемой потребности в кадрах различных профессий. Для того чтобььулучшить контакты между менеджерами и рядовыми работниками, была упрощена финансовая отчетность фирм, которая стала доступна работникам, в результате чего работники более активно участвуют в принятии управленческих решений как на стратегическом, так и на оперативном уровне управления. [c.478]

Термин "деловая активность" начал использоваться в отечественной учетно аналитической литературе сравнительно недавно - в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. Безусловно, трактовка данного термина может быть различной. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле - как текущая производственная и коммерческая деятельность предприятия в этом случае словосочетание "деловая активность" представляет собой, возможно, не вполне удачный перевод англоязычного термина "business a tivity", как раз и характеризующего соответствующую группу коэффициентов из системы показателей. [c.268]