Определение оптимального времени начала проектов. Нахождение адекватного момента замены оборудования. Взаимоисключающие проекты. Особенности принятия инвестиционного решения в условиях альтернативного инвестирования [c.344]

Экономически выгодный срок службы объекта зависит от конкретных условий его эксплуатации и, строго говоря, в каждом случае индивидуален. Применительно к машинам и оборудованию на предприятиях строят графики замены, позволяющие осуществлять обновление технических средств более планомерно. В целях упрощения планирования, более четкой организации и контроля замены оборудования обычно прибегают к некоторой "стандартизации" сроков его службы. При этом используют нормативные сроки службы, централизованно устанавливаемые на едином уровне для всех объектов одного вида. [c.159]

Приведем характерную ситуацию. Замена оборудования старого типа на новый высвобождает 12 чел. обслуживающего персонала и повышает производительность труда бригады на 15 %. Но само оборудование стоит дороже и более энергоемко. Расчеты показывают, что затраты по себестоимости при намечаемой замене снизятся на 1500 руб/т по зарплате, но возрастут на 1200 руб/т по амортизации и на 500 руб/т по электроэнергии, а в целом на 1200 + 500 - 1500 = = +200 руб/т. Такая замена неэффективна. [c.241]

Приведем пример. Пусть на предприятии рассматривают вопрос о целесообразности замены оборудования старого типа на новый. Новое оборудование имеет ту же производительность, что и старое, стоит на 20 % (3 млн руб. ) дороже, но значительно дешевле в эксплуатации, поскольку требует меньше обслуживающего персонала, что дает экономию по себестоимости 4 млн руб. в год. Ясно, что в целом такая замена оборудования выгодна предприятию, несмотря на то, что показатель фондоотдачи при этом снизится на 100-(1 - 1 1,2) = 16 %. [c.244]

Для устранения физического износа оборудования проводят ремонтные работы. Полный физический износ означает необходимость замены оборудования, так как оно утратило свои первоначальные качества и перестало удовлетворять требованиям, предъявляемым к аналогичному новому оборудованию. [c.172]

Вторая форма морального износа связана с обесцениванием основных фондов вследствие создания новых более совершенных, более производительных и экономичных технологических процессов, установок и отдельных видов оборудования. В связи с этим возникает необходимость замены оборудования еще до его физического износа. [c.175]

Система "директ-костинг" основана на классификации затрат на постоянные и переменные в зависимости от изменения объема производства. При этой системе по величине переменных расходов за отчетный период определяется себестоимость изготовленной продукции. Постоянные производственные расходы, а также расходы по сбыту списываются непосредственно на финансовые результаты. Деление затрат на постоянные и переменные позволяет исчислять за отчетный период сумму покрытия (маржинальный доход), включающую в себя прибыль и постоянные расходы (разница между ценой продажи и суммой переменных расходов). Сумма покрытия может быть рассчитана, как в целом по предприятию, так и по различным видам продукции, что позволяет выявить продукты с большей и меньшей рентабельностью и соответственно этому переориентировать производство. Анализируя поведение постоянных и переменных расходов в зависимости от изменения объемов производства, можно решать вопросы установления цен на новую продукцию, выбора и замены оборудования, загрузки производственных мощностей и др. [c.19]

Вторая форма морального износа связана с техническим прогрессом, т. ei с внедрением новых, более совершенных средств труда, что приводит к экономической нецелесообразности использования морально устаревших машин и оборудования. Это требует досрочной замены оборудования новыми, более совершен- [c.238]

Определение оптимального порядка и срока замены оборудования, минимизирующих общие затраты [c.308]

Также рассматривается учетно-аналитическое обеспечение для выбора наилучшего варианта действий в таких типичных хозяйственных ситуациях, как принятие специальных заказов, выбор номенклатуры продукции в условиях ограниченных ресурсов для максимизации прибыли, замена оборудования на более современное и производительное, прекращение деятельности неприбыльного сегмента бизнеса, решения типа купить или делать в отношении комплектующих деталей и узлов, как лучше использовать высвободившиеся производственные мощности и многих других. [c.9]

В данной главе, рассматривая принятие решений в оперативном управлении, остановимся на проблеме модернизации оборудования, возникающей в результате изменения текущих операций. Очевидно, что результаты замены оборудования должны быть оценены на весь срок работы нового оборудования. Также здесь убедимся, что прошлые затраты, связанные с приобретением и эксплуатацией функционирующего оборудования, являются нерелевантными к такого рода решениям. [c.228]

Согласно определению релевантных данных остаточная стоимость функционирующего станка не является релевантной, так как это прошлые затраты, на которые мы повлиять уже не в состоянии. Следовательно при решении проблемы замены оборудования данные об остаточной стоимости можно исключить из анализа. [c.230]

О Анализ замены оборудования. [c.240]

В данной главе мы опишем модель и рассмотрим примеры замены оборудования и оценки возможности создания новой продукции. Завершается глава объяснением инфляции, анализа чувствительности и риска. [c.402]

Расширенный пример замена оборудования [c.407]

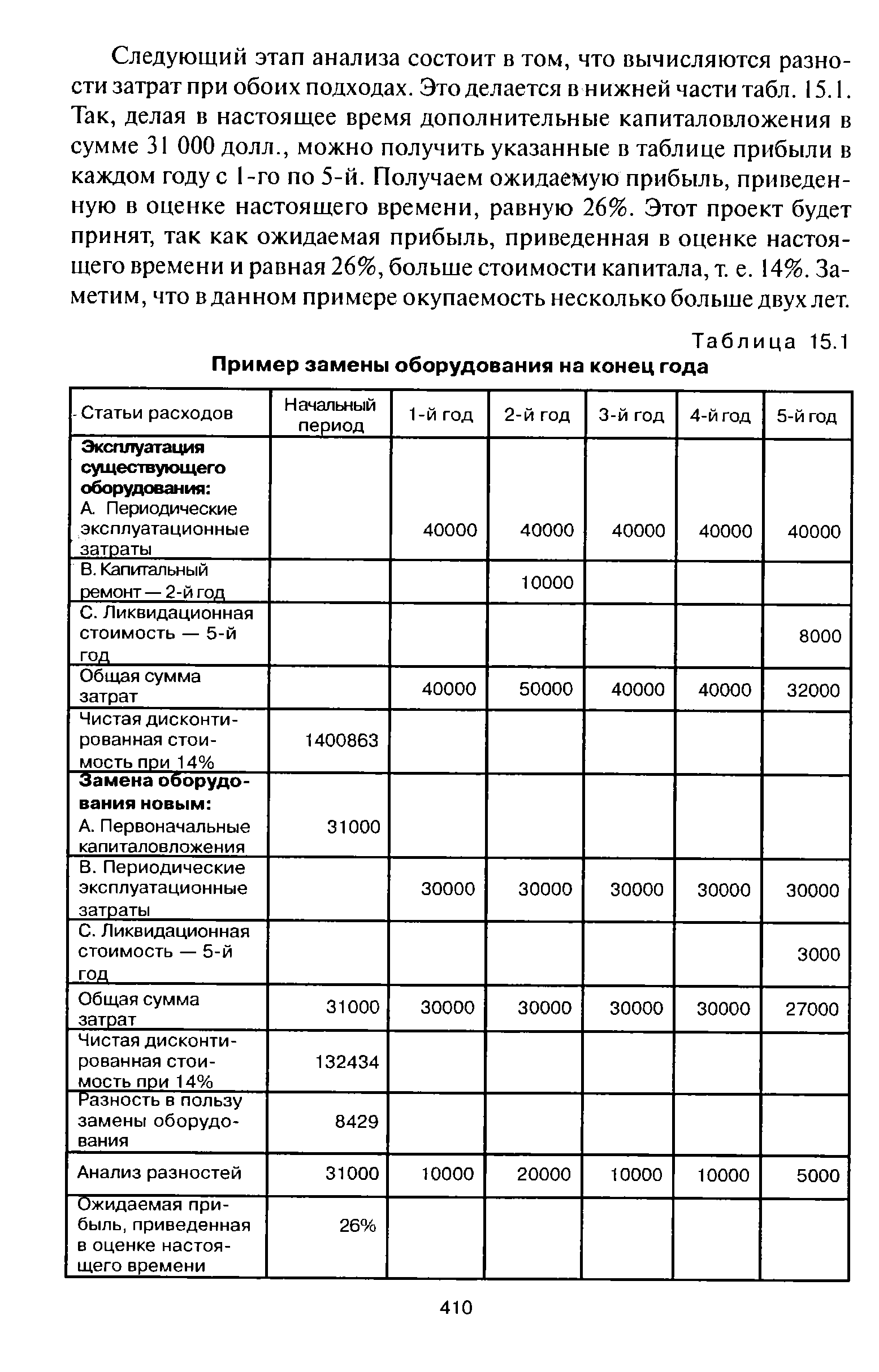

Правило принятия решений состоит в том, чтобы выбрать проект с меньшим отрицательным значением чистой дисконтированной стоимости. В данном случае это вариант замены оборудования. Заметим, что разность между этими двумя значениями положительна и равна 8429 долл. [c.409]

| Таблица 15.1 Пример замены оборудования на конец года |  |

Разность в пользу замены оборудования 8429 [c.410]

Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения прибыли является выбор и замена оборудования. Допустим, что выполнить какую-либо операцию или процесс можно одним из трех вариантов оборудования (табл. И. 18). [c.201]

Исследование прошлых периодов (получение результатов наблюдения из множества прошлых периодов). Использование показателей, скажем за пять прошлых лет, а не за год, ведет к увеличению базы данных. Однако возрастает риск в связи с возможным изменением технологии производства. Например, замена оборудования при автоматизации предприятия приведет к существованию различных функций затрат до и после его внедрения. [c.236]

Здесь мы остановимся на проблеме модернизации оборудования, возникающей в результате изменения текущих операций. Очевидно, что результаты замены оборудования нужно оценить на весь срок работы нового оборудования. Прошлые затраты, связанные с приобретением и эксплуатацией функционирующего оборудования, нерелевантны по отношению к такого рода решениям. [c.372]

Анализ замены оборудования для первого года [c.374]

Имея учетные данные об ограниченной себестоимости и суммах покрытия (маржинальном доходе) по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции при наличии узких мест, целесообразность принятия дополнительного заказа по ценам ниже обычных, производить комплектующие самим или закупать на стороне, определение оптимального размера партии или серии деталей (продуктов), выбор и замена оборудования и др. [c.495]

Любое предприятие нуждается в постоянном наблюдении и контроле за результатами своей деятельности, чтобы вовремя установить правильность проводимой им политики, планов предпринимательской деятельности. Одной из важнейших проблем управления выступает инвестирование затрат (в строительство нового предприятия, реконструкцию и расширение действующего, в новую технику — для замены оборудования, новую продукцию, технологию производства, увеличение запасов и т. д.) и получение доходов от инвестиций. [c.360]

Износ и замена оборудования ж s [c.95]

Определение понятия мощности в горнодобывающих отраслях промышленности, в том числе газодобывающей, до настоящего времени разработано недостаточно и является дискуссионным. Как известно, для большинства отраслей обрабатывающей промышленности под мощностью понимается максимально возможная производительность предприятия по выпуску годовой продукции при определенном уровне техники и организации производства. Отличительной особенностью производственной мощности является ее устойчивый характер. Мощность предприятия меняется, как правило, в результате модернизации или замены оборудования, внедрения новых режимов работы оборудования, совершенствования организации производства и труда и т. д., т. е. под воздействием человеческого труда и не зависит непосредственно от природных условий и их изменения. [c.85]

Третьего уровня 3.2.5.1. Замена оборудования 3.2.5.2. Внедрение мероприятий НТП 3.2.5.3. Социальные факторы +0,707 х 0,60 = +0,4242 х 14 000 = +5939 +0,414 х 0,60 = +0,2484 х 14 000 = +3478 +0,0867 х 0,60 = +0,05202 х 14 000 = +728 [c.339]

В расчетах по фактору Совершенствование применяемой техники и технологии производства учитывается снижение затрат в результате более широкого применения уже внедренных ранее технических средств (не включенных в планы развития науки и техники), в том числе замены оборудования, машин и других средств труда модернизации оборудования, сооружений и транспортных средств, в том числе осуществляемой при капитальном ремонте применения средств малой механизации различных приспособлений, оснастки, более совершенных инструментов, пускорегулирующей аппаратуры и т. п. частичных улучшений применяемой технологии и методов производства, в том числе путем внедрения передового опыта на отдельных стадиях и операциях производственного процесса. В расчетах по данному фактору учитывается также экономия от намечаемого внедрения рационализаторских предложений, связанных с лучшим использованием техники и улучшением технологии. [c.294]

Чем более прогрессивна в технико-экономическом отношении новая машина, тем в большей мере предельный срок службы старой машины приближается к ее оптимальному сроку службы. Может оказаться и так, что предельный срок службы машины будет меньше оптимального. Замена оборудования вызовет потери несношенной стоимости, т. е. моральный износ второго рода. [c.246]

Предоставление клиентам большей информации в онлайне никак не уменьшает вклада отдела продаж Ое11. Благодаря отчетам и прейскурантам, доступным покупателям и продавцам в онлайновом режиме, продавцы вступают в контакты с покупателями реже, но зато эти контакты стали более содержательными. В Ое11, как и в Мет ЬупсЬ, осознали, что лучше иметь дело с информированными клиентами. Продавцы Ое11 начали выполнять функции консультантов, помогая клиентам разрабатывать планы модернизации их систем, программы аренды и замены оборудования, вникая в бизнес клиентов с тем, чтобы порекомендовать наиболее подходящие [c.110]

Теоретической базой оптимизации прибыли анализа затрат служит классическая система учета прямых затрат директ-костинг, которую называют еще системой управления себестоимостью. Система директ-костинг обладает такими анапитическими возможностями, как оптимизация прибыли и ассортимента выпускаемой продукции определение цены на новую продукцию расчет вариантов изменения производственной мощности предприятия оценка эффективности производства (приобретения) полуфабрикатов оценка эффективности принятия дополнительного заказа, замены оборудования. [c.178]

Влияние убытка. Допустим, при построении модели поставлена цель - минимизировать затраты в течение всего срока службы оборудования. Тоща из данных анализа, проведенного в табл. 9.3, ясно видно преимущество варианта замены. Но примет ли в "реальной жизни" руководитель решение о переоборудовании Ответ часто зависит от того, как менеджер понимает соотношение ситуационной и реальной модели. Если между ними есть несоответствие, то поступки менеджера будут ориентированы на последнюю. Например, высшее руководство может одобрить модель табл. 9.3, но нижестоящие менеджеры мотуг думать иначе. Так, если продвижение по службе или премирование основывается в большей степени на результатах краткосрочного периода, то решение "не заменять" имеет для них преимущество, так как расчет результатов замены оборудования для первого года показывает убыток. [c.221]