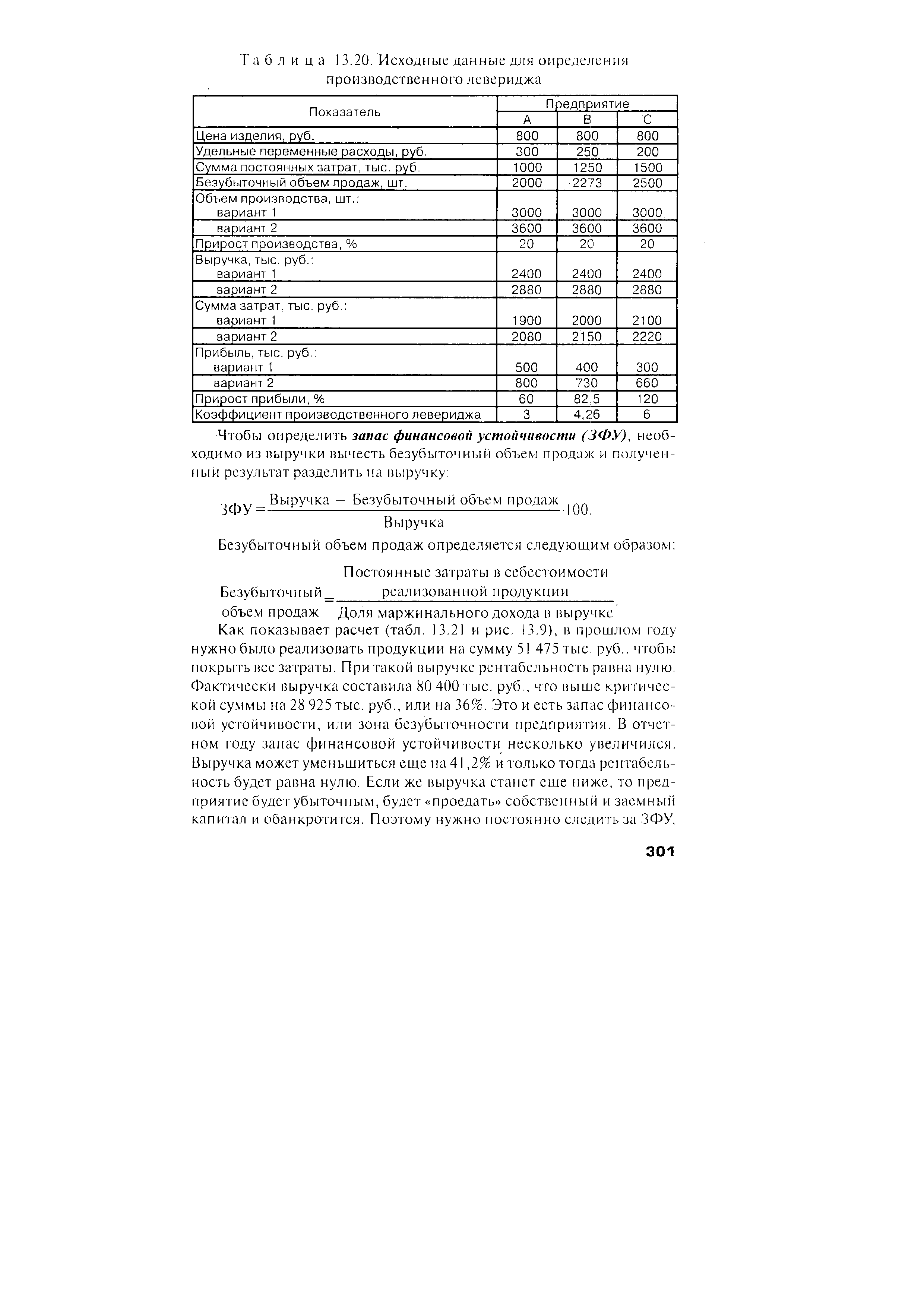

Этот коэффициент показывает степень чувствительности прибыли к изменению объема производства. При его высоком значении даже незначительный спад или увеличение производства продукции приводит к существенному изменению прибыли. Значительный уровень производственного левериджа обычно имеют предприятия с более высоким уровнем технической оснащенности производства. При повышении уровня технической оснащенности происходит увеличение доли постоянных затрат и уровня производственного левериджа. С ростом последнего увеличивается степень риска недополучения выручки, необходимой для возмещения постоянных расходов. Убедиться в этом можно на следующем примере (табл. 13.20). [c.300]

| Таблица 13.20. Исходные данные для определения производственного левериджа |  |

Эффект операционного рычага (производственный леверидж) Доход от реализации (за минусом НДС и акцизов) Полный эффект рычага (производственно-финансовый леверидж) [c.189]

На результаты финансово-хозяйственной деятельности организации оказывает влияние структура капитала, а также много других факторов. С позиции финансового управления деятельностью формирование конечных результатов зависит от того, насколько рационально использованы имеющиеся в организации финансовые ресурсы и оптимизирована структура источников финансирования. Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Такая взаимосвязь характеризуется категорией производственного левериджа. Производственный леверидж — это потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска. Второй момент проявляется в оценке соотношения собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. [c.211]

Для нахождения уровня производственного левериджа необходимо рассчитать операционный рычаг [c.211]

Издержки производственного характера - это затраты на производство и реализацию продукции (полная себестоимость). В зависимости от объема производства продукции они подразделяются на постоянные и переменные. Соотношение между этими частями издержек зависит от технической и технологической стратегии предприятия и его инвестиционной политики. Инвестирование капитала в основные фонды обусловливает рост постоянных и относительное сокращение переменных расходов. Взаимосвязь между объемом производства, постоянными и переменными издержками выражается показателем производственного левериджа (операционного рычага). [c.624]

По определению В.В.Ковалева [22], производственный леверидж - потенциальная возможность влиять на прибыль предприятия путем изменения структуры себестоимости продукции и объема ее выпуска. [c.624]

Исчисляется уровень производственного левериджа отношением темпов прироста валовой прибыли (ДЯ %) (до выплаты процентов и налогов) к темпам прироста объема продаж в натуральных, условно-натуральных единицах или в стоимостном выражении (ДУРЯ %) [c.624]

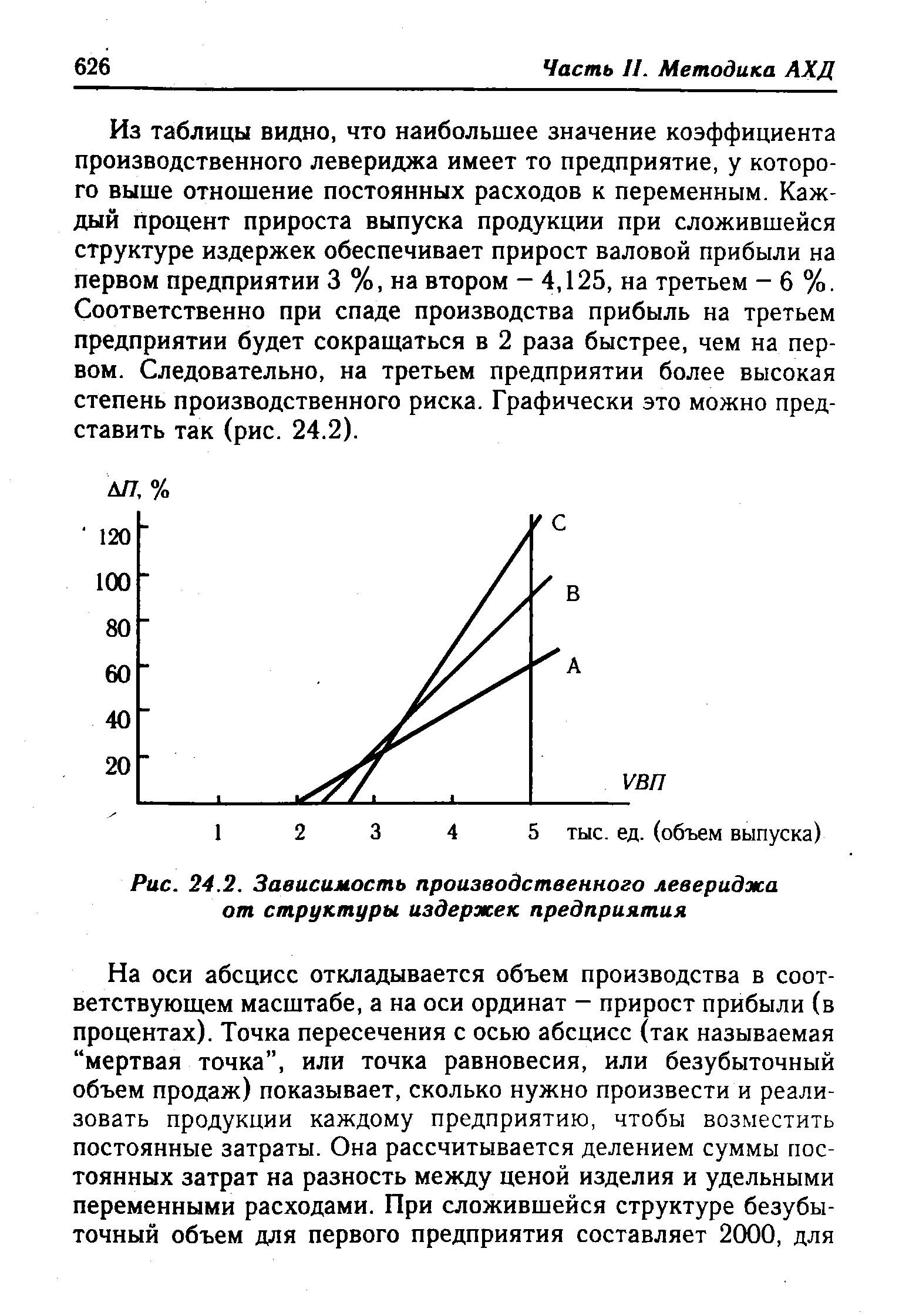

Исходные данные для определения производственного левериджа [c.625]

Коэффициент производственного левериджа 3 4,125 [c.625]

Из таблицы видно, что наибольшее значение коэффициента производственного левериджа имеет то предприятие, у которого выше отношение постоянных расходов к переменным. Каждый процент прироста выпуска продукции при сложившейся структуре издержек обеспечивает прирост валовой прибыли на первом предприятии 3 %, на втором - 4,125, на третьем - 6 %. Соответственно при спаде производства прибыль на третьем предприятии будет сокращаться в 2 раза быстрее, чем на первом. Следовательно, на третьем предприятии более высокая степень производственного риска. Графически это можно представить так (рис. 24.2). [c.626]

| Рис. 24.2. Зависимость производственного левериджа от структуры издержек предприятия |  |

Рассматривая показатели рисков, можно отметить некоторый их рост.В частности, увеличилась доля переходящих остатков готовой продукции.Она намного выше нормативного значения, но меньше среднеотраслевого уровня. В связи с неполным использованием производственной мощности увеличилась доля постоянных затрат в общей сумме издержек, что привело к уменьшению зоны безубыточности предприятия и некоторому повышению коэффициента производственного левериджа. Однако зона безопасности еще довольно большая. Выручка может упасть на 42% и только тогда предприятие не будет получать прибыли. [c.655]

Производственный или операционный леверидж характеризуется взаимосвязью выручки от реализации и прибыли от реализации. Между этими показателями существует многоплановая связь. Увеличение выручки может сопровождаться и ростом, и снижением прибыли. Изучение факторов, влияющих на увеличение прибыли со стороны условий формирования выручки, относится к области применения производственного левериджа. Увеличение доли в выпуске наиболее рентабельной продукции — один из приемов применения производственного левериджа. Финансовый леверидж — это совокупность методов влияния на чистую прибыль финансовыми методами. Уплата высоких процентов за кредит безусловно снижает чистую прибыль. Вложение финансовых средств предприятия в бездоходные акции также снижает возможность увеличения чистой прибыли. Но финансовый леверидж располагает широким набором приемов и методов к повышению конечных финансовых результатов. Главное здесь — поддержание платежеспособности. [c.372]

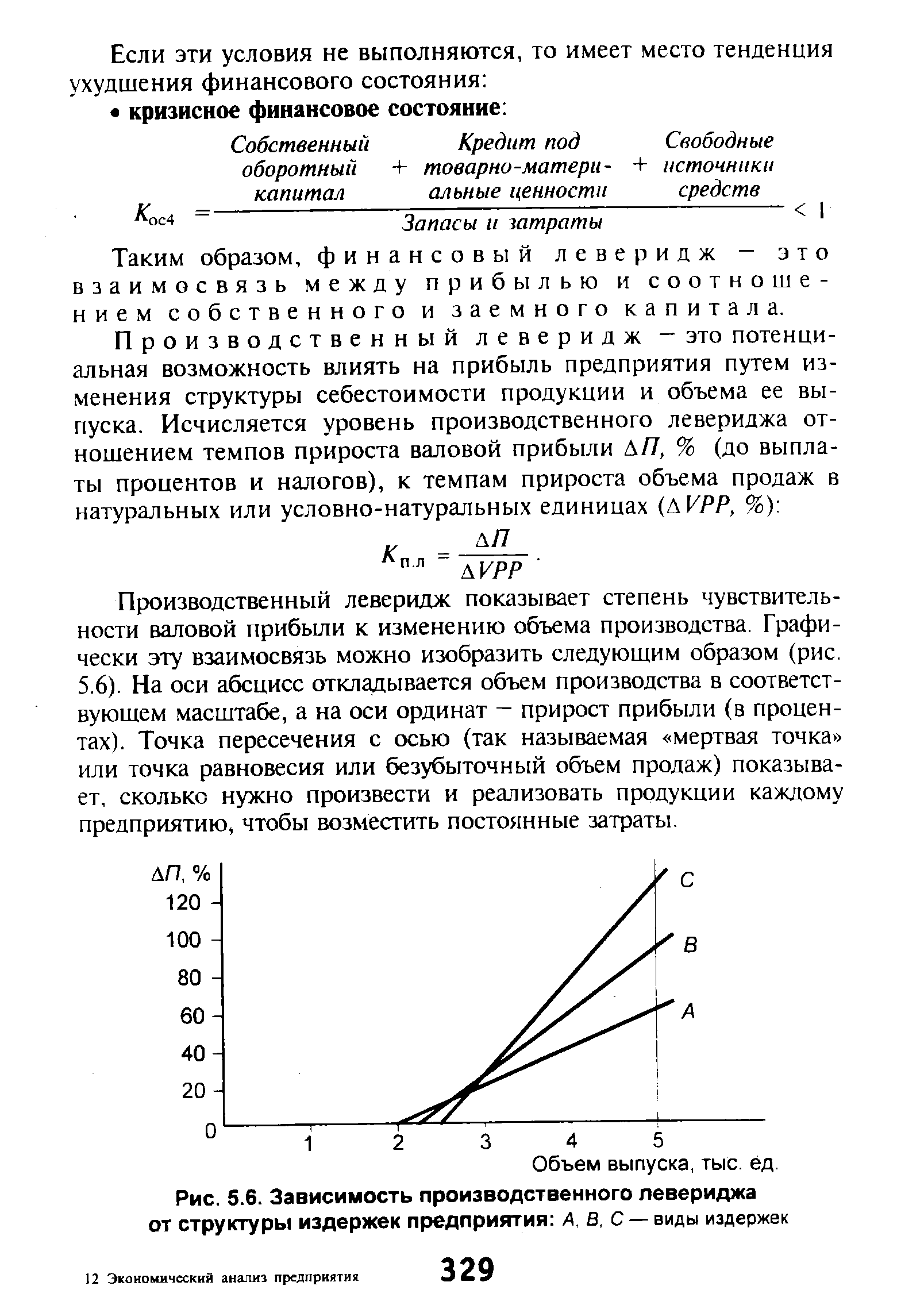

Производственный леверидж показывает степень чувствительности валовой прибыли к изменению объема производства. Графически эту взаимосвязь можно изобразить следующим образом (рис. 5.6). На оси абсцисс откладывается объем производства в соответствующем масштабе, а на оси ординат — прирост прибыли (в процентах). Точка пересечения с осью (так называемая мертвая точка или точка равновесия или безубыточный объем продаж) показывает, сколько нужно произвести и реализовать продукции каждому предприятию, чтобы возместить постоянные затраты. [c.329]

| Рис. 5.6. Зависимость производственного левериджа от структуры издержек предприятия А. В, С — виды издержек |  |

Применительно к прибыли различают производственный и финансовый леверидж. Производственный леверидж можно определить как потенциальную возможность влияния на формирование прибыли от реализации продукции путем изменения структуры ее себестоимости под воздействием изменения объема продукции. [c.117]

Обобщающим понятием левериджа является производственно-финансовый леверидж , определяющим - производственный леверидж . [c.117]

Уровень производственного и финансового левериджа можно количественно измерить. Для измерения уровня производственного левериджа (Л ) используется отношение темпа прироста прибыли (Т р) к темпу прироста объема реализации в натуральных единицах измерения (TpS). что выражается формулой [c.117]

Например, темп прироста прибыли равен 20 %, темп прироста объема реализации - 18 %, Л = 1,1 (20/18). Это значит, что прирост объема реализации на один процент увеличивает прибыль на 1,1, при росте объема производства (реализации) на 5 % прирост прибыли составит 5,5 % и т. д. Уровень производственного левериджа не является постоянной величиной. Он рассчитывается в определенных пределах объема производства или реализации продукции. При изменении этих условий изменяется и уровень производственного левериджа. Более высок уровень производственного левериджа на предприятиях с более высоким уровнем условно-постоянных расходов на рубль переменных. [c.118]

Уровень производственного левериджа рассчитывается как [c.359]

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта производственного левериджа [c.359]

Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы компания вынуждена нести в любом случае - производится продукция или нет. Итак, изменчивость прибыли до вычета процентов и налогов, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень операционного левериджа, тем выше производственный риск компании. [c.360]

Влияние уровня производственного левериджа на вариабельность объема прибыли предприятия иллюстрирует пример 4.15. [c.360]

Пример 4.15. Рассмотрим два предприятия, А и В, аналогичных по масштабам производства и уровню прибыли до вычета процентов и налогов. Предприятия производят одинаковую продукцию и реализуют ее на высококонкурентном рынке по одинаковой цене. При этом структура затрат двух этих предприятий существенно различается при данном уровне выпуска их коэффициенты производственного левериджа равны [c.360]

Формирование показателей прибыли предприятий с разным уровнем производственного левериджа [c.360]

Видим, что при изменении объема продаж на одну единицу прибыль предприятия А (имеющего меньший уровень производственного левериджа) изменяется не так сильно, как прибыль предприятия В (с более высоким уровнем производственного левериджа). При резком уменьшении объема продаж прибыль второго будет падать гораздо быстрее и уже при (3=800 (единиц за квартал) предприятие из прибыльного станет убыточным. У предприятия А ситуация менее тяжелая, его "запас прочности", т.е. запас сопротивляемости неблагоприятной рыночной конъюнктуре, несколько выше. Падение реализации до 800 единиц не сделает его убыточным, как это может произойти с предприятием В. Убытки будут зафиксированы лишь при более глубоком падении сбыта - до 750 единиц в квартал. [c.361]

Можно привести различные примеры, показывающие роль производственного левериджа в основном все эти примеры связаны с ресурсоемкими отраслями. В частности, в области нефтедобычи уровень постоянных расходов очень высок, поскольку независимо от степени интенсивности использования скважины необходим определенный, и весьма немалый, минимум расходов на поддержание скважины. То же самое можно сказать о металлургической промышленности, железнодорожном и водном транспорте и т.п. [c.362]

Для иллюстрации использования производственного левериджа при анализе рискованности предприятия рассмотрим пример 4.16. [c.362]

Эффект производственного левериджа 6,33 3,00 [c.363]

Прибыль предприятия, у которого уровень производственною левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро упасть" ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным. [c.363]

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда, а также о реализации научно-исследовательских и опытно-конструкторских разработок. Все эти факторы, несомненно являющиеся положительными, проявляются в увеличении доли постоянных расходов и приводят к увеличению эффекта производственного левериджа. [c.363]

Эффект производственного левериджа проявляется в том, что при изменении выручки предприятия изменяется и прибыль, причем чем выше уровень производственного левериджа, тем сильнее это влияние. Эффект производственного левериджа предприятия "Заря" равен 6,33, что означает, что падение выручки предприятия на 1% приведет к падению его прибыли на 6,33%. Изменение выручки на 10% должно привести к изменению прибыли на 63,3% (10% х 6,33), что мы и видели в расчетах по табл. 4.31. Для фирмы "Эстер" чувствительность прибыли к изменению выручки гораздо ниже - при изменении выручки на 1% прибыль упадет на 3% (значение эффекта операционного левериджа - 3,00). Если выручка обоих предприятий упадет на 15,8%, для "Зари" это будет иметь гораздо более серьезные последствия, поскольку деятельность станет убыточной. Падение выручки на 15,8% для предприятия "Эстер" не будет столь трагичным, поэтому данную туристическую фирму можно считать менее рискованным предприятием. Запас финансовой прочности у таких предприятий гораздо выше. В случае финансовых затруднений им гораздо легче без особых потерь "свернуть" производство, все еще работая достаточно прибыльно, поскольку их финансовые результаты не так сильно зависят от объема производства, как это имеет место у предприятий с высоким уровнем производственного левериджа. [c.365]

Отметим в этой связи, что необходимость в формулировании понятия производственного левериджа и разработке методов его оценки изначально возникла с появлением задачи формирования бюджетов крупных капиталовложений. Многие альтернативные проекты могут существенно различаться по структуре расходов, что и предопределяет необходимость расчета критического объема продаж. Кроме того, достаточно очевидно, что производственный леверидж как важнейшая характеристика технической и технологической сторон деятельности компании оказывает существенное влияние и на структуру источников средств. [c.365]

Влияние производственного левериджа [c.369]

По аналогии с производственным левериджем уровень финансового левериджа (Уфинл) измеряется показателем, характе- [c.212]

Производственный леверидж — это потенциальная возможность влиять на прибыль предприятия путем изменения структуры себестоимости продукции и объема ее выпуска. Исчисляется уровень производственного левериджа отношением темпов прироста валовой прибыли ДЯ, % (до выплаты процентов и налогов), к темпам прироста объема продаж в натуральных или условно-натуральных единицах (АУРР, %) [c.329]

Деление затрат на переменные и постоянные существенно при анализе безубыточности (мы рассматривали его в разделе 3.5) и производственного левериджа предприятия. Под производственным (операционным) леве-риджем предприятия понимается соотношение его постоянных и переменных затрат за определенный период. Уровень производственного левериджа является характеристикой рискованности предприятия, более подробно мы рассмотрим этот показатель в разделе 4.12. [c.335]

Может сложиться впечатление, что контроль за уровнем производственного левериджа актуален лишь для коммерческих организаций, имеющих высокий уровень постоянных расходов. Это верно лишь отчасти, поскольку мировой опыт показывает, что в рыночной экономике совершенно обыденным является диверсификация производственной деятельности. Для примера приведем основные направления деятельности транснациональной компании "Amer Group" со штаб-квартирой в Хельсинки. Эта компания занимается импортом и продажей автомобилей производством спортивной продукции для гольфа, тенниса, американского футбола, баскетбола и бейсбола производством бумаги, производством табачных изделий и др. Перечисленные направления достаточно разноплановы, в том [c.365]

Смотреть страницы где упоминается термин Производственный леверидж

: [c.212] [c.359] [c.360] [c.363]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Производственный леверидж

Бухгалтерский учет на производственных предприятиях Изд3 -> Производственный леверидж