Начиная с 1992 г. и по настоящее время происходит быстрое перераспределение основных фондов по формам собственности. Результат разгосударствления (приватизации) представлен в табл. 5.1. [c.104]

Основные фонды (по формам собственности, отраслям, видам и другим группировкам) Наличие на начало периода Поступило за период Выбыло за период Наличие на конец периода [c.92]

Имеются данные (табл. 6.4) о группировке основных фондов по формам собственности (на начало года по полной балансовой стоимости). [c.75]

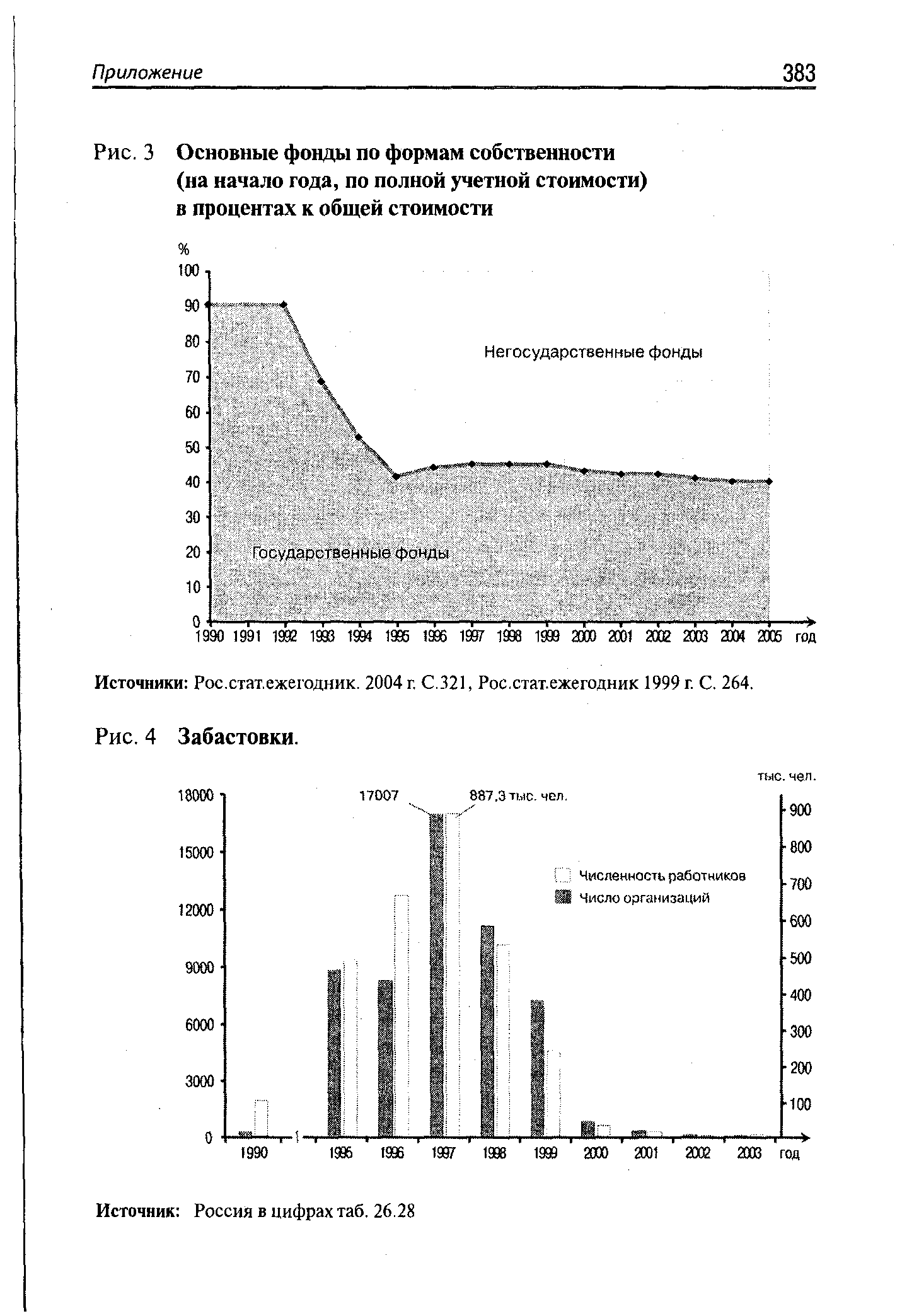

| Рис. 3 Основные фонды по формам собственности |  |

В основе методики исчисления дохода Российской Федерации лежит производственный метод, по которому сначала определяется валовая продукция каждой отрасли материального производства по формам собственности. Затем исчисляется стоимость всех материальных затрат, сделанных в процессе производства, а также оценивается износ основных фондов. Путем вычета из валовой продукции стоимости указанных затрат получают величину дохода, или чистой продукции. [c.527]

Инвестиционная деятельность представляет собой вложение инвестиций (инвестирование) и совокупность практических действий по реализации инвестиций. При этом инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений. Экономика переходного периода приводит к постепенному изменению структуры капитальных вложений по формам собственности. Однако доля инвестиций в государственную собственность по-прежнему остается наибольшей. [c.307]

Постановлением Правительства Российской Федерации от 24 июня 1998 года № 627 "Об уточнении порядка расчета амортизационных отчислений и переоценке основных фондов" (п. 1) организациям всех форм собственности предоставлялось право проведения в 1998 году переоценки основных фондов на 1 января 1998 года в случае, когда балансовая стоимость объектов основных фондов превышает текущие рыночные цены. При этом переоценка должна была осуществляться организациями либо самостоятельно путем прямого пересчета стоимости отдельных объектов основных фондов по документально подтвержденным рыночным ценам на них, либо с привлечением экспертов-оценщиков. [c.139]

По формам собственности Ф. н. х. подразделяются на общенародные (государственные) и кооперативно-колхозные. Непрерывный и бурный рост Ф.н.х. при социализме происходит в интересах всего об-ва. Коммунистическая партия и Советское правительство проявляют неустанную заботу о совершенствовании основных и оборотных фондов, о наиболее полном и рациональном их использовании. Финансовые органы и банки принимают непосредственное участие в проведении мероприятий по плановому распределению Ф. н. х. Они призваны систематически контролировать правильность и своевременность образования Ф. н. х. и содействовать более эффективному их использованию. [c.561]

По формам собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных и совместных организаций, а также общественных организаций. Они различаются в основном по источникам образования собственных средств. Например, основным источником образования собственных средств государственных предприятий является уставный фонд кооперативных - основной, паевой и другие фонды и т.д. [c.28]

Расчет накоплений раздельно для производственных и непроизводственных основных фондов осуществляют по формам собственности и отраслям- народного хозяйства. Прирост основных фондов получают как балансовую разность между стоимостью их с учетом износа на начало и конец года. Развернутая схема этого расчета такова [c.327]

Система показателей финансового баланса производственной сферы деятельности должна содержать показатели, характеризующие производство общественного продукта результаты первичного распределения его результаты перераспределения доходов только социалистических предприятий образование конечных доходов только отраслей производственной сферы, используемых на прирост основных и оборотных производственных фондов и возмещение потерь. Перечисленные показатели должны быть рассмотрены по формам собственности и отраслям народного хозяйства. [c.445]

Большое значение имеет, анализ показателей. баланса по формам собственности. Такой анализ показывает ведущую роль социалистической системы хозяйства как в обладании богатством, так и в его накоплении и определяющую роль в ней государственной формы. Однако необходимо помнить, что часть богатства сосредоточена и в личной собственности населения. Важно определить долю этой части в общем богатстве, а также и в составе производственных и непроизводственных основных фондов. [c.484]

Год Все основные фонды в том числе по формам собственности [c.75]

Является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных фондов (основных средств) всех форм собственности, включая государственную (федеральную), а также объектов, сооруженных за счет льготного кредитования (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение). [c.238]

КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ - распределение основных фондов между отд. видами (классами) по спец. признакам. В зависимости от цели основные фонды можно классифицировать по формам собственности (на государственные, колхозно-кооперативные, личные), по их роли в воспроизводстве (на производственные и непроизводственные), по происхождению (продукция капитального стр-ва, машиностроения или с. х-ва) и т. п. [c.308]

Переоценка позволила уточнить распределение основных фондов по их видам, отраслям нар. х-ва и отраслям пром-сти, подразделениям общественного произ-ва, территории страны, формам собственности и подчиненности. [c.155]

Балансы основных фондов отражают воспроизводство основных фондов по народному хозяйству, отраслям и формам собственности. Данные балансов имеют важное значение для анализа воспроизводства, изучения объема и структуры основных фондов в народном хозяйстве, исчисления показателей эффективности их использования. По ним исчисляют показатели износа, годности, обновления, выбытия основных фондов. Данные о наличии основных фондов используются для расчета показателей фондоемкости, фондовооруженности, фондоотдачи и других важных экономических расчетов. [c.170]

Вопрос о том, что более выгодно предприятию -переоценивать свои основные фонды по как можно более высокой цене (в этом случае увеличивается размер налога на имущество, но увеличивается и собственный капитал предприятия) либо переоценивать основные средства по признакам (в этом случае уменьшается размер налога на имущество, процент амортизационных отчислений в себестоимости продукции, что делает ее более конкурентоспособной), остается открытым. Однозначно для всех предприятий он вряд ли будет решен, так как выбор того или иного варианта зависит и от организационно-правовой формы предприятия, и от финансовой ситуации, в которой находится предприятие, и от многих других факторов. Что касается автотранспортных средств как элемента активной части основных фондов, то, уже приобретая их, [c.88]

В настоящее время основные фонды учитываются только в текущих ценах и пересчитать их в сопоставимых ценах по формам собственности и группам предприятий не представляется возможным. Вышеуказанную методику будет корректно применять только в целом по республике. [c.204]

В соответствии с Федеральным законом Российской Федерации от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. Стоимость приватизированного, выкупленного гражданами жилого фонда, не являющегося собственностью организации, может быть показана только на забалансовом счете. Стоимость приватизированного, выкупленного гражданами у организации жилого фонда, являющегося собственностью граждан (физических лиц), отражается этой организацией в форме № 11 лишь справочно по строке 39, а в общий итог основных фондов по организации не включается. Стоимость некоторых активов, относимых в бухгалтерском учете к основным средствам, в статистике в состав и общие итоги основных фондов не включается. Так, стоимость земельных участков и объектов природопользования относится в статистике к материальным непроизведенным активам и в состав основных фондов (относящихся к произведенным активам) не включается. В соответствии с этим, при заполнении формы № 11 стоимость земельных участков, [c.125]

Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности. Так, законодательно устанавливаются взаимоотношения коммерческих организаций (предприятий) с бюджетами разных уровней. Коммерческие организации всех форм собственности в законодательном порядке уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании внебюджетных фондов. Государство определяет и амортизационную политику. Начисление амортизации по основным средствам, приобретенным до 1998 г., происходит по нормам, установленным законодательно. Законодательно определяется необходимость формирования и размер финансового резерва для акционерных обществ. [c.280]

Финансовый лизинг, который представляет долгосрочную аренду основных фондов. Обычно финансовым лизингом занимаются финансовые компании или другие финансовые посредники. Считается, что при осуществлении финансового лизинга фактически происходит передача прав собственности на арендуемые товары, хотя с юридической точки зрения этого не происходит, т.е. финансовый лизинг интерпретируется как кредит в товарной форме. Движение товаров, арендуемых по финансовому лизингу, отражается в ПБ как экспорт (импорт) товаров. Балансирующая проводка отражает в финансовом счете возникновение финансового требования у резидентов к нерезидентам (у нерезидентов к рези- [c.695]

Документальный способ наблюдения основан на использовании в качестве источника статистических сведений различных документов первичного учета предприятий, учреждений и организаций, поэтому этот способ наблюдения часто называют отчетным. Он применяется, например, при переоценках основных фондов (средств) предприятий и организаций, которые дают основу начисления амортизации, анализа использования фондов и их структуры, особенно в условиях инфляции. При заполнении государственной статистической отчетности по переоценке каждым самостоятельным предприятием любой отрасли и формы собственности используются следующие данные первичной учетной информации инвентаризационные описи, инвентарные карточки основных фондов, технические паспорта или другая соответствующая документация и данные бухгалтерского учета. [c.28]

Группированным признаком называется признак, по которому проводится разбивка единиц совокупности на отдельные группы (его часто называют основанием группировки). В качестве основания группировки следует использовать существенные признаки — как количественные, так и качественные. Первые имеют числовое выражение (урожайность, основные фонды, денежный доход семьи и т.д.), а вторые отражают состояние совокупности (отраслевая принадлежность предприятия, его форма собственности и организационно-правовая форма, виды сельскохозяйственных угодий и др.). [c.26]

Результатом принятия финансовых решений должна стать разработка финансового плана предприятия. Он составляется на основе прогнозов прибыли и убытков движения наличных средств приток наличных (поступления и платежи), отток наличных (затраты и расходы), чистый денежный поток (избыток или дефицит), начальное и конечное сальдо банковского счета. Кроме того, следует разрабатывать прогноз баланса активов и пассивов (по форме балансового отчета). При его составлении учитываются приобретения основных фондов, изменение стоимости материальных запасов, а также указываются планируемые займы, выпуск акций и других ценных бумаг и обеспечение инвестиционной привлекательности предприятия. Для того чтобы ответить на вопрос, насколько предприятие в состоянии покрыть предстоящие затраты, устанавливается степень его платежеспособности. Она определяется на основе расчетов коэффициентов абсолютной ликвидности, быстрой ликвидности и покрытия (методы их расчета приведены в гл. 24). При этом одновременно определяется финансовая устойчивость предприятия, для характеристики которой рассчитываются такие показатели, как коэффициент соотношения привлеченного капитала к собственному, коэффициент структуры привлеченного капитала, коэффициент концентрации и т.д. И если они не удовлетворяют прогнозным пороговым их значений, то разрабатывается новый вариант финансового плана. [c.678]

Экономическое содержание и характер нематериальных активов дает дополнительную информацию для анализа потенциальных возможностей бизнеса клиента и качества его менеджмента. При оценке качества и движения нематериальных активов необходимо обращаться к таблице 4 формы №5 приложения к отчетному балансу предприятия, где дается расшифровка движения денежных средств предприятия, в том числе и нематериальных активов. Как правило, по своему экономическому содержанию фактические не материальные активы предприятий не представляют собой интеллектуального потенциала предприятия, не отражают превышение покупной цены предприятия над стоимостью активов предприятия и в балансе отражаются по остаточной стоимости. Основное наполнение нематериальных активов составляют право пользования квартирой, право на аренду, брокерские места, запатентованные товарные знаки и знаки обслуживания, организационные расходы, компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными для них правилами владения. Износ не начисляется на права пользования квартирой (объекты жилого фонда), товарные знаки и знаки обслуживания, организационные расходы (код строки 111). Бухгалтерский учет прав на объекты интеллектуальной собственности на предприятии, в организации без фактического их использования следует рассматривать как их использование в хозяйственной деятельности, то есть не приносящую доход иммобилизацию. Документы, косвенно подтверждающие факт использования интеллектуальной собственности — это баланс с формой № 5, отражающий учет и операции этих объектов патенты и свидетельства, принадлежащие предприятию (сотрудникам) договор на использование конкретного объекта интеллектуальной собственности на данном предприятии акты приемки и пуска объектов на предприятии. Анализ качественного содержания нематериальных активов клиента важен при оценке возможных партнерских отношений между клиентом и банком с целью создания совместного бизнеса, так как экономическое содержание нематериальных активов отражает подход [c.140]

В связи с происшедшим в течение 1991 г. изменением оптовых цен на машины, оборудование и транспортные средства и сметных цен на строительно-монтажные работы, а также в целях повышения доли амортизационных отчислений в общей величине собственных источников финансовых ресурсов предприятий, обеспечивающих воспроизводство основных фондов, с 1 января 1992 г. введена индексация амортизационных отчислений по всем предприятиям и организациям независимо от форм собственности. Для определения индексированной величины амортизационных отчислений по основным фондам, введенным в эксплуатацию до 1 января 1992 г., используется коэффициент 2,0, на который умножаются амортизационные отчисления, рассчитанные на основе действующих норм амортизации и балансовой стоимости основных фондов на 1 января 1992 г. [c.79]

От общей системы государственных финансов перейдем к более предметному рассмотрению подсистемы финансов хозяйствующих субъектов. Финансы хозяйствующих субъектов, или финансы организаций и предприятий различных форм собственности — относительно самостоятельное звено финансов государства. Именно в этом звене формируется основная часть доходов, которая в последующем, в результате перераспределения по установленным государством правилам, формирует доходы бюджетов всех уровней, а также внебюджетных фондов. В то же время существенная часть бюджетных (финансовых) средств в форме прямого бюджетного финансирования, бюджетных ссуд, гарантий государства направляется на финансирование как текущей, так и инвестиционной деятельности предприятий. В сфере финансов хозяйствующих субъектов следует выделить более частные сферы [c.20]

Например, для получения сведений о наличии и движении основных фондов органы государственной статистики проводят сплошное наблюдение (по форме № 11), которое охватывает организации всех форм собственности, кроме субъектов малого предпринимательства. Для измерения важнейших параметров основных фондов в сфере малого предпринимательства проводится выборочное статистическое наблюдение (по форме № 11-МП), охватывающее более 33 тыс. организаций. Запасы материальных оборотных средств отражаются организациями в бухгалтерском балансе. [c.133]

К инвестициям в основной капитал относят затраты на строительство, расширение, реконструкцию, техническое перевооружение объектов, приобретение машин, оборудования, инструмента, инвентаря, на формирование основного стада, на многолетние насаждения и т.д. При изучении структуры инвестиций в основной капитал используются группировки по направлениям воспроизводства основных фондов, источникам финансирования инвестиций, технологическому назначению затрат, формам собственности инвесторов, отраслям и другим признакам. [c.160]

Изменения в поступлении и оттоке денежных средств могут произойти на следующий день после составления баланса на определенную дату. Сделанные выводы о платежеспособности по балансу без учета поступления денежных средств от реализации продукции, товаров и услуг не соответствуют действительности. Поэтому при проведении анализа платежеспособности необходимо определить показатели в течение года по денежным потокам, выявить возможности ее улучшения, обеспечения стабильности на перспективу с детализацией по месяцам, т.е. обосновать и количественно соизмерить возможности по обеспечению необходимых сумм денежных средств для своевременной оплаты кратко- и долгосрочных обязательств, создания необходимых резервных фондов, выплаты зарплаты и др. При анализе платежеспособности по балансу не учитываются показатель выручки от реализации продукции, работ, услуг, поступление денег от разницы в доходах и расходах по внереализационным операциям, от предварительной оплаты и др. за год и в течение отчетного периода. Это основные источники поступления денежных средств, и при определении платежеспособности они должны учитываться в первую очередь. Поэтому более обоснованно проводить анализ платежеспособности по системе показателей, характеризующих своевременность оплаты срочных, средне- и долгосрочных платежей не по балансу, а по денежным потокам. Денежные потоки — это, с одной стороны, поступление денежных средств плюс остатки на денежных счетах, а с другой — расходование денежных средств на выплату зарплаты, социальные нужды, на оплату счетов поставщиков сырья, материалов, топлива, энергии и др., перечисление налогов в бюджет и внебюджетные фонды, оплату процентов за кредит, возврат кредита и т.д. В зависимости от срочности платежей и расходов денежных средств платежеспособность подразделяется на общую (все поступления денежных средств и остатки денежных средств на начало года делятся на все платежи) и срочных платежей (все поступления и остатки денежных средств на начало года делятся на срочные платежи). В соответствии с формой 4 "Отчет о движении денежных средств" формирование величины поступлений денежных средств на каждом предприятии независимо от форм собственности происходит от текущей, инвестиционной и финансовой деятельности. [c.179]

Постановлением Правительства РФ от 7 декабря 1996 г. (СЗ РФ, 1996, № 51, m. 580T) предусмотрены переоценка основных фондов организаций всех форм собственности и приведение их балансовой стоимости в соответствие с рыночными ценами и условиями производства. Организациям предоставлено право осуществлять переоценку основных фондов путем индексации балансовой стоимости отдельных объектов с применением индекса изменения стоимости основных фондов, дифференцированных по типам зданий и сооружений, видам машин и об9рудования, транспортных средств и других основных фондов, по регионам, периодам изготовления путем прямого пересчета стоимости отдельных объектов основных фондов по документально подтвержденным рыночным ценам, сложившимся на 1 января 1997 г. [c.243]

БАЛАНС ОСНОВНЫХ ФОНДОВ, система показателей, характеризующая движение оси. фондов, составная часть баланса народного хозяйства СССР. Б. о. ф. рассчитывается в целях получения данных об объёме и структуре фондов, их движении, о соотношениях и темпах роста осн. фондов. Он может строиться по данным отд. республик и нар. х-ву в целом. Баланс составляется в форме таблиц. Осн. фонды по назначению разделяются на 2 вида — производственные и непроизводственные, каждый из к-рых группируется соответственно по отраслям материального произ-ва и отраслям непроизводств, сферы. Осн. фонды нар. х-ва (включая скот) на 1 янв. 1970 (в ценах 1955) определены в сумме (384 млрд. руб., в т. ч. 422 млрд. руб. (61,7%) производственные и 262 млрд. руб.(38,3%) непроизводств, осн. фонды. Производств, осн. фонды отд. отраслей материального произ-ва в общем объёме осп. фондов нар. х-ва составляли (в %) пром-сти 30,4 строительства 2,6 с. х-ва 12,3 транспорта 11,8 связи 0,9 торговли, обществ, питания, заготовок и материалыю-тсхнич. снабжения 3,6 др. отраслей материального производства 0,1. Непроизводств, фонды по отраслям непроизводств, сферы в общем объёме осн. фондов распределялись след, образом (в %) жилищное х-во 25,1 коммунальное х-во и бытовое обслуживание 3,9 здравоохранение, просвещение, наука, иск-во и др. непроизводств, отрасли 9,3. Расчёт осн. фондов ведётся также по формам собственности гос., кооперативные предприятия и орг-цпи (без колхозов), колхозы личная собственность граждан. [c.114]

Общеобразовательные программы решают задачу формирования общей культуры личности, адаптации ее к жизни в обществе, создания основы для осознанного выбора и освоения профессиональных образовательных программ. К общеобразовательным относятся программы до-щкольного образования, начального общего образования, основного общего образования, среднего (полного) общего образования. Профессиональные образовательные программы направлены на решение задач последовательного повышения профессионального и общеобразовательного уровней, подготовку специалистов соответствующей квалификации. К профессиональным относятся программы начального профессионального образования, среднего профессионального образования, высшего профессионального образования, послевузовского профессионального образования. Обязательный минимум содержания каждой основной общеобразовательной или основной профессиональной образовательной программы по конкретной профессии, специальности устанавливается соответствующим гос. образовательным стандартом. С учетом потребностей и возможностей личности образовательные программы могут осваиваться в различных формах. В условиях образовательного учреждения это может быть очная, очно-заочная (вечерняя) и заочная формы. Кроме того, существуют семейное образование, самообразование, экстернат. Допускается сочетание различных форм получения обра- зования. Для всех форм получения образования в пределах конкретной основной общеобразовательной или основной профессиональной образовательной программы действует единый гос. образовательный стандарт. Образовательные учреждения по своим организационно-правовым формам могут быть гос., муниципальными и негос. Организационно-правовая форма образовательного учреждения зависит от того, кто является его учредителем. Учредителями образовательных учреждений могут быть органы гос. власти, органы местного самоуправления, отечественные и иностранные организации всех форм собственности, их объединения (ассоциации и союзы), отечественные и иностранные общественные и частные фонды, общественные и религиозные организации (объединения), зарегистрированные на территории РФ, граждане РФ и иностранные граждане. Закон не запре- [c.54]

Эти условия, например, оговариваются в Договоре между Минобразования России (учредителем) и образовательным учреждением высшего профессионального образования - Уфимским государственным нефтяным техническим университетом (вуз федерального подчинения, то есть, федеральная собственность). В данном договоре к правам вуза отнесено сдача в аренду без права выкупа имущества и основных фондов, распределение прибыли, полученной в результате предпринимательской деятельности и т.п. Аналогичные договоры заключены с другими вузами федерального подчинения, расположенными на территории Республики Башкортостан (БГУ, УГАТУ). Это значит, что бюджетные ассигнования по нормативам, имущество в форме дара, пожертвований или приобретенные на доходы от собственной деятельности являются собственностью вуза, то есть, он имеет право владеть, пользоваться и распоряжаться ими самостоятельно в целях обеспечения своей деятельности. [c.129]

Кроме формы собственности, организационно-техническую структуру страховщиков определяют отраслевая и видовая структура страховых операций. Именно от потребностей обеспечения страховых операций зависит структура привлекаемых специалистов, группировка их по отделам, состав и количество посредников, наконец возможности использования страхового фонда в коммерческой деятельности. Пезависимые страховые общества в основном проводят те виды страхования, которыми не занимаются государственные страховые компании. Так, "Центррезерв" проводит страхование работников предприятий на случай полной ликвидации предприятия, на случай сокращения штатов, страхование риска инфляции, сокращения реальных доходов и т.д. У негосударственных страховых организаций наибольшей популярностью пользуются страхование средств транспорта, имущества кооперативных организаций, страхование дополнительной пенсии. При этом тарифные ставки по этим видам страхования значительно выше тех, которые применяются государственными органами. Удорожание страховой услуги объясняется некоторым расширением объема страховой ответственности и улучшением качества обслуживания страхователя. Несмотря на высокий тариф, эти страховщики не производят отчислений на предупредительные мероприятия, хотя в некоторых случаях участвуют в качестве спонсоров в мероприятиях культурного и благотворительного характера. [c.125]

Смотреть страницы где упоминается термин Основные фонды по формам собственности

: [c.134] [c.15] [c.231] [c.550] [c.109] [c.202] [c.212] [c.82]Смотреть главы в:

Народное хозяйство СССР в 1990 г -> Основные фонды по формам собственности