Примерно на 10% ниже был уровень стандартных ссуд перед кризисом 1998 г. [c.144]

Сбербанк РФ. И если перед кризисом Сбербанк располагал лишь [c.161]

Для справки очень высока была доля иностранных инвесторов на рынке ГКО - ОФЗ, достигнув перед кризисом 30- [c.139]

Соответственно, перед кризисом в августе 1998 г. в России доля [c.512]

И.Г. Саша, а как ты считаешь, рекламное сообщество консолидировалось перед кризисом И нужно ли это Банки, например, объединяются, даже вчерашние ярые конкуренты. [c.122]

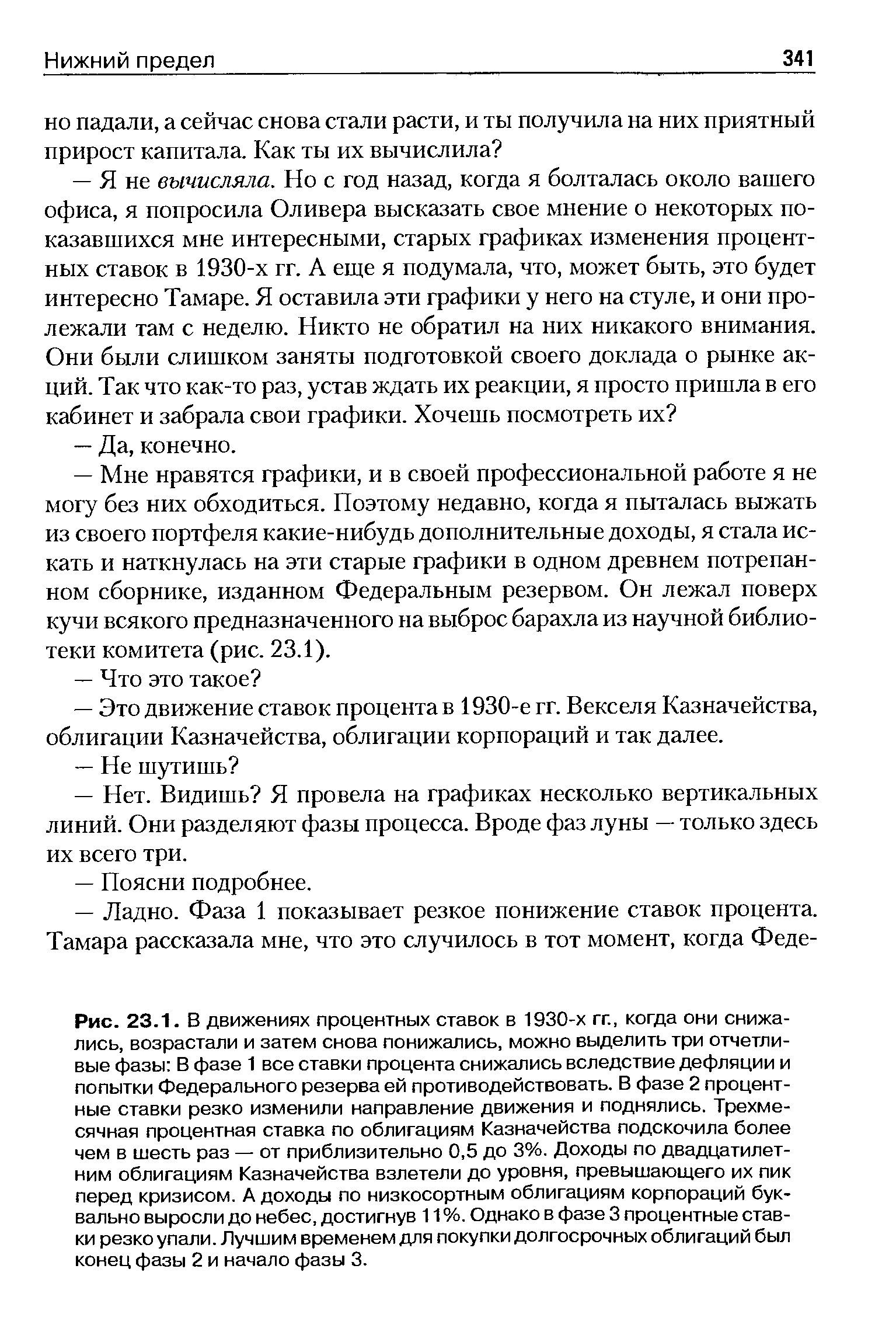

| Рис. 23.1. В движениях процентных ставок в 1930-х тт., когда они снижались, возрастали и затем снова понижались, можно выделить три отчетливые фазы В фазе 1 все ставки процента снижались вследствие дефляции и попытки Федерального резерва ей противодействовать. В фазе 2 процентные ставки резко изменили направление движения и поднялись. Трехмесячная процентная ставка по облигациям Казначейства подскочила более чем в шесть раз — от приблизительно 0,5 до 3%. Доходы по двадцатилетним облигациям Казначейства взлетели до уровня, превышающего их пик перед кризисом. А доходы по низкосортным облигациям корпораций буквально выросли до небес, достигнув 11%. Однако в фазе 3 процентные ставки резко упали. Лучшим временем для покупки долгосрочных облигаций был конец фазы 2 и начало фазы 3. |  |

Из этой таблицы ясно видно, что каждый послевоенный год начинается все с большей и большей наличностью хлопка. Соответственно, начиная с 1918-19 гг экспорт поднимается. Внутреннее потребление хлопка, несколько упавшее сейчас же после войны в 1918-19 гг., вновь поднимается в 1919-20 гг. Мы видим также, что остатки к концу сезона в послевоенный период сильно превосходят таковые в военное время. Два последние года и цифры остатков хлопка по ним требуют особых пояснений. 1920 21 гг. — год мирового экономического кризиса, который глубоко затронул и потряс текстильную промышленность (см. ниже III главу). Год перед кризисом — 1919-20 гг., наоборот, — год подъема. Вот почему следующий после него 1920-21 гг, начинается с несколько понизившимся запасом хлопка. Но благодаря повышенному урожаю, благодаря кризису и сокращению внутреннего потребления и экспорта сезон 1920-21 гг. кончается с небывало большими остатками запасов в 11.324 тыс. балл. [c.136]

Есть целый ряд факторов, которые делают депрессивное состояние в данном случае относительно затяжным. Это прежде всего состояние денежного обращения, неустойчивость и разница в вексельных курсах, расстроенное состояние мирового кредита, волна протекционизма, продолжающаяся изоляция России, система возмещений, практикуемая в отношении Германии Все эти факторы в большей или меньшей мере были и перед кризисом. В совокупности с иными более глубокими факторами и несоответствиями в мировом хозяйстве (см. выше), они способствовали развитию кризиса. Но именно то обстоятельство, что при наличии этих факторов кризис все же вступил в полосу [c.319]

Только что приведенная таблица достаточно хорошо показывает, как тенденцию общего подъема производства чугуна в рамках большого цикла, так и особо сильные подъемы его перед кризисами или вообще переломами конъюнктуры к понижению в пределах малых циклов. Примерно за 3, иногда более года перед этим переломом фактический ряд продукции правильно поднимается выше идеального. Однако приведенная таблица обнаруживает две особенности, на которые следует указать. Во-первых, она обнаруживает некоторую непоследовательность продукции, как показателя конъюнктуры так, фактический ряд Англии поднялся выше идеального уже в 1910 г Но затем вновь упал ниже его и держится на этом уровне вплоть до 1913 i., когда снова превышает идеальный ряд. Это заставляет нас по меньшей мере полагать, что продукция чугуна не может сама по себе служить точным показателем конъюнктуры, а лишь но совокупности с другими показателями. Беря же ее по совокупности с другими показателями, как цены, учетный процент, мы видим, что в 1913 г. мировые хозяйственные конъюнктуры приблизились к моменту перелома и кризиса. Вторая особенность приведенной таблицы это Соединенные Штаты, по которым соотношение фактического и идеального ряда существенно иное, чем в других странах. Так, еще в 1903 г., когда Европа уже перенесла кризис, соотношение рядов для Соединенных Штатов показывает близость конца подъема. Затем, после понижения фактического ряда в 1904 г., с 1905 г. он вновь поднимается над идеальным. Однако означенные особенности не являются игрой цифр, а изображают собой реальную действительность. Исследователями уже давно было отмечено, что, [c.327]

Кризис назревал в конце века и в сельском хозяйстве. Южные (новороссийские) черноземы еще в начале XIX в. давали баснословные урожаи. Но под влиянием высоких цен на пшеницу и удешевления провоза хлеба к черноморским портам (по вновь отстроенным железным дорогам) хозяева спешили увеличить площадь посевов пшеницы в ущерб качеству обработки земли, при этом сеяли пшеницу по пшенице несколько лет подряд. В результате почвы быстро истощились, последовал ряд неурожаев в 80-е и 90-е годы. В то же время мировые цены на пшеницу, возраставшие непрерывно до 70-х годов, с этого момента стали также непрерывно падать из-за увеличения на рынках (английском и французском) поставок американской пшеницы, и российское производство зерна оказалось перед кризисом. [c.133]

Что касается соотношения краткосрочных активов и пассивов, то ситуация достаточно стабильна и существенно лучше, чем перед кризисом 1998 года. [c.59]

Здесь заключалось одно из самых острых противоречий между интересами компаний-концессионеров как арендаторов и стран-продуцентов как собственников национальных природных богатств. Первые были заинтересованы в максимизации любыми способами прежде всего своих текущих прибылей от эксплуатации месторождений, в лучшем случае максимизации общих доходов в течение срока действия концессионного договора. Более отдаленные последствия совершенно не интересовали монополии, так как у них была возможность переключить капиталы на другие сферы деятельности. Именно этот процесс диверсификации начался перед энергетическим кризисом. Причем в 60-е годы по мере сокращения сроков действия договоров, частичного изъятия концессионных площадей и, наконец, возрастания угрозы национализации нефтяные монополии все больше усилий прилагали для максимально быстрого извлечения выгод из своих концессий. Они [c.27]

Энергетические кризисы 1973-1974 и 1979 гг. подтолкнули развитие НТР в нефтедобыче и энергетике. Следует отметить, что высокими технологиями владеют в основном ПРС. Успешное применение их в нефтедобыче и энергетике является заслугой западных энергетических компаний, то есть страны Запада имеют технологическое преимущество перед нефтедобывающими странами Персидского залива, что ставит тех в зависимое положение перед ПРС. [c.22]

Устраняющий нарушения Отвечает за корректировочные действия, когда организация оказывается перед необходимостью важных и неожиданных нарушений Обсуждение стратегических и текущих вопросов, включая проблемы и кризисы [c.37]

Мощное и необратимое движение за экономическую деколонизацию, охватившее Ближний и Средний Восток, национализация нефтепромыслов, порожденная кризисом неоколониализма, новые типы контрактных отношений поставили нефтяные монополии перед необходимостью менять здесь свою стратегию и тактику, приспосабливаться к происходящим переменам. [c.118]

Одной из особенностей третьего этапа общего кризиса капитализма является резкое обострение противоречий на мировом капиталистическом рынке нефти. Хищническая империалистическая политика нефтяного картеля — детища капиталистических монополий США и Англии — оказалась ныне перед организованным фронтом богатых нефтью развивающихся стран. [c.157]

Оказавшись перед угрозой подлинного энергетического кризиса, США вынуждены принимать чрезвычайные меры для того, чтобы обеспечить топливом промышленность, транспорт и население. [c.191]

Во второй части книги все эти события рассматриваются в свете серьезнейших кризисов начала 70-х годов, связанных с поставками и ценами на нефть, обсуждается вопрос о том, какое именно воздействие эти события окажут на обстановку в нефтяной промышленности и энергетике. В условиях полной переоценки будущего, непосредственно вызванной этими переменами, необходимо обсудить каждую проблему, начиная с того, действительно ли мир стоит перед лицом тяжелого энергетического кризиса и сохранится ли вообще нефтяная промышленность такой, какой мы ее знаем в настоящее время. Все показатели спроса, предложения и цен пришлось пересмотреть в обстановке неуверенности в будущем. Отношения между потребителями и поставщиками нефти рассматривались без реальной уверенности в том, как они станут развиваться в дальнейшем. Тщательно изучался вопрос о месте международных нефтяных компаний в структуре нефтяной промышленности, поскольку и поставщики и потребители нефти обсуждали способы установления над ними более тесного контроля и даже, пожалуй, возможности полной изоляции главных нефтяных компаний. [c.40]

Некоторые действия стран — производителей нефти в период кризиса 1973—1974 гг. свидетельствуют о том, что они в какой-то мере осознают свою ответственность перед развивающимся миром, хотя проистекает она из их надежд на использование в будущем имеющегося там определенного инвестиционного потенциала. Дальнейшее развитие событий в этом направлении дает возможность судить о линии поведения в будущем таких производителей нефти, как Иран, который стремится войти в число крупных самостоятельных экономических держав, и таких, как Ливия или Саудовская Аравия, которые находят нужным ощутимо демонстрировать свою финансовую мощь в форме влияния за границей. Но производители в целом еще не проявили желания добиться такого влияния за счет снижения своих финансовых доходов, и не ясно, найдут ли развивающиеся страны Африки или Азии какую-либо форму неоколониализма со стороны стран — производителей нефти, приемлемой для себя. [c.324]

Финансы большинства предприятий Российской Федерации поражены экономическим кризисом. В стране наблюдается кризис неплатежей и политика уклонения предприятий от уплаты налогов. Размеры просроченной кредиторской и дебиторской задолженностей значительны не только в сумме, но и по структуре. Анализ показывает, что на ряде уфимских нефтеперерабатывающих предприятий размеры дебиторской и кредиторской задолженностей приблизительно равны. В то же время, доля задолженности перед бюджетом составляет около 1/3 суммы кредиторской задолженности, а около 98% дебиторской - задолженности покупателей и заказчиков. [c.58]

Наконец, есть наиболее тяжелая категория предприятий, руководство которых даже перед лицом столь угрожающих тенденций так и не смогло, не сумело или не захотело предпринять кардинальных изменений. У предприятия на третьем этапе кризиса- стагнации - нарушен рынок сбыта, что вызвано следующими факторами [c.52]

Перед кризисом 1929 года многие спекулянты в США покупали акции на марже, причём первоначальный взнос был очень мал, а цены росли очень быстро, что создавало возможность использовать специальный памятный счёт для покупки новых акций с большой эффективностью. Однако когда цена пошла вниз. .. Впрочем, вот что пишут о маржевых спекулянтах той поры авторы американского бестселлера Как покупать акции Луис Энджел и Брэндан Бойд Но когда цены пошли вниз, и к ним стали приходить требования о дополнительном обеспечении, многие из них не могли набрать даже нескольких тысяч наличными. Им приходилось продавать ценные бумаги для покрытия требований, что вызывало дальнейшее снижение цены и новую волну требований о дополнительном обеспечении. И снова им приходилось продавать. Невозможно было разорвать этот порочный круг, и в результате [c.83]

Важно знать не просто абсолютную величину долга, но и его соотношение с ВВП, экспортом и др., о чем пойдет речь далее. По этим показателям Россия находится не в самом худшем положении. Критерий Маастрихта, или Маастрихтский стандарт1 устанавливает величину совокупного государственного долга (внутреннего и внешнего) на уровне 60% ВВП. В РФ это соотношение равнялось к началу 2004 г. 40% ВВП. Но проблемы правительства России перед кризисом в августе 1998 г. были в неблагоприятной структуре нашего долга он был короткий и горячий , т. е. по нему должны выплачиваться очень высокие проценты. [c.534]

Эта тенденция усиливается в это время еще движением товарных цен. Идущее в период подъема все далее и далее повышение товарных цен рано или поздно приводит к затруднениям в сбыте. Затруднение в сбыте по высоким ценам, нежелание но мотивам хозяйственного расчета перейти к реализации товаров по пониженным ценам и в то же время необходимость производства срочных платежей толкает предпринимателей и посредников к усиленному использованию кредита, что в свою очередь толкает ставки учета к повышению3. Вот почему мы обычно наблюдаем, что максимальное повышение уровня товарных цен и повышение учетного процента перед кризисом более или менее совпадает во времени. [c.214]

Таким образом, тенденция ликвидации кризиса в строительном деле за 1921 г. и начало 1Q22 г. бесспорный факт. Легкая депрессия с ноября 1921 г. не разрушает этого факта, а лишь показывает, что выход из состояния кризиса происходит при чрезвычайно тяжелых и малоустойчивых условиях. Кроме того, здесь возможно также неблагоприятное влияние сезона. Но главное, тяжесть обших экономических условий. Несмотря на все наметившееся улучшение дел промышленности, в марте 1922 1. она еще, в обшем, не достигла уровня, на каком стояла перед кризисом в 1920 г. Депрессивное и угнетенное состояние строительной промышленности после кризиса оказывается весьма длительным. Некоторые отрасли строительного дела, как например, строительство морского транспорта вплоть до марта 1922 г., даже продолжают деградировать. Правда, строительство торгового флота находится в специфически тяжелых условиях на почве исключительно сильного перепроизводства судов за время вийны и в первое время после нее. Но сказываются, конечно, здесь и обшие тяжелые условия, созданные мировым экономическим кризисом. [c.316]

Анализировать развитие кризиса в России в 1997-1998 гг. чрезвычайно сложно, поскольку объективные события и внезапные политические зигзаги переплетались весьма сложным и непредсказуемым образом. Все участники процесса действовали посвоему рационально, но их цели и принципы принятия решений резко различались. Хотя в каждый конкретный период времени динамика ведущих экономических показателей не совпадала, а экономические агенты демонстрировали не обязательно сходное поведение, в целом год перед кризисом поддается разумной периодизации. [c.5]

Внешние займы. Кроме МФО кредиторами России были правительства иностранных государств. Однако более существенным источником в последние два года перед кризисом 1998 г. стали рыночные заимствования. Результаты президентских выборов 1996 г., улучшение макроэкономических показателей и относительно успешное проведение программы МВФ, а затем присвоение кредитного рейтинга от международных рейтинговых агентств благотворно сказались на инвестиционной привлекательности России с точки зрения зарубежных инвесторов. Поэтому в ноябре 1996 г. был размещен первый выпуск российских еврооблигаций на 1 млрд дол. (0,2% от ВВП). В 1997 г. объем еврозаймов вырос до 4,5 млрд дол. (1,0% от ВВП), что составило 42% всех внешних источников финансирования федерального дефицита. [c.79]

Значение фактической маржи опустится до уровня 12.28%. Виртуальное богатство растаяло. Нужно либо продавать часть акций, либо довносить деньги. Перед кризисом 1929 года многие спекулянты в США покупали акции на марже, причём первоначальный взнос был очень мал, а цены росли очень быстро, что создавало возможность использовать специальный памятный счёт для покупки новых акций с большой эффективностью. Однако когда цена пошла вниз. .. Впрочем, вот что пишут о маржевых спекулянтах той поры авторы американского бестселлера Как покупать акции Луис Энджел и Брэндан Бойд [c.63]

Удостоверение, свидетельство на право пользования, владения чем-либо или совершение каких-либо операций. В соответствии со сферами применения различают следующие виды С. В страховом деле под С. понимается документ, содержащий условия договора страхования (страховой С.). Такой С. заменяет обычно страховой полис. С. называют также документ, удостоверяющий качество товара. Документ о качестве товара выдается государственными инспекциями или другими уполномоченными на то организациями. Аудиторский С. удостоверяет правильность опубликованного баланса фирмы и выдается по результатам работы аудита. На Западе имеется С., удостоверяющий долю владельца фирмы в ее активах или доходах. Такой С. может испол, зоваться, например, при передаче капитала в доверительное управление (управляющему и др). Расчетный С. используется обычно в периоды финансовых кризисов и представляет собой свидетельство задолженности одного члена клиринговой палаты перед другим. Закладной С. представляет собой разновидность облигации, которая обеспечивается закладными. С. участия - обязательство банка или правительственных агентств о предоставлении возобновляемого кредита акционерный С. удостоверяет права его владельца на часть капитала компании транзитный С. представляет собой заявку на вывоз товара с промежуточной станции с оплатой перевозки по сквозному тарифу акционерный доверительный С. используется при передаче акций в доверительное управление. [c.331]

Перед первым обострением энергосырьевого кризиса в 1973 г. монополии так называемой большой пятерки (пять американских членов МНК) в среднем получили 68,3% общего объема своих чистых прибылей от зарубежных операций. Удельный же вес развивающихся стран в сумме этих нефтяных доходов из-за рубежа в том же году достигал 68,1%. Таким образом, около половины своих прибылей американский транснациональный нефтяной бизнес извлекал из эксплуатации минерально-сырьевых богатств в освободившихся государствах. Об использовании этих огромных капиталонакоплений дают представление следующие показатели. Из полученных за 1972—1974 гг. дивидендов на американские инвестиции в нефтегазовую промышленность Ближнего-и Среднего (Востока на сумму 11 970 млн. долл. только 148 млн., или 1,2%, были реинвестированы и составили чистый прирост активов США в данной отрасли. Следовательно, прибыли были вывезены и использованы за пределами региона почти полностью (рассчитано по [46, с. 22, 26, 56, 61]). Противоположными финансовыми показателями характеризовалась деятельность американских транснациональных корпораций в США. Например, чистая прибыль компании Сокал от операций внутри страны за тот же трехлетний период была на 13,6% ниже суммы, на которую увеличился инвестированный капитал фирмы (рассчитано по [49, с. 133]). Подобная же картина устойчивого превышения внутренних инвестиций над доходами наблюдалась у этих компаний и в предыдущем десятилетии. [c.29]

К началу 90-х годов республика Башкортостан, в числе многих регионов оказалась перед лицом надвигающегося кризиса. Казалось бы, в республике создана правовая основа для развития природного ресурса охранного законодательства, которое включает в себя экологический, земельный, лесной кодексы, кодексы о недрах и санитарно-эпидемиологическом благополучии населения. Принят ряд природоохранительных законов. Президентом и правительством РБ за последние 10 лет принято свыше 40 различных указов, постановлений и распоряжений, направленных на решение экологических проблем. Последний до-- это программа "Экологическая безопасность республики Башкорто-на период с 1996 по 2000 годы". В программе предусмотрена реализация крупных природоохранительных проектов. Также следует отметить, что в погоды в республике организован институт прикладной экологии и при-I, диоксиновый центр службы аналитического контроля за состоянием атмосферного воздуха, почвы, воды и т.д. Но все же состояние окру-среды в регионе вызывает большую тревогу, а экологические наруше-не уменьшаются. [c.292]

Для нефтедобывающих стран Ближнего и Среднего Востока наибольшее значение имеет уровень и структура цен, по которым их сырая нефть передается нефтяным компаниям. Вплоть до начала 70-х годов сами нефтяные монополии стремились удержать эти цены на возможно более низком уровне. Как отмечалось в книге Энергетический кризис в капиталистическом мире , в создавшейся обстановке нефтяным монополиям было крайне выгодно не поднимать цены на сырье, чтобы, с одной стороны, искусственно занизить отчисления развивающимся странам... а с другой стороны, сохра- [c.68]

Соглашения о партнерстве обладали рядом существенных преимуществ перед традиционной концессией. Прежде всего они не навязывались нефтедобывающим странам путем военного и экономического шантажа, а заключались на основе взаимовыгодного компромисса в период кризиса неоколониальной системы эксплуатации нефтяных ресурсов развивающихся стран. По новым соглашениям национальная компания получает непосредственный доступ к эксплуатации своих природных запасов жидкого топлива, право на контроль над действиями иностранного партнера, приобретает опыт самостоятельного хозяйствования и, наконец, получает гораздо более высокую долю доходов от добычи и экспорта нефти, т. е. солидную часть дифференциальной ренты. Кроме того, национальной компании при такой форме отношений с иностранным капиталом [c.112]

Как отмечал президент, энергетическая проблема является одной из самых критических, которые стоят сейчас перед Соединенными Штатами. Имеющиеся в стране источники энергии неспособны удовлетворить постоянно растущий спрос, и если мы не примем срочных и эффективных мер, то столкнемся с настоящим энергетическим кризисом в ближайшие годы . В связи с этим президент объявил о создании при правительстве управления по энергетической политике, в задачу которого будет входить координация энергетической политики на самом высоком уровне. Кроме того, в целях сбалансированного использования и экономии энергии и природных богатств создается новое министерство — энергетики и природных ресурсов. В его ведение передаются практически все функции нынешнего Министерства внутренних дел, службы леса и мелиорации земель, Министерства сельского хозяйства, некоторые функции инженерного корпуса армии США, специального управления по охране прибрежных океанских вод и атмосферы, отдельные функции Комиссии по атомной энергии, Межведомственного совета по водным ресурсам и Министерства транспорта. Предлагается создать управление энергетических исследований и развития, которое было бы ответственным за планирование, руководство и осуществление исследований в области энергетики, а также за связь с промышленностью для разработки и внедрения новой технологии в области энергетики . Новому управлению должны быть переданы почти все функции Комиссии по атомной энергии, а также научне-исследовательские программы Министерства внутренних дел. [c.193]

Наряду с растущими масштабами буржуазного расточительства серьезным препятствием для роста инвестиций в топливно-энергетическое хозяйство Запада является страх обладателей капиталов перед возможной вспышкой конкуренции на мировом топливном рынке, которая может подорвать рентабельность крупных инвестиций еще до того, как они успеют окупиться. Конкуренция, всегда восхваляемая апологетами частного предпринимательства как некий безотказный двигатель экономического прогресса, в данном случае явно парализует активность инвесторов и тормозит выход капитализма из энергетического кризиса. Угроза жестокой конкуренции мерещится им и со стороны нефти ОПЕК, н со стороны каких-либо принципиально новых, может быть, еще не открытых источников энергии, и просто со стороны друг друга. К- Тыогендхэт и А. Гамильтон, справедливо осуждая конкурентное подавление нефтяными монополиями угольной промышленности, что стало одной из причин нынешнего недопроизводства топлива в мире капитала, также с тревогой говорят о возможности новой вспышки конкуренции между поставщиками энергоресурсов. Свою надежду па предотвращение [c.19]

Картина получилась более чем удручающая. По их мнению, из-за резкого вздорожания и дефицита топлива в странах развитого капитализма замедлились темпы экономического роста, углубив общий промышленный кризис 1974—1975 гг. и приведя к недопроизводству валового национального продукта на общую сумму около 600 млрд. долл., что равноценно потере ВНП второй промышленной державы капиталистического мира — Японии — за 1976 г. постоянная армия безработных на Западе увеличена последствиями энергетического кризиса на несколько миллионов человек, стоимость жизни повысилась минимум на 15%. Даже если эти цифры несколько преувеличены, есть все основания отнести энергетический кризис к одним из самых ярких проявлений общего кризиса капитализма в 70-х годах. Неспособность крупного капитала повести решительное наступление на топливный кризис вновь и вновь рождает на Западе авантюристические прожекты реставрации неоколониального господства над национализированной нефтью развивающихся стран. 5 октября 1977 г. газета Нью-Йорк тайме , например, позволила себе открыто поразмышлять о том, что страны ОПЕК якобы ставят Запад перед необходимостью использовать силу, чтобы обеспечить энергоснабжение , и что западные пра.витель-ства могут просто вторгнуться на Ближний Восток . 14 октября Вашингтон пост сообщила о выступлении непосредственно перед американскими военными министра энергетики США Шлезинджера, который прямо предупредил их о том, что существует некая необходимость защиты ближневосточных источников получения нефти и что, мол, от военных такая необходимость может кое-чего потребовать . [c.24]

Но каковы же были более нормальные условия После кризиса , когда положение начало стабилизироваться, потребители могли почувствовать известное облегчение. Однако перед правительствами и нефтепромышленниками возникали бесчисленные вопросы, связанные с торговлей нефтью, — вопросы по поводу цен, поставок нефти в будущем, структуры промышленности и роли в ней компаний, мотивов, которыми руководст- [c.282]

Самый главный вопрос, поставленный драматическими событиями 1973—1974 гг., заключается, может быть, просто в том, нашел ли в этой драме свое отражение истинный и глубокий энергетический кризис, которым охвачен мир. По мнению одних, проблема нефти, возникшая в начале 70-х годов, являет собой еще один пример того, как алчность и расточительность потребительского общества привели к столь сильному истощению мировых ресурсов, что их уже не хватает, и мир оказался теперь перед реальной угрозой того, что более не сможет получать энергию, необходимую для сохранения своего теперешнего образа жизни. По мнению же других, трудности кроются не столько в серьезной нехватке ресурсов, сколько в раздутом несоответствии между предложением нефти и спросом на нее, вызванном неумелой политикой стран — потребителей нефти, картелем стран-производителей и шумихой, поднятой нефтяными компаниями в своекорыстных целях. Одни считают, что восстановить равновесие между предложением и спросом на нефть можно с помощью цен, другие, что здесь не обойтись без государственного вмеша- [c.285]

Основе может лишь ухудшить положение. Но, как показали события, результатом отсутствия сотрудничества на правительственном уровне между странами-потребителями явились быстрый рост цен и серьезные срывы поставок, ибо каждая страна соперничала с другими за получение определенной доли нефти. Некоторые страны — особенно Соединенные Штаты Америки — делали на основе этого очевидный вывод о том, что потребителям следует организоваться, чтобы представлять перед лицом производителей некую противодействующую силу, и воздерживаться от соперничества друг с другом, дабы обеспечить требуемую стабильность рынка. Такая организация потребителей, которая представляла бы основные нефтеимпортирующие государства Западной Европы, Соединенные Штаты Америки и Японию, могла бы, как утверждалось, заняться не только финансовыми проблемами, возникшими в результате нефтяного кризиса, но и обеспечить необходимое сотрудничество и капиталовложения в области создания альтернативных видов топлива, а также дала бы возможность выработать совместно с производителями нефти падежное соглашение но вопросу о поставках в будущем. [c.341]

Предположения о том, что правительство Соединенных Штатов Америки умышленно преувеличивает масштабы трудностей, стоящих в настоящее время перед страной в области энергоснабжения, вполне могут быть обоснованными в том смысле, что эти трудности в меньшей степени объясняются реальным кризисом, а в большей — временными перебоями в снабжении, вызванными правительственным регламентированием цен на газ и протестами против строительства новых нефтеперегон- [c.364]