Анализ накладных расходов, тыс. руб. [c.475]

При анализе накладных расходов проверяют исполнение сметы этих расходов по отдельным статьям, причем особое внимание уделяется анализу непроизводительных расходов (штрафы, пени, оплата простоев и т.д.). [c.358]

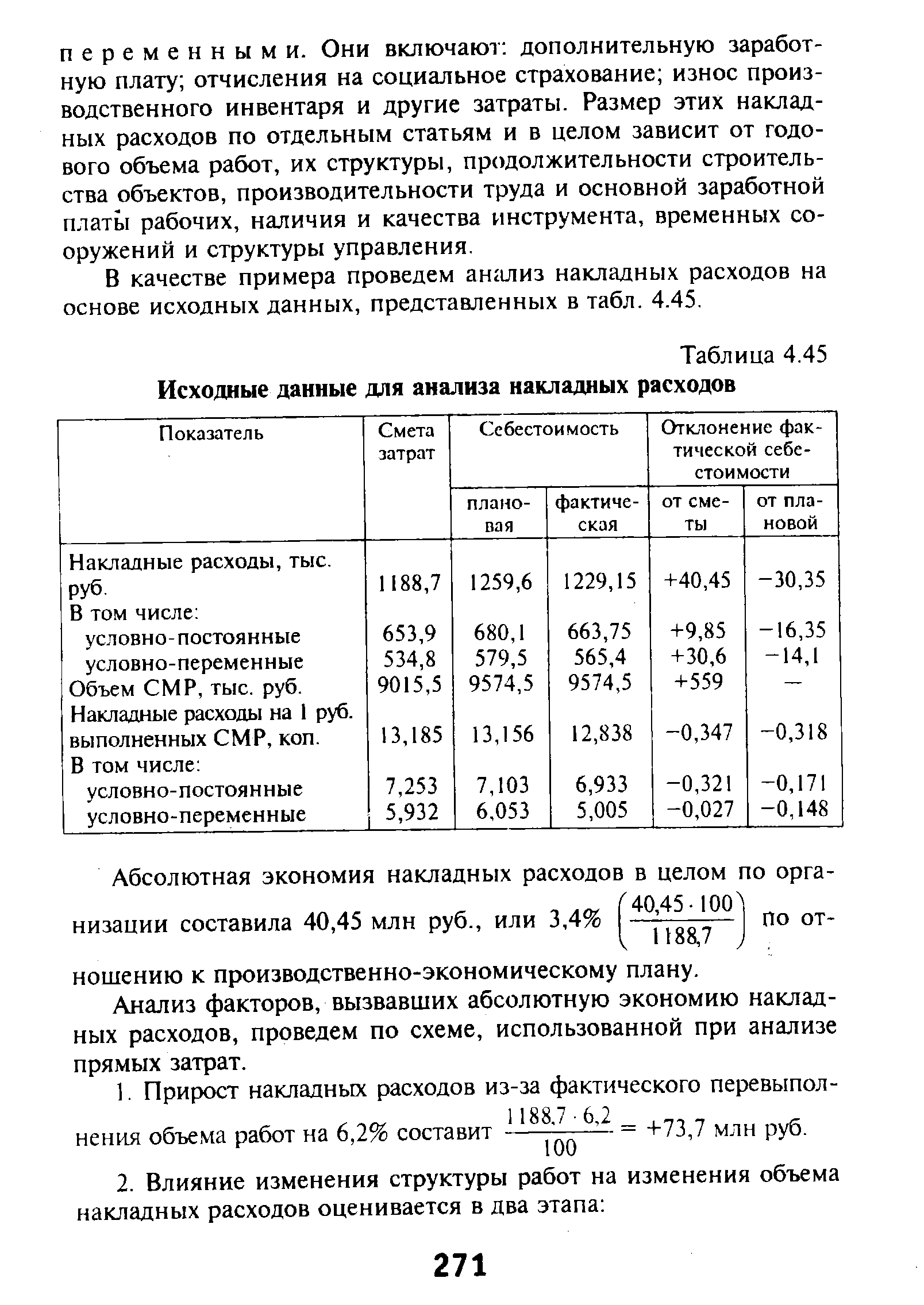

Порядок анализа накладных расходов СМО связан с особенностями их нормирования, планирования, учета, распределения и соотнесения на себестоимость. [c.269]

В качестве примера проведем анализ накладных расходов на основе исходных данных, представленных в табл. 4.45. [c.271]

| Таблица 4.45 Исходные данные для анализа накладных расходов |  |

АНАЛИЗ НАКЛАДНЫХ РАСХОДОВ [c.302]

Анализ накладных расходов должен проводиться путем выявления отклонений фактических затрат в сравнении с планом (в целом и по основным статьям). [c.302]

Вычислить затраты. Нужно точно определить величину предельных издержек, поскольку именно их сокращение является целью стоимостного анализа. Накладные расходы не учитываются. Для многих организаций данный этап является наиболее сложным. [c.63]

Анализ накладных расходов. Сводная ведомость накладных расходов приведена в табл. 3.9 [c.163]

VII. Анализ накладных расходов. [c.60]

Однако при более глубоком анализе накладных расходов следует иметь в виду, что высказанное предположение не всегда будет точным. Например, увеличение автомобиле-часов работы вызовет некоторое увеличение количества водителей и ремонтных рабочих, а значит, возрастут затраты по охране труда и технике безопасности, увеличение сменности работы подвижного состава или количества автомобиле-дней работы вызывает рост затрат на бланки путевых листов, некоторое увеличение канцелярских, почтовых, телефонных и других расходов. Поэтому ту часть накладных расходов, которая зависит от автомобиле-часов работы, корректируют, берут эти затраты плановые на 1 авт-ч работы и умножают на отчетные автомобиле-часы работы. [c.159]

При анализе накладные расходы изучают по статьям. В смете накладных расходов имеются следующие основные группы расходов [c.162]

При анализе накладных расходов фактич. их величина сопоставляется постатейно со сметами и с плановым лимитом, а также с лимитом, пересчитанным на выполненный объем строит.-монтажных работ. Наибольшее внимание при анализе накладных расходов следует уделять адм.-хоз. расходам (они достигают 30—35% общей суммы накладных расходов), а равно расходам по эксплуатации жил. -коммунального х-ва, по содержанию пожарной и сторожевой охраны. [c.54]

Исходные данные для факторного анализа накладных расходов в составе себестоимости продукции А [c.251]

При анализе накладных расходов, прежде всего, определяют два обобщающих показателя [c.123]

Анализ накладных расходов по экспортным операциям. [c.124]

Постатейный анализ накладных расходов должен быть направлен на изучение внешних и внутренних факторов изменения их уровня и поиска резервов экономии. [c.642]

В себестоимости скважин значительный удельный вес занимают накладные расходы, которые при анализе выделяют особо. [c.410]

Анализ отклонений от стандартов ведется по центрам затрат и центрам ответственности в разрезе прямых и накладных расходов с подразделением последних также на постоянные и переменные. [c.130]

В соответствии с принятой в нашей стране методологией контроля накладных расходов по каждой из указанных статей составляют смету расходов. В данных сметах разграничения расходов на переменные и постоянные не предусматривается, что затрудняет их анализ и планирование. [c.139]

Анализ отклонений от стандартов накладных расходов по технологическим установкам сводится, по существу, к определению влияния двух факторов. Первый фактор характеризует ставку накладных расходов на единицу расходов по переработке. Расходы по переработке, которые в нефтеперерабатывающей промышленности принимаются за базу распределения накладных расходов, являются вторым фактором. Формула зависимости накладных расходов от указанных двух факторов будет иметь вид [c.139]

Отклонения от стандартов по прямым затратам и накладным расходам, вызванные влиянием различных факторов, могут также стать предметом анализа с точки зрения финансовой устойчивости предприятия. Ясно, что благоприятные отклонения от стандартов производственных, сбытовых и административных затрат вызовут повышение финансовой устойчивости предприятия. Эквивалентное снижению текущих затрат увеличение прибыли предприятия повысит отдачу от его активов. [c.142]

Текущие затраты включают прямые материальные затраты, зарплат , накладные расходы, издержки сбыта продукции, амортизацию, которая может быть рассчитана на основе инвестиционных затрат. Сюда входят данные по обслуживанию внешней задолженности. Важным моментом является то, чтобы результирующая таблица позволяла производить анализ текущих затрат и налогов. [c.102]

При анализе фактических затрат по накладным расходам необходимо проверить исполнение сметы по статьям затрат и провести расчет, настолько смогли быть снижены затраты в результате перевыполнения плана строительно-монтажных работ или увеличены при его недовыполнении по сравнению с суммами, полученными в процентном отношении к сметной стоимости прямых затрат на выполненный объем работ. Необходимо проверить по первичным документам непроизводительные затраты и расходы и рассмотреть причины этих затрат (штрафы, пени и т. д.). [c.189]

Накладные расходы в бурении занимают значительный удельный вес. Причем фактическая их сумма часто складывается независимо от основных затрат. Поэтому при анализе необходимо определить влияние на эту статью расходов не только изменения объема работ, но и таких факторов, как соблюдение штатной дисциплины, устранение различного рода непроизводительных расходов, улучшение организационной структуры буровых предприятий и т. д. [c.362]

Уменьшение накладных расходов — большой резерв снижения себестоимости нефти и газа. Основные факторы, влияние которых должно быть вскрыто при анализе статьи Общепроизводственные расходы , — объем добычи и уровень выполнения сметы. [c.309]

Анализ отклонений по объему особенно полезен для организаций, осуществляющих крупные инвестиции в технологические разработки, которые предполагают высокие постоянные накладные расходы. Объем продаж продукции и то, насколько он позволяет покрывать постоянные накладные затраты, может рассматриваться как фактор первостепенной важности при принятии управленческих решений, связанных с обеспечением эффективности использования ресурсов. В тех случаях, когда значимость контроля над постоянными накладными затратами особенно высока (например, на предприятиях высокотехнологичных отраслей, где велика доля основных средств), "объемная" составляющая отклонения постоянных накладных затрат может быть, в свою очередь, разбита на отклонение по эффективности трудозатрат и отклонение по эффективности производственной мощности. Первое отражает несоответствие планируемого и фактического выпусков, связанное с производительностью труда, а второе — влияние на объем выпуска иных факторов (например, непредвиденных простоев оборудования). [c.692]

Таким образом, анализ существующего в настоящее время порядка планирования и контроля накладных расходов Представительства позволяет сделать следующие выводы [c.134]

Однако столь углубленный анализ прибыли возможен лишь при наличии в организации нормативной базы — заранее разработанных нормативных цен и норм затрат, выраженных как в натуральных, так и в денежных единицах. При этом устанавливаются нормы затрат материалов (в натуральных и стоимостных единицах), рабочего времени (в часах и денежном выражении) и накладных расходов (в доле, приходящейся на единицу продукции), необходимые для изготовления единицы продукции. (Подобный факторный анализ уже выполнялся при рассмотрении сущности системы стандарт-кост в гл. 3.) [c.326]

Планируемые в рамках управленческого учета расходы, в первую очередь, должны применяться для контроля издержек ответственным персоналом с использованием при этом методов составления планов-счетов с учетом переменных издержек. На последующих этапах, которые будут рассматриваться ниже, планируемые расходы собирают для разработки ставки накладных расходов, подлежащей использованию при расчете себестоимости продукции и при определении дохода. В процессе такого подведения итогов некоторые мешающие анализу особенности поведения отдельных статей расходов можно сгладить с целью получения линейно-переменных зависимостей. На данном уровне сглаживание представляет собой функцию учета, которая не имеет отношения к контролю издержек. Однако сами планы-сметы, составленные с учетом переменных издержек, которые будут применяться на оперативном уровне, должны быть как можно реальнее при описании ожидаемого поведения конкретных статей издержек. [c.181]

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др. [c.200]

Особенности планирования прибыли по международным стандартам бухгалтерского учета и финансовой отчетности Смета общепроизводственных расходов (накладных расходов) и ее анализ [c.95]

Смета общепроизводственных расходов (накладных расходов) и ее анализ [c.112]

Для подсчета отклонений по разным статьям берутся разные периоды. Так, анализ материалов может проводиться ежедневно, заработной платы - еженедельно, накладных расходов - помесячно. [c.128]

Анализ показывает, что из-за фактора ограниченных производственных возможностей и необходимости возместить имеющиеся постоянные накладные расходы в ценах всех единиц выпускаемой продукции, включая и ту, которая поставляется на экспорт, принятие компанией экспортного заказа приведет к тому, что ее чистая прибыль изменится с 2 тыс. ДЕ до 500 ДЕ в месяц. Поэтому при данных обстоятельствах принимать экспортный заказ неправильно. [c.144]

VI. Анализ затрат на механизацию и транспорт. VII. Анализ накладных расходов. VIII. Анализ финансового состояния подрядной организации. [c.58]

Выявление симптомов помогает определить проблему в общем виде. Это способствует также сокращению числа факторов, которые следует учитывать применительно к управлению. Однако так же, как головная боль может служить симптомом переутомления или опухоли мозга, общий симптом типа низкой рентабельности обусловлен многими факторами. Поэтому, как правило, целесообразно избегать немедленного действия для устранения симптома, к чему склонны некоторые руководители. По аналогии с врачом, который берет анализ и изучает его, чтобы установить истинные причины болезни, руководитель должен глубоко проникнуть в суть для выявления причин неэффективности организации. Необходимость правильного определения симптомов и причин подчеркивает консультант руководителей высшего звена фирмы Буз, Эллен энд Хэмилтон . Он указывает, что общая ошибка некоторых руководителей — это привычка ругать рабочих за низкие производительность и прибыли Руководители не могут увидеть других возможных причин, например, влияния затрат на материалы и накладных расходов, хотя эти составляющие эксплуатационных издержек растут. В результате, компании без нужды вкладывают средства в планы повышения производительности труда и увольняют работников 11. [c.203]

В себестоимости строительства скважин анализируемого-УБР удельный вес накладных расходов составил 10,6%. При анализе этой статьи затрат необходимо установить соответствие фактического уровня накладных расходов плановому. Если1 он превышает последний, следует провести анализ по отдельным статьям. [c.142]

Метод количественного анализа. Этот метод требует детального подсчета всех издержек на возведение или установку составных частей нового здания, косвенных издержек (разрешение на строительство, топосъемка, отвод земли, накладные расходы, включая страхование и налоги, прибыль застройщика и т. д.), а также прямые расходы. [c.267]

Смотреть страницы где упоминается термин Анализ накладных расходов

: [c.497] [c.123] [c.379] [c.140] [c.449]Смотреть главы в:

Экономика строительства магистральных трубопроводов -> Анализ накладных расходов