Цеховая себестоимость изделия (заготовки, детали и т. д.) охватывает затраты на основные и вспомогательные материалы, заработную плату, на содержание и эксплуатацию оборудования, оснастки, помещения и др. Цеховая себе- [c.166]

Если варианты отличаются способами и средствами изготовления изделий по одному какому-то цеху, то принимаемая к расчету цеховая себестоимость изделий по вариантам может быть ограничена затратами по этому цеху, т. е. M Сць- Затраты по тому или иному цеху на изготовление изделий сць (руб. /шт., руб. /т) в общем виде определяются как сумма затрат по отдельным переделам и процессам [c.167]

Если варианты отличаются способами н средствами изготовления изделий по одному какому-либо процессу, то цеховая себестоимость изделия, принимаемая к расчету по вариантам, может быть ограничена затратами по данному процессу, т. с. с сч/, = ,ipf. [c.168]

Цеховая себестоимость изделия по тому или иному процессу в общем виде определяется как сумма (руб. /шт., руб. /т) [c.168]

В общем случае цеховая себестоимость изделия представляет собой сумму затрат (руб./шт.), т. е. [c.111]

ПОЛНАЯ, ПРОИЗВОДСТВЕННАЯ И ЦЕХОВАЯ СЕБЕСТОИМОСТИ ИЗДЕЛИЯ (ДЕТАЛИ) [c.43]

И ЦЕХОВАЯ СЕБЕСТОИМОСТИ ИЗДЕЛИЯ [c.43]

Цеховая себестоимость изделия. Эта себестоимость входит в качестве первого слагаемого в производственную себестоимость [формула (63) ] и охватывает затраты на основные и вспомогательные материалы, заработную плату, содержание и эксплуатацию оборудования, оснастки, помещения, т. е. расходы, больше других зависящие от выбираемых способов и средств производства продукции. [c.44]

Цеховая себестоимость изделия в общем случае складывается из соответствующих затрат по отдельным цехам, переделам и процессам, участвующим в его изготовлении [c.44]

При определении годового экономического эффекта от внедрения новой техники достаточно рассчитать затраты по тем цехам, по которым имеют место различия их величины по вариантам. Если варианты отличаются способами и средствами изготовления изделий по одному какому-то цеху, одному переделу и одному простому процессу, то формула (65) цеховой себестоимости изделия примет вид [c.45]

В общем случае величина цеховой себестоимости изделия складывается как сумма затрат на материалы си. и на изготовление (технологической себестоимости) ст., т. е. [c.45]

Определить плановую цеховую себестоимость изделий А и Б. [c.99]

При разработке цен на продукцию и услуги цехов главное — вопрос о формировании прибыли в цене. Однако в любом случае основой цены должна быть цеховая себестоимость изделий. Можно использовать следующий порядок установления расчетных цен. [c.309]

Цеховая себестоимость изделия сц включает затраты на материалы (заготовки) и на изготовление. [c.122]

Цеховая себестоимость изделия [c.123]

Цеховая себестоимость изделия в общем виде складывается из соответствующих затрат по отдельным цехам, участвующим в его [c.123]

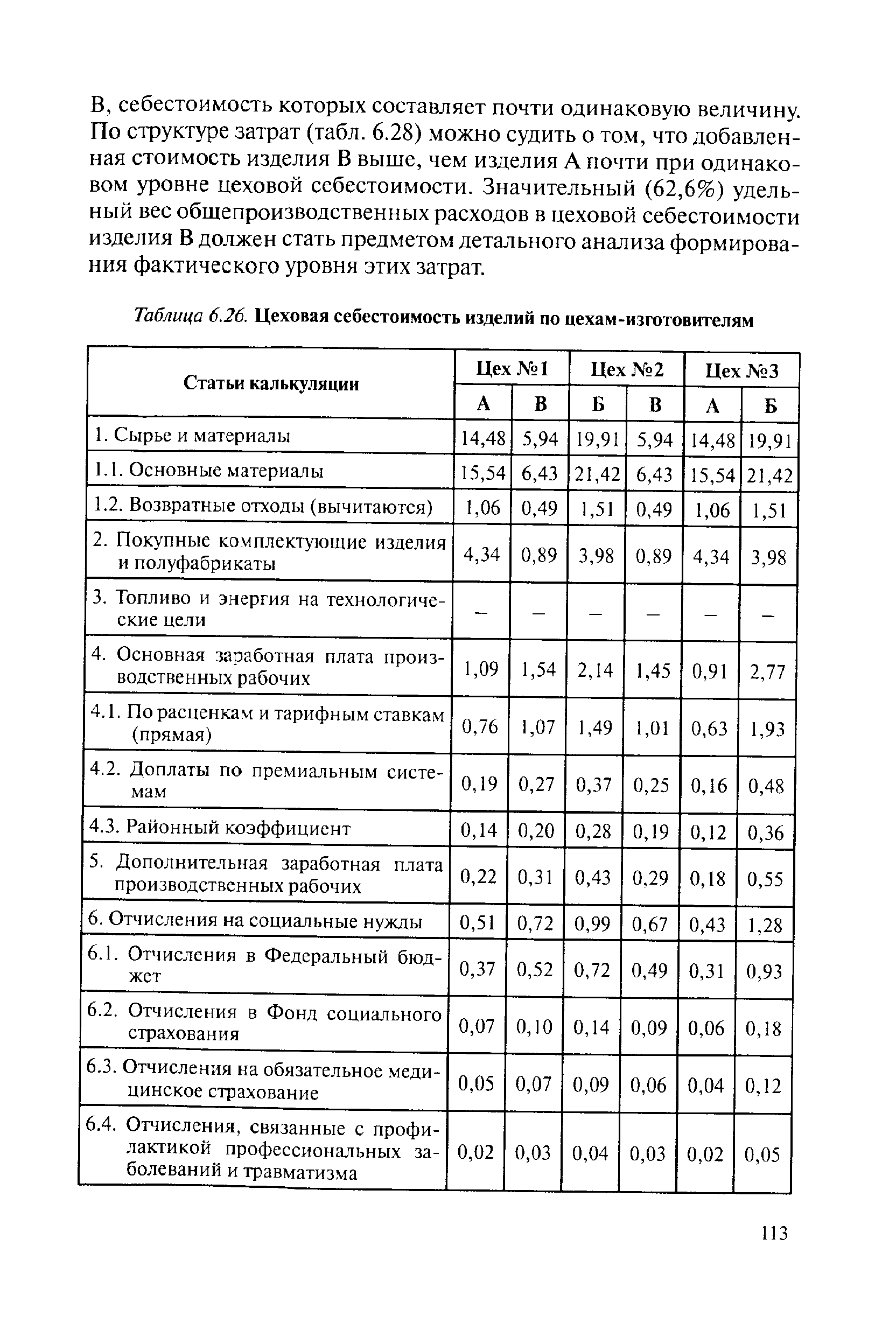

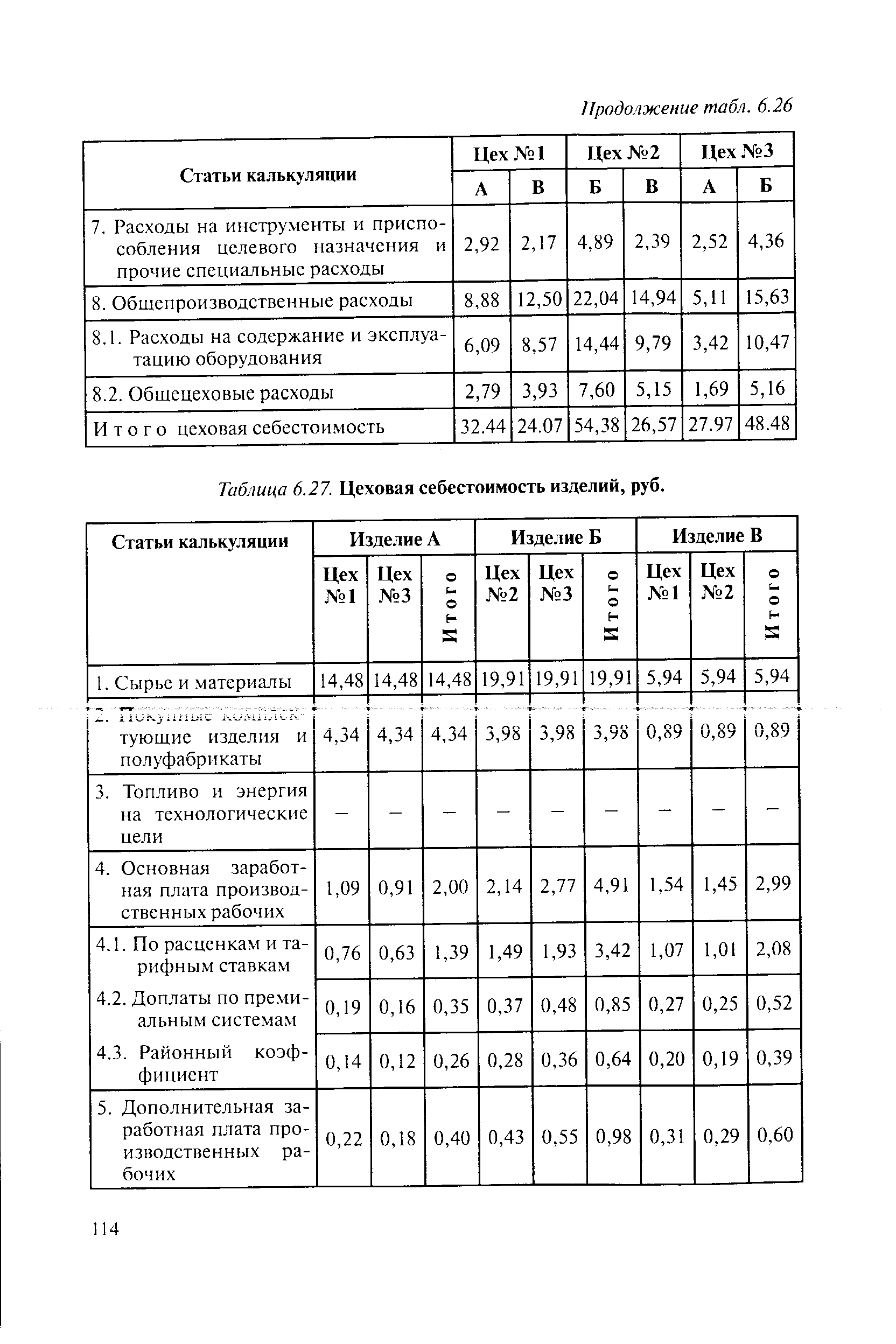

Результаты расчетов из табл. 6.16 записываем в итоговую таблицу цеховой себестоимости изделий (табл. 6.26) с учетом того, что об- [c.106]

Результаты расчета переносятся в итоговую таблицу цеховой себестоимости изделий (табл. 6.26). [c.108]

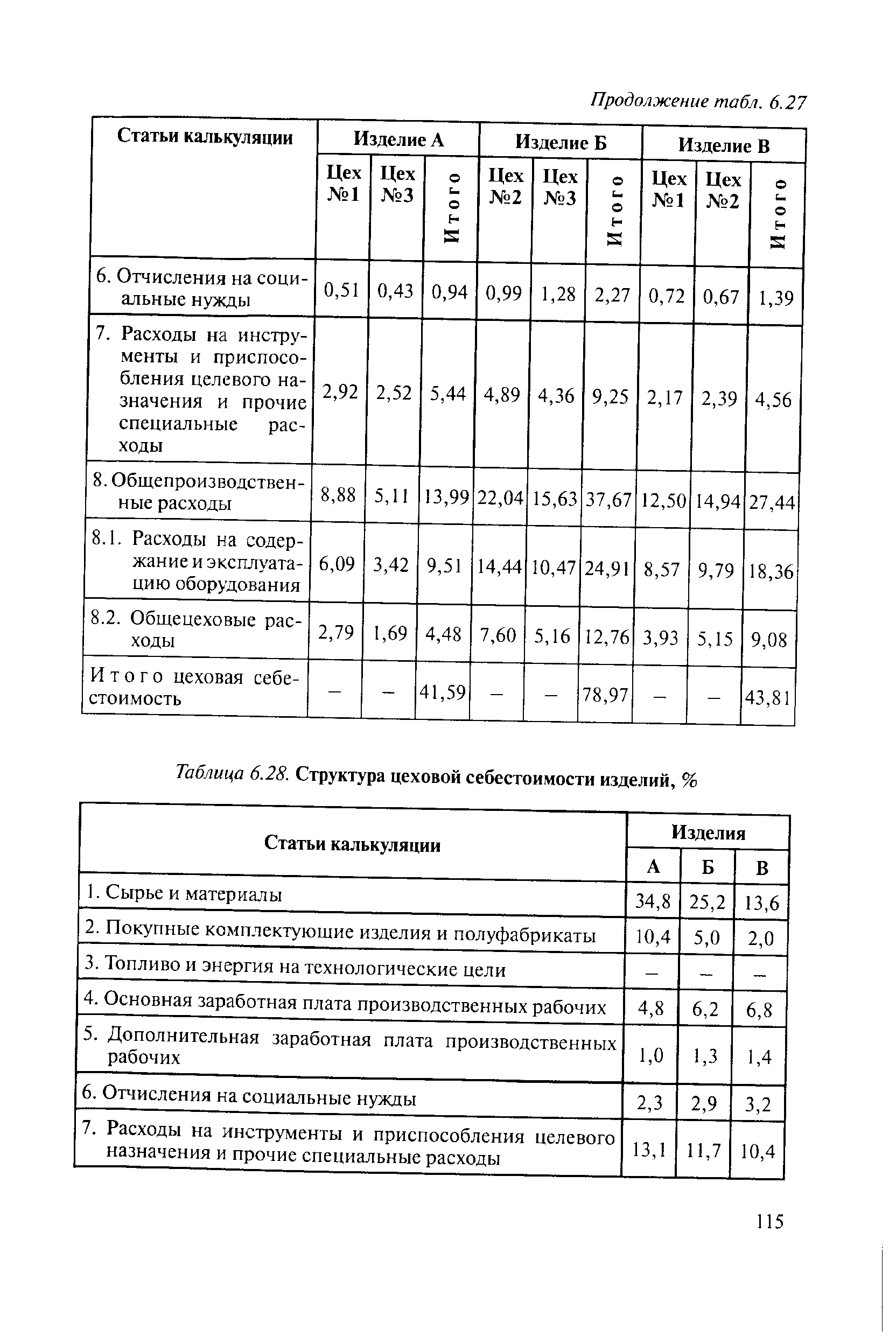

Расчет затрат по статье калькуляции Отчисления на социальные нужды выполняется по нормативам отчислений в соответствии с действующим законодательством от затрат на оплату труда (табл. 6.21). Итоги расчета переносятся в итоговую таблицу цеховой себестоимости изделий (табл. 6.27). [c.109]

Цеховая себестоимость изделий [c.112]

В предыдущих разделах сформированы основные статьи цеховой себестоимости (табл. 6. 26). Исходная информация о затратах на покупные комплектующие изделия и полуфабрикаты задана (табл. 6. 38) в процентном отношении от затрат по статье Сырье и материалы . На этом основании заполняется статья 2 табл. 6. 26. Расходы на инструменты и приспособления целевого назначения по исходным данным примера (табл. 6. 38) определяют по удельному весу в цеховой себестоимости изделий (9%). Для их расчета потребуется вспомогательная табл. 6. 25., в которой в первую очередь заполняется стр. 2. [c.112]

Учитывая, что каждое изделие изготовляется не в одном, а в двух цехах, необходимо расчет цеховой себестоимости изделий оформить в виде табл. 6.29. Примерно в полтора раза цеховая себестоимость изделия Б превышает аналогичный показатель изделий А и [c.112]

В, себестоимость которых составляет почти одинаковую величину. По структуре затрат (табл. 6.28) можно судить о том, что добавленная стоимость изделия В выше, чем изделия А почти при одинаковом уровне цеховой себестоимости. Значительный (62,6%) удельный вес общепроизводственных расходов в цеховой себестоимости изделия В должен стать предметом детального анализа формирования фактического уровня этих затрат. [c.113]

| Таблица 6.26. Цеховая себестоимость изделий по цехам-изготовителям |  |

| Таблица 6.27. Цеховая себестоимость изделий, руб. |  |

| Таблица 6.28. Структура цеховой себестоимости изделий, % |  |

В зависимости от того, по каким элементам затрат различаются сопоставляемые варианты, требуется рассчитывать полную, производственную, цеховую или технологическую себестоимости изделий или отдельных операций их обработки. [c.162]

Заводская (производственная ) себестоимость изделия складывается из цеховой себестоимости и части общезаводских расходов (руб. шт.) [c.112]

Цеховая себестоимость изделия сц включает затраты на материалы (заготовки) и на изготовление изделия. Расходы на подготовку и освоение производства сосн охватывают затраты по технической подготовке и освоению производства новых видов продукции и новых технологических процессов. Если внедрению овой техники предшествует выполнение научно-исследовательских работ, то при оценке экономической эффективности вариантов необхолимо включить в величину сосв долю предпроизводственных затрат на НИР. [c.162]

Величина цеховой себестоимости изделий как базы условно-цеховой (внутренней) цены рассчитывается по калькуляционным статьям с выделением материальных затрат. Статьи затрат соответствуют перечню, установленному Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях. Исключение составляют тран-спортно-заготовительные расходы, общезаводские и вне-производственные расходы, которые в калькуляции условно<1еховых расчетных цен ПО "Актюбрентген" не учитываются. [c.188]

Общепроизводственные расходы (Зоп ) состоят из расходов по содержанию и эксплуатации оборудования (Зрсэо) и общецеховых расходов (3 ). Зоп распределяются пропорционально прямой (по расценкам и тарифным ставкам) заработной плате производственных рабочих. Расчет нормативов распределения Зоп приведен в табл. 6.23. Величина общепроизводственных расходов в расчете на каждое изделие показана в табл. 6.24. Рассчитанные величины общепроизводственных расходов переносятся в итоговую таблицу цеховой себестоимости изделий (табл. 6.26). [c.111]

Технологические и другие особенности производства продукции отражаются на способе формирования (или расчета) и величине прежде всего цеховой себестоимости. Конструкторские, схемотехнические и технологические решения, принимаемые в процессе проектирования новых изделий, также влияют на цеховую себестоимость их изготовления. Таким образом, на полную себестоимость изделий микроэлектроники в первую очередь оказывают воздействие особенности формирования цеховых затрат. [c.111]

Смотреть страницы где упоминается термин Цеховая себестоимость изделия

: [c.162] [c.167] [c.43] [c.226] [c.122] [c.124] [c.24] [c.25] [c.34] [c.261]Смотреть главы в:

Расчеты экономической эффективности новой техники Справочник -> Цеховая себестоимость изделия

Экономика и организация производства в дипломных проектах -> Цеховая себестоимость изделия