Анализ основных фондов предприятия с целью выявления их состава, динамики и показателей использования рассмотрен выше. [c.207]

При анализе основных фондов используется и ряд вспомогательных показателей, посредством которых можно дать косвенную характеристику взаимосвязей и взаимозависимостей, устанавливающихся между отдельными производственно-техническими факторами и фондоотдачей. К ним относятся [c.56]

Совершенно очевидно, что при анализе использования основных фондов разветвленных систем типа Урало-Сибирского НПУ возникнут дополнительные трудности, так как в этом случае будет осуществляться взаимодействие относительно большого количества поставщиков и потребителей. Однако и при таких условиях имеется возможность использования соответствующих коэффициентов для анализа основных фондов путем расчленения сложной системы на более мелкие в составе районных управлений и отдельных трубопроводов. [c.248]

При изучении показателя фондоемкости берется балансовая стоимость основных фондов, всех объектов нефтебазы независимо от их структуры. В то же время соотношение между основными фондами объектов по нефтебазам весьма различно. Поэтому определенный интерес представляет изучение структуры основных фондов и ее влияние на степень использования фондов. Для анализа этого вопроса целесообразно объединить объекты нефтебазы в две группы а) объекты приема, хранения, налива б) объекты подсобно-вспомогательных и прочих сооружений. В первую группу входят причалы, эстакады, резервуарные парки, насосные, разливочные и некоторые другие сооружения, обеспечивающие основные технологические операции. Ко второй группе относятся подсобно-вспомогательные цехи (механические мастерские, котельные и т. д.), а также дороги, водоемы, административно-управленческие сооружения и другие объекты. Такая группировка дает возможность произвести более глубокий анализ основных фондов, выявить влияние мощности объектов на уровень основных фондов нефтебаз. [c.249]

Для анализа основных фондов следует использовать данные формы 11, приложение 1 к форме баланса по основной деятельности, документы плана и учета, инвентарные карточки и книги, ведомости и расчеты. [c.193]

В свою очередь, экономика, планирование, статистика, анализ хозяйственной деятельности предприятия и финансы включают весь комплекс вопросов, связанных с процессом создания стоимости, бюджетированием, динамикой и анализом основных фондов, материальных и финансовых потоков, труда и заработной платы, ценообразования, налогов, выпуска продукции (работ, услуг) и себестоимости, прибыли, движения собственного и заемного капитала. [c.20]

Задачи, основные направления и информационное обеспечение анализа основных фондов Анализ движения основных фондов Показатели оценки эффективности использования основных средств Факторный анализ фондоотдачи Особенности анализа использования основных фондов в торговле [c.243]

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций. [c.244]

Особенность анализа основных средств - его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечной целью анализа основных фондов независимо от отрасли деятельности предприятия является выявление возможностей расширения объемов выпуска и реализации без дополнительного привлечения ресурсов или определение потребности в обновлении или расширении производственного потенциала. [c.270]

В процессе анализа основных фондов важно проверить, как используется наличное оборудование. Неувязка планов капитального строительства и заданий по вводу мощностей с производством и поставкой оборудования, некомплектность оборудования, организационно-хозяйственные неполадки на предприятии, как правило, приводят к образованию на предприятии сверхнормативных запасов неустановленного оборудования. Неустановленное оборудование — это омертвленный капитал , не дающий отдачи от вложенных в него средств. [c.87]

Важное значение при анализе основных фондов имеет их структура, которая позволяет определить уровень технической оснащенности пункта перевалки, охарактеризовать соотношение [c.82]

С а в и ц к и и В. Б., Кондрат А. Р., П а н о в Ю. Е. Анализ основных фондов системы нефтеснабжения и пути улучшения их использования. Научно-технический обзор. М., изд. ВНИИОЭНГ, 1968. 84 с. [c.278]

Ниже рассмотрены некоторые важнейшие направления анализа основных фондов. [c.31]

На заводах, выпускающих неоднородную продукцию, межзаводской анализ основных фондов менее эффективен для выявления резервов. Здесь целесообразно проводить сопоставление по отдельным факторам использования основных фондов использо- [c.123]

АНАЛИЗ ОСНОВНЫХ ФОНДОВ [c.118]

При механизированном учете для анализа основных фондов используются картотеки инвентарных перфокарт, табуляграммы инвентаризации основных средств и другие источники. [c.93]

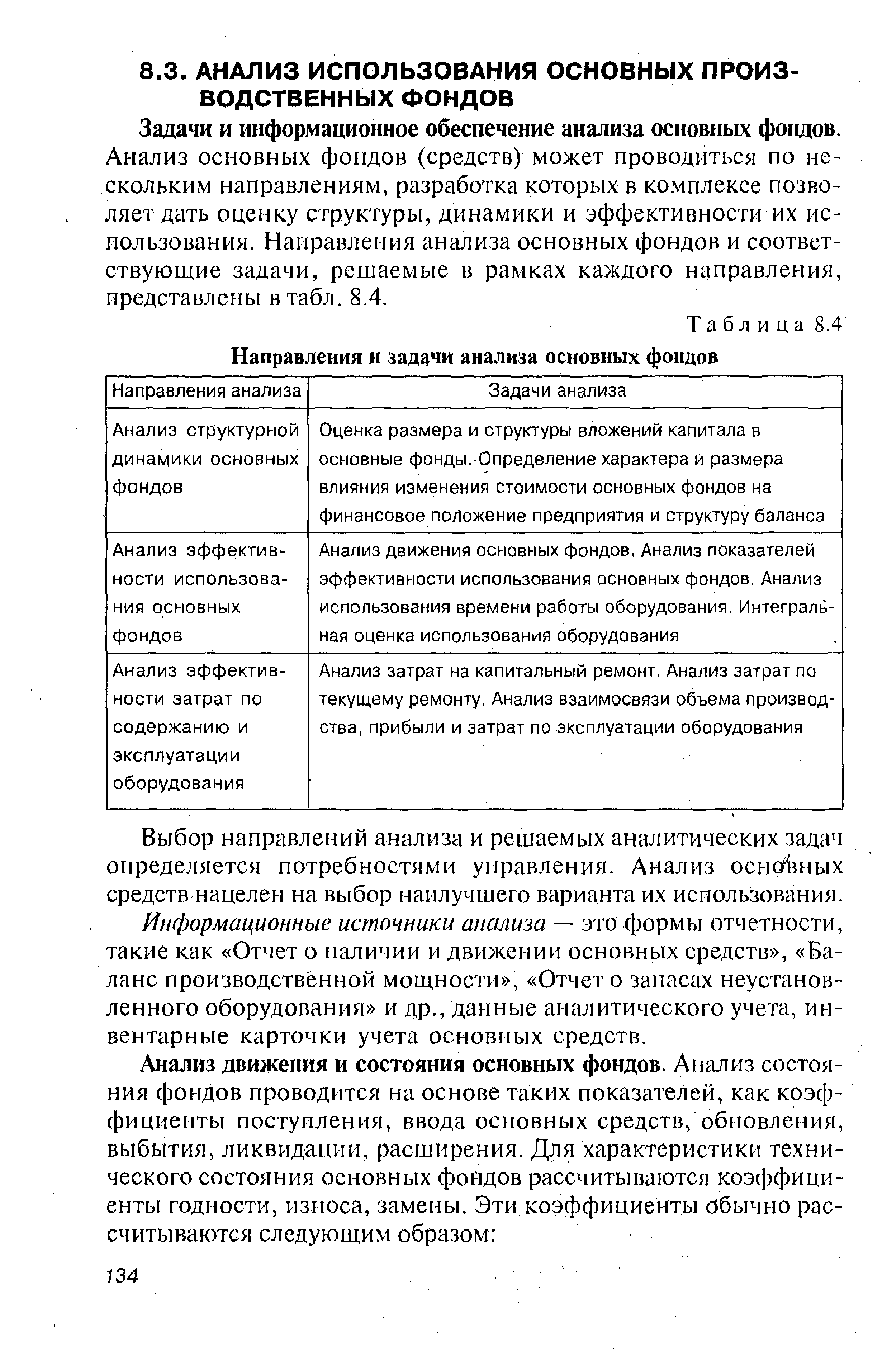

Задачи и информационное обеспечение анализа основных фондов. Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет оценить структуру, динамику и эффективность использования основных средств. Направления анализа основных средств и соответствующие задачи, решаемые в рамках каждого направления, представлены в табл. 6.3. - . > [c.140]

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ Задачи и информационное обеспечение анализа основных фондов. [c.134]

| Таблица 8.4 Направления и задачи анализа основных фондов |  |

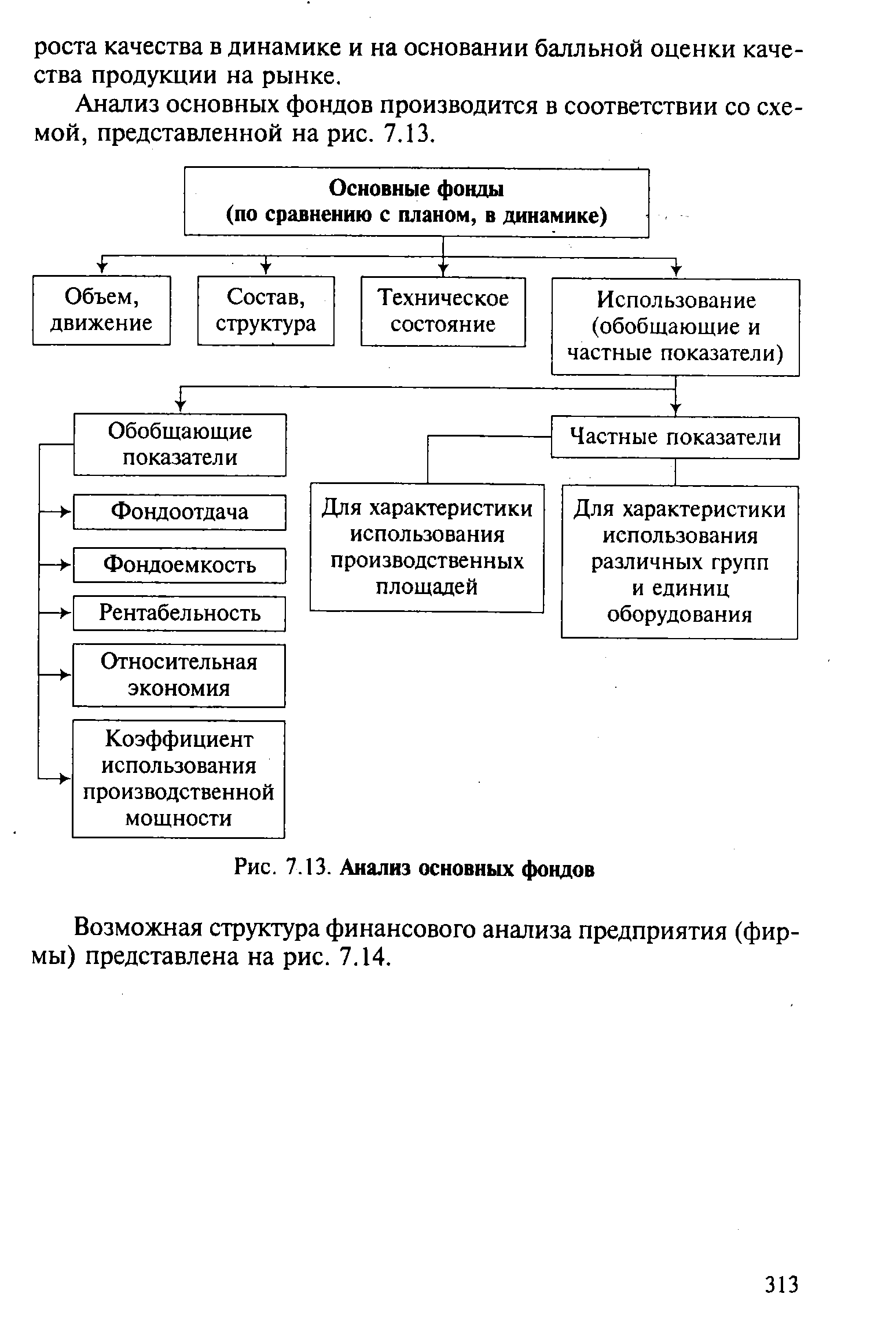

| Рис. 7.13. Анализ основных фондов |  |

СТАТИСТИКА И АНАЛИЗ ОСНОВНЫХ ФОНДОВ И КАПИТАЛЬНЫХ ВЛОЖЕНИЙ [c.90]

Нами рассмотрены лишь некоторые вопросы анализа основных фондов. Более глубокое исследование проводится с привлечением дополнительных данных технико-экономического характера по видам основных фондов с характеристикой эффективности их использования. [c.56]

Анализ основных фондов и капитального строительства состоит из следующих задач [c.43]

IV. Анализ основных фондов 1. Анализ наличия и состава основных [c.155]

Анализ основных фондов и капитального строительства [c.158]

Анализ основных фондов [c.186]

Для эффективного управления основными фондами большое значение имеет их обоснованная оценка. В практике учета и анализа основных фондов используют натуральную и денежную формы. При оценке основных фондов в натуральной форме определяются число машин, их производительность, мощность, размер производственных площадей и другие количественные величины. Эти данные используют для расчета производственной мощности предприятия и отраслей, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования. С этой целью ведутся инвентаризация и паспортизация оборудования, учет его выбытия и прибытия. [c.172]

Анализ основных фондов по действующей классификации имеет важное значение для выявления тенденций движения отдельных видов основных фондов, изучение экономической эффективности капитальных вложений, определения пропорций между темпами роста основных фондов и выпуска продукции, а также характеристики закономерности изменения средних норм амортизации. [c.34]

Эти коэффициенты аналогичны применяемым при анализе основных фондов л целом (см. гл. 9), но следует иметь в виду, что здесь они определяются по отношению только к активной части основных фондов, т. е. той, к которой относится новая техника. [c.173]

Проведем вертикальный и горизонтальный анализ основных фондов предприятия. [c.24]

ТЕМА 3. АНАЛИЗ ОСНОВНЫХ ФОНДОВ [c.61]

Направления анализа основных фондов и источники информации [c.61]

Основные фонды являются одним из производственных факторов, от состояния и использования которых зависят результаты деятельности предприятия. Анализ основных фондов проводится по следующим направлениям [c.61]

В результате анализа основных фондов можно выделить следующие направления деятельности руководства предприятия [c.70]

Значение и задачи анализа основных фондов [c.110]

Источниками информации дли анализа основных фондов являются формы годового отчета № 1 Баланс но основной деятельности производственного объединения (предприятия) , № 11 Отчет о наличии и движении основных средств (фондов) и амортизационного фонда , № 22 Сводная таблица основных показателей , паспорт и техпромфинилан предприятия, табуляграммы и ведомости, отражающие движение основных фон-лов, и различная первичная информация об их использовании, баланс производственных мощностей и др. [c.100]

В исследованиях использования основных фондов на нефтебазах важное место занимает анализ структуры их. Анализ показывает, что за девятую пятилетку происходил неуклонный рост, активной части основных фондов снабженческо-сбытового назна- чения, а удельный вес зданий с 22,9% в 1971 г. снизился до 18,8% в 1975 г. В 1975 г. в общей сумме производственных фондов по отдельным нефтебазам удельный вес зданий колеблется от 5,38%, до 35,89%, сооружений — от 43,6 о 72,63%, передаточных устройст — от 1,95 до 22,9%, машин и оборудования — от 1,76 до 11,79%, транспортных средств — от 0,39 до 8,76%,, прочих от 0,1 до 1,24%. Сравнительным анализом основных фондов выявлено, что наиболее рациональный состав производствен- [c.167]

Анализ основных фондов по технологической и возрастной структуре. Технологическая структура показывает соотношение между так называемой активной частью фондов (рабочие машины и оборудование, непосредственно участвующие в выпуске продукции) и пассивной их частью (здания, сооружения и т.д.). Возрастная структура фондов характеризует их по сроку службы. Так, в конце 1997 г. возрастная структура производственного оборудования (это основная часть производственных мощностей) в российской промышленности выглядела следующим образом оборудование до 5 лет — 5,4% 6—10 лет — 24,0 11— 15лет —24,6 16—20 лет— 17,5 более 20 лет —28,6, а средний возраст этого оборудования составил 15,9 лет (в 1970 г. он равнялся 8,4 года, в 1980 г. - 9,5 годам, в 1990 г. — 10,8 лет). [c.338]

Задачами анализа основных фондов являются выявление состава и структуры используемых фондов и их состояния определение степени обновления и модернизации основных фондов выполнение плана капиталовложений и капитальных ремонтов исчисление и анализ показателей использования основных фондов, выявление факторов, оказавших на них влияние разработка мероприятий по лучшему использованию основных фзндав, [c.51]

Смотреть страницы где упоминается термин Анализ основных фондов

: [c.126] [c.43]Смотреть главы в:

Экономическое обоснование проектов машиностроительных заводов -> Анализ основных фондов