По плавильному оборудованию литейных цехов объем работ, т/год. [c.105]

По землеприготовительному оборудованию литейных цехов при измерении годового объема работ в кубических [c.106]

По формовочному и выбивному оборудованию литейных цехов годовой объем работы Qr. раб ( также измеряется количеством форм или полуформ. [c.107]

По очистному оборудованию литейных цехов, по молотам и прессам при измерении работ в тоннах годовой объем работ [c.107]

Данная формула корректируется применительно к особенностям отдельных цехов, например в литейных цехах [c.167]

Филь Е. В. Организация литейных цехов учеб, пособие ..ля техникумов. М. Л. Машиностроение, 1964. 255 с. [c.281]

В машиностроительной промышленности в литейных цехах применяются сушильные установки для сушки форм и стержней, а также для сушки изделий после покраски. Рабочая температура в сушильных установках ниже точки воспламенения газа, поэтому в таких установках газовое топливо сжигается в обособленной топочной камере. Продукты сгорания поступают из топки в рабочее пространство после разбавления их воздухом. [c.274]

Первичная документация на сдачу отливок литейными цехами имеет некоторые особенности, вызванные типами производств и системами оперативного учета. В мелкосерийном производстве используется форма номенклатурного учета деталей, отливок по срокам изготовления, в крупносерийном - организуется учет отклонений от норм заделов. В том и другом случае необходимы данные о передаче в другие цеха и на склады, поэтому оформление производят обычно однотипными по содержанию документами — сменным заданием-отчетом и др. (см. с. 179). [c.178]

Движение материального потока контролируется в контрольно-учетных точках получение материала, запуск материалов в переработку (превращение), движение полуфабрикатов внутри цехов, межцеховое движение, выпуск готовой продукции. Контрольно-учетные точки необходимы для приема продукции с целью выявления ее годности и обнаружения брака. Каждое производство в соответствии со своей технологией имеет различные места запуска - выпуска изделий и сообразно этому контрольно-учетные точки. В литейных цехах точкой запуска считается формовка деталей, в кузнечных цехах — штамповка поковок, в прессовых - первая или ведущая операция штамповки изделий, в механосборочных и сборочных цехах — запуск изделий на сборку. Точками учета готовых изделий во всех производствах являются пункты отдела технического контроля по приемке готовой продукции. Точками сдачи готовых изделий служат места отправки готовой продукции цехам-потребителям или на склады производственного отдела, отдела сбыта. Точками учета забракованных деталей являются операции технологического процесса, где обнаружен брак. [c.204]

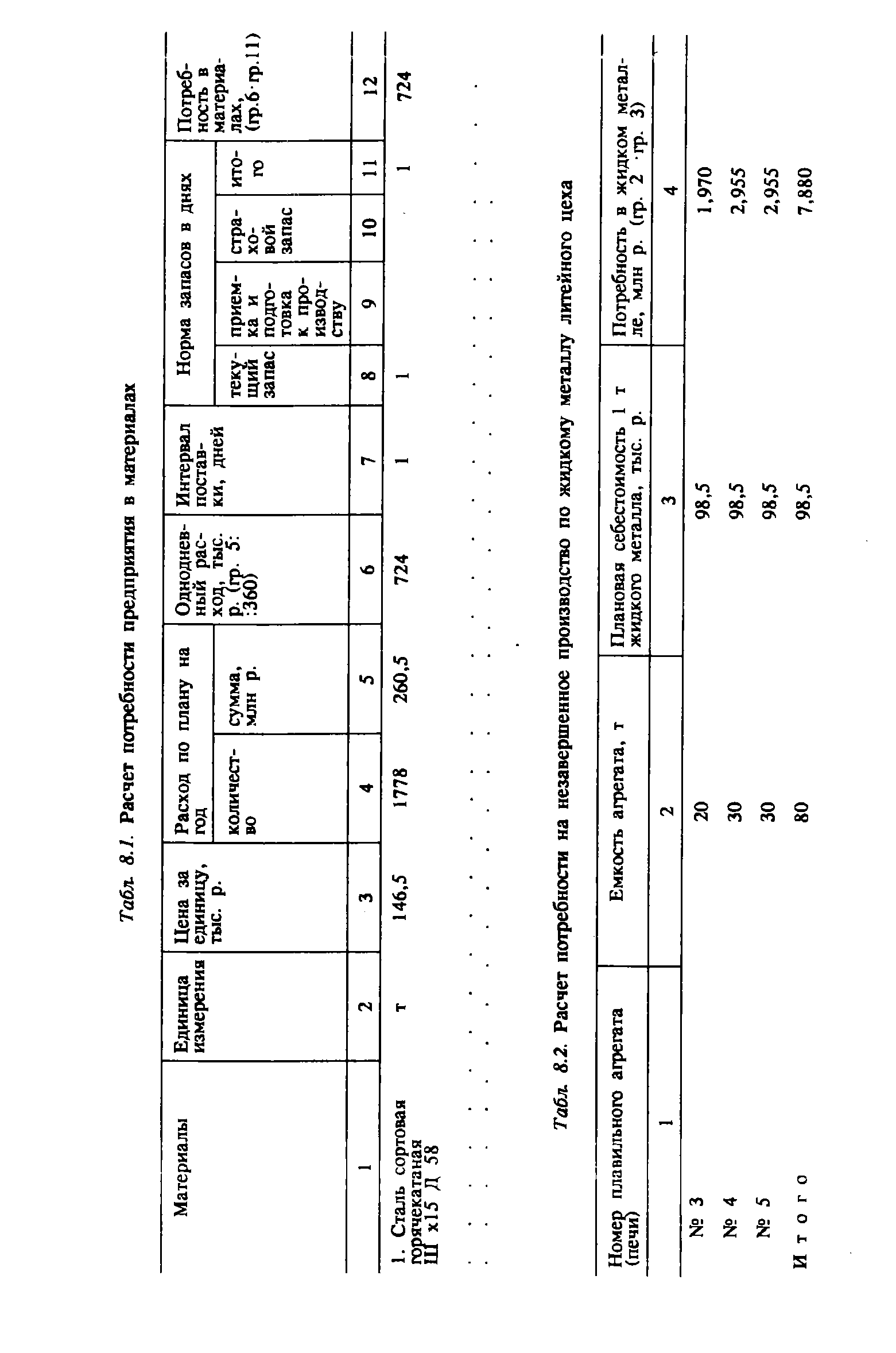

| Табл. 8.2. Расчет потребности на незавершенное производство по жидкому металлу литейного цеха |  |

Управляющий производством, который должен вернуть неистраченную часть выделенного на год капитала, может поддаться искушению и в конце года вложить значительную часть инвестиций в розовое ковровое покрытие для пола в литейном цехе или в другие такие же несуразные активы. (Легко ли отстаивать большой бюджет для следующего года, если у вас остались деньги в этом году ) Руководство способно смягчить данную проблему, разрешив менеджерам перераспределять любые неистраченные остатки. (Тогда менеджер может, по крайней мере, подождать до января и выбрать ковровое покрытие лучшей расцветки.) Давайте вернемся к примеру, описанному в разделе 6-4. Чтобы ввести в модель возможность перераспределения денег, нам достаточно добавить еще одно условие в наши ограничения на расходы. Давайте обозначим через s средства, переходящие из года 0 в год 1, и допустим, что они принесут процентный доход г. Затем мы можем переписать наши ограничения для года 0 [c.127]

Предприятие производит металлические пряжки. При этом технология производственного процесса включает две операции литье (литейный цех) и штамповку (штамповочный цех). Литейные заготовки (полуфабрикаты) передаются в штамповочный цех для окончательной обработки. [c.181]

Технология производства такова, что затраты литейного цеха включают в себя как материальные, так и трудозатраты, а штамповочного цеха — только трудозатраты. [c.181]

Таким образом, технологический процесс последовательно включает в себя три технологические операции (1) отпуск материалов в производство в литейном цехе (2) трудозатраты литейного цеха (3) трудозатраты штамповочного цеха — по факту совершения третьей операции считается выпуск готовой продукции (см. схему 21). [c.181]

Литье полуфабрикатов (трудозатраты литейного цеха) Штамповка (трудозатраты штамповочного цеха) [c.182]

Приходная часть балансового равенства определяется по данным оперативного учета литейного цеха — это количество полуфабрикатов, по которым за отчетный бюджетный период отпущены материалы для литья (иначе говоря, по которым начата технологическая операция 1). [c.183]

Как уже указывалось, производственный процесс состоит из трех последовательных технологических операций отпуск материалов в производство (материальные затраты) — литье (трудозатраты литейного цеха) — штамповка (трудозатраты штамповочного цеха). С точки зрения всех трех технологических операций количество условных единиц соответствует количеству единиц выпуска (5 000 единиц). С точки зрения укомплектованности материальными затратами (операция 1) количество условных единиц равно остатку незавершенного производства на начало периода + приход незавершенного производства или, что то же самое, количество единиц выпуска + остаток незавершенного производства на конец периода, так как материалы отпускаются в производство в самом начале технологического процесса. Следовательно, весь конечный остаток НЭП рассматривается как завершенный обработкой с точки зрения материальных затрат (5000 + 5 000 = = 10 000). С точки зрения готовности по операциям 1 и 2 количество условных единиц равно сумме единиц выпуска и части конечного остатка незавершенного производства, по которому выполнены первые две технологические операции 5 000 + 2 000 = = 7 000 (см. табл. 31). [c.184]

Проект модернизации литейного цеха 1,8 3,6 3,6 0 0 0 0 5,4 5,4 0 [c.299]

В течение бюджетного периода предприятие планировало вести освоение средств по уже начатым к началу периода проектам капитального строительства проект реконструкции склада готовой продукции (остаток незавершенного строительства на начало отчетного бюджетного периода — 1,1 млн. руб, плановая смета освоения за отчетный бюджетный период — 0,8 млн. руб.) проект модернизации литейного цеха (остаток незавершенного строительства на начало отчетного бюджетного периода — 1,8 млн. руб., плановая смета освоения за отчетный бюджетный период — 3,6 млн. руб.) строительство здания заводоуправления (остаток незавершенного строительства на начало отчетного бюджетного периода — 2,9 млн. руб., плановая смета освоения за отчетный бюджетный период -1,4 млн. руб.) капитальный ремонт склада ГСМ (остаток незавершенного строительства на начало отчетного бюджетного периода — 0,8 млн. руб., плановая смета освоения за отчетный бюджетный период — 0,5 млн. руб.). Кроме того, планировались отдельные (вне проектов капитального строительства) закупки оборудования и транспортных средств на общую величину 0,4 млн. руб. Общий бюджет (смета) капитальных вложений составлял 6,7 млн. руб. [c.300]

За бюджетный период предполагалось завершить объекты капитального строительства (1) реконструкция склада готовой продукции и (2) капитальный ремонт склада ГСМ — и списать их с баланса капитальных вложений. Также в плане предполагалось передача в состав основных средств предприятия закупленного оборудования на сумму 0,6 млн. руб. По инвестиционному плану изменение остатков незавершенного строительства составляло 2,9 млн. руб. (прирост с 6,9 млн. руб. до 9,8 млн. руб.), что обусловливалось значительными по величине суммами вложений в проекты модернизации литейного цеха и строительства здания заводоуправления. [c.300]

В этих условиях инвестиционная политика предприятия вынужденно была пересмотрена. Уменьшенные источники финансирования (5 млн. руб.) были направлены на два ключевых проекта строительство здания заводоуправления, по финансированию которого предприятие имеет договорные обязательства перед подрядчиком модернизацию литейного цеха. Вследствие сокращения финансирования были, во-первых, временно приостановлены текущие закупки оборудования и, во-вторых, заморожены проекты, планируемые к сдаче в эксплуатацию в отчетном бюджетном периоде — проект реконструкции склада готовой продукции и капитальный ремонт склада ГСМ, что привело к росту остатка незавершенного строительства на конец отчетного бюджетного периода по сравнению с планом. [c.301]

Также отметим, что по плану и фактически на конец отчетного бюджетного периода резко возросла в совокупных пассивах доля долгосрочных заемных источников финансирования (от 0,9% по факту на 01.01. 01 до 2,3% по плану на 01.04.01 и 2,5% по факту на 01.04.01). Это обусловлено получением в отчетном квартале долгосрочных кредитных ресурсов в размере 3 600 тыс. руб. на инвестиционные цели, например проект модернизации литейного цеха (см. табл. 47). [c.320]

Построение системы управления по линейно-функциональному принципу соответствует пооперационному разделению труда между цехами основного производства цеха специализируются на выполнении определенных технологических операций (например, литейный цех, кузнечный цех, сборочный цех) и поэтому объективно не могут быть выделены в обособленные бизнес-единицы. [c.460]

По второму пункту отклонение за бюджетный период является нулевым . Единственным инвестиционным проектом, финансируемым за счет (долгосрочного) кредитования является проект модернизации литейного цеха (см. строку 2.1 табл. 47). По этому объекту капитального строительства и плановое, и фактическое освоение кредитных ресурсов равняется 3,6 млн. руб. (см. строку 2.1 табл. 50) по пассиву динамического баланса за отчетный бюджетный период). [c.468]

Допустим, перевыполнение плана литейного цеха по количеству выпускаемых заготовок вредно, так как приводит к избыточному расходованию материальных ресурсов предприятия, при том, что для этих заготовок нет ни достаточных мощностей по переработке в готовую продукцию, ни дополнительного рыночного спроса для сбыта при сохранении уровня цен. [c.486]

Если же на предприятии в силу производственной специфики имеет место функциональная (попроцессная) система управления, то показателем премирования центра нормативных затрат (например, кузнечного или литейного цеха) является [c.507]

Допустим, литейный цех премируется за общее снижение удельных затрат по литью в себестоимости выпуска. [c.507]

На участках, организованных по технологическому принципу (или по принципу технологической специализации), выполняются операции определенного вида. Например, в литейном цехе могут быть организованы участки по следующим технологическим направлениям изготовление стержней, литейных форм, обработка готового литья в кузнечном цехе могут быть созданы участки по изготовлению кованых заготовок на молотах и прессах, производству термической обработки в механическом цехе - участки токарный, револьверный, фрезерный в сборочном - участки узловой и окончательной сборки изделий, испытаний их частей и систем, контрольно-испытательный, окраски. [c.326]

Одним из полезных источников были ежегодные статистические данные о выпуске промышленной продукции, обнаруженные в библиотеке французской Торговой палаты. С их помощью были установлены тенденции развития основных отраслей промышленности, потребляющей абразивы, а также соотнесены объемы производства с объемами потребления абразивов для каждой из отраслей. Объемы потребления абразивов в кузнечных, штамповых и литейных цехах по данным маркетинговой базы данных оказались завышенными, что, возможно, было обусловлено увеличением запасов абразивов в связи с ожидающимся повышением цен и надвигающимся их дефицитом. [c.81]

Производством можно назвать систему трудовых процессов, необходимых для изготовления данного рода продуктов, например производство обуви — сапог, ботинок, сандалий и т. п. Здесь, стало быть, объединяющим началом служит однородность изготовляемых продуктов. Сходные производства при этом, конечно, могут быть объединены в родственные группы производств, эти последние в родственные отрасли хозяйства и т. д. С другой стороны, более сложные производства подразделяются на целый ряд последовательных ступеней производственного процесса — по цехам и отделениям, например в паровозостроительном производстве литейный цех, котельный, механический, сборочный и др. В пределах цеха производственный процесс может быть далее разложен на ряд вполне самостоятельных специальных работ, поручаемых обычно индивидуальному или бригадному исполнению — каждая по отдельному наряду, например отливка коленчатого вала, обточка бандажа, сборка котла и т. п, Далее каждая специальная работа, задаваемая по наряду, может быть расчленена в свою очередь на ряд простейших операций, из которых она складывается. [c.17]

Литье в постоянные металлические формы резко повышает производительность формовки, улучшает условия труда в. литейных цехах, обеспечивает высокое качество отливок и обеспечивает многократное использование форм. [c.143]

Литейные цехи. Мощность литейного цеха измеряется тоннами годных отливок или числом комплектов отливок для выпуска конкретных изделий, предусмотренных расчетной программой. [c.43]

По оборудованию складов шихты и формовочных материалов (грохотам, дробилкам и т. п.), землеприготовитель-ному оборудованию литейных цехов при измерении годового объема работ в тоннах [c.104]

Логинов И. 3. Проектирование литейных цехов Учеб. пособие. Минск. Вышэйш. шк., 1975. 319 с. [c.277]

Шестопал В. М. Специализация и проектирование литейных цехов и заводов. М. Машиностроение, 1969. 328 с. [c.281]

Полуфабрикаты собственного производства из заготовительных, прессовых, кузнечных, литейных цехов передаются в сборочные, механические, термические, гальванические и другие обрабатывающие и сборочные цехи на многих машиностроительных предприятиях по накладным, сопроводительным ярлыкам, спецификациям, карточкам складского учета, дуаль-картам и другим аналогичным документам. На основании данных этих документов определяется товарная продукция цехов в натуральном выражении. [c.175]

По объему закупок потребители абразивов были разделены на группы от нескольких сотен тонн в год до килограммов. Крупными потребителями были литейные цеха, металлургические заводы, автомобилестроители, производители механического оборудования и крупных строительных конструкций, а также предприятия по механической обработке различных металлоизделий. Металлические абразивы чаще всего использовались для очистки поверхности отливок, повышения прочности высоконагруженных металлических деталей за счет наклепа дробью и для поверхностной обработки металлических изделий перед нанесением покрытий, например эмалированием или окраской. [c.74]

Фирма Lokomo, выпускающая дробильное оборудование, достигла конкурентного преимущества, сохранив собственный литейный цех, производящий высокочистую высоковязкую сталь [c.166]

Смотреть страницы где упоминается термин Литейные цехи

: [c.273] [c.21] [c.379] [c.203] [c.182] [c.182] [c.469] [c.355] [c.366] [c.368] [c.123]Смотреть главы в:

Экономическое обоснование проектов машиностроительных заводов -> Литейные цехи