И для длинных, и для коротких позиций ставим стоп на уровне 1,600. Прибыль будем брать на первом прибыльном открытии после нахождения в рынке на протяжении двух дней. Результаты этой программы с 1990 по 1998 годы показаны на рисунке 8.2. Как вы можете видеть, результаты замечательные и говорят нам о важности соединения критериев сценария с концепцией величины наибольшего колебания. Честно говоря, мне неизвестно о существовании какой-либо еще системы торговли бондами, предлагаемой другими сторонниками технического анализа, которая могла бы достичь таких же результатов. [c.147]

Величина наибольшего колебания 143 [c.143]

Высший уровень N1 и низший уровень N2 разделены 21 днем. Применяя правило малой величины фильтра на трендовом рынке, ищем наибольшее колебание между высшим уровнем N1 и низшим уровнем N2. Это колебание находится между точками Р1 и Р2 на рис. 7-9. Взяв расстояние HI - PI в днях, можно найти новый день временной цели. [c.83]

ДИВИДЕНД — доход, выплачиваемый владельцу акции. В виде дивиденда распределяется только часть получаемой акционерным обществом прибыли. Другая ее часть идет на накопление, уплату налогов государству и т. п. Величина дивиденда зависит от величины полученной прибыли и от количества выпущенных акций. Размер дивиденда, как правило, превышает величину ссудного процента. Это заинтересовывает владельцев денежного капитала в приобретении акций. Большую часть доходов в виде дивидендов получают представители финансовой олигархии, в руках которых сосредоточена основная часть акций. Величина дивиденда, уплачиваемого по обыкновенным акциям, зависит от величины прибыли, полученной акционерной компанией в данном году. Величина дивиденда, получаемого по привилегированным акциям, устанавливается в виде фиксированного процента независимо от текущей прибыли. В случае ликвидации акционерного общества владельцам привилегированных акций возвращаются вложенные в акции средства (по их номинальной цене). Величина дивиденда чутко реагирует на состояние хозяйственной конъюнктуры. В периоды экономических кризисов перепроизводства и сопутствующих им биржевых крахов она подвержена наибольшим колебаниям. [c.82]

Величина прироста выпуска и капиталовложений при реконструкции действующих предприятий (ввиду многообразия форм реконструкций) может иметь значительные колебания. При всех вариантах реконструкции требуется, с одной стороны, обеспечить максимально возможную эффективность капитальных вложений, наибольшую производительность труда путем механизации и автоматизации технологических процессов, трудоемких и физически тяжелых работ, с другой стороны, — привести состояние всех служб предприятия в соответствие с современными требованиями охраны труда, техники безопасности и пожарной охраны, новыми условиями тепло- и электроснабжения. [c.100]

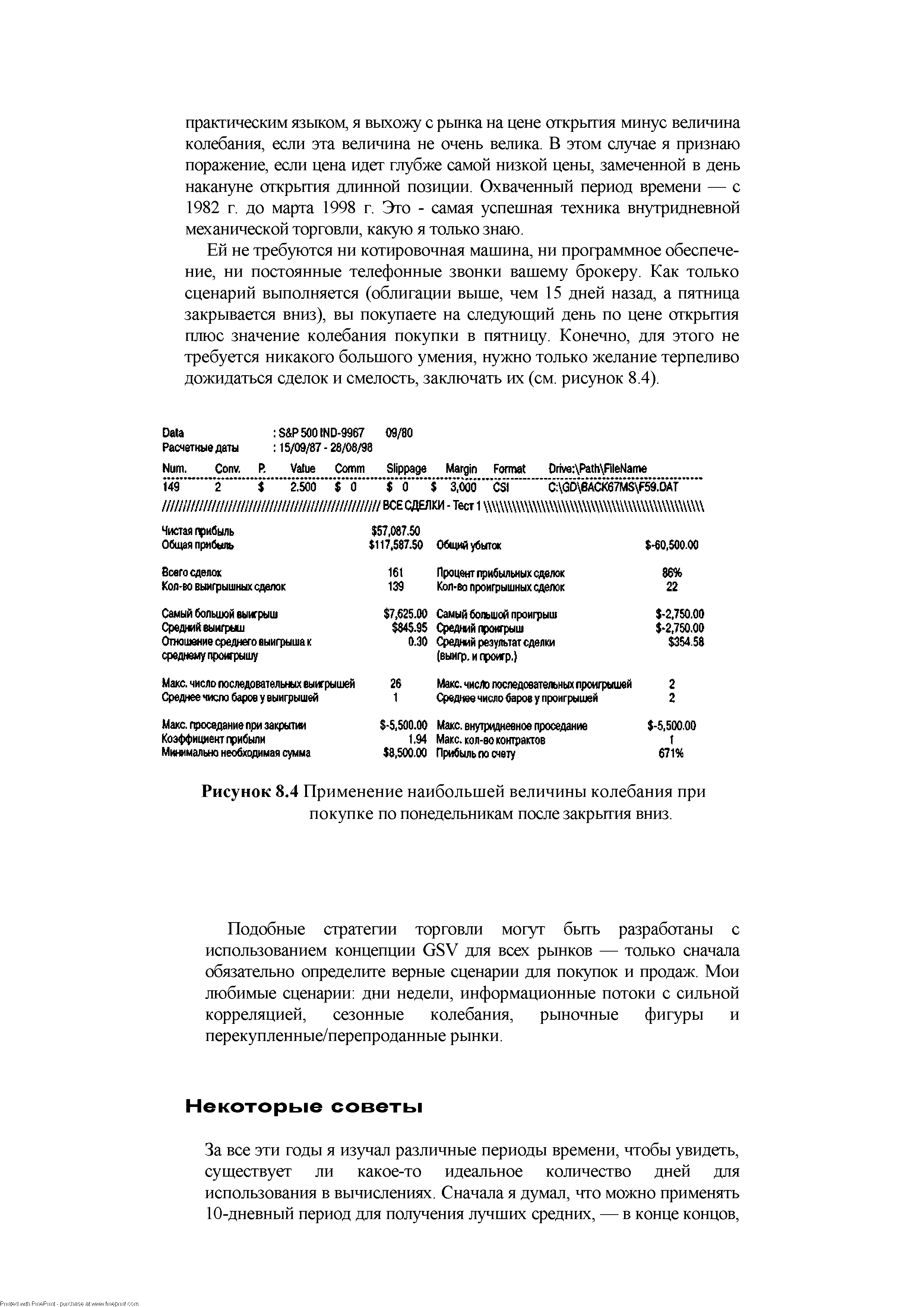

| Рисунок 8.4 Применение наибольшей величины колебания при покупке по понедельникам после закрытия вниз. |  |

Система рыночных форм регулирования включает цены, прибыли и убытки, процентные ставки, валютные курсы, курсы ценных бумаг и др. В результате колебаний их величин в зависимости от спроса и предложения ресурсы переливаются туда, где они наиболее нужны, приносят наибольшую прибыль, а значит, как правило, и наиболее эффективно используются. Давление рыночной конкуренции заставляет производителя снижать издержки и тем самым регулирует затраты ресурсов. Система рынков образуется рынками товаров и услуг, труда, капиталов, земли, [c.599]

Когда облигация выходит в обращение, выпуск обычно продается по курсу, равному или очень близкому к номинальной стоимости. Когда наступает срок погашения (через 15, 20 или 30 лет), облигация снова продается по курсу, равному номиналу. Но большинство инвесторов интересует курс облигации в промежуточный период. Известно, что величина изменения курса облигаций зависит не только от направления изменения процентных ставок, но также и от масштаба этих изменений. Чем сильнее изменяются рыночные процентные ставки, тем больше колебания курса облигаций. Однако курс облигаций - понятие более сложное, так как колебание курса облигаций изменяется также в соответствии с купоном и сроком погашения облигаций определенного выпуска. Следовательно, облигации с более низкой купонной ставкой и (или) с более длительным сроком погашения будут сильнее реагировать на изменения рыночных процентных ставок, и поэтому изменения их курса будут более резкими. (Обратите внимание при работе с рис. 9.8 на то, что при определенном изменении процентной ставки, скажем с 10 до 8%, самое большое изменение курса наступает тогда, когда облигация имеет наибольший срок погашения.) Поэтому очевидно, что, если ожидается снижение рыночной процентной ставки, инвестору следует интересоваться облигациями с более низкой купонной ставкой и более длительным сроком погашения (поскольку это даст максимальный прирост капитала). Когда процентные ставки растут, инвестор должен поступать наоборот — ориентироваться на облигации с высокой купонной ставкой и малым сроком погашения. Это вызывает минимальное изменение курса и помогает сохранить капитал насколько это возможно. [c.463]

Наибольшее влияние на величину сметной стоимости оказывает колебание цен на используемые в строительстве средства производства и особенно оптовых цен на материалы. Реформа оптовых цен в промышленности и последующий за ней переход на новые сметные нормы и цены в строительстве оказывают существенное влияние на уровень сметной стоимости. При этом изменение показателей сметной стоимости строительства в различных районах страны неодинаково, поэтому возникает задача правильной оценки и контроля уровня сметной стоимости строительства на территории страны. От этого зависит во многом достоверность планирования капитальных вложений по союзным республикам и экономическим районам. [c.146]

В предыдущем примере предполагалось, что сумма плановых пенсионных обязательств составляет 7120 дол. Однако с течением времени вполне возможно изменение или ставки процента, или этических норм, или иного фактора, позволяющего сделать вывод о том, что реальные плановые обязательства должны быть другими. Самый простой способ исправить положение состоит в корректировке суммы плановых пенсионных обязательств с учетом так называемых актуарных прибылей и убытков, составляющих часть пенсионных расходов. Однако, по мнению администрации многих фирм, такой порядок привел бы к существенным колебаниям чистой прибыли. В то же время исследования показали, что такие колебания не смущают акционеров. Тем не менее, поскольку представители деловых кругов настаивали на недопустимости неуправляемого колебания прибыли, была введена система коридора , в соответствии с которой актуарные прибыли и убытки учитываются только в тех случаях, когда они вписываются в коридор . Ширина коридора была определена в размере 10% наибольшей из двух величин — плановых пенсионных обязательств или стоимости средств, выделенных по пенсионному плану. Сумма актуарных прибылей и убытков, превышающая допустимый предел, списывается в течение периода до выхода работника на пенсию. Поскольку этот метод имеет слабое теоретическое обоснование, более подробно мы его обсуждать не будем. [c.472]

Влияние нефтяных цен на колебания национальной экономики усугубляется еще двумя факторами. Во-первых, каждая страна экспортирует что-либо или импортирует из производственных секторов других стран. Во-вторых, изменение экспортных и импортных потоков разных товаров влияет на курс национальной валюты каждой страны. В тренажере с целью наибольшего упрощения моделирования динамики валютных курсов предполагается, что величина их индекса зависит от отношения импортных и экспортных валютных потоков. Величина валютного курса влияет на цены импортных товаров, что в конечном счете влияет на себестоимость выпускаемой продукции, на уровень жизни населения и, следовательно, на изменение спроса на ТИП. [c.410]

Как следует из определения, величина VaR для портфеля заданной структуры — это наибольший ожидаемый убыток, обусловленный колебаниями цен на финансовых рынках, который рассчитывается [c.247]

Итоговая величина стоимости в зависимости от цели оценки указывается в виде конкретной величины и/или диапазона величин, находящихся между наименьшим и наибольшим значениями. Диапазон величин как результат оценки возможен в тех случаях, когда из-за недостатка исходных данных, существенных колебаний цен на рынке недвижимости или ограниченного времени оценки рассчитать конкретную величину не представляется возможным. Имея отчет, содержащий оценку в виде диапазона цен, заказчик, в зависимости от своих интересов, может ориентироваться на одну из границ этого диапазона. [c.475]

Теперь обратимся к рис. 9.2. При маятниковой колеблемости все произведения в числителе будут отрицательными величинами, и коэффициент автокорреляции первого порядка будет близок к -1. При долгопериодических циклах будут преобладать положительные произведения соседних отклонений, а смена знака происходит лишь дважды за цикл. Чем длиннее цикл, тем больше перевес положительных произведений в числителе, и коэффициент автокорреляции первого порядка ближе к +1. При случайно распределенной во времени колеблемости знаки отклонений чередуются хаотически, число положительных произведений близко к числу отрицательных, ввиду чего коэффициент автокорреляции близок к нулю. Полученное значение говорит о наличии как случайно распределенных во времени колебаний, так и циклических. Коэффициенты автокорреляции следующих порядков II = - 0,577 III = -0,611 IV = -0,095 V = +0,376 VI = +0,404 VII = +0,044. Следовательно, противофаза цикла ближе всего к 3 годам (наибольший отрицательный коэффициент при сдвиге на 3 года), а совпадающие фазы ближе к 6 годам, что и дает длину цикла колебаний. Эти максимальные по абсолютной величине коэффициенты не близки к единице. Это означает, что циклическая колеблемость смешана со значительной случайной колеблемостью. Таким образом, подробный автокорреляционный анализ в целом дал те же результаты, что и выводы по автокорреляции первого порядка. [c.344]

Важным элементом изучения поведения цен является анализ отклонений цены от ее скользящей средней, т.е. исследование случайной компоненты изменения курса. Величина, характеризующая отклонения, называется "изменчивостью" (volatility). Изменчивость разные авторы определяют по-разному как наибольший размах колебаний, как средние отклонения или как среднеквадратичные отклонения. Здесь мы рассмотрим определение изменчивости как среднеквадратичное отклонение цены от скользящей средней SMA. [c.75]

Помимо представления тенденции в виде прямой линии, в М. с. используются и различные кривые. Среди них надо отметить, наряду с параболами второго, третьего, реже высших порядков (причём и в этом случае параметры соответствующих целых рациональных функций находятся обычно способом наименьших квадратов) показательные функции, к-рые получают, применяя параболическое выравнивание к логарифму рассматриваемой величины. В надлежащих случаях используются тригонометрич. функции и их ряды. Установление величины периода или сочетающихся периодов производится при этом с помощью пориодограмманализа — путём отбора периодов, дающих наибольшую амплитуду колебаний. В исследовании динамики М. с. всё чаще опирается на теорию случайных процессов в целом. В частности, получили развитие применение автокорреляционных функций (выражающих корреляционную зависимость данного значения от неск. предшествующих ему), спектральный анализ и др. приёмы. [c.400]

Сравнивая между собой осцилляторы можно сказать, что при сравнительно одинаковом количестве сделок наибольшую доходность показал стохастический осциллятор наименьшую осциллятор Уильямса. При тестировании рынков был заметен рост подвижности индикаторов от наименее подвижного RSI к наиболее подвижному Williams %R. Так же эта изменчивость может быть замечена при рассмотрении графикой дивергенции, где можно проследить реакцию всех трех осцилляторов на сравнительно одинаковые по величине колебания цены. [c.177]

Смотреть страницы где упоминается термин Величина наибольшего колебания

: [c.146] [c.143]Смотреть главы в:

Долгосрочные секреты краткосрочной торговли -> Величина наибольшего колебания

Долгосрочные секреты краткосрочной торговли -> Величина наибольшего колебания