Другими словами, если между максимальной ценой за день до регистрации опорной точки предложения и ценой закрытия накануне существует ценовой разрыв, указанная цена закрытия не должна превышать опорный максимум или быть равной ему (см. рис. 1.8). На практике некоторые аналитики проводят различие между ценовыми максимумами и минимумами, регистрирующимися на графике, и теми, которые появились бы в случае заполнения ценового разрыва. Я предлагаю называть первые — "графическими" максимумами и минимумами, а для вторых в графическом анализе уже укоренилось название — "истинные" максимумы и минимумы. [c.15]

Рис. 2.17 А и А — это дни после исходных ценовых минимумов, в которые наблюдаются ценовые разрывы — минимальная цена не пересекает уровень цены закрытия предшествующего дня. Поэтому коэффициенты тенденции умножаются на цены закрытия в эти дни. [c.62]

Формула, выведенная с учетом ценового разрыва, может быть также использована и тогда, когда цена открытия по какой-либо причине неизвестна. Однако для этого надо произвести некоторые преобразования [c.87]

После того как вы выбрали формулу для расчета накопления/распределения (я рекомендую ту, которая учитывает цену открытия, а также ценовые разрывы при открытии на восемь и более процентов), необходимо выбрать определенную последовательность временных интервалов. Я рекомендую ряд чисел Фибоначчи, начиная от пяти дней и далее до 13, 21, 34, 55, 89, 144, 233 и 377 дней. Каждый день рассчитывается показатель давления покупателей или продавцов. Сложите все положительные величины (давление покупателей) за выбранное количество дней, а затем — все отрицательные величины (давление продавцов) за тот же период. Затем разделите сумму всех показателей давления покупателей на абсолютную величину суммы всех показателей давления покупателей плюс сумма всех показателей давления продавцов. Полученная величина определяет отношение давления покупателей к общей рыночной активности (давление покупателей плюс давление продавцов), и его можно выразить в процентах, умножив на 100. [c.89]

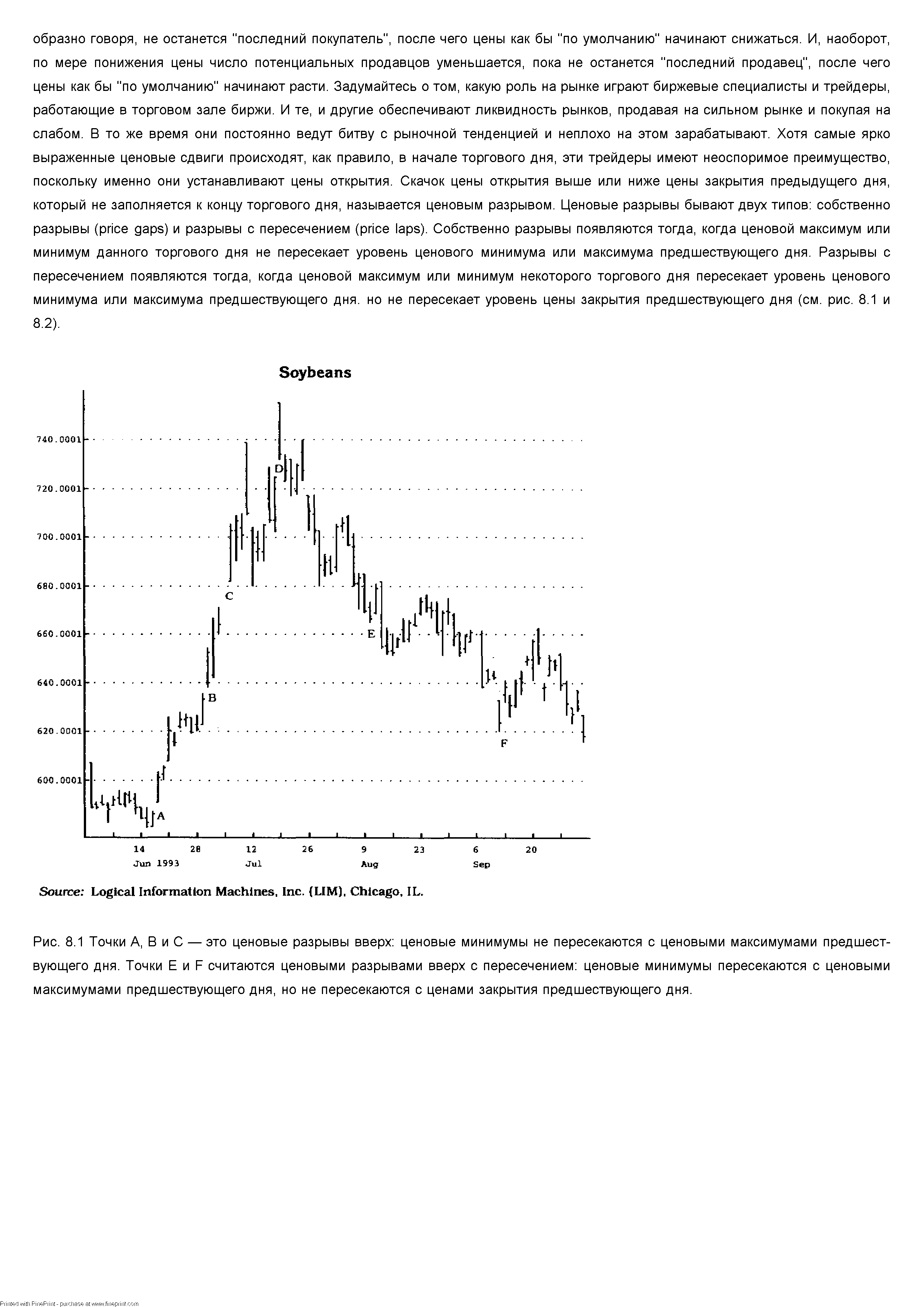

| Рис. 8.1 Точки А, В и С — это ценовые разрывы вверх ценовые минимумы не пересекаются с ценовыми максимумами предшествующего дня. Точки Е и F считаются ценовыми разрывами вверх с пересечением ценовые минимумы пересекаются с ценовыми максимумами предшествующего дня, но не пересекаются с ценами закрытия предшествующего дня. |  |

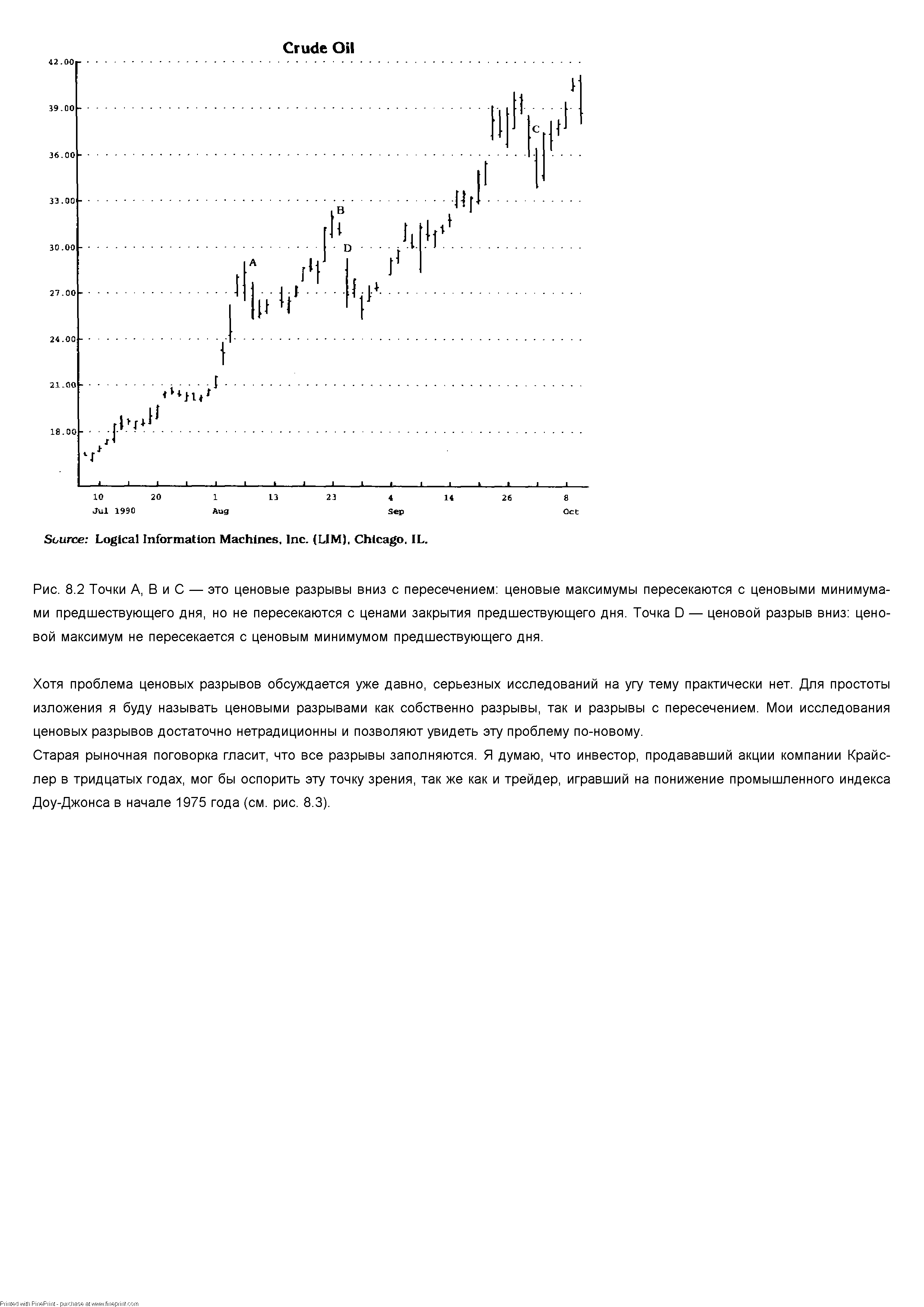

| Рис. 8.2 Точки А, В и С — это ценовые разрывы вниз с пересечением ценовые максимумы пересекаются с ценовыми минимумами предшествующего дня, но не пересекаются с ценами закрытия предшествующего дня. Точка D — ценовой разрыв вниз ценовой максимум не пересекается с ценовым минимумом предшествующего дня. |  |

По сей день ни один из этих ценовых разрывов так и не заполнился. Это наглядный пример того, как рыночный фольклор, передаваясь из уст в уста, становится догмой. [c.130]

Далеко не все ценовые разрывы заполняются а некоторые, если и заполняются, то так медленно, что к моменту их заполнения трейдер может остаться без гроша в кармане. Изучая ценовые разрывы, я сделал несколько ценных наблюдений. При этом я опять-таки основывался только на своих собственных выводах и игнорировал широко распространенные заблуждения. Большинство ценовых разрывов заполняются в течение нескольких дней. Однако доверяться этому целиком и полностью не следует смею вас заверить, что, как только вы выйдете на рынок, это правило не сработает. Стремясь снизить вероятность подобных ситуаций, я изучил множество случаев, когда ценовые разрывы не заполнялись в течение длительного времени. Мне удалось подметить одну интересную закономерность если причиной ценового разрыва является какая-то малосущественная информация, то он заполняется очень быстро, иногда в тот же день. Если же ценовой разрыв образовался после неожиданного важного сообщения или вообще без видимых причин, то он, по всей вероятности, является истинным разрывом и будет оставаться незаполненным в течение длительного периода времени. Если учесть все сказанное, а также сформулированные ниже условия, то ценовые разрывы приобретают особую важность. [c.130]

Как уже говорилось выше, одной из основных причин образования ценовых разрывов являются человеческие эмоции. Я постарался определить ситуации, когда воздействие эмоций отсутствует или оно минимально. Таких ситуаций оказалось четыре [c.130]

Когда со времени появления ценового разрыва прошло более 11 дней, а цена закрытия на 8, 9 или 10 день после его образования достигла экстремального значе ния за весь период со дня разрыва [c.130]

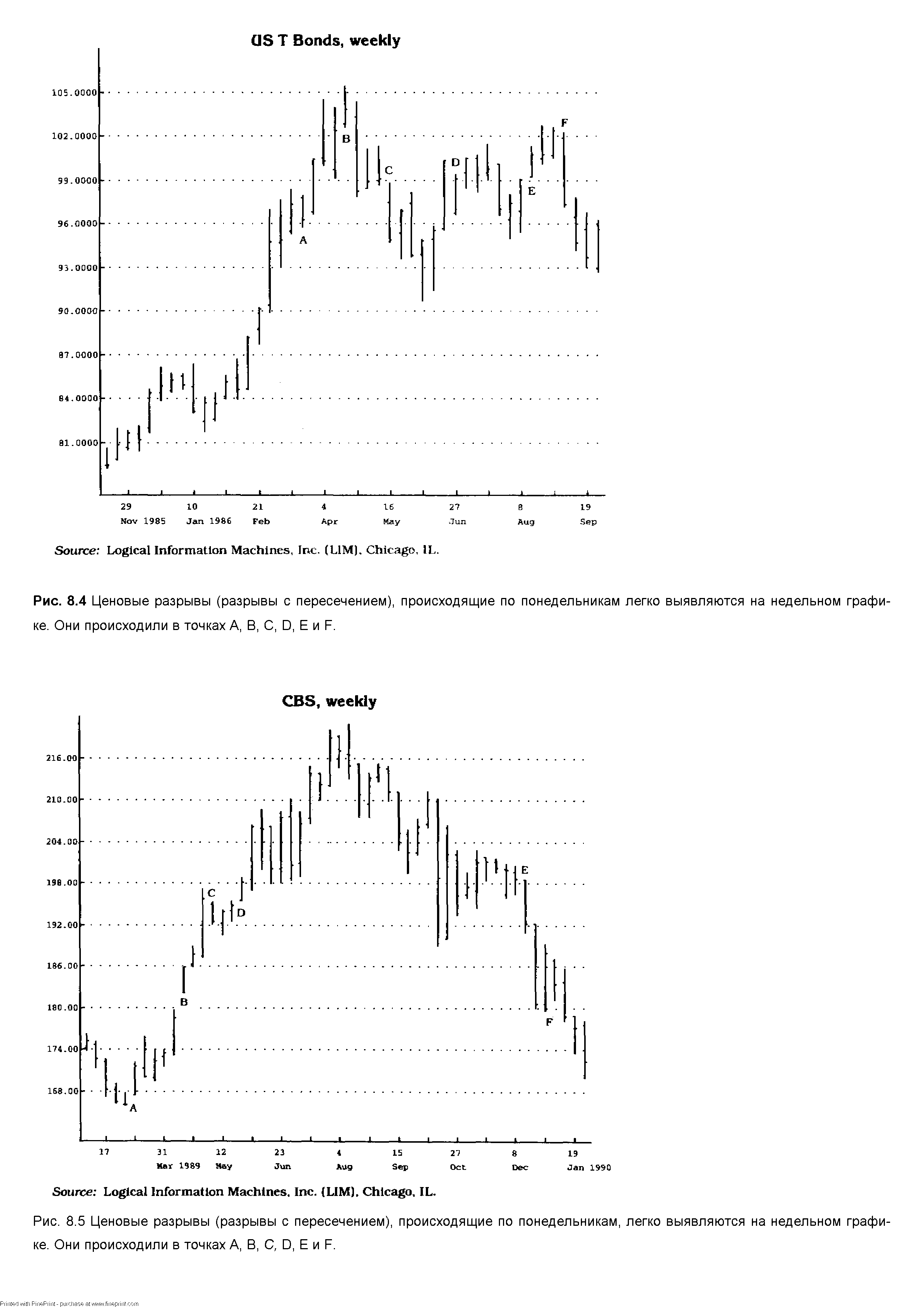

| Рис. 8.4 Ценовые разрывы (разрывы с пересечением), происходящие по понедельникам легко выявляются на недельном графике. Они происходили в точках А, В, С, D, E и F. |  |

| Рис. 8.6 В связи с нефтяным кризисом на Ближнем Востоке и угрозой вовлечения США в военные действия по урегулированию конфликта ожидалось падение котировок на фондовом рынке. Совершенно неожиданно промышленный индекс Доу-Джонса резко пошел вверх, начиная с ценового разрыва вверх в точке А. |  |

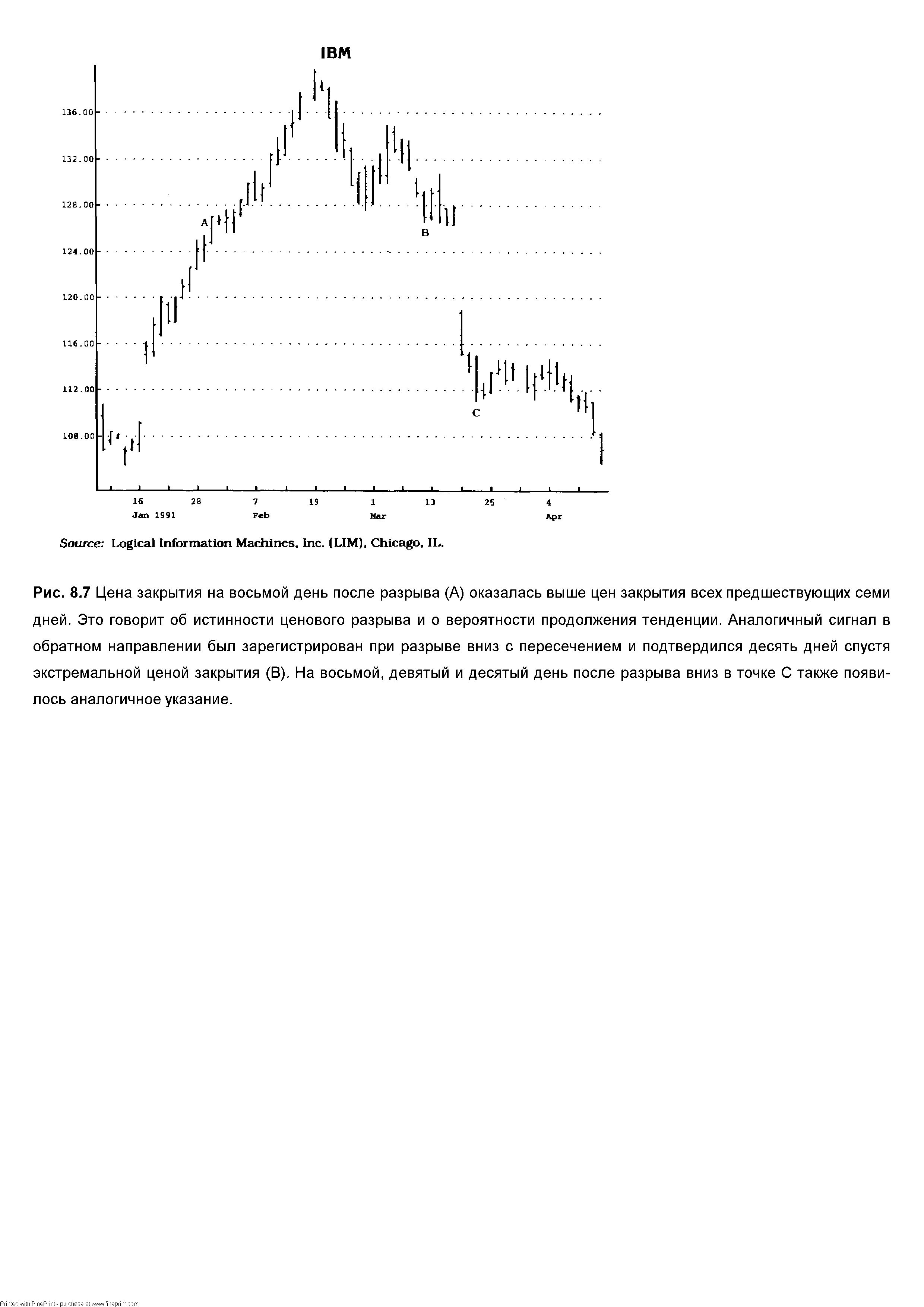

| Рис. 8.7 Цена закрытия на восьмой день после разрыва (А) оказалась выше цен закрытия всех предшествующих семи дней. Это говорит об истинности ценового разрыва и о вероятности продолжения тенденции. Аналогичный сигнал в обратном направлении был зарегистрирован при разрыве вниз с пересечением и подтвердился десять дней спустя экстремальной ценой закрытия (В). На восьмой, девятый и десятый день после разрыва вниз в точке С также появилось аналогичное указание. |  |

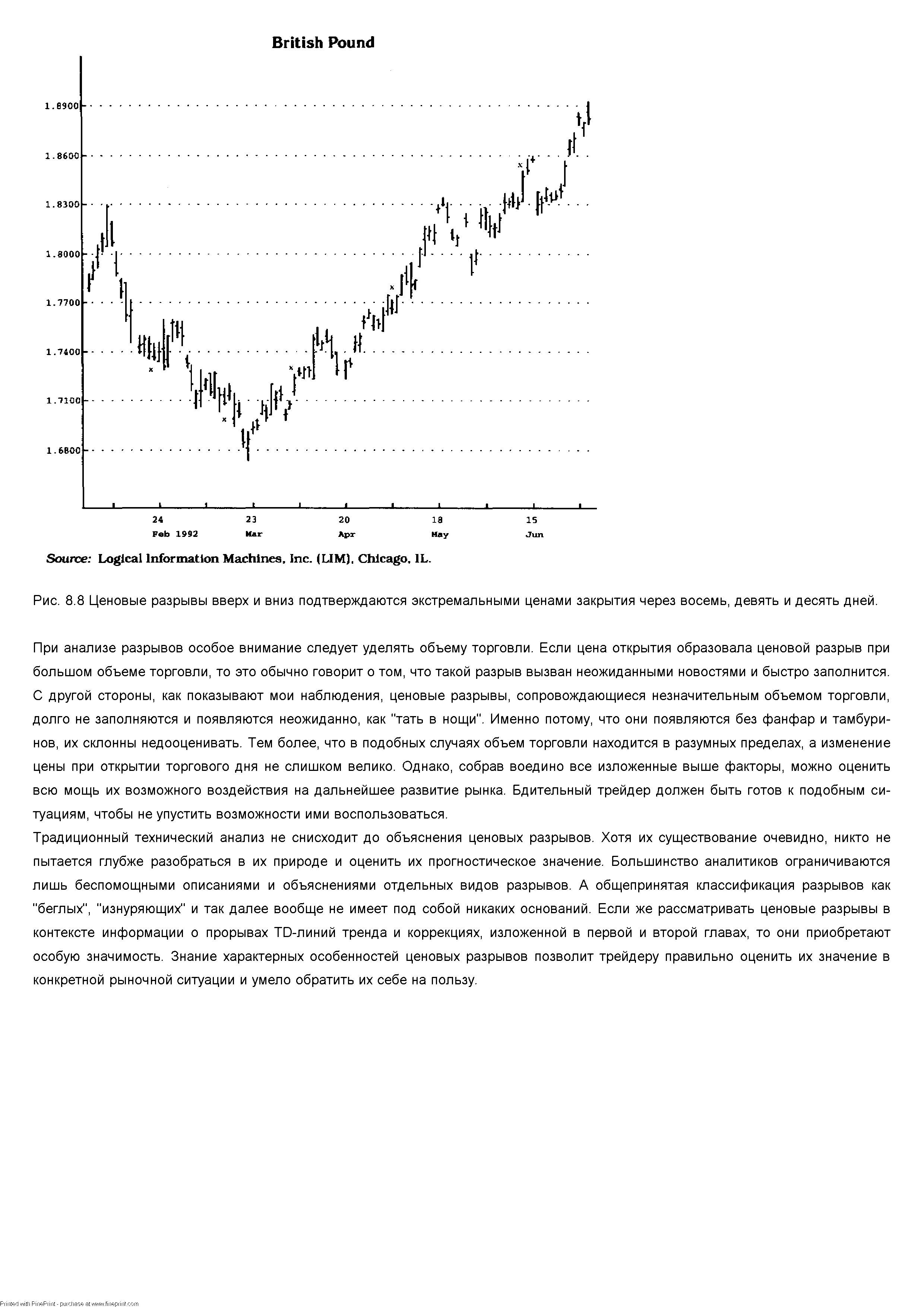

| Рис. 8.8 Ценовые разрывы вверх и вниз подтверждаются экстремальными ценами закрытия через восемь, девять и десять дней. |  |

Традиционный технический анализ не снисходит до объяснения ценовых разрывов. Хотя их существование очевидно, никто не пытается глубже разобраться в их природе и оценить их прогностическое значение. Большинство аналитиков ограничиваются лишь беспомощными описаниями и объяснениями отдельных видов разрывов. А общепринятая классификация разрывов как "беглых", "изнуряющих" и так далее вообще не имеет под собой никаких оснований. Если же рассматривать ценовые разрывы в контексте информации о прорывах TD-линий тренда и коррекциях, изложенной в первой и второй главах, то они приобретают особую значимость. Знание характерных особенностей ценовых разрывов позволит трейдеру правильно оценить их значение в конкретной рыночной ситуации и умело обратить их себе на пользу. [c.134]

Дэн поместил свой ордер на продажу чуть ниже 11422, а защитный стоп-ордер на покупку выше Узла 0,618 - на 11430. Он открыл короткий контракт, поскольку на 11421 наблюдалась ситуация почти идеальной коррекции 0,382. Дэн ожидал глубокого хода вниз, поскольку в игре участвовало Двойное РеПо, а день начался с ценового разрыва вниз. Поэтому во время консолидации он быстро вычислил расширения и для закрытия сделки выбрал "ХОР", а не "ОР" или "СОР". [c.202]

Он видел Двойное РеПо, но прежде чем входить, желал убедиться, что сработает эта модель. Когда он узнал, что рынок начался с ценового разрыва вниз, он просто испугался. Накануне Карл купил несколько неспелых бананов. С него было уже достаточно риска, поэтому на этот раз он решил пересидеть. [c.202]

ДЕНЬ НАЧИНАЕТСЯ С ЦЕНОВОГО РАЗРЫВА НАВЕРХ [c.260]

Когда мы видим свечу с черным телом, это означает то, что цена падает. В это время парадом командуют медведи. Потом возникает свеча с маленьким телом. Значит у продавцов иссякают силы, необходимые для дальнейшего продвижения рынка вниз. Появление сильного белого тела на следующий день доказывает, что верх начинают одерживать быки. В идеальном варианте модель утренняя звезда содержит ценовые разрывы до и после тела средней свечи. На самом деле второй разрыв наблюдается довольно редко, но, как показывает практика, его отсутствие вовсе не уменьшает значимости этой модели. [c.54]

На рисунке 5.21 можно увидеть, как за несколько недель до обвала рынка в 1987 году взошла вечерняя звезда дожи. В отличие от классической модели, между средней свечой (звездой дожи) и предыдущей белой свечой не существует ценового разрыва. Однако, как уже отмечалось в связи с рисунком 5.20, толкование разрывов здесь может быть достаточно гибким вследствие того, что на фондовом рынке цена открытия торговой сессии часто оказывается близкой или равной предшествующей цене закрытия. [c.67]

Падающая звезда 1 не является идеальной, поскольку между телами двух свечей не существует ценового разрыва. Тем не менее, она достаточно убедительно сигнализирует о том, что быки больше не способны поддерживать движение рынка вверх. [c.69]

Падающая звезда 3 является таковой только по форме, так как не образует ценового разрыва относительно тела предшествующей свечи. Однако, ее нужно рассматривать в контексте предшествующего движения цены. Верхняя часть тени почти достигает максимума, установленного на уровне 6,18 долл. в начале августа. Быки истощили свои силы во время внутридневного подъема до этого уровня. Цена закрытия в этот день понизилась почти до дневного минимума. [c.71]

Падающая звезда 4 очень похожа на падающую звезду 3. ( также не является идеальной, поскольку между ее телом и телом, предшествующей свечи не существует ценового разрыва. Но, в этот день была предпринята очередная попытка поднять цену, которая сорвалась вблизи уровня 6,18 долл. Это доказало, быки больше не могут диктовать свои условия. [c.71]

На рисунке 5.26 представлен еще один пример падающей звезды, не образующей ценового разрыва с телом предшествующей свечи. [c.71]

Как показано на рисунке 6.51, в 1988 году зафиксирована перевернутая модель три Будды (аналог перевернутой модели голова и плечи ). Каждое из оснований А, В, и С подтверждалось бычьим индикатором. В области А появился молот. В области В появился еще один молот, который стал частью модели утренняя звезда (подъем, начавшийся после утренней звезды, завершился с появлением завесы из темных облаков). В области С появился просвет в облаках (который едва не стал бычьей моделью поглощения). Как только быкам удалось прорваться (к тому же с разрывом) выше нисходящей линии сопротивления, тенденция повернула вверх. Японские аналитики называют ценовые разрывы окнами (они будут подробно рассмотрены в следующей главе, посвященной моделям продолжения тенденции). Из названия главы следует, что японцы считают разрывы (т.е. окна) моделями продолжения тенденции. Ценовой разрыв вверх считается бычьим, а ценовой разрыв вниз — медвежьим. В данном примере ценовой разрыв вверх свидетельствует о преобладании на рынке бычьих настроений. Движение цен с третьего квартала 1989 года до первого квартала 1990 года ознаменовалось появлением вершины три Будды . [c.111]

Существуют три типа ценовых разрывов, некоторые наиболее известные модели разворота (тройная вершина, голова и плечи) имеют три отчетливых пика. Выделяется три типа тенденции (основная, промежуточная и малая) и три направления развития тенденции (восходящее, нисходящее и горизонтальное). Среди самых общепризнанных моделей продолжения тенденции можно назвать три типа треугольников симметричный, восходящий и нисходящий. Технический аналитик черпает информацию из трех основных источников цены, объема и открытого интереса. Какова бы ни была причина, но число три, как мы видим, играет весьма значительную роль в любой области технического анализа . [c.113]

Как уже говорилось выше, японцы называют ценовой разрыв окном . Если в западном графическом анализе употребляют выражение заполнить ценовой разрыв , то в Японии говорят закрыть окно . В этом разделе я объясню само понятие окна, а затем подробно остановлюсь на тех моделях, которые включают окна (ценовые разрывы). К ним относятся разрывы тасуки , игры на разрывах и смежные белые свечи . [c.119]

Это возвращает нас к одной особенности японских свечей, о которой мы уже говорили выше. Не существует строгих правил интерпретации свечей, есть лишь общие принципы и закономерности. В данном примере модель игра на разрыве от ценовых минимумов не была идеальной, но японский управляющий счел, тем не менее, возможным сыграть на ней. В принципе для завершения модели игра на разрыве от ценовых минимумов должен произойти ценовой разрыв вниз. Минимальная цена 1 августа составляла 355,80, а максимальная цена 2 августа — 355,90. Строго говоря, ценового разрыва не было. Но тем не менее данную разность цен японец воспринял как сигнал к продаже. Обратите также внимание на то, что после резкого понижения, предшествовавшего появлению маленьких свечей, цена закрытия 23 июля не достигла ценового минимума. Однако, в течение последующих торговых сессий цены оставались в нижней части ценового диапазона этого дня, поэтому ситуация на рынке очень напоминала модель игра на разрыве от ценовых минимумов . Именно поэтому японский управляющий расценил движение цен 2 августа как сигнал к продаже. Это еще один пример, показывающий, что интерпретация моделей японских свечей — как и все другие методы графического анализа — допускает определенную долю субъективизма. [c.134]

При наличии хорошо разработанной и тщательно протестированной торговой системы третья причина неудачи наиболее вероятна. Как упоминалось ранее в этом разделе, резкие изменения объема, ликвидности, размера и частоты ценовых разрывов, волатильности и тренда могут расправиться с любыми системами, отлично разработанными и протестированными. [c.34]

Вскоре мне стало ясно, что многие преимущества данного метода являются результатом правильного определения и применения TD-точек и TD-линий. Необъяснимые ценовые разрывы, возникавшие ранее как гром среди ясного неба, приобрели особое значение и важность. В частности, стали более понятны такие явления, как резкий "рывок" цен вьпие TD-линий предложения (см. рис. 1.11), [c.17]

За выходные дни трейдер имеет возможность более взве шенно проанализировать события (за одну ночь это не всегда возможно). Вдали от офиса и сводок новостей он способен более отстраненно взглянуть на ситуацию, обуздать свои эмоции и хладнокровно принять решение. По этим причинам ценовые разрывы, появившиеся в понедельник или во вторник (если выходные длились дольше), приобретают особое значение (см. рис. 8.4 и 8.5). [c.130]

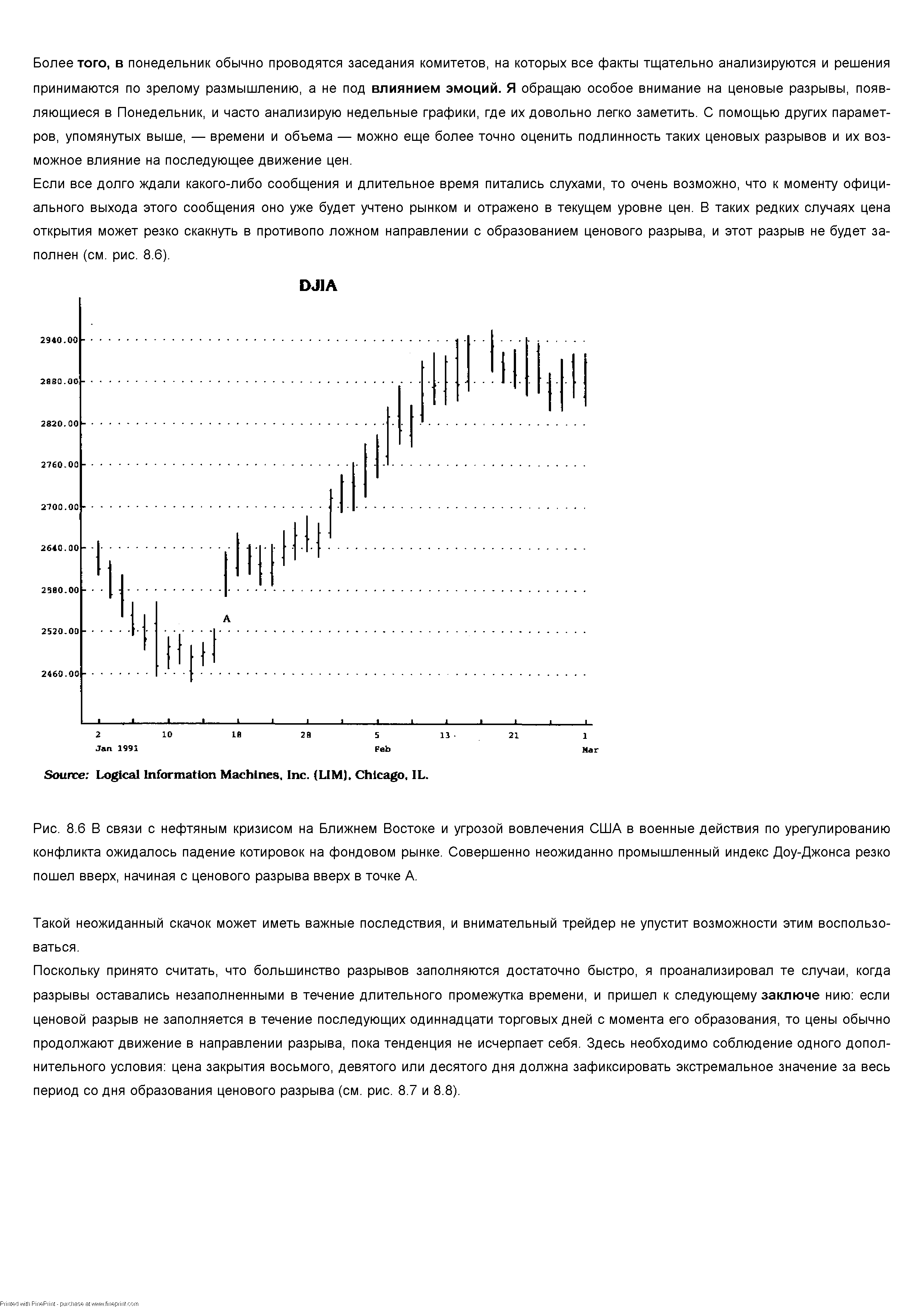

Если все долго ждали какого-либо сообщения и длительное время питались слухами, то очень возможно, что к моменту официального выхода этого сообщения оно уже будет учтено рынком и отражено в текущем уровне цен. В таких редких случаях цена открытия может резко скакнуть в противопо ложном направлении с образованием ценового разрыва, и этот разрыв не будет заполнен (см. рис. 8.6). [c.132]

Поскольку принято считать, что большинство разрывов заполняются достаточно быстро, я проанализировал те случаи, когда разрывы оставались незаполненными в течение длительного промежутка времени, и пришел к следующему заключе нию если ценовой разрыв не заполняется в течение последующих одиннадцати торговых дней с момента его образования, то цены обычно продолжают движение в направлении разрыва, пока тенденция не исчерпает себя. Здесь необходимо соблюдение одного дополнительного условия цена закрытия восьмого, девятого или десятого дня должна зафиксировать экстремальное значение за весь период со дня образования ценового разрыва (см. рис. 8.7 и 8.8). [c.132]

Нисходящая тенденция может поменять свое направление, если зарегистрирована цена открытия или цена закрытия, которая превышает цену закрытия за четыре дня до последнего TD-минимума (TD Point Low). Это должно произойти в течение четырех дней после регистрации TD-минимума. Если в течение двух дней до первого дня с ценой закрытия в противоположном тенденции направлении, включая этот день, зарегистрированы два ценовых разрыва, то перелом тенденции ставится под сомнение. Восходящая тенденция может поменять свое направление, если зарегистрирована цена открытия или цена закрытия меньше цены закрытия за четыре дня до последнего TD-максимума (TD Point High). Это должно произойти в течение четырех дней после регистрации TD-максимума. Если в течение двух дней до первого дня с ценой закрытия в противоположном тенденции направлении, включая этот день, зарегистрированы два ценовых разрыва, то перелом тенденции ставится под сомнение. [c.153]

Несколько менее сильные поддержка и сопротивление могут также быть найдены в ценовых разрывал (gaps), которые представляют на графике области, где никакой торговли не было. [c.76]

Рачрывы бракуются при открытии тортов и вызваны накоплением орде-ров н ямс за нон ,, л)га не яилястся чем-то необычным. Однако большинство ценовых разрывов "накрывается" позднее в течение дня, поскольку последу- [c.251]

Если при восходящей тенденции звезда дожи образует ценовой разрыв вверх (тени свечей не пересекаются), а за ней с ценовым разрывом вниз следует черная свеча (тени также не пересекаются), то такая звезда становится одним из сильнейших сигналов разворота на вершине. Его называют брошенный младенец на вершине (abandoned baby top, см. рис. 5.15). Такая модель встречается очень редко [c.64]

Я редко использую графики свечей для анализа фьючерсов на британский фунт, поскольку (как видно из рис. 14.7) многие торговые сессии представлены свечами с маленькими телами или дожи. Кроме того, на этом рынке часто возникают ценовые разрывы, вызванные ночной торговлей (это относится и к фьючерсам на другие валюты). Тем не менее, свечи иногда подают сигналы, заслуживающие внимания, особенно если они подтверждаются другими индикаторами2. [c.238]

Заполнение ценового разрыва (filling in the gap) — цены заполняют ценовой вакуум, образованный вследствие разрыва. [c.302]

Именно ограниченный срок жизни и меняющийся характер торговли затрудняют использование реальных фьючерсных контрактов в имитационном моделировании торговых систем. Ценовые разрывы, возникающие при ролловере (то есть, перехода с истекшего контракта на текущий активный контракт), необходимо учитывать таким же образом, как если бы они происходили в реальной торговле. Ролловер должен быть включен в имитацию. Любая открытая позиция по истекающему контракту должна быть ликвидирована (закрыта), и может быть восстановлена по текущему контракту. Это повлечет уплату одной комиссии, проскальзывание и прибыль или убыток по закрываемой сделке. [c.60]

Смотреть страницы где упоминается термин Ценовые разрывы

: [c.5] [c.127] [c.128] [c.54]Смотреть главы в:

Технический анализ Новая наука -> Ценовые разрывы

Визуальный инвестор Как определять тренды -> Ценовые разрывы