Что представляет собой индекс потребительских цен товаров и услуг [c.585]

Что представляют собой индексы [c.17]

Каково различие между номинальной ценой и курсом акций Что представляет собой индекс Доу-Джонса [c.239]

Что представляет собой индекс развития человеческого потенциала [c.344]

Кем введен и что представляет собой индекс развития человеческого потенциала [c.697]

Следует уточнить, что производственные предприятия свою продукцию просто продают, а не перепродают товары. Имея в виду, что в определении оптовых продаж во главу угла поставлены покупатели, следует предположить индекс объема продаж представляет собой индекс физического объема, а сопутствующий индекс цен представляет собой индекс цен приобретения продукции покупателями на оптовом рынке. Взаимосвязь между этими двумя индексами будет выражена формулой по типу уравнения 2.3.4 [c.174]

Международный валютный рынок (IMM) разработал методику котировки учетных ставок казначейских векселей для фьючерсов, которая соответствует методам, принятым при торговле акциями и товарными фьючерсами. Система IMM представляет собой индекс, строящийся как разность между фактической учетной ставкой казначейского векселя и величиной 100. Учетная ставка в 6,00% котируется по системе Международного валютного рынка как 94,00 (отметим, что 94,00 — это не цена цена 90-дневного казначейского векселя равна 985,00 долл.). [c.111]

В первой главе книги излагаются основные сведения об инвестициях, фондовом рынке и акциях. Рассказано о том, что представляют собой фондовые индексы. Во второй главе рассказывается о некоторых источниках финансовой и экономической информации, даны примеры развернутого анализа финансовых показателей и финансовой отчетности компаний, в целях принятия решения о покупке ценных бумаг этих корпораций и формирования собственного портфеля ценных бумаг. Описаны способы получения указанной информации с помощью Интернет и способы технического анализа этих данных. В третьей главе описан типичный интерфейс онлайнового брокера и способы управления своими средствами. Обозначены некоторые юридические замечания по данной проблеме и приведена полезная информация о таком институте фондового рынка, как взаимные фонды. В четвертой главе описаны возможности спекулятивной игры на бирже и даны толкования целому ряду фундаментальных для биржевого игрока терминов. Также в этой главе мы приводим описание такого инструмента, как опцион и даем основные правила опционной торговли, принятые на американских рынках деривативов. В пятой главе авторы сделали попытку описать текущее представление российского фондового рынка в Интернет. Возможно, благодаря предыдущему описанию, читатель правильно определит, в каком направлении будет развиваться фондовый рынок России и сумеет извлечь из этого выгоду. Наконец, в шестой главе мы описали возможности Интернет для захватывающей спекулятивной игры на обменных курсах валют, которая называется валютным дилингом. В приложениях к книге приведены глоссарии терминов, используемых в финансовой отчетности ком- [c.6]

Третий множитель правой части (10.11) характеризует влияние ассортиментных сдвигов на изменение выполнения плана по прибыли. Его числитель показывает величину прибыли за фактически реализованную продукцию при условии, что доля прибыли в 1 руб. каждого вида продукции была бы на уровне плана, а знаменатель — такую же величину прибыли в расчете на запланированные к реализации объемы продукции. Разность между числителем и знаменателем этой дроби отражает абсолютное изменение прибыли за счет структурных сдвигов. Последний множитель этого индексного разложения представляет собой индекс выполнения плана по прибыли за счет роста объема реализуемых товаров при условии отсутствия сдвигов в ее ассортименте. [c.159]

Регрессия выдала Н = 0,72 и Е(Н) = 0,62. Дисперсия Е(Н), как показано в уравнении (5.7), представляет собой 1/Т или 1/1323 для гауссовых случайных переменных. Стандартное отклонение Е(Н) составляет 0,028. Значение Н для 20-дневных прибылей по индексу Доу-Джонса на 3,6 стандартных отклонения выше его ожидаемого значения, что представляет собой очень значимый результат. [c.116]

В целом нас не должен удивлять факт получения более высоких значений k и более низких значений j в наших первых трех временных рядах по сравнению со структурными исследованиями. Мы уже отмечали, что обе функции несколько отличаются друг от друга, и не обязательно следует ожидать идентичных результатов. Кроме того, во временных исследованиях наблюдается тенденция к систематическому занижению индекса производства, благодаря чему он ближе к индексу труда, чем должен бы быть в действительности, что естественно дает излишне высокое значение k. Занижению индекса способствуют два фактора 1) так как в основе индексов лежат данные о производстве сырья, они не включают рост переработки сырья, что представляет собой явную, хотя и не всеобщую тенденцию в промышленности 2) практически невозможно достаточно быстро включать данные о новой продукции, производство которой неуклонно растет, или вовремя исключать данные об устаревшей. В результате индексы продукта, в особенности за последние годы конкретного периода, ближе к индексам труда, чем должно бы быть в действительности, а следовательно, значение k оказывается выше, a j ниже своих истинных значений. [c.42]

Последнее выражение представляет собой индекс цен, рассчитанный по формуле Ласпейреса, что совпадает с формулой расчета ИПЦ в России. Таким образом, приближенно можно пользоваться ИПЦ для корректировки модели и приведения ее к виду, пригодному для оценки роттердамской модели. [c.116]

Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международного обмена товарами, услугами и капиталами. Это объясняется тем, что наиболее тесная связь между динамикой валютного курса и относительным темпом инфляции проявляется при расчете курса на базе экспортных цен. Цены мирового рынка представляют собой денежное выражение интернациональной стоимости. Что касается импортных цен, то они менее приемлемы для расчета относительного паритета покупательной способности валют, так как сами во многом зависят от динамики валютного курса. Индекс оптовых цен приемлем для такого расчета лишь для развитых стран, где структура оптовой внутренней торговли и экспорта в известной [c.47]

Эти отношения есть не что иное, как индивидуальные индексы, и сводный индекс представляет собой средний из них [c.370]

Агрегатный индекс — сложный относительный показатель, который характеризует среднее изменение социально-экономического явления, состоящего из несоизмеримых элементов. Особенность этой формы индекса состоит в том, что в данном случае непосредственно сравниваются две суммы одноименных показателей. В настоящее время это наиболее распространенная форма индексов. Числитель и знаменатель агрегатного индекса представляют собой сумму произведений двух величин, одна из которых меняется (индексируемая величина), а другая остается неизменной в числителе и знаменателе (вес индекса). [c.95]

Опцион представляет собой контракт, в соответствии с которым покупатель опциона получает право (но не обязательство) в течение оговоренного в условиях опциона срока или на определенную дату купить (опцион на покупку) или продать (опцион на продажу) по фиксированной цене (цене исполнения) определенное количество финансовых инструментов или товаров. Примерами наиболее распространенных видов опционов являются валютные, процентные, товарные опционы, опционы по акциям, биржевым индексам и т.д. Покупатель опциона выплачивает продавцу (лицу, выписывающему контракт) опциона некоторую сумму (премию) в обмен на обязательство последнего продать или приобрести оговоренное количество финансовых инструментов или товаров, лежащих в основе такого контракта, либо предоставить по требованию покупателя соответствующую компенсацию. В СНС принято считать, что такое обязательство, фиксируемое в контракте, является финансовым обязательством продавца опциона и представляет его текущие расходы по выкупу своего условного обязательства. [c.490]

Нетрудно заметить, что левые части уравнений (3.2.6)-(3.2.7) представляют собой традиционные показатели степени монопольной власти над ценой — индексы Лернера (разность цены и предельных издержек, деленная на цену). [c.104]

Не следует пугаться сложной работы по вычислению индексов ее делают компьютеры и вам подается готовый результат. Однако для осмысленного пользования ими желательно понимать, что они собой представляют. [c.81]

После того как акция зарегистрирована на бирже или включена в индекс, потенциал дополнительного интереса к ней значительно возрастает. Это объясняется тем, что некоторые инвестиционные фонды обязаны включать в свой портфель акции всех компаний, входящих в различные индексы, а также тем, что условия внесения залога и его размеры после завершения биржевой регистрации (листинга) становятся более привлекательными. По этим причинам число потенциальных покупателей заметно увеличивается. Цена часто начинает расти даже накануне регистрации в ожидании подобного развития событий. Кроме того, комитеты крупных инвестиционных компаний ограничивают диапазон инвестиций только зарегистрированными акциями, и только теми из них, цена которых превышает 10 долларов. Поскольку критерии листинга достаточно строги, эти крупные инвесторы используют требование регистрации акций на бирже в качестве дополнительной гарантии надежности своих инвестиций. В случаях, когда акции исключаются из списка, наблюдается обратный процесс. Быстрая распродажа таких акций, а также перспективы разорения самой компании представляют собой сложности, которые нужно научиться прогнозировать. [c.147]

Опционы являются прекрасными инструментами защиты. Если вы обладаете портфелем, приблизительно представляющим собой S P, рассмотрите возможность покупки одного опциона пут на индекс S P 100, торгуемого на СВОЕ. Если вы покупаете один опцион пут на индекс S P 100 с ценой исполнения по 420, тогда он представляет собой стоимость акций в 42.000. Один опцион пут должен обеспечить защиту для подобного портфеля в случае основного рыночного падения. Риск портфеля, стоящего 420.000, должен покрываться 10 контрактами. Эти опционы пут то же самое, что и страховые полисы. Другим способом хеджирования на индивидуальной основе является покупка опционов пут на отдельные акции, входящие в портфель, или на те акции, которые по вашему предположению являются сильно уязвимыми. Продажа опционов колл является еще одним способом хеджирования, но получаемая премия мизерная по сравнению с нижним потенциалом убытков в случае падения акции. [c.123]

Всегда полезно наблюдать за долларом. Мы, в основном, отслеживаем сильные рыночные подъемы, которые длятся долго, вместе с поведением доллара. Индекс Моргана представляет собой долгосрочную картину поведения доллара (см. рисунок 7.11). Мы каждый день наблюдаем за фьючерсами на доллар, которые часто движутся подобно спортивным автомобилям, если сравнивать их поведение с этим индексом. С целью инвестирования в фондовый рынок мы обнаружили, что Индекс Моргана - наилучший вариант. Сигналы в этом индексе немногочисленны и редко встречаются, но, как правило, долго длятся. Я проводил исследование на исторических данных, сравнивая последнее проявление динамики поведения этого индекса и Индекса Бычьего Процента Нью-Йоркской Фондовой Биржи, и обнаружил, что их сигналы обычно случаются в пределах пары месяцев. Иногда лидирует доллар, а иногда - Индекс Бычьего Процента Нью-Йоркской Фондовой Биржи. Этот индекс сравнивался с поведением 15 валют до января 1994 года. Изменение показало, насколько всеобъемлющим рынком мы становимся. Мое предположение заключается в том, что за пару лет количество инструментов и рынков увеличится. [c.143]

Промышленный индекс Доу-Джонса представляет собой просто-напросто среднее значение цен на акции этих 30 компаний. Однако, когда одна из 30 компаний объявляет о дроблении акций или о выплате дивидендов акциями (суть этих мер мы разберем ниже), делитель должен быть соответственно уменьшен для сохранения соизмеримости. Сегодня делитель вместо 30 составляет примерно 0,5. Это значит, что при повышении или понижении цены любых входящих в индекс акций на 1 дол. значение самого индекса изменяется приблизительно на 2 пункта. [c.86]

Индексом потребительских цен (ИПЦ) измеряются изменения цен рыночной корзины, состоящей из 300 товаров и услуг, приобретаемых городскими потребителями. Нынешний состав этой рыночной корзины был определен по результатам исследования структуры расходов городских потребителей, проведенного в 1982-1984 гг. В отличие от дефлятора ВВП индекс потребительских цен представляет собой показатель уровня цен с исторически сложившимися, неизменными весами его компонентов. В любом году состав, или вес, каждого из компонентов лежащей в его основе рыночной корзины остаются такими же, как и в базовом периоде (1982-1984 гг.). Если 20% потребительских расходов в 1982-1984 гг. приходилось на жилье, то предполагается, что в 1990 или 1996 г. потребители продолжают тратить на жилье те же 20%. Базовый период меняется примерно раз в 10 лет, и всегда заранее известно, какой следующий период будет принят за базовый. Принцип неизменности весов на некотором историческом отрезке времени позволяет оценивать изменение стоимости жизни при неизменном качестве жизни. Предполагается, что величина этих изменений определяет темпы и уровень инфляции, с которой сталкиваются потребители. [c.152]

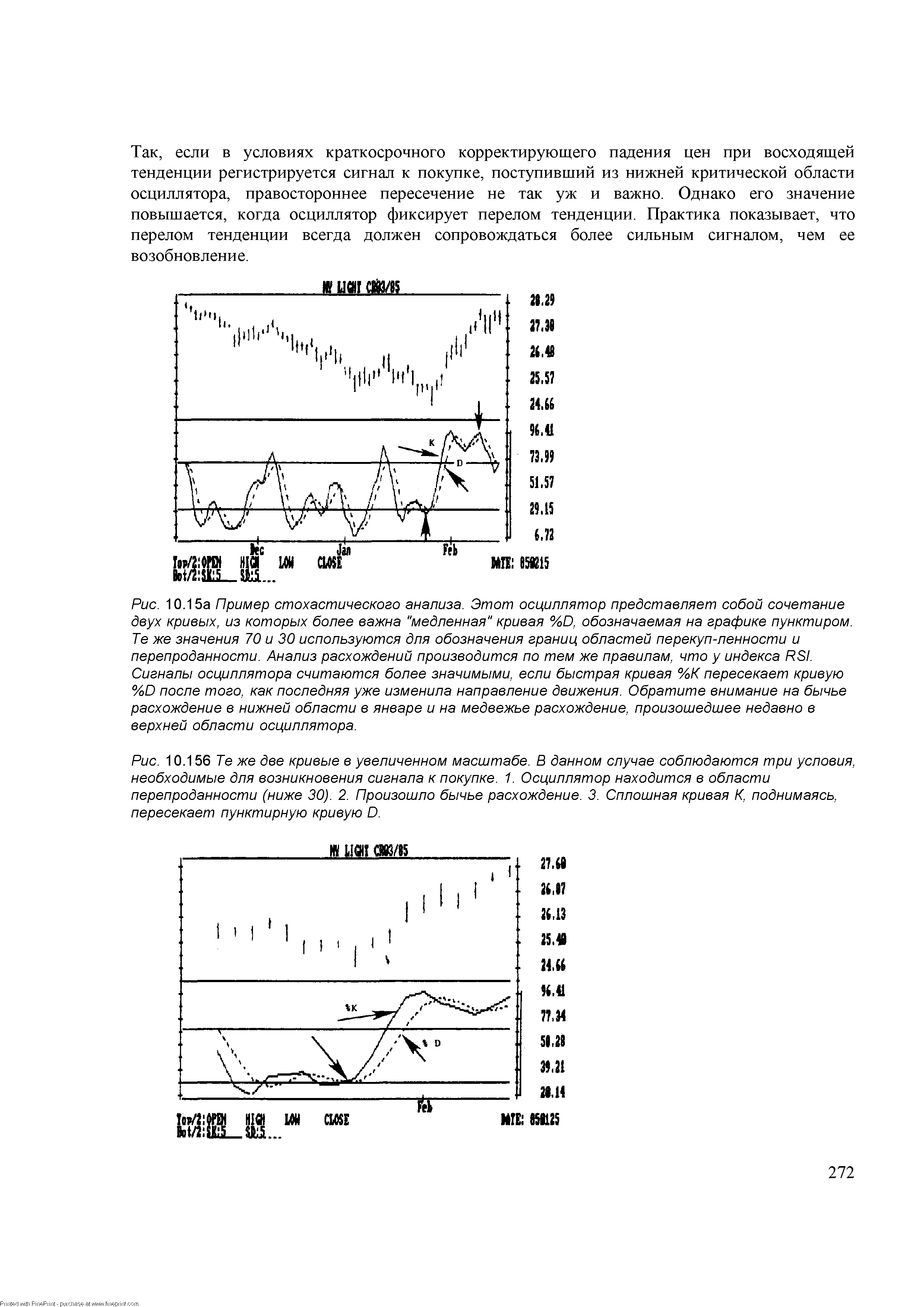

| Рис. 10.15а Пример стохастического анализа. Этот осциллятор представляет собой сочетание двух кривых, из которых более важна "медленная" кривая %D, обозначаемая на графике пунктиром. Те же значения 70 и 30 используются для обозначения границ областей перекуп-ленности и перепроданности. Анализ расхождений производится по тем же правилам, что у индекса RSI. Сигналы осциллятора считаются более значимыми, если быстрая кривая %К пересекает кривую %D после того, как последняя уже изменила направление движения. Обратите внимание на бычье расхождение в нижней области в январе и на медвежье расхождение, произошедшее недавно в верхней области осциллятора. |  |

Хотя товарные рынки не являются основным предметом данной главы, их нельзя полностью исключить из рассмотрения. Во взаимосвязях между долларом и товарными рынками роль первопричины обычно отводится доллару. Считается, что тенденции товарных рынков всецело определяются динамикой курса доллара. Тем не менее есть основания утверждать, что темпы инфляции, определяемые товарными рынками (которые также влияют на величину процентных ставок), задают и направление движения доллара. Повышение товарных цен и процентных ставок спустя некоторое время вызывает рост курса доллара. Так, за повышением индекса СКВ и процентных ставок весной 1987 года последовал подъем курса доллара в начале 1988 года. Так чем же являются товарные рынки во взаимосвязях с долларом - причиной или следствием Правильный ответ - и тем, и другим, поскольку эта причинно-следственная связь представляет собой замкнутый цикл. Изменения тенденций товарных рынков (совпадающих с тенденциями процентных ставок) являются следствием, а затем (по прошествии некоторого времени) и одной из причин изменений в динамике курса доллара. [c.94]

Из диаграммы 13-1 следует, что первым поворачивает вниз рынок облигаций, затем рынок акций и в последнюю очередь товарные рынки. Когда экономический спад приближается к низшей точке, первым начинает повышаться рынок облигаций, за ним следует рынок акций, и последними поворачивают вверх товарные рынки. На самом деле установить очередность разворотов сложно, поскольку движение всех трех рынков представляет собой замкнутый цикл. Рынок облигаций поворачивает вверх после того, как началось падение товарных рынков. И, наоборот, начало подъема товарных рынков предшествует медвежьему развороту рынка облигаций. С этой точки зрения, товарные рынки разворачиваются первыми, а не последними. Рынок акций достиг важного пика в 1987 году. На рынке облигаций пик образовался в 1986 году. Повышение рынка золота началось в 1985, а индекса СКВ -в 1986 году. Можно утверждать, что рост цен на золото (и индекса СКВ) сигнализировал о возобновлении инфляции, способствовавшей образованию пика на рынке облигаций, что в свою очередь вызвало пик рынка акций. Таким образом, все зависит от выбора точки отсчета. [c.249]

Что представляет собой индекс Доу—Джонса Как он опрфде-ляется [c.184]

В Табл. 19 показана попытка предсказать критическое время t при помощи линейной логопериодической формулы с использованием данных, заканчивающихся "конечной датой", приведенной в соответствующей колонке таблицы, чтобы проверить надежность. Последняя "конечная дата" соответствует пятнице, 21 ноября 1997 года и включает значение индекса при закрытии в эту пятницу. Соответствие по данным до пятницы 21 ноября 1997 года обнаруживается десять решений. Первые восемь дают 25 < со < 38, что представляет собой довольно большой диапазон. Поскольку большие значения со относятся к частым колебаниям, существует опасность подгонки под "шум", то есть извлечение информации оттуда, где ее нет. Таким образом, полагалось, что в целях безопасности эти решения не стоит принимать во внимание. При этом все они указывали на t = 98.6 0.1. Два последних решения как раз приводятся в Табл. 19. Их квадрат ошибки /2 лишь на 7% выше самого наилучшего быстрого осциллирующего решения. Таким образом, X2 не является параметром, позволяющим оценить приемлемость или неприемлемость решения. Приняв два предсказания, полученных для прошедших дат 97.7191 и 97.6781 (верхний индекс 1 означает, что здесь мы выбрали наилучшее соответствие формулы с данными), за значения, которые должны обрамлять реальное время t , мы получили 97.922

Мы упомянули Фондовый индекс FTSE, но предварительно не Объяснили, что представляет собой этот индекс. Возьмем очень достой пример. Предположим, что фондовый рынок состоит всего из трех компаний, чьи названия и цены акций на начальную дату существования индекса показаны в табл. 4.4. Вы могли бы построить очень примитивный индекс просто путем сложения трех цен акций, что дает нам 1566 пенсов, а затем деления на 1566 пенсов и умножения получившегося результата на 100. Это дало бы нам индекс с начальным уровнем 100. [c.81]

Для определения профиля посетителей магазинов местного торгового центра, не имеющих определенной цели (browsers), маркетологи использовали три набора независимых переменных демографические, покупательское поведение психологические. Зависимая переменная представляет собой индекс посещения магазина без определенной цели, индекс (browsing index). Методом ступенчатой включающей все три набора переменных, выявлено, что демографические факторы — наиболее сильные предикторы, определяющие поведение покупателей, не преследующих конкретных целей. Окончательное уравнение регрессии, 20 из 36 возможных переменных, включало все демографические переменные. В следующей таблице приведены коэффициенты регрессии, стандартные ошибки коэффициентов, а также их уровни значимости. [c.668]

На практике рыночный портфель, используемый для определения эффективности Работы управляющих портфелями ценных бумаг, представляет собой, скорее, хорошо диверсифицированный портфель акций, чем реальный рыночный портфель, содержащий все рискованные ценные бумаги. Как оказывается, превзойти простую стратегию, ориентированную на применение эталонного портфеля, непросто. Исследования эффективности управления взаимными фондами, инвестирующими в акции достоверно свидетельствуют, что простая стратегия, рассмотренная выше, показывает результаты, превышающие эффективность деятельности примерно двух третей упомянутых фондов. В результате все больше домохозяйств и пенсионных фондов стали принимать пассивную инвестиционную стратегию в качестве эталона для оценки эффективности портфельного инвестирования. Такой вид стратегии стал известен под названием индексирования (indexing), поскольку портфель, используемый в качестве образца рыночного портфеля, часто основывается на пропорциях, в которых ценные бумаги используются для расчета фондовых индексов — например, Standard Poor s 500. [c.235]

Дополнительным рыночным индикатором, который является эффективным в предсказании основных рыночных минимумов, является объем торгующихся на АМЕХ21 депозитарных расписок на S P 500 (SPY) и акций Траста Nasdaq-100 (QQQ). Обе из этих ценных бумаг представляют собой портфели инвестиций, соответствующие индексам S P 500 (SPX) и Nasdaq 100 (NDX), соответственно. Кроме того, что эти ценные бумаги дают индивидуальным инвесторам простой способ вложить капитал в эти основные рыночные индексы, они также обеспечивают эффективное средство, чтобы измерить рыночное настроение. [c.260]

Индекс Херфиндаля предназначен для решения этой проблемы. Он представляет собой сумму квадратов рыночных долей всех фирм в отрасли. Возводя рыночные доли в квадрат, мы придаем гораздо большие веса крупным фирмам, чем мелким. В гипотетическом случае телекоммуникационной отрасли с одной фирмой индекс будет равен 1002, то есть 10 000. Для предполагаемой aBTOMq6ильной промышленности из четырех фирм индекс составит 2500. В общем, чем больше индекс Херфиндаля, тем выше уровень рыночной власти в пределах отрасли. Отметьте, что в табл. 26-1 степень концентрации для отраслей, производящих магнитофонные пленки и телефоны, одинакова и составляет 63%. Но индекс Херфиндаля для производства телефонов, равный 1933, показывает, что эта отрасль обладает большей рыночной властью, чем отрасль, производящая магнитофонные пленки и имеющая индекс 1505. (Ключевые вопросы 3 и 4.) [c.571]

В этой главе вводится общее понятие межрыночного технического анализа и закладываются основы для будущих более подробных исследований. Описанные в главе 2 события, предшествовавшие обвалу рынка акций в 1987 году, представляют собой квинтэссенцию межрыночных связей и помогают наглядно продемонстрировать зависимость между четырьмя секторами. Будет показано, как динамика цен на рынках товаров и облигаций очень убедительно предупреждала о том, что повышение рынка акций, продолжавшееся до осени 1987 года, имело под собой довольно шаткие основания. В главе 3 будет подробно рассмотрена зависимость между индексом RB и рынком облигаций, играющая главенствующую роль в структуре межрыноч- [c.24]

Индекс Армса (Arms Index) - индикатор, основанный на принципе противоположного мнения (другое название - Trin). Представляет собой отношение среднего объема торгов по упавшим в цене акциям к среднему объему по выросшим в цене акциям. Значения индекса ниже 1,0 говорят о том, что растущим акциям соответствует больший объем. Значения индекса выше 1,0 соответствуют большему объему по падающим акциям. Однако крайне высокие значения индекса указывают на перепроданность рынка, а крайне низкие - на его перекупленность. [c.293]

Также обратите внимание на то, что в настоящий момент ценность индекса S P500 значительно больше, чем она была даже до кризиса октября 1987 года, что еще раз говорит о том, что в тот момент не произошло ничего фундаментального. Все это подтверждает идею критической точки, согласно которой это событие представляет собой характерный признак самоорганизации рынков во всем мире. [c.236]

На Рис. 112 изображен логарифм индекса Nasdaq-композит, приведенный в соответствие с уравнением логопериодического степенного закона (15). Временной интервал для данной подгонки был определен при помощи той же процедуры, что и в случаях остальных крахов первой точкой является наименьшее значение индекса до начала формирования пузыря, а последняя точка представляет собой рекордно высокое значение индекса. [c.268]

В таком контексте мы предсказывали приблизительный рост рынка на 50% в течение последующих 12-ти месяцев, начиная с января 1999 года, допуская, что индекс Nikkei останется в пределах допустимого уровня ошибки соответствия. Предсказания изменений тренда исключительно сложны и ненадежны, особенно в линейной структуре авторегрессионых моделей, используемых в стандартных экономических анализах. Представляемая нелинейная структура хорошо приспособлена для прогнозирования изменений трендов, что ставит перед предсказателями куда более сложную задачу. Здесь мы рассматриваем наше предсказание изменения тренда в жестких рамках уравнения (25) тренды - это ограниченные периоды времени, характеризующиеся монотонным осцилляторным поведением, показанным на Рис. 155. Изменение тренда, таким образом, представляет собой пересечение локального минимума или максимума осцилляции. При помощи нашей формулы, кажется, удалось предсказать два изменения тренда, медвежьего на бычий в начале 1999 года и бычьего на медвежий в начале 2000 года. [c.333]

Смотреть страницы где упоминается термин Что представляют собой индексы

: [c.283] [c.40] [c.104] [c.204] [c.277] [c.80] [c.231] [c.265] [c.271]Смотреть главы в:

Интернет как инструмент для финансовых инвестиций -> Что представляют собой индексы

Интернет как инструмент для финансовых инвестиций -> Что представляют собой индексы