Регулирование и контроль за валютными операциями. При проведении валютных операций банки несут различные риски. В первую очередь эти риски связаны с возможным наличием непокрытых сделок в отдельных валютах — длинных или коротких позиций. При срочных сделках возникает риск невыполнения контракта, например в связи с банкротством контрагента. Кроме того, в зависимости от различного времени начала и завершения [c.374]

Для открытой длинной или короткой позиции цена SAR должна находиться на границах или вне интервала между экстремальными значениями цены двух последних периодов. Если открыта длинная позиция и SAR выше минимумов двух последних периодов, то SAR нужно приравнять к наименьшему из этих двух минимумов. Если открыта короткая позиция и SAR ниже максимумов двух последних периодов, то SAR нужно приравнять к наибольшему из этих двух максимумов. [c.193]

Я рекомендую всем трейдерам — от новичков до профессионалов — вести дневник своих сделок. В дневник надо включать время входа, время выхода, длинную или короткую позиции и конечный результат. [c.131]

В этой таблице я использовал процент, даже превышающий 100, применяемый к предыдущему дневному диапазону, который привязывался к закрытию вычисленное значение прибавлялось при покупке и вычиталось при продаже. В этом примере, а также для всех показанных результатов, стопы не использовались, и всегда была открытая длинная или короткая позиция. [c.72]

Показанные результаты могут также оказаться на деле значительно лучше, чем они выглядят. Это потому, что мое программное обеспечение не позволяет нам включать в игру защитный стоп в день входа, который вы можете использовать при торговле в реальном времени. Поэтому наш торговый стоп в режиме реального времени наиболее вероятно окажется ближе к реальному рынку, чем показывает компьютер. При торговле в реальном времени, как только мои приказы на открытие длинной или короткой позицию будут исполнены, я использую стоп на уровне открытия немного выше или немного ниже него. [c.148]

Я дал вам в этой книге множество вариантов сценариев, включающих TDM, TDW, общественные праздники и межрыночные зависимости. Имеются и другие, такие как чистые длинные или короткие позиции крупнейших (и поэтому — умнейших) трейдеров, неизменно неправильные позиции публики и даже главные новостные события, меняющие рыночную активность. Успешный спекулянт играет в игру ожидания. Большинство людей не может ждать, они предпочитают ставить. Чем скорее, тем лучше. Короли и королевы спекуляции имеют терпение откладывать действие, пока все тумблеры не встанут на место, зная, что тогда прибыль более вероятна. [c.185]

Когда вы начинаете торговлю, то должны принять два решения какую позицию открыть, длинную или короткую, и каким количеством торговать. Решение о количестве всегда зависит от баланса на вашем счете. При счете в 10 000 долларов приобретение 100 контрактов на золото будет слишком рискованным. Если на вашем счету 10 миллионов долларов, разве не очевидно, что приобретение одного контракта на золото почти никак не отразится на счете Признаем мы это или нет, решение относительно того, каким количеством контрактов в определенный момент времени торговать, зависит от уровня баланса на счете. Если мы будем использовать определенную долю счета в каждой сделке (другими словами, когда будем торговать количеством, соотносимым с размером нашего счета), то добьемся более быстрого прироста капитала. Количество зависит не только от баланса на нашем счете, а является также функцией некоторых других переменных нашего предполагаемого убытка наихудшего случая в следующей сделке скорости, с которой мы хотим, чтобы рос наш счет зависимости от прошлых сделок. Доля счета, которую следует использовать для торговли, будет зависеть от многих переменных, и мы попытаемся собрать все эти переменные, включая уровень баланса счета, чтобы в итоге принять достаточно субъективное решение относительно того, сколькими контрактами или акциями торговать. Пз этой главы вы узнаете, как принимать математически верные решения в отношении количества и не основывать свои действия на субъективном и, возможно, ошибочном суждении. Вы увидите, что если использовать неправильное количество, то придется заплатить чрезмерную цену, и эта цена возрастет с течением времени. Большинство трейдеров не уделяет должного внимания проблеме выбора количества. Они считают, что этот выбор в значительной мере случаен, и не имеет значения, какое количество использовать, важно только то, насколько они правы в отношении направления торговли. Более того, возникает ошибочное впечатление, что существует прямая зависимость между тем, сколько контрактов открывать, и тем, сколько можно выиграть или проиграть с течением времени. Это неверно. Как мы увидим, отношение между потенциальным выигрышем и количеством не выражается прямой линией. Это кривая. У этой кривой есть пик, и именно на этом пике мы достигнем максимального потенциального выигрыша. Пз этой книги вы узнаете, что решение о количестве, используемом в определенной сделке, также важно, как и решение о длинной или короткой позиции. Мы опровергнем ложное мнение большинства трейдеров и покажем, что уровень счета зависит от правильного выбора количества контрактов не в меньшей степени, чем от правильного направления торговли. Не вы управляете иенами, и не от вас [c.13]

Горизонтальный счет осуществляется путем подсчета клеток по ширине основания, образованного графиком акции, затем умножения полученной величины на 3, а затем умножения этого числа на значение клетки. Этот процесс напоминает вертикальный счет, за исключением того, что вы считаете горизонтально по графику, а не вертикально вверх от основания. Я часто сравниваю горизонтальный счет с упражнением по расчету размера порохового заряда, который вытолкнет снаряд. В баллистике пороховым зарядом является количество пороха в гильзе, а снаряд - это пуля, которая летит, после детонации заряда. Вертикальный счет у меня ассоциируется с дистанцией, которую проходит снаряд до того, как сила притяжения возьмет над ним контроль и потянет его к земле. Аналогия со снарядом всегда помогала мне понять концепцию, когда я изучал методы вертикального и горизонтального счета много лет назад. Старайтесь относиться к этому настолько просто, насколько возможно, потому что счет - всего лишь ориентир. Намного важнее учитывать рынок, сектор, его относительную силу и форму графической модели при открытии длинной или короткой позиций. Эта книга большее значение придает этим переменным, нежели счету. [c.30]

ДЛИННАЯ ИЛИ КОРОТКАЯ ПОЗИЦИЯ [c.107]

На Рисунке 1.3 движение цены акции начинается с 1.000, падает в начальной стадии, а затем поднимается, заканчивая год на отметке 1.000. Так же, как и в первом и втором примерах, цена акции на протяжении всего года демонстрирует некоторую волатильность. Инвестор, ориентирующийся на какое-либо направление (в длинной или короткой позиции), за весь период времени достигнет уровня безубыточности. Игрок длинной волатильной позиции заработает прибыль в 34 пункта. [c.7]

Хотя многие имеют представление о том, что такое волатильность, мало кто знает, как она измеряется, а многие просто путают ее с направлением. Эта книга объясняет, что означает покупать или продавать волатильность, поэтому очень важно понять, как измеряется волатильность. При открытии длинной или короткой позиции по волатильности важно иметь представление о том, какая волатильность ожидается в будущем и что это в действительности означает с точки зрения ценовых изменений. [c.27]

Можно рассматривать всех участников опционного рынка с точки зрения их нахождения в длинной или короткой позиции по волатильно- [c.118]

Процедура упрощения опционных портфелей путем исключения может быть использована и для дальнейшего шага. Мы знаем, что прибыль или убытки игрока длинной или короткой волатильностью одинаковы, независимо оттого, имеет ли он дело с опционами колл или пут. Если хеджированный портфель имеет длинную (короткую) позицию на опционы, тогда участник находится в длинной (короткой) позиции по волатильности и неважно, какие это опционы — будь то колл или пут опционы. Это означает, что можно говорить о портфеле как о состоящем из длинной или короткой позиции на опционы, игнорируя при этом тип опциона. Чтобы показать, насколько это просто, рассмотрим портфель, включающий в себя несколько одногодичных опционов, обращающихся на акции с различными ценами исполнения, как показано в Таблице 6.7. Знак "плюс" представляет длинную позицию, а знак "минус" демонстрирует короткую позицию. [c.149]

До этого момента основное внимание мы уделяли простым портфелям, содержащим либо длинную, либо короткую позицию на один опцион колл или пут. На самом деле, для каждой данной акции доступно несколько различных опционов. Существует, по крайней мере, три различных срока истечения и, по крайней мере, три разных цены исполнения для каждого цикла жизни опциона. Таким образом, существует минимум 3 (срока истечения) х 3 (цены исполнения) х 2 (пут или колл опцион) х 2 (длинная или короткая позиция) = 36 различных типов портфелей, содержащих только одну опционную позицию. Маловероятно, что управляющий опционным портфелем захочет иметь дело только с одним опционом, поэтому необходимо рассмотреть, как ведут себя портфели, состоящие из комбинаций различных опционов. Если существует 36 различных типов портфелей, содержащих только один опцион, нетрудно представить, сколько существует различных комбинаций, которые состоят из двух или более опционов. Например, существует 630 различных комбинаций из двух опционов, 7.140 комбинаций из трех опционов и 58.905 комбинаций, состоящих из четырех опционов. И все это с учетом того, что комбинации ограничены соотношением один к одному. Часто управляющие используют разные соотношения, такие как одна длинная позиция на два опциона колл вместе с короткой позицией на три опциона пут и так далее. Если учитывать и все варианты, то число возможных различных комбинаций будет огромным, а управление подобным портфелем может быть весьма сложным. [c.153]

На Рисунке 7.6 видно, где комбинация находится в длинной или короткой позиции по рынку, а где комбинация является длинной или короткой по волатильности. Ниже 95 и выше 105 портфель, в сущности, имеет длинную позицию (в различных степенях) на базовую акцию, а между 95 и 105 портфель имеет короткую позицию (в различных степенях) на базовую акцию. Читатель должен суметь распознать поведение ценового профиля в условиях длинной или короткой волатильности. Линия цены, имеющая увеличивающийся (уменьшающийся) наклон по мере роста цены основного инструмента, является кривой длинной (короткой) волатильности. Этот портфель является длинным по волатильности [c.164]

Ячейка В5 (ssz) - позиция по акции. Часто сложные опционные портфели содержат также еще и длинную или короткую позицию на [c.219]

Термин "открытый интерес" означает общее количество нереализованных (непогашенных) контрактов на конец данного биржевого дня. Открытый интерес - это общее количество открытых длинных или коротких позиций, а не тех и других вместе. Не забывайте, что в данном случае речь у нас идет о торговых контрактах, поэтому на каждую длинную позицию должна приходиться соответствующая короткая. Таким образом, нам достаточно знать общее количество открытых позиций только с одной стороны. Открытый интерес обозначается на графике непрерывной линией внизу, обычно ниже столбиков цен, но выше столбиков объема. На графиках, составляемых многими информационными службами, также представлена линия точечного пунктира. Она соответствует среднему значению открытого интереса за пять лет и служит для определения сезонных тенденций его изменения. [c.46]

Открытый интерес - общее количество нереализованных длинных или коротких позиций на рынке, но не сумма тех и других. Дело в том, что величина открытого интереса равна количеству контрактов. Контракт подразумевает наличие покупателя и продавца. Таким образом, два участника рынка - покупатель и продавец - вместе как бы составляют один контракт. Значения открытого интереса приводятся ежедневно, а рядом проставляется показатель прироста или убыли количества контрактов на этот день, выраженный положительной или отрицательной величиной. Именно в этих изменениях показателей открытого интереса (в большую или меньшую сторону), позволяющих определять степень активности участников рынка, и заключается ценность открытого интереса как прогностического инструмента. [c.157]

Графический анализ достаточно субъективен и с трудом поддается тестированию. Именно поэтому его не так просто переложить на язык компьютерных программ. Что же касается процедур и правил анализа средних скользящих, то они легко закладываются в компьютерную программу, которая потом может выдавать специальные сигналы, указывающие пользователю на наиболее благоприятные моменты для открытия длинных или коротких позиций. Если результаты графического анализа часто оказываются противоречивыми, у аналитиков могут возникнуть разногласия относительно того, к какому типу относится та или иная ценовая модель к треугольникам или, скажем, алмазам на преобладание каких настроений указывают изменения объема бычьих или медвежьих, то сигналы средних скользящих, наоборот, - точны и недвусмысленны. [c.208]

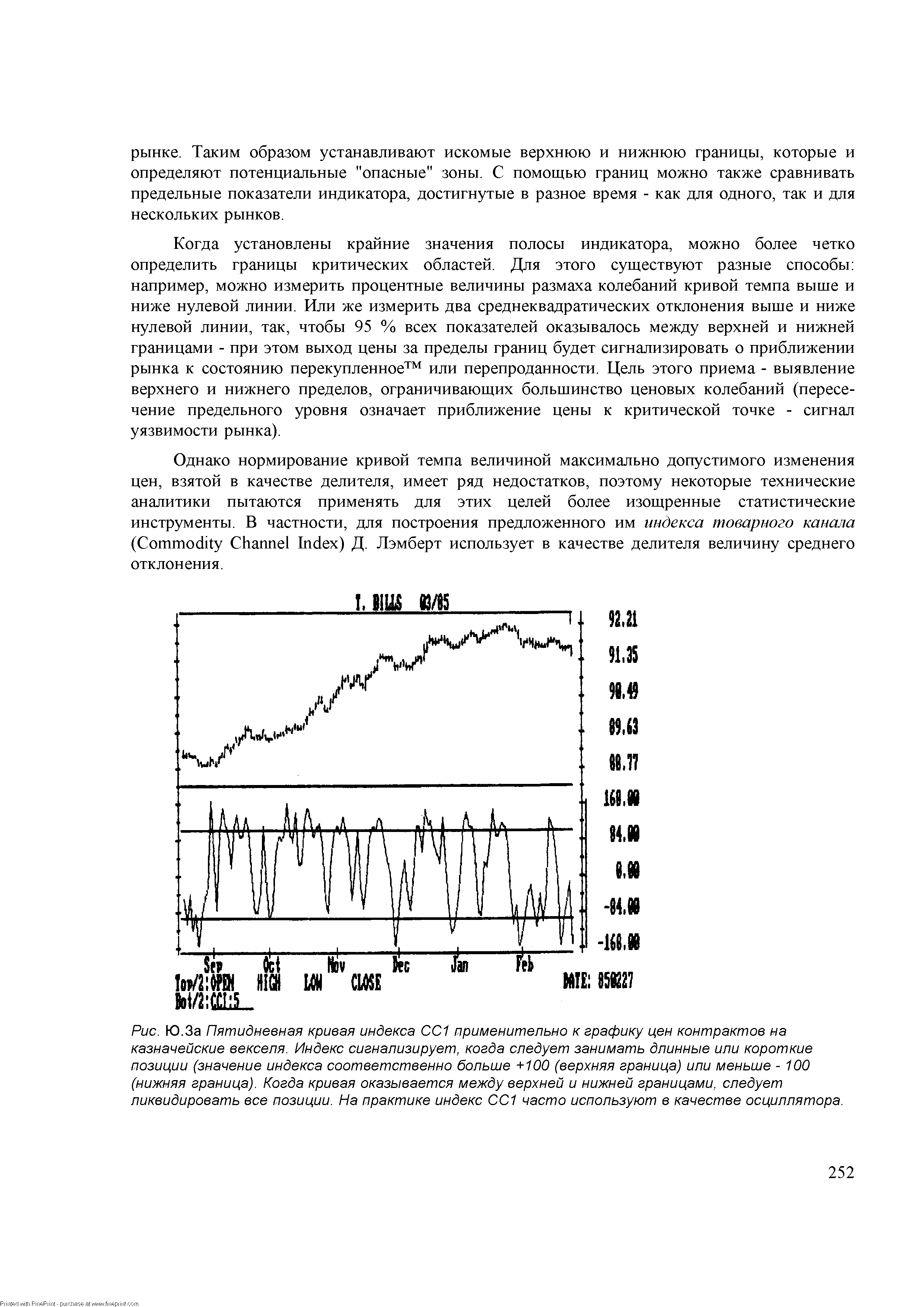

| Рис. Ю.За Пятидневная кривая индекса СС1 применительно к графику цен контрактов на казначейские векселя. Индекс сигнализирует, когда следует занимать длинные или короткие позиции (значение индекса соответственно больше +100 (верхняя граница) или меньше - 100 (нижняя граница). Когда кривая оказывается между верхней и нижней границами, следует ликвидировать все позиции. На практике индекс СС1 часто используют в качестве осциллятора. |  |

Если рынок продолжает двигаться в правильно определенном направлении, трейдер может открывать новые позиции в дополнение к уже существующим, то есть строить пирамиду. Изначально длинная или короткая позиция открывается по первому сигналу о начале тенденции. Затем, в процессе развития тенденции, на графике появляются другие сигналы. Они могут быть использованы для открытия дополнительных позиций. Независимо от того, решается на это трейдер или нет, он может на основании этих сигналов переместить уровень защитной приостановки - поднять его к основанию последнего столбца ноликов при тенденции повышения или опустить к верхней границе последнего столбца крестиков при понижении. Подобное перемещение уровня защитной приостановки вслед за ценами позволяет трейдеру оставаться на занятой позиции и одновременно защитить накопленную прибыль. [c.322]

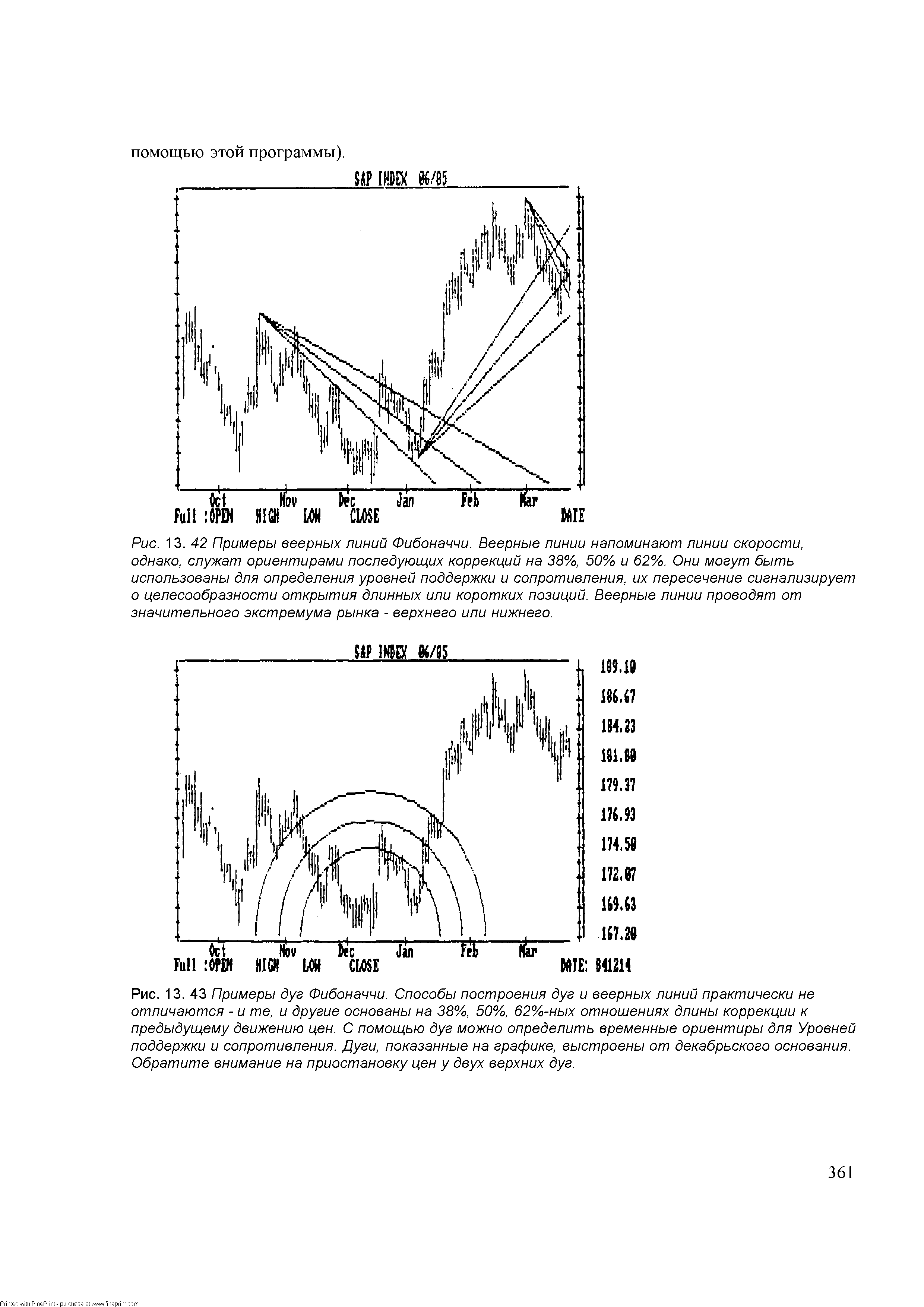

| Рис. 13. 42 Примеры веерных линий Фибоначчи. Веерные линии напоминают линии скорости, однако, служат ориентирами последующих коррекций на 38%, 50% и 62%. Они могут быть использованы для определения уровней поддержки и сопротивления, их пересечение сигнализирует о целесообразности открытия длинных или коротких позиций. Веерные линии проводят от значительного экстремума рынка - верхнего или нижнего. |  |

Когда вы будете открывать позицию Необходимо решить, при каких ценах вы будете покупать или продавать. Ответ на этот вопрос невозможен без технического анализа. Действительно, фундаментальный и психологический анализ не могут дать точных значений цен, при которых наиболее выгодно и наименее рискованно открывать длинную или короткую позицию. Результатом такого анализа является предполагаемый диапазон изменения цен на прогнозируемый период времени. [c.177]

Правило прибыльной цели. Когда удерживается длинная или короткая позиция, ее [c.29]

Все же, вне зависимости от ваших убеждений, не стоит выпускать из вида то, что происходит в волновой структуре в реальном времени. Хотя заблаговременное прогнозирование целевых уровней можно делать необычайно часто, такие прогнозы не требуются для того, чтобы зарабатывать деньги на фондовом рынке. В конечном счете, рынок - это послание и изменение в поведении может навязать изменение точки зрения. Все, что требуется знать в данный момент -следует ли открыть длинную или короткую позицию, или воздержаться от открытия любых позиций - решение, которое иногда может быть сделано после беглого взгляда на график. [c.60]

Если гипотеза ожиданий верна, то спекулянт вряд ли сможет выиграть или проиграть на фьючерсном рынке независимо от того, занимает ли он длинную или короткую позицию. Оставим без внимания залоговые требования. Спекулянт, который занимает длинную позицию по фьючерсному контракту, соглашается уплатить Р на дату поставки за актив, который, как ожидается, будет стоить в это время ps. To есть [c.704]

Создание валютных позиций в течение дня обусловлено проведением арбитражных валютных операций во времени и может быть исключено лишь одновременным покрытием каждой сделки контрсделкой. Однако крупные банки прибегают к контрсделкам только при валютном кризисе. Поддержание длинных или коротких позиций в каких-либо валютах на протяжении нескольких дней, иногда недель, расценивается как валютная спекуляция, поскольку если кратковременные арбитражные позиции могут являться результатом обращений клиентуры банка, длительное поддержание открытой валютной позиции — сознательное действие, направленное на извлечение прибыли от изменения курсов. На практике отделение валютного арбитража от валютной спекуляции достаточно условно, учитывая значительные колебания валютных курсов, достигающие иногда несколько сотен пунктов на протяжении дня. Пункт — разница в одну единицу в четвертом знаке после запятой в большинстве котировок, сто пунктов, т. е. второй знак после запятой, считается цифрой (figure). Часто за один день банки несколько раз создают валютные позиции спекулятивного характера, покрывая их для реализации прибыли и вновь создавая, если тенденции рынка сулят им получение прибылей. [c.352]

Когда я смотрю на график глазами трейдера, то вижу курс дальнейшего движения. Когда на график смотрит технический аналитик типа Джима Себанка, он видит разворачивающуюся картину того, что, вероятно, произойдет. Когда я торгую — в яме или на экране, — я сверяюсь с этим курсом, чтобы определить уровень цен, на которых можно открыть длинную или короткую позицию. Для меня этот курс как карта. Конечно, по пути возможны неожиданные "препятствия", сбрасывающие рынок с курса. Но я не позволяю этому отвлекать меня. Обычно мы возвращаемся на курс. В случае неожиданных событий или объявлений мы проложим другой курс. [c.139]

Liquidation Ликвидация. Любая трансакция, закрывающая длинную или короткую позицию во фьючерсах или фьючерсных опционах. [c.233]

При определенных обстоятельствах без использования сложных программ можно получить приблизительное представление о том, каким является портфель коротким по волатильности или длинным по волатильности. Как объяснялось в разделе 6.5, игрок волатильностью оценивает опционы пут и опционы колл одинаково его интересует только степень положительного или отрицательного изгиба цены. Все, что нужно знать, это содержит портфель длинную или короткую позицию на опционы. Процедура исключения предлагает очень удобный метод, и для объяснения вернемся к комбинации №4. Портфель представлен как нетто-пози-ция опционов в Таблице 7.10. [c.181]

Понятно, что если инвертировать первоначальные позиции "А", "В" и "С", то несложно будет рассмотреть вопрос получения короткого опциона колл. С помощью того же процесса можно синтезировать длинную или короткую позицию на опцион пут. Синтез опционов пут получил большую популярность в 80-х годах. Этот прием был известен как страхование портфеля (portfolio insuran e). Биржевой рынок предлагал к торговле только ограниченное количество опционов на ограниченное количе- [c.190]

Поскольку убыток на одной стороне, как правило, возмещается прибылью на другой, рыночный риск в спрэще существенно меньше, чем риск в чистой короткой или длинной позиции. Этот факт вместе с относительно низкими маржевыми требованиями делает спрэд привлекательным торговых) инструментом для трейдеров с небольшим капиталом. Однако все же возможно при слишком большом количестве контрактов установить сум мирную позицию спрэда с таким же высоким общим рыночным риском, как у отдельно взятой чисто длинной или короткой позиции. [c.27]

Самая низкая комиссия -, чдя позиции, которая открывается и закрывается в течение одной и той же торговой сессии, потому что ее не нужно полностью вводить в систему бухгалтерского учета ГСМ. Также внизу шкалы находятся комиссии по спрэдам, которые меньше размером, чем были бы комиссии для двух позиций, введенных раздельно, если бы они не образовывали спрэд. Самые высокие комиссии —для чистых длинных или коротких позиций, оставляемых на ночь. [c.40]

До сих пор все, что мы рассказывали на страницах нашей книги об операциях на фьючерсном рынке, касалось так называемой "прямой" (то есть, обычной) торговле контрактами. Однако существует и другой, довольно распространенный вид операций с фьючерсными контрактами — спрэд. "Прямая" торговля сводится к открытию длинной или короткой позиции в расчете на то, что цена контракта поднимется или упадет. Действуя таким образом, трейдер надеется получить прибыль от абсолютного изменения цены. Операции спрэд, в свою очередь, подразумевают одновременную покупку и продажу двух разных фьючерсных контрактов. Это могут быть контракты на один и тот же товарный актив ("временной спрэд"), два различных, но сходных актива ("межтоварный спрэд") или, наконец, активы на разных биржах ("межрыночный спрэд"). [c.456]

Фьючерсные контракты, которые еще не оплачены. Open interest равен общему числу длинных или коротких позиций, но не их комбинации. [c.218]

На фьючерсных рынках новый контракт образуется тогда, когда новый покупатель и новый продавец договариваются о вступлении в сделку. В связи с этим число контрактов, обращающихся на том или ином фьючерсном рынке, может превышать объем поставок реального товара, лежащего в основе данного фьючерсного контракта. Открытый интерес (open interest) — это общее число длинных или коротких позиций, но не тех и других вместе, которые на данный момент остаются открытыми. [c.249]

Открытый интерес (open interest) — общее количество нереализованных фьючерсных контрактов. Открытый интерес равен общему количеству длинных или коротких позиций, но не их сумме. [c.303]

Компенсационный хедж (Offset Hedge) Термин, используемый на LME, для описания фьючерсного хеджа, предпринимаемого для защиты существующей длинной или короткой позиции на наличном рынке. [c.118]

Прибыль спекулянта, независимо от длинной или короткой позиции, рассматривается с точки зрения налогообложения капитала. После того как он закрыл пози- [c.699]

Смотреть страницы где упоминается термин Длинная или короткая позиция

: [c.100] [c.141] [c.38] [c.325] [c.239] [c.250] [c.318] [c.39]Смотреть главы в:

Интернет как инструмент для финансовых инвестиций -> Длинная или короткая позиция