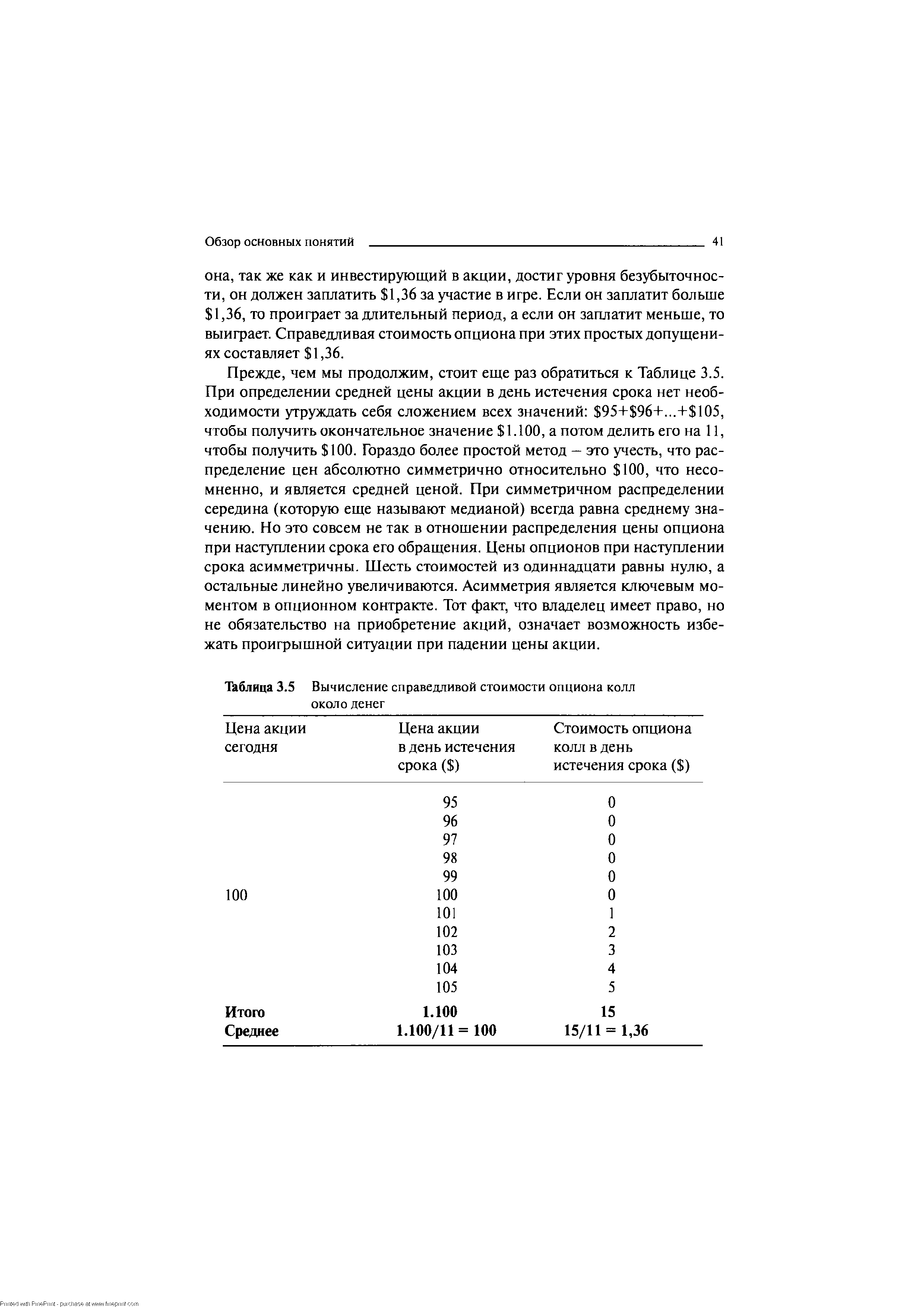

| Таблица 3.5 Вычисление справедливой стоимости опциона колл около денег |  |

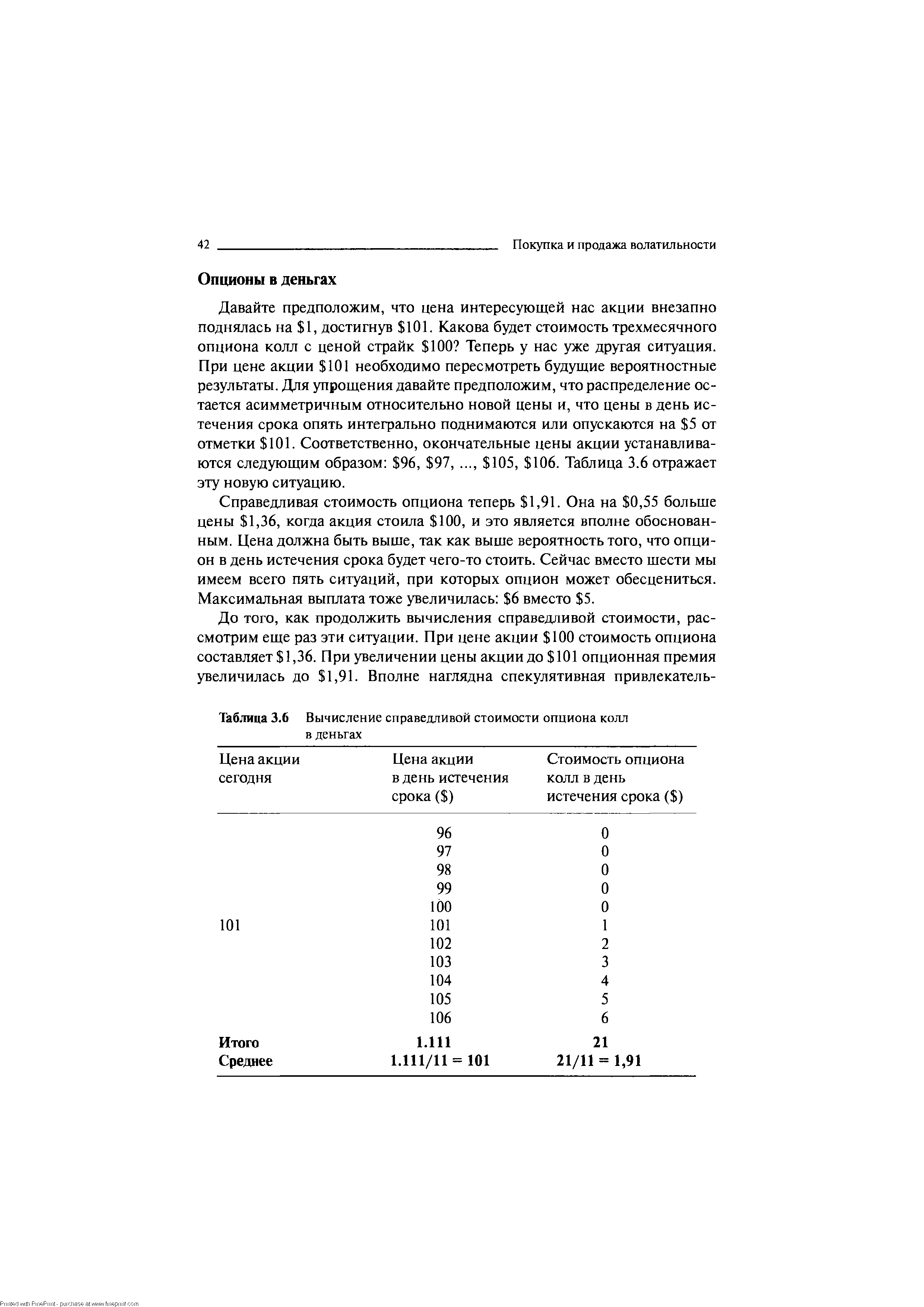

| Таблица 3.6 Вычисление справедливой стоимости опциона колл в деньгах |  |

Мы можем использовать этот способ для расчета любых цен акций, чтобы получить полную картину того, как изменяется справедливая стоимость опциона колл. Читатель может сам произвести эти расчеты для цен 93, 94,..., 106 и 107. Результаты приведены в Таблице 3.8. [c.43]

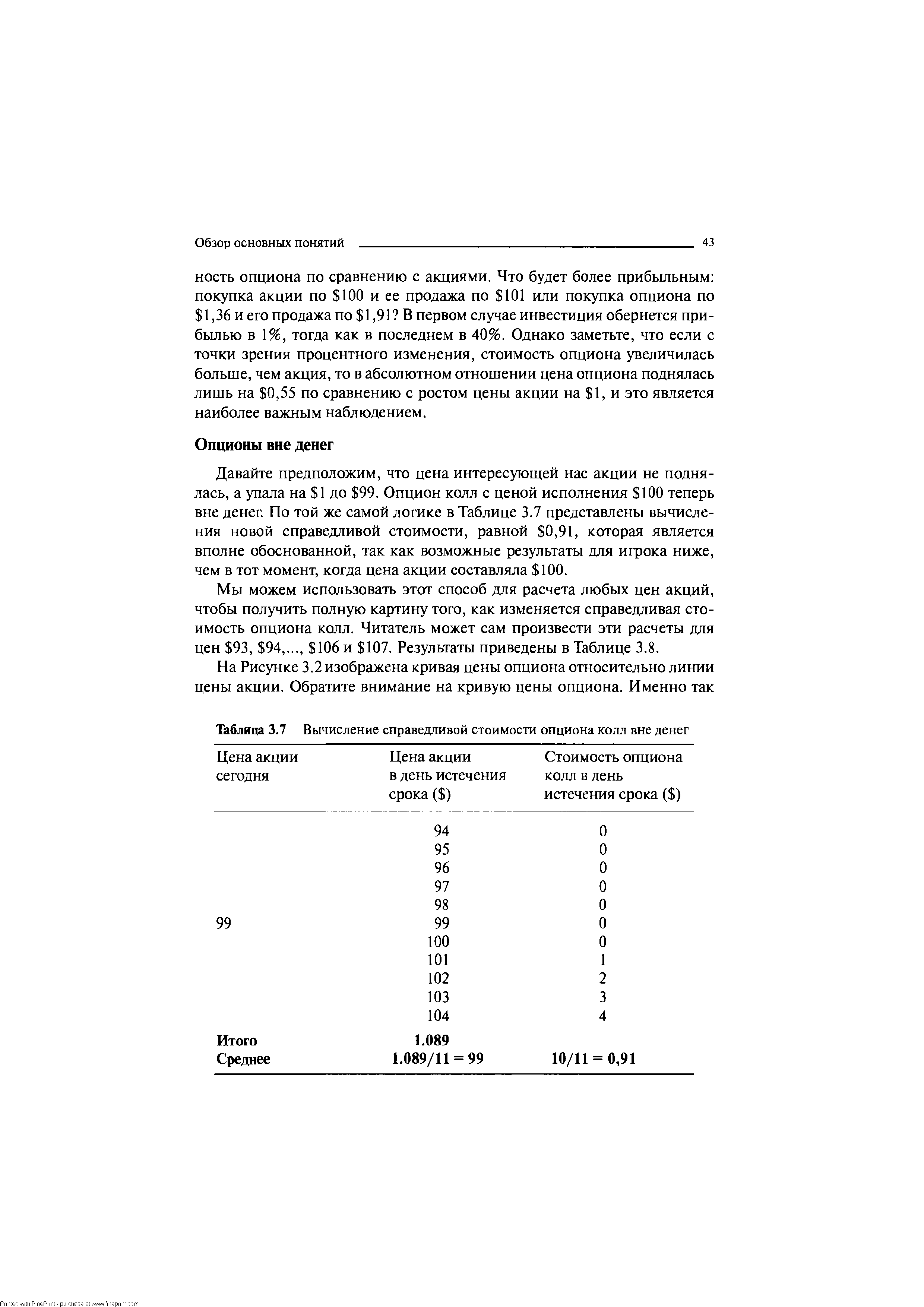

| Таблица 3.7 Вычисление справедливой стоимости опциона колл вне денег |  |

В третьей главе мы говорили также и о справедливой стоимости опциона колл, показав должный изгиб линии цены. Для этого мы обратились к другому аспекту распределения цены, лежащей в основе опциона акции. Справедливая стоимость была показана как простое вероятностное среднее значение цены опциона в один день — день истечения срока. Цена опциона при истечении срока является прямой функцией цены акции в день истечения срока, поэтому нам нужна была информация только о распределении цены акции в этот день. Этот подход полностью игнорирует путь, по которому двигается цена до наступления срока, — он использует только окончательную цену в день истечения срока. [c.79]

Текущая цена на первом шаге может пойти в 2-х направлениях. На втором шаге в 4-х направлениях. В биномиальной модели для расчета справедливой цены опциона вы должны заранее определить, сколько всего периодов использовать. Блэк-Шоулс считается предельной формой биномиальной модели, так как допускает бесконечное число периодов (в теории), то есть Блэк-Шоулс подразумевает, что эта небольшая диаграмма будет расширяться до бесконечности. Если вы определите справедливую цену опциона по Блэку-Шоулсу, то получите тот же ответ, что и в случае с биномиальной моделью, если число периодов, используемых в биномиальной модели, будет стремиться к бесконечности. (Тот факт, что Блэк-Шоулс является предельной формой биномиальной модели, подразумевает, что биномиальная модель появилась первой, но на самом деле сначала появилась именно модель Блэка-Шоулса). Справедливая стоимость фондового колл-опциона по Блэку-Шоулсу рассчитывается следующим образом [c.156]

Более того, некоторые из этих факторов взаимосвязаны, и не всегда легко определить, какой из факторов оказывает наибольшее влияние. Например, если акция или фьючерсный контракт демонстрируют бурный рост, нельзя сказать с определенностью, что стоимость опциона колл обязательно повысится. Если цена страйк слишком далека от текущей цены базового инструмента, даже достаточно большой рост может не помочь такому коллу сколь-нибудь значительно. Это особенно справедливо, когда до истечения опциона остается очень мало времени. [c.23]

Такое приближение справедливо и для цены опционов "пут". Таким образом, если курс акций равен 100, цена "страйк" равна 108,33 долл., срок истечения составляет один год, безрисковая процентная ставка составляет 8%, выплаты по дивидендам равны нулю, а изменчивость курса равняется 0,20, приблизительная стоимость как опциона "колл", так и опциона "пут" равна 0,08 цены акций, или 8 долл 6. [c.275]

Во-первых, более толстые хвосты распределения Стьюдента с 5 степенями свободы дадут более высокую справедливую стоимость колл-опциона. Вообще, чем толще хвосты распределения, тем больше получается цена колл-опциона. Если бы мы использовали 4 степени свободы, то получили бы еще большую цену колл-опциона. [c.163]

Справедливую стоимость пут-опциона можно найти из цены колл-опциона с той же ценой исполнения и датой истечения (или наоборот) по формуле пут-колл паритета [c.164]

Давайте предположим, что цена интересующей нас акции не поднялась, а упала на 1 до 99. Опцион колл с ценой исполнения 100 теперь вне денег. По той же самой логике в Таблице 3.7 представлены вычисления новой справедливой стоимости, равной 0,91, которая является вполне обоснованной, так как возможные результаты для игрока ниже, чем в тот момент, когда цена акции составляла 100. [c.43]

В вышеприведенном примере мы предполагали, что цена акции при наступлении срока истечения может иметь одно из 11 различных значений вокруг текущей цены акции, а опцион имел три месяца до истечения срока. Теперь мы задаем вопрос относительно определения цены шестимесячного опциона колл на ту же акцию. Очевидно, что шестимесячный опцион должен стоить больше, чем трехмесячный опцион, но как нам определить его стоимость, используя все тот же простой метод Ответ прост. Мы снимем ограничения относительно колебания цены акции на 5 и позволим цене увеличиваться и уменьшаться на 8. Таким образом, мы будем иметь 17 возможных окончательных цен акций 92, 93,. .., 107, 108 с соответствующими ценами опциона 0, 0,. .., 7, 8. Читателю остается самому пройти весь путь, описанный выше, и доказать, что справедливая стоимость теперь составляет 2,12. Вычисленные тем же способом справедливые стоимости шестимесячного опциона при различных ценовых значениях акции приведены в Таблице 3.10 и на Рисунке 3.3. [c.48]

Модель Блэка-Шоулза является сложным уравнением, требующим ввода определенной информации. Эта информация обычно используется в качестве параметров и для опционов на те акции, по которым дивиденды не оплачиваются. Они таковы (1) цена акции, (2) цена исполнения, (3) время до истечения срока, (4) процентная ставка (если это имеет значение в текущих обстоятельствах) и (5) волатильность цены акции. Как и во всех математических моделях, результирующие величины действительны только при условии, если введенная информация была правильной. Ошибка или неточность в исходной информации обязательно отразится на результате. Первые три переменные полностью и объективно оцениваемы, а четвертая, хотя и нефиксированная, как правило, довольно стабильна на протяжении всей жизни опциона. Волатильность не столь очевидна, и здесь необходимо прибегнуть к использованию исторической оценки или субъективного заключения. Если применяемое значение волатильности слишком высокое (низкое), тогда модель даст завышенную (заниженную) справедливую стоимость. Таблица 4.4 и Рисунок 4.6 показывают результаты использования различных данных по волатильности применительно к рассматриваемому одногодичному опциону колл. [c.81]

Изучение ценовых профилей, таких как на Рисунках 7.1-7.6, полезно для получения общего представления о том, как стоимость портфеля изменяется вместе с ценой акции и во времени. Однако, как правило, необходима более детальная классификация всех рисков, которым подвержен портфель, и эти риски должны быть выражены в долларовом значении. Для объяснения одного из способов, с помощью которого можно исследовать риски, вернемся к вышеприведенной комбинации №3. Для того чтобы придать числам больше значимости, помножим все размеры позиций на 100. Рассматриваемый портфель, таким образом, содержит короткую позицию на 200 трехмесячных опционов пут с ценой страйк 95, длинную позицию на 100 трехмесячных опционов пут с ценой страйк 105 и длинную позицию на 100 шестимесячных опционов колл с ценой страйк 115. Для упрощения предположим, что все опционы были куплены или проданы по надлежащей справедливой стоимости с использованием 15% волатильности, когда цена акции составляла 100, а процентные ставки равны нулю. Первоначально важно определить три параметра сдвига сдвиг в волатильности, сдвиг во времени и сдвиг в цене акции. Эти параметры позволяют устанавливать риск, колеблющийся в связи с их7 изменениями, что выглядит как результат воздействия релевантных переменных. [c.167]

Если акционерное общество использует премии в форме ценных бумаг, включающие такие их варианты, как опционы пут и колл, опционы на право преимущественной покупки, то они считаются переменными выплатами лишь в одном случае, если предполагается выкупить их в течение шести месяцев после эмиссии. Право преимущественной покупки дает возможность выкупить акции по справедливой стоимости на дату выкупа. Если опцион предоставляется на право покупки акции (пут) и дает менеджеру право продать акции компании по установленной цене или по рыночной цене, плюс специальная надбавка, то он учитывается как переменная выплата до момента исполнения или до момента истечения срока выкупа. [c.376]

Обратите внимание, что уравнения (8.04а) и (8.046) позволяют получить дельту моделируемого колл-опциона. Разделение счета на неактивный и активный подсчета (для использования стратегии динамического дробного f) эквивалентно покупке пут-опциона, цена исполнения которого больше текущей стоимости базового актива, а дата истечения наступает не скоро. Мы можем также сказать, что торговля с использованием стратегии динамического дробного f аналогична покупке колл-опциона, цена исполнения которого меньше текущей стоимости базового актива. Данное свойство страхования портфеля справедливо для любой стратегии динамического дробного f, независимо от того, используем мы усреднение по акциям, планирование сценария или полезность инвестора. [c.236]

То есть если стоимость акций AB через два года упадет ниже 14.76 (за точку отсчета здесь в отличие от определения верхней границы безубыточности колл-опциона берется справедливая фьючерсная цена), то продажа колл-опционов и получение премии по ним не покроет убытки от падения котировок. Если реальная рыночная цена через два года окажется ниже 14.76, то более оптимальной стратегией было бы еще в самом начале продать акции и не ввязываться в продажу колл-опциона. [c.285]

Вспомните обсуждение в третьей главе, в котором был выявлен контур профиля цены опциона колл при наступлении срока истечения. Вначале мы обсуждали значение справедливой стоимости. Справедливая стоимость опциона колл была определена как среднее значение за большой период времени окончательных стоимостей истекающего опциона. Мы наблюдали за человеком, который играл в кости, и покупал один и тот же опцион колл. Так как стоимости истекающего опциона были точно известны для каждой цены акции, все что требовалось — подобрать подходящее распределение. Используя "наивное" распределение, которое предполагало, что каждая из дискретных частот возникновения различных цен была равновозможна, мы пришли к нелинейному, или изогнутому, [c.127]

Ядро экономической модели, из которого можно вывести вышеприведенную формулу оценки, можно объяснить на основе так называемой модели два момента времени—две ситуации . Эта модель основана на предположении, что опцион колл нужно оцецить в момент времени t — = 0 и сроком его обращения является момент времени t = 1. Лежащий в основе опциона колл курс акции сейчас составляет Sq либо повышается до Sq (1 + г и), либо снижается до Sq (1 + rd). Таким образом, оцениваемый опцион колл в момент времени t = 1 имеет или стоимость Си = max(So(l + ги) — К, 0), или стоимость С = max(S,0(l + rd) — К, 0). С помощью принципа свободной от арбитража оценки можно показать, что в этом случае справедливая цена опциона колл составляет [c.263]

Эта стандартная диффузионная модель была в 1973 году рассмотрена при расчетах стоимостей опционов Ф. Влэком и М. Шоулсом, [44], и Р. Мертоном, [346]. И именно с этой моделью связана знаменитая формула Блэка и Шоулса для рациональной (справедливой) стоимости оппионов-колл Европейского типа. (Этим вопросам далее посвящается гл. VIII.) [c.345]

Таким образом, в соответствии с моделью Блэка для фьючерсов справедливая стоимость колл-опциона с ценой исполнения 600, сроком исполнения 15 сентября 1991 года, при цене базового инструмента на 1 августа 1991 года 575, при вола-тильности 25%, с учетом 252-дневного года и R = 0 составляет 10,1202625. Интересно отметить связь между опционами и базовыми инструментами, используя вышеперечисленные модели ценообразования. Мы знаем, что 0 является наименьшей ценой опциона, но верхняя цена — это цена самого базового инструмента. Модели демонстрируют, что теоретическая справедливая цена опциона приближается к верхнему значению (стоимости базового инструмента U) при росте любой или всех трех переменных Т, R или V Это означает, что если мы, например, увеличим Т (время до срока истечения опциона) до бесконечно большого значения, тогда цена опциона будет равна цене базового инструмента. В этой связи мы можем сказать, что все базовые инструменты в действительности эквивалентны опционам с бесконечным Т. Таким образом, все сказанное верно не только для опционов, но и для базовых инструментов, как будто они являются опционами с бесконечным Т. Модель фондовых опционов Блэка-Шоулса и модель опционов на фьючерсы Блэка построены на определенных допущениях. Разработчики этих моделей исходили из трех утверждений. Несмотря на недостатки этих утверждений, предложенные модели все-таки довольно точны, и цены опционов будут стремиться к значениям, полученным из моделей. Первое из этих утверждений состоит в том, что опцион не может быть исполнен до истечения срока. Это приводит к недооценке опционов алгериканского типа, которые могут исполняться до истечения срока. Второе утверждение предполагает, что мы знаем будущую волатильность базового инструмента, и она будет оставаться постоянной в течение срока действия опциона. На самом деле это не так (т.е. волатильность изменится). Кроме того, распределение изменений волатильности логарифмически нормально, и эту проблему модели не учитывают1. Еще одно допущение модели состоит в том, что безрисковая процентная ставка остается постоянной в течение времени действия опциона. Это также не обязательно. Более того, краткосрочные ставки логарифмически нормально распределены. То обстоятельство, что, чем выше краткосрочные ставки, тем выше будут цены опционов, и утверждение относительно неизменности краткосрочных ставок может привести к еще большей недооценке опциона по отношению к ожидаемой цене (его правильному арифметическому математическому ожиданию). Еще одно утверждение (возможно наиболее важное), которое может привести к недооценке стоимости опциона, рассчитанной с помощью модели, по отношению к действительно ожидаемой стоимости, состоит в том, что логарифмы изменений цены распределяются нормально. Если бы опционы характеризовались не числом дней до даты истечения срока, а числом тиков вверх или вниз до истечения, а цена за один раз могла бы изменяться только на 1 тик и он был бы статистически независим от предыдущего тика, то мы могли бы допустить существование нормального распределения. В нашем случае логарифмы изменений цены не имеют таких характеристик. Тем не менее теоретические справедливые цены, полученные с помощью моделей, используются профессионалами на рынке. Даже если некоторые трейдеры применяют модели, которые отличаются от показанных здесь, большинство из них дадут похожие теоретические справедливые цены. Когда реальные цены расходятся с теоретическими до такой степени, что спекулянты могут получить прибыль, цены начинают снова сходиться к так называемой теоретической справедливой цене . Тот факт, что мы можем спрог-нозировать с [c.160]

Давайте заменим переменную U в уравнении (5.13) ожидаемой ценой базового инструмента на дату истечения срока опциона. Ожидаемая стоимость базового инструмента может быть определена с помощью уравнения (5.10) с учетом того, что в этом случае а. просто равно i. В нашем примере с DEGFDM = 5 ожидаемая стоимость базового инструмента равна 101,288467. Это происходит потому, что минимальная цена инструмента равна 0, в то время как ограничения цены сверху не существует. Движение цены со 100 до 50 так же вероятно, как и движение со 100 до 200. Следовательно, стоимость колл-опционов будет выше, чем стоимость пут-опционов. Неудивительно, что ожидаемая стоимость базового инструмента на дату истечения должна быть больше, чем его текущая цена, — это вполне согласуется с предположением об инфляции. Когда в уравнении (5.13) мы заменим значение U (текущую цену базового инструмента) на значение ожидаемой стоимости на дату истечения, мы сможем рассчитать справедливую стоимость пут-опциона [c.164]

Есть еще одна, заключительная деталь, объясняющая разницу между двумя подходами к определению справедливой стоимости. Скажем, мы точно знаем, что рассматриваемая акция будет демонстрировать волатильность 15% в обозримом будущем. Рассмотрим поведение двух участников рынка, покупающих одногодичный опцион колл и платящих правильную справедливую стоимость, рассчитанную с помощью модели Блэка-Шоулза при значении волатильности в 15%. Первый игрок следует стратегии покупки и удержания, а второй — дельта-нейтральной длинной стратегии на волатильность. Скажем, цена акции в самом начале равна 99, а цена исполнения — 100. Рассматриваемый опцион - тот, который мы изучали на протяжении этой главы, поэтому его цену мы уже знаем. Она составляет 5,46 или 546 за контракт. Оба игрока должны за длительный период времени оказаться безубыточными. Предположим, что цена акции к моменту истечения срока составляет 90. Первый игрок целиком потеряет всю свою ставку в 546, но игрок волатильностью возместит свои затраты в 546 за счет всей рехеджированной прибыли. Первый участник рынка потеряет 100% своей инвестиции, а второй достигнет уровня безубыточности. И оба заплатили правильную справедливую стоимость. Как такое может быть Представим, что обоим была дана вторая попытка при тех же самых инвестиционных стратегиях. Но на этот раз цена акции должна закончить свой путь, скажем на 114 и при этом опцион финиширует при стоимости в 14 или 1.400 за контракт. Первый игрок закончит с 1.400, в то время как второй закончит с 546. При второй попытке стратегия покупки и удержания принесет 1.400-546= 854, а [c.80]

Одна из основных причин, по которой трейдеры применяют бычьи Спрэды вместо простой покупки опционов колл, в том, что они хотят каким-то образом хеджировать свои ставки. Это особенно справедливо, когда эти опционы дорогие трейдер чувствует, что он хотя бы продает что-то стоящее против дорогого колла, который он покупает. Тем не менее не следует всегда использовать стратегию бычьего Спрэда только из-за того, что опционы имеют большую премию за временную стоимость. Дело в том, что при этом вы лишаетесь большей части верхнестороннего потенциала прибыли ради получения хеджированной позиции. Если базовый актив волатильный, не следует жадничать при необходимости заплатить премию за временную стоимость опциона "в деньгах" вполне вероятно, она стоит этого, поскольку подразумеваемая и историческая волатильность очень часто близки к одной линии. [c.56]

В Главе 3 раскрыто понятие справедливой стоимости фьючерса на S P, особенно важное для внутридневной торговли АбР-фыочерсами, 0 ДГ-опционами и другими индексными опционами. Если читатель незнаком со справедливой стоимостью фьючерса , следует просмотреть данный материал. Когда фьючерсы на S P переоценены, опционы колл на ОЕХ будут тоже крайне дорогими, тогда как ОЕХ-путы дешевыми. Следовательно, это время не подходит для покупки данных фьючерсов или опционов колл. Как только фьючерсы вернутся к своей справедливой стоимости, вы почти немедленно пострадаете от пост-эффекта переплаты. С другой стороны, если вам удастся покупать путы, — это как раз самое подходящее время. Аналогично, если ЛбР-фъючерсы недооценены, то ОЕХ-коллы будут дешевыми, а QEJ-путы — дорогими. В данной ситуации, если вы настроены по-медвежьи, невыгодно продавать фьючерсы или покупать путы, но, если у вас бычий настрой, ОИТ-коллы хорошая покупка. [c.223]

Для опционов "в деньгах" это справедливо с точностью до наоборот по мере истечения времени дельта опциона "в деньгах" возрастет до своего максимального значения. Снова рассмотрение крайнего случая может помочь разобраться в ситуации. Любой опцион "в деньгах", хотя бы на небольшую величину, в последний торговый день ведет себя почти также, как базовая акция. Значит, такой колл будет иметь дельту 1.00, а соответствующий пут ("в деньгах") — дельту-1.00. Однако еслидо истечения опциона много времени (например, 3 года), то даже несмотря на то, что опцион "в деньгах", он будет иметь некоторую составляющую временной стоимости в премии. Следовательно, хотя движение цены данного опциона будет отражать большую часть изменения цены базовой ценной бумаги, оно (движение) не будет отражать его полностью. Поэтому дельта такого опциона будет меньше максимального значения. Таким образом, чем большей составляющей в премии временной стоимости обладает опцион "в деньгах", тем меньше его дельта. [c.26]

Смотреть страницы где упоминается термин СПРАВЕДЛИВАЯ СТОИМОСТЬ ОПЦИОНА КОЛЛ

: [c.156] [c.190] [c.23] [c.43] [c.120]Смотреть главы в:

Покупка и продажа волатильности -> СПРАВЕДЛИВАЯ СТОИМОСТЬ ОПЦИОНА КОЛЛ