Структура базы должна обеспечивать единовременный процесс корректировки нескольких одинаковых баз, хранящихся на разных АРМ. База должна быть минимально избыточна и одновременно [c.164]

В процессе корректировки, конечно, может возникнуть вопрос об отказе от части уже реализованного плана. Однако, поскольку нами рассматриваются потенциальные адаптивные характеристики отраслевой системы, никаких оснований для подобной корректировки плана в момент его составления нет (а если они есть, то будут учтены при формировании исходного плана). [c.17]

Если представить себе, что процесс корректировки плана начинается уже в момент его составления, то в этот момент множество вариантов маневрирования равно множеству допустимых планов, т. е. возможная вариабельность корректировки равна вариабельности исходного плана. В дальнейшем, по мере выполнения плана, множество способов маневрирования будет убывать. Можно допустить, что оно будет убывать по мере реализации затрат. Характер этой зависимости определяется способом организации выполнения плана во времени, и он различен для разных отраслевых систем. [c.42]

Таким образом, компания обязана дать разъяснения в примечаниях по таким событиям, как списание стоимости запасов до чистой стоимости реализации и возврат подобного списания признание -убытка от снижения стоимости активов и аннулирование такого убытка возврат любых резервов для затрат на реструктуризацию приобретение и списание основных средств обязательства по приобретению объектов основных средств урегулирование судебных процессов корректировки существенных ошибок результаты чрезвычайных обстоятельств невозврат долга операции с партнерами и т.д. [c.79]

Теперь очевидно, что 1988 г. был исключительным годом. Что мы можем сказать о поведении компаний в долгосрочной перспективе По-видимому, одновременно происходит несколько вещей. Во-первых, мы склонны полагать, что фирмы пытаются сбалансировать заемный и собственный капитал. Если долг составляет очень большую долю в структуре капитала, фирмы наращивают собственный капитал либо за счет нераспределенной прибыли, либо через выпуск акций. Если коэффициент долговой нагрузки очень низкий, они предпочитают заемный капитал собственному. Но фирмы никогда не достигают в точности планируемого соотношения собственного и заемного капитала. Поскольку процесс корректировки требует времени, он не устраняет значительных краткосрочных колебаний структуры капитала и доли внешних источников финансирования корпораций. [c.353]

Вы можете спросить но как же быть с тем фактом, что стропальщик подает крановщику императивные сигналы , направляющие волю и действия крановщика - Конечно же, этого факта отрицать нельзя, и цепочка таких сигналов действительно представляет собой процесс авторитарного управления - но не со стороны самого стропальщика, а со стороны тех, кто командует им и крановщиком. Стропальщик же при этом, несмотря на свою кажущуюся самостоятельность в процессе корректировки действий крановщика, играет всего лишь роль курьера, перевозящего приказ от руководителя к исполнителю (и являющегося точно таким же подчиненным данного руководителя, как и этот самый исполнитель). [c.72]

Следует отметить еще одно немаловажное обстоятельство. В процессе корректировки сводного бюджета на величину первичного финансового дефицита (этап 5 схемы 12) три ключевые функциональные службы (планово-экономическое управление, финансово-экономическое управление и управление капитального строительства) могут не прийти к согласованному решению. В этих условиях арбитром выступает первый вице-президент компании по экономике, а все аналитические выкладки для него осуществляет планово-аналитический отдел. [c.95]

При естественном уровне реального производства и данной величине процентной ставки сбережения равны инвестициям (точка А, рис. 1.7). В случае неблагоприятных ожиданий, увеличения налогов, действий Центрального банка, направленных на снижение денежной массы, и других факторов, кривая инвестиций сместится влево (PI2), при этом процентная ставка должна снизится до нового уровня при котором реализуется новое равновесное состояние (В), при этом объем реального национального продукта не изменяется, а сокращение сбережений тождественно увеличению объемов потребления. Смещение кривой сбережений не происходит в связи с отсутствием изменения национального продукта или дохода, в процессе корректировки. [c.19]

Эти группы понимают нюансы своего бизнеса, его организационную структуру, свою роль и ответственность. Они принимают участие в определении будущих стратегических обязательств для каждого данного бизнеса. Они также определяют используемые методы защиты интеллектуальной собственности. Группы по управлению интеллектуальными активами отвечают также за принципы отбора международных патентов для своего бизнеса, критерии лицензирования, обучение и информирование персонала, занятого в бизнесе, без чего процесс не может достичь необходимой эффективности. Эти виды деятельности подкреплены классическим механизмом измерения характеристик процесса, корректировкой после этого задач и коммуникациями для обмена. Ключевым моментом в географически распределенной глобальной организации является управление связями между отдельными видами деятельности. Во многом это подобно эстафете. Бегун должен принести палочку и передать ее следующему, способному нести ее дальше, и, если эта передача осуществляется неэффективно, нельзя победить в соревновании. [c.205]

В защиту теории оптимальной конкуренции можно заявить, что тенденции, наблюдаемые на финансовых и на товарно-сырьевых рынках, являются лишь временными отклонениями, которые в более длительной перспективе сглаживаются под воздействием "фундаментальных" движущих сил спроса и предложения. Необходимо помнить о том, что теория оптимальной конкуренции не предоставляет описания процесса корректировки она всего лишь анализирует ситуацию после того, как все корректировки уже произошли. Недостаток этого аргумента — в отсутствии гарантии того, что "фундаментальные" движущие силы откорректируют "спекулятивные" скачки. Точно так же вероятно и то, что спекуляции изменят условия спроса и предложения, считающиеся фундаментальными. [c.30]

Если процесс корректировки не ведет к состоянию равновесия, что же происходит с итоговыми выводами экономической теории Ответ следующий в качестве теоретических выводов они остаются истинными, но они не релевантны по отношению к реальному миру. Если мы хотим понять положение дел в реальном мире, нам нужно отвлечь свое внимание от гипотетического конечного результата и сосредоточиться на процессе изменений, который мы можем наблюдать вокруг себя. [c.31]

Опишите процесс корректировки цен, уравновешивающий спрос и предложение ценных бумаг. Какие условия выполняются в состоянии равновесия [c.274]

Высвобожденная в процессе корректировки потока платежей сумма денежных активов реинвестируется в краткосрочные финансовые вложения или в другие виды активов. [c.360]

В процессе корректировки суммы фонда материального поощрения по пятилетнему плану на 1980 г. определяется влияние изменений фондообразующих показателей [c.95]

Значительная часть от общего объема ошибок делается в процессе внесения изменений в рабочую программу. Типичными процедурами процесса корректировки являются чтение и понимание изменяемой программы с целью осознания того, где и как вносить изменения. Этот этап проявляется в осуществлении поддержки (исправлении программных ошибок) и модификации (добавлении новых функций в рабочую программу). По этой причине программное обеспечение, как правило, не является конечным продуктом процесса трансляции. Можно [c.54]

Для случая фирм, имеющих проблемы временного характера, такие как забастовки или отмена заказа на продукцию, мы докажем, что процесс корректировки здесь прост мы вычитаем из текущих доходов часть затрат, связанных с временными проблемами. Для случая циклических фирм , где отрицательная прибыль вытекает из ухудшения общей ситуации в экономике, а также для случая товарных фирм , на доходы которых могут влиять циклические изменения на товарных рынках, мы поддержим использование нормализованной прибыли в процессе оценки. Для случаев же с фирмами, имеющими долгосрочные или операционные проблемы (устаревшее оборудование, плохо обученная рабочая сила, низкие инвестиции в прошлом), процесс проведения оценки усложнится, поскольку нам придется принимать допущения о том, способна ли фирма пережить свои проблемы и самостоятельно справиться с реструктуризацией. Наконец, мы рассмотрим фирмы, которые имеют отрицательную прибыль вследствие заимствования слишком крупных средств, и обсудим, как лучше всего избежать этой потенциальной причины для дефолта. [c.810]

Логика введения лимита на изменение цен состоит в том, что они действуют в качестве тормоза для рынка и предотвращают панические покупки или продажи. В их использовании неявно заключено допущение, что иногда торговля может увеличить волатильность и привести к колебаниям цен в сторону неоправданно высокого или низкого уровня. Однако проблема с лимитом изменения цены заключается в следующем они не делают различия между рациональными изменениями цен (вызванными колебаниями спроса или предложения на товар) и иррациональными изменениями. Следовательно, лимиты на движение цен могут ограничить ликвидность, когда инвесторы больше всего нуждаются в ней, и замедлить процесс корректировки цен. Для формулирования вопроса о пределе изменения цены предлагается спросить, захотели бы вы платить больше или меньше за актив, имеющий лимиты изменения цен, связанные с торговлей, чем за актив без этих ограничений. То, как вы ответите на этот вопрос, будет зависеть от компромиссного выбора между меньшей волатильностью (из-за ограничений на торговлю) и меньшей ликвидностью. [c.1239]

При решении задачи по оперативному учету покупных готовых изделий на складах предприятия, которое потребляет в производстве значительное их количество, как правило, организуется массив на магнитных носителях большой емкости. Следует отметить, что исходная информация для этого массива формируется в различных службах и подразделениях предприятия, следовательно, усложняется процесс корректировки данных машинным способом по количественному составу отдельных готовых изделий и партий изделий с разными датами изготовления. В этой связи следует особое внимание уделить выбору комплекса технических средств и генерации оперативной системы, с помощью которых реализуется поставленная задача. [c.122]

В процессе корректировки следует особое внимание уделить документам, оформляющим внутреннее перемещение материальных ценностей. При этом выписывается накладная на внутреннее перемещение материалов, т. е. расходный документ, который удаляется из базы физическим путем. [c.131]

Руководство процессом корректировки [c.406]

Проведение корректировки проходит по следующей схеме. Прежде всего проводится пересмотр параметров контроля. Для этого уясняется то, насколько выбранные параметры контроля и определенное для них желаемое состояние соответствуют установленным целям организации и выбранной стратегии. Если обнаруживается противоречие, то происходит корректировка параметров. Если же параметры контроля не противоречат целям и стратегиям, то начинается пересмотр целей. Для этого руководство сравнивает выбранные цели с текущим состоянием среды, в которой приходится функционировать организации. Может случиться так, что изменение условий делает невозможным достижение поставленных целей. В таком случае они должны быть скорректированы. Но если среда позволяет организации и далее идти к поставленным целям, то следует процесс корректировки перевести на уровень стратегии фирмы. [c.136]

Обратная связь. Для систем любой природы необходимым условием их эффективного функционирования является наличие обратной связи, сигнализирующей о достигнутых результатах. На основании полученной информации о результатах функционирования системы идет процесс корректировки управляющего воздействия. Система обратной связи в упрощенном виде приведена на рис. 2.4. [c.33]

Предлагаемый подход позволяет учитывать изменения внутренней и внешней среды, происходящие в течение длительного периода времени, благодаря чему результаты проведенного диагностического обследования могут использоваться не только для проведения процедур оперативной коррекции, но и для оценки способности организации реагировать на изменения общей рыночной конъюнктуры стратегического характера. В случае резких изменений экономической ситуации (например, при наличии кризисных явлений в экономике) полученные ранее интегральные оценки позволят спрогнозировать процесс корректировки системы управления организацией для работы в новых условиях. [c.244]

Какую роль может играть финансовая отчетность в решении этой проблемы Во-первых, важно, чтобы учетные данные представлялись в форме, позволяющей истолковывать их вполне определенно. Если экономические события, представленные данными бухгалтерского учета, правильно воспринимаются инвесторами, то вероятность влияния свойств привязки снижается. Во-вторых, следует прибегать к использованию текущих рыночных цен вместо оценки по первоначальной стоимости, насколько это возможно. Чем больше разрыв во времени данных, которые могут быть использованы в качестве привязки , тем важнее процесс корректировки, ибо увеличивается возможность отклонений. Однако все предположения, которые здесь высказаны, надо воспринимать с большой осторожностью, поскольку до сих пор еще не было проведено сколько-нибудь значительных исследований свойств привязки в сфере бухгалтерского учета, чтобы делать обоснованные выводы о том, как их элиминировать. [c.143]

Пока реформы в производственной инфраструктуре во всем мире находятся лишь на начальных стадиях. Они идут методом проб и ошибок. Наблюдаются не только позитивные результаты, но и просчеты, заблуждения, возврат к прежним позициям. Но важно, что по мере накопления опыта происходит постоянный процесс корректировки концепций и методов партнерства государства и международного бизнеса, модификация подходов и инструментария. [c.102]

Экономический анализ хозяйственной деятельности является средством не только обоснования планов, но и контроля за их выполнением с целью выявления недостатков, ошибок и оперативного воздействия на экономические процессы, корректировки планов и управленческих решений. Планирование начинается и завершается анализом результатов деятельности предприятия. Анализ позволяет повысить уровень планирования, сделать его научно обоснованным. [c.6]

Этап 2. Происходит процесс корректировки исходного сетевого графика, который называют его оптимизацией, подразумевая под этим последовательное улучшение сети с целью достижения заданного срока или равномерного распределения различных видов ресурсов. Задачей системы СПУ и ее дальнейшего развития является обеспечение соответствия между установленными сроками работ и отпущенными для их выполнения ресурсами. [c.478]

Процесс внедрения интегрированной системы, включающей сбалансированную систему показателей и систему риск-менеджмента, после этого завершается. Но, как явствует из рис. 7.63, после этого начинается процесс корректировки системы и приведения ее в соответствие с актуальными условиями. Как стратегические цели и их показатели, так и риски подлежат периодической проверке на актуальность. [c.396]

В бухгалтерском учете должен соблюдаться принцип (допущение, требование) временнбй определенности фактов хозяйственной деятельности (п. 2.2 ПБУ1/94 Учетная политика предприятия ), согласно которому факты хозяйственной деятельности предприятия относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами . В себестоимость продукции (работ, услуг) включаются практически все фактические затраты, связанные с процессами производства и реализации. Затем для целей налогообложения обязательно или в зависимости от принятого решения делают ряд корректировок себестоимости, выручки, финансовых результатов. Такая тенденция налицо, правда, достаточно много неясных вопросов, неточностей и неоднозначных трактовок вызывает сам процесс корректировки. Эти вопросы должны быть отрегулированы налоговым законодательством. [c.508]

Закон по своей природе не подлежит текущим корректировкам исходя из сиюминутных интересов. Содержательность, всеобщность, стабильность, долговременность закона придают ему статус общенациональной юридической нормы для неукоснительного исполнения. Возможны возражения о том, что в мировой практике текущее налоговое регулирование рассматривается как объективно необходимый процесс корректировки отдельных положений законов о налогах. Здесь можно сослаться на следующие аргументы. Корректировки допустимы, если они не касаются принципиальных основ налогообложения. Принцип обязательного законодательного оформления системы налогообложения согласуется с требованием объективного, экономически обоснованного пересмотра статей Налогового кодекса, когда в этом есть общенациональная необходимость (смена руководства страны, экономического курса, экстремальные ситуации — экологические бедствия или катастрофы). [c.124]

В работе Уэлча сделан еще один важный вывод о том, что степень стадности различна на "бычьих" и "медвежьих" рынках. Аналитики более склонны следовать общему мнению (1) при росте рынка и (2) придерживаться последних корректировок рекомендаций при снижении рынка. Поведение типа (1) имеет тенденцию создавать "пузыри", когда рост цен теряет связь с фундаментальными показателями. Поведение типа (2) предполагает, что процесс корректировки прогнозов с оптимистичных до пессимистичных может быть усилен стадностью, являющейся механизмом, способным увеличить потери и привести к огромным обвалам и крахам рынка. [c.109]

Описанный технологический ппоцесс, включая ппо-граммы загрузки с верификацией и слияния, является унифицированным как для формирования, так и для корректировки информации в базах данных. Вместе с тем процесс корректировки имеет и некоторые особенности. Чтобы обеспечить достоверность классификации и кодирования вновь возникающих объектов в классификаторах и внесение изменений в них, требуется прежде всего установить надежные каналы информации, по которым в АСЦВК поступает информация о государственных, республиканских законах, ведомственных нормативных актах и других правовых действиях, приводящих к изменению информации об объектах, входящих в классификаторы. [c.108]

Целевой функцией, или критерием оптимальности, при оптимизации функционирования локальных производств, объектов (отраслей, предприятий) служит, как правило, разность результатов и затрат, рассчитанных в онтим. ценах. Если результаты (выпуск продукции) заданы, то критерий оптимальности плана —. минимизация затрат производств, ресурсов. Показатели, участвующие в формировании критерия оптимальности, прочие элементы исходной информации, определяемые планами смежных производств, и непропз-водств. объектов, уточняются в процессе корректировки планов. [c.252]

Какая бы логическая структура ни была использована для презентации теории Кейнса, вывод, к которому она приходит, очевиден В условиях системы свободной конкуренции (системы laissez-faire) не существует процесса корректировки заработной платы и цен — даже совершенно гибких — который гарантировал бы отсутствие вынужденной безработицы. Это утверждение имеет важные практические следствия. [c.263]

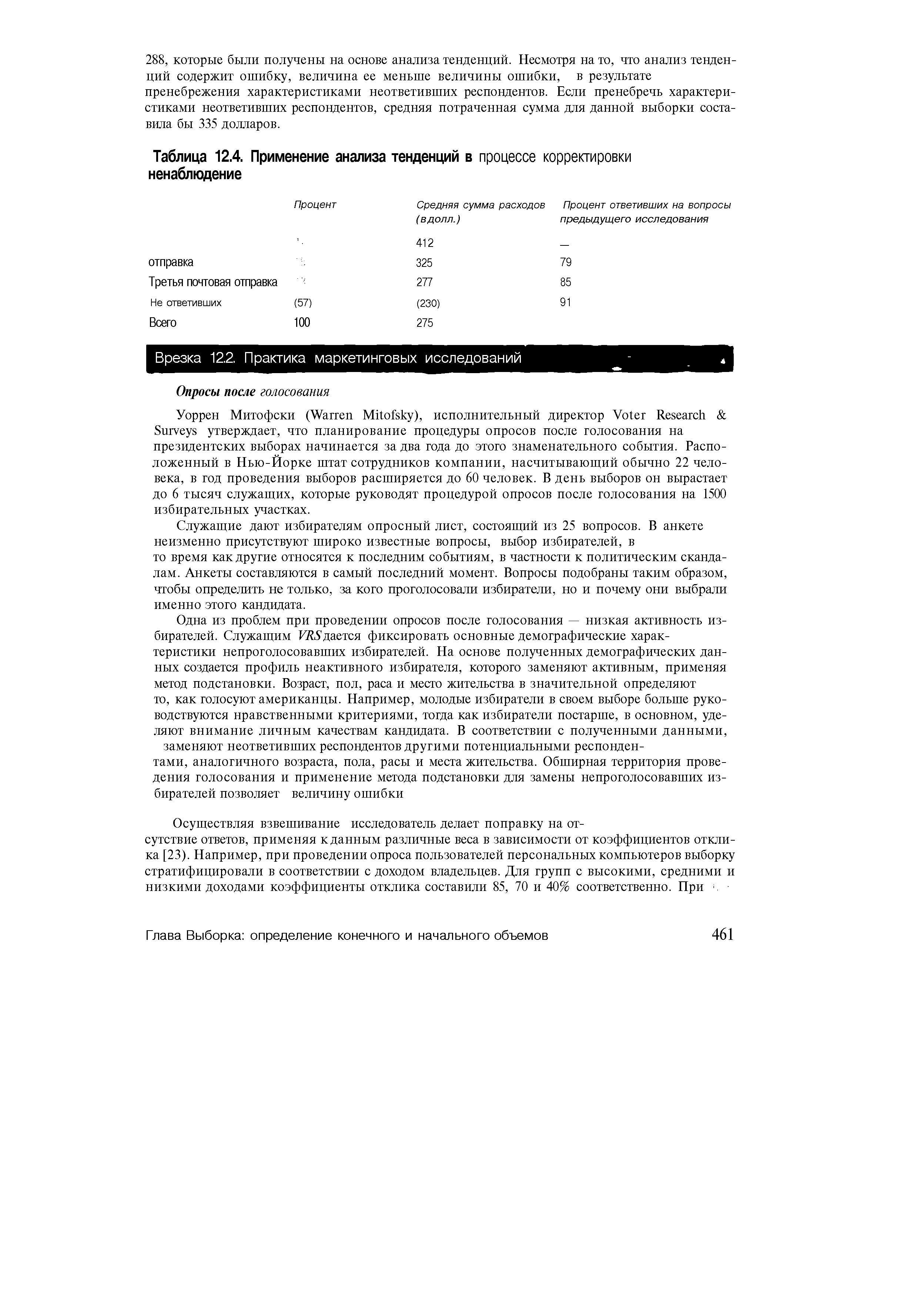

| Таблица 12.4. Применение анализа тенденций в процессе корректировки ненаблюдение |  |

Смотреть страницы где упоминается термин Процесс корректировки

: [c.27] [c.452] [c.92] [c.148] [c.862] [c.27] [c.14] [c.487] [c.323] [c.201] [c.108]Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Процесс корректировки