Начиная с 30-х годов в связи с жестоким промышленным кризисом, потрясшим до основания капиталистическую систему, проблема изучения народного дохода, всесторонний анализ динамики этого показателя стали за рубежом, с легкой руки Дж. Кейнса, в центре внимания и исследователей и политиков. Народный доход становится основным показателем состояния и конъюнктуры народного хозяйства страны, определяющим фактором ее развития [1, разд. I]. Создается новое направление в экономической науке — теория экономического роста,— занимающееся построением динамических макроэкономических моделей оптимального роста и исследующее условия, при которых та или другая модель может и будет устойчиво развиваться. В этих моделях фигурирует обычно и категория народного дохода. [c.121]

Балансовый объем может очень пригодиться при изучении ценовых моделей. Так как горизонтальные ценовые модели обычно отражают периоды нерешительности на рынке, у аналитика никогда нет уверенности, куда движется цена интересующей его акции — то ли она разворачивается или просто отдыхает . И нередко кривая объема помогает ответить на этот вопрос, показав, какому направлению сопутствует рост объема. Благодаря этому аналитик может определить заранее, что происходит с интересующей его акцией накопление (покупка) или распределение (продажа). Кривая OBV очень часто опережает движение цен (как на рис. 3.8). Обычно это — ранний сигнал о том, что они пойдут в том же направлении. Желательно следить за линией OBV, особенно при изучении ценовых моделей она либо подтвердит достоверность картины на ценовом графике, либо предупредит о ее ошибочности. [c.72]

Такие модели обычно используют в тех случаях, когда необходимо определять темп роста или прироста каких-либо экономических показателей. Например, при анализе банковского вклада по первоначальному вкладу и процентной ставке, прироста объема выпуска от относительного (процентного) увеличения затрат ресурса, бюджетный дефицит от темпа роста ВНП, темп роста инфляции от объема денежной массы и т. д. [c.183]

Итак, при прочих равных рост нормы накопления пропорционально увеличивает темпы прироста дохода. В то же время это снижает уровень текущего потребления, и для разрешения проблемы согласования конкурентных целей увеличения темпов роста и уровня текущего благосостояния в модель обычно включают элементы оптимизации. В этом случае решается оптимизационная задача на максимум общего объема потребления за конечный или бесконечный период времени. Для отражения предпочтительности более раннего получения результата в модель включается временное дисконтирование, при котором более ранний результат учитывается в критерии с большим "весом". [c.207]

Модель нисходящий треугольник является зеркальным отображением восходящего треугольника и обычно считается медвежьей моделью. Обратите внимание на нисходящую верхнюю и горизонтальную нижнюю линии (см. пример на рис. 6.4а и б). Эта конфигурация, указывающая на то, что больше активности проявляют продавцы, чем покупатели, как правило, завершается дальнейшим падением цен. Завершение модели обычно происходит при решительном выходе цены закрытия за пределы нижней линии тренда и сопровождается ростом объема. Иногда за этим следует возвратный ход цен, который встречает сопротивление на нижней линии тренда. [c.169]

В этом параграфе мы изложим основные методы, используемые для описания процесса повышения эффективности использования ресурсов в агрегированных моделях долгосрочного прогнозирования. Надо отметить, что росту эффективности использования производственных ресурсов способствует большое число технических, организационных и социальных факторов, причем трудно выделить роль каждого из них. В экономико-математических моделях под техническим прогрессом обычно понимают совокупность всех явлений, которые приводят к увеличению количества продукции без роста объемов используемых ресурсов. [c.83]

Обычно для анализа влияния различных вариантов развития предприятия используются математические методы финансового планирования, которые помогают анализировать влияние изменений различных факторов на конечные финансовые результаты предприятия. Они призваны ответить на вопрос Что будет, если... . Широкое использование компьютеров в обработке данных и управлении способствовало росту популярности этих моделей. [c.318]

Одним из интересных подходов к анализу динамических многоотраслевых моделей является анализ их магистральных свойств. Магистральные свойства, которые уже упоминались в предыдущей главе при описании методов анализа сильно агрегированных моделей народного хозяйства, состоят в том, что при достаточно больших периодах времени вне зависимости от критерия оптимизации (принадлежащего к некоторому определенному классу разумных критериев) основная часть оптимальной траектории находится вблизи магистрали — такой структуры экономики, при которой достигается ее максимальный рост. Начальный участок траектории состоит в выходе на магистраль наискорейшим образом (или приближении к ней) и также не зависит от критерия оптимизации. Критерий связан только с моментом схода с магистрали и особенностями заключительного участка траектории. Поскольку в задачах планирования нас интересует прежде всего начальный подход, то магистральные свойства могли бы быть использованы для планирования развития народного хозяйства. На практике применение магистральных теорем сдерживается тем, что они доказаны для относительно простых моделей и, что самое главное, применимы обычно при достаточно больших интервалах планирования, значительно превышающих периоды времени, рассматриваемые при планировании народного хозяйства и составляющие 10—15 лет. [c.276]

При росте квалификации возможно применение нелинейной функции затрат. Аналитик по затратам в этом случае должен (а) выбрать определенную форму модели кривой (кумулятивная средне-временная модель или предельная модель) и (б) оценить коэффициент роста квалификации (обычно от 80 до 90%). [c.248]

На этапе рождения в отрасли еще не существует единых стандартов деятельности, принятых большинством производителей, и идет активное соревнование между фирмами-пионерами (проспекторами), чтобы потребитель принял их стандарты как основные. Когда система стандартов выработана, отрасль может привлечь массового покупателя. Начинается стремительный рост отрасли, идет образование отдельных рынков и сегментов рынков, ориентированных на потребителей различного типа. Подобный рост не может продолжаться бесконечно. Наступает момент, когда первичный спрос насыщен, когда потребители (например, на рынке холодильников) не столько впервые приобретают товар, сколько меняют старую модель на новую. Фирмы обычно не замечают подобный момент, продолжают инвестировать в расширение производства, и на определенном этапе наступает общий избыток производственных мощностей по сравнению с уровнем текущего спроса. Это и есть признак перехода отрасли в стадию зрелости. Стадия зрелости может продолжаться достаточно долго, и старение отрасли, как и старость человека, может подкрасться незаметно. Основным признаком старения отрасли может служить появление конкурентоспособных товаров-заменителей. При этом одни отрасли практически вечны (например, выварка поваренной пищевой соли), другие [c.291]

Большинство имитационных моделей предусматривают стратегию "обычного бизнеса", которая хороша, пока не случилось крупных неожиданностей. Чем больше отклонения от ожидаемых уровней роста рынка, рыночной доли, издержек и т. д., тем менее реалистична модель. Поэтому слишком высокие и слишком низкие моделируемые значения - "хвосты" модельных распределений — должны рассматриваться с предельной осторожностью. Не воспринимайте "хвосты" как реальную вероятность поражений или удач. [c.255]

В разработке стратегии американские корпорации перешли от методов экстраполяции (т.е. роста производства от достигнутого на основе тенденций прошлого периода) к моделированию. Их стратегия стала разрабатываться на основе моделей стратегического развития финансовой, управления сбытом, производственной, распределения капиталовложений. Модели стратегического развития уже применяют более 20% фирм из 500 крупнейших американских компаний. Такие модели разрабатываются с применением методов математического программирования. Обычно модели стратегического развития разрабатываются для каждого производственного отделения или стратегических хозяйственных центров, а затем объединяются в единую модель корпорации. В каждой из моделей может насчитываться до 30 уравнений. Модели используются в основном для оценки стратегического развития производственных отделений на 5- 10 лет вперед. [c.116]

Подобный рост не может продолжаться бесконечно. Наступает момент, когда первичный спрос насыщен, когда потребители, например на рынке холодильников, не столько впервые приобретают товар, сколько меняют старую модель на новую. Фирмы обычно [c.116]

Для многих постановщиков систем бюджетирования одной из серьезных проблем является именно перевод общих, часто размытых целей в систему конкретных, имеющих четкое количественное выражение показателей. Главный руководитель фирмы (генеральный директор предприятия или президент компании), формулируя цели и задачи своей организации, обычно оперирует понятиями и терминами вроде повысить прибыльность , провести эффективную реструктуризацию , расширить рынки сбыта , обеспечить рост бизнеса и т. п. Руководители более низкого уровня управления (обычно вице-президенты и заместители генерального директора) с помощью консультантов и специалистов по управлению интерпретируют подобные указания свыше в виде красочных формулировок, украшающих избранные места офисов предприятий и фирм. У тех же, кто занимается бюджетированием, задача куда менее красочна и весьма прозаическая. Им предстоит решить, что имеется в виду под понятием прибыльность (т. е. норму или массу прибыли, долгосрочную или краткосрочную), узнать, какой из девяти основных показателей прибыли вообще-то имел в виду главный начальник (чистую, балансовую, операционную, валовую и т. д.), какие конкретно показатели и в каком количественном выражении могут удовлетворить взыскательного руководителя. Могут быть и иные проблемы, суть которых сводится к грамотной расшифровке и интерпретации вышестоящих указаний. Для иллюстрации характера возникающих здесь зависимостей приведем упрощенную модель взаимосвязи бюджетирования с главными целями компании (табл. 1.1). [c.33]

Для построения динамической модели оптимального плана социалистического хозяйства также необходимо изучение динамики народного дохода, закономерностей и факторов роста этого показателя. Ибо народный доход в целом или отдельные его компоненты, в частности потребление и накопление, обычно входят в динамическую модель либо в виде элементов целевой функции, либо в форме ограничений. Всесторонний анализ этого показателя за достаточно длительный промежуток времени дает некоторые возможности прогноза или по крайней мере ориентировки в его будущем движении. [c.122]

Анализ показывает, что по подавляющему большинству видов продукции в натуральном выражении темпы их прироста значительно ниже темпов прироста общего объема продукции соответствующих отраслей машиностроении. Такая разница в темпах прироста является прямым следствием влияния на рост общего объема продукции отдельных отраслей машиностроения структурных и ценовых факторов, в частности величины средних оптовых цен на отдельные виды изделий. Изменение величины средних оптовых цен является обычно следствием двух основных причин структурных (ассортиментных) сдвигов внутри данного укрупненного вида продукции и совершенствования конструкций определенных марок, моделей и типоразмеров изделий. [c.46]

Из графика видно, что рост цен обычно сопровождается формированием белых свечей (цены закрытия выше цен открытия), а снижению цен соответствуют черные свечи (цены закрытия ниже цен открытия). В точках А и В образовались медвежьи модели поглощения (и цены после этого падали). Точками 1, 2 и 3 отмечены бычьи белые свечи, соответствовавшие устойчивому росту цен. [c.278]

Второй период — это переходная стадия, на которой темп роста прибыли снижается (или растет), а процент прибыли, выплачиваемой на дивиденды, подстраивается под темп роста, ожидаемого в третьем периоде — на длительном этапе стабильного развития. Аналитик дает прогноз, обычно в некоторых предустановленных рамках, длительности переходной стадии. Спад (или рост) может быть линейным или экспоненциальным. Хотя некоторые модели позволяют аналитику выбирать между этими формулами изменения, большинство аналитиков для простоты используют формулу линейных изменений. [c.597]

Отдельные пользователи склонны добавлять собственные характеристики в структуру будущих дивидендных выплат, что умножает разнообразие используемых моделей дисконтирования дивидендов. При этом все модели относятся к одному из двух основных типов. Одна дисконтирует будущий поток дивидендов по некоторой определенной ставке, чтобы получить оценки инвестиционной стоимости, которую можно было бы сопоставить с текущей рыночной ценой. Другая имеет целью получить оценки этой ставки дисконтирования (или внутренней ставки доходности), чтобы сравнить текущую стоимость предсказанного потока дивидендов с текущей рыночной ценой. Затем эта возможная ставка дисконтирования сопоставляется с некоторой целевой ставкой общей прибыльности, обычно скорректированной по риску выпуска акций. Большинство моделей дисконтирования дивидендов относится к последнему типу. Выбор между установлением ставки дисконтирования и нахождением цены и обратной процедурой зачастую есть вопрос удобства. Но установление ставки дисконтирования предполагает необходимость большего числа решений относительно ставки по ценным бумагам с фиксированным доходом и соответствующей премии за риск. Учитывая изменчивость процентных ставок во времени и повышенную неопределенность оценок роста дивидендов в отдаленном будущем, следовало бы настаивать на использовании разных ставок дисконтирования для каждого периода, но этот утонченный подход редко используется. [c.598]

На рис. 19-6 воспроизведена одна из таких компьютерных имитационных моделей. Согласно принятому здесь сценарию, в том, что касается темпов роста населения и объема промышленного производства, мир продолжает двигаться в своем прежнем историческом русле, без каких-либо политических изменений, а технический прогресс укладывается в обычную схему. На рис. 19-6а видно, что в течение 1900-1990 гг. население, а также промышленное и сельскохозяйственное производство существенно возросли. Но затем в начале XXI в. рост приостанавливается и происходит обвальный спад. Почему [c.425]

При определении ценовых ориентиров необходимо принимать во внимание целый ряд факторов. Тот способ, о котором мы говорили выше, когда речь шла о модели "голова и плечи" - это только первый шаг. Существует множество других технических факторов, которые необходимо учитывать. Например, где находятся важные уровни поддержки, образованные промежуточными спадами при предыдущей тенденции к повышению Дело в том, что, как правило, тенденция к понижению именно на этих уровнях "замирает". Следующий важный фактор -процентные отношения длины коррекции. Мы знаем, что максимальная протяженность нисходящей тенденции, как правило, составляет 100% от расстояния, пройденного ценами во время предыдущего бычьего рынка. Но где располагаются 50%-ный и 66%-ный уровни коррекции Ведь именно на этих уровнях обычно находятся области мощной поддержки ниже рынка. Большое значение имеют и ценовые пробелы, возникшие во время предыдущего роста. Они тоже часто выполняют функцию поддержки. Не следует забывать также и о долгосрочных линиях тренда, / если они находятся ниже рынка. [c.103]

Вторая особенность интерпретации объема заключается в том, что, хотя по мере образования модели торговая активность и уменьшается, более тщательный анализ объема обычно помогает определить, какой тенденции сопутствует его увеличение. Например, при тенденции роста должно наблюдаться некоторое увеличение объема во время скачков цен, и уменьшение - во время падений. [c.127]

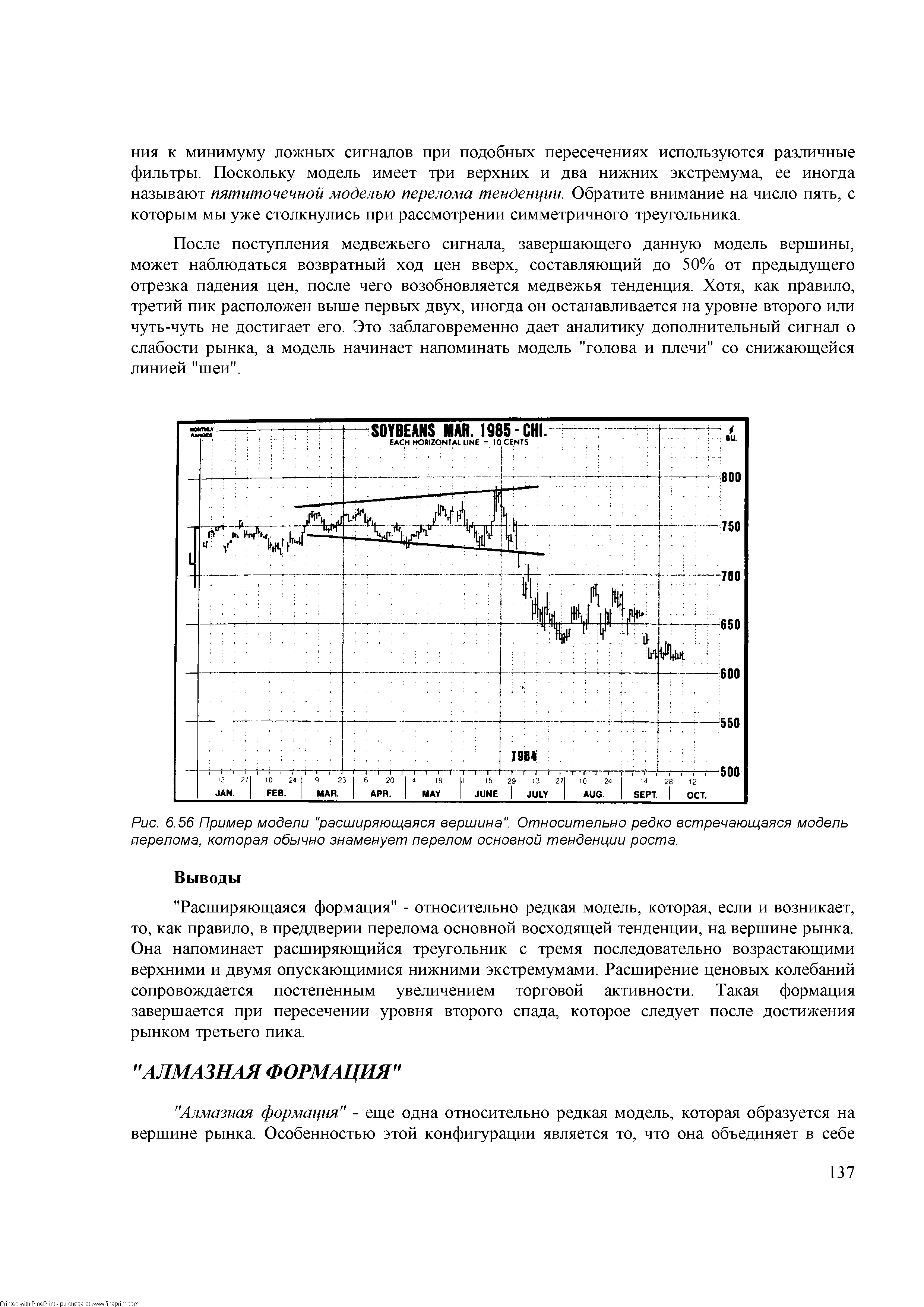

| Рис. 6.56 Пример модели "расширяющаяся вершина". Относительно редко встречающаяся модель перелома, которая обычно знаменует перелом основной тенденции роста. |  |

Принципы интерпретации треугольников по Эллиоту почти не отличаются от классического анализа этих моделей. Однако теория волн позволяет делать это более точно. Мы уже говорили в главе б, что треугольник обычно является моделью продолжения тенденции - именно так его описывает и Эллиот. В теории волн треугольник - конфигурация, свойственная консолидации в период застоя. Он подразделяется на пять волн, причем каждая из них в свою очередь складывается из трех волн. Эллиот также выделяет четыре различных типа треугольников - восходящий, нисходящий, симметричный и расширяющийся, каждый из которых мы описали в главе 6. На рис. 13.28 вы видите примеры всех четырех разновидностей модели для тенденций роста и падения. [c.344]

Практически все товарные фьючерсные рынки в той или иной мере подвержены воздействию годовых сезонных циклов. Когда мы говорим о сезонном цикле или сезонной модели, мы имеем в виду тенденцию рынков в определенное время года двигаться в определенном направлении. Наиболее ярким примером такого воздействия является динамика цен на рынках зерновых. Цены неизменно падают в период сбора урожая, когда на рынке появляется максимальное количество зерна. Например, на рынках соевых бобов 70% всех сезонных ценовых максимумов приходится на период с апреля по июль, а 75% минимумов-на период с августа по ноябрь. После того как была достигнута максимальная или минимальная сезонная цена, цены начинают падать (или соответственно расти). Сезонное падение (или рост) продолжается обычно несколько месяцев. Таким образом, знание особенностей сезонной динамики цен является хорошим подспорьем при выработке торговой стратегии. [c.393]

Где каждое B(ijt) представляет собой фактор, выраженный в терминах корреляционного коэффициента (t, t) и, обычно, называется коэффициентом (i,t) инверсной корреляционной матрицы. Формула (1) выражает тот факт, что каждое прошлое изменение г,- влияет на будущее изменение г, пропорционально величине этого изменения и коэффициенту B(i,t)/B(t,t), который не равен нулю только, если существует ненулевая корреляция между моментами времени int. С помощью формулы (1) мы получаем наилучший линейный прогноз, в том смысле, что мы можем минимизировать ошибку в предсказании (минимизация вариации). Принимая на вооружение эту линейную модель, можно получить мощную торговую стратегию покупать, если mt > 0 (ожидаемый рост будущих цен) и продавая, если /я, < О (ожидаемое падение будущих цен). [c.50]

Это весьма общий процесс, который применяется, как только темп роста должен быть умножен на некоторый коэффициент, больший, чем 1, в частности, когда популяция умножается на некоторую константу, также большую, чем 1. Такие спонтанные сингулярности весьма обычны в математических описаниях естественных и социальных явлений, даже если они часто выглядят, как чудовища. Они найдены во многих физических и природных системах. Например - потоки жидкостей, формирование черных дыр, разрывы структур, отказы материалов в моделях больших землетрясений и крахи финансовых рынков, как мы видели в предыдущих главах. Математика сингулярностей обычно применяется в физике фазовых переходов, для описания превращения льда в воду или перехода магнита в размагниченное состояние при росте температуры. [c.354]

Для оценки ожидаемой доходности отдельных акций мы также можем использовать модель постоянного роста, хотя, вероятно, такие оценки будут менее надежны. Весной 1990 г. доходность акций arolina P L составляла 6,6%. Компания, как обычно, реинвестировала одну треть своих прибылей, и текущая прибыль в расчете на балансовую стоимость собственного капитала составила около 13,5%. Если это отношение сохра нится, прибыли и дивиденды arolina P L будут расти с темпом 0,33 х 13,5 = 4,5% (Объяснение этого дано в разделе 4—3.) Объединяя эту информацию, получим [c.211]

ТЕОРИЯ ВЕРОЯТНОСТЕЙ. математпч. наука, позволяющая по вероятностям одних случайных событий находить вероятности др. случайных событий, связанных к.-л. образом с первыми. Практически полезные результаты с помощью Т. в. могут быть получены, если исследователю удаётся описать (чаще — удовлетворительно аппроксимировать) изучаемый объект вероятностной математпч. моделью. Обычно в экономике прибегают к вероятностным математич. моделям при неполной или искажённой информации об изучаемом объекте, при изучении систем, состоящих пз большого количества элементов (когда детерминированные подходы исчерпывают себя), при изучении закономерностей, к-рые заведомо не являются детерминистическими. Примерами таких моделей могут служить модели теории спроса п потребительских предпочтений, вероятностные модификации классических моделей роста п равновесия, модели распределитель-ских отношений в обществе, модели демографич. процессов, опирающиеся на марковские процессы н т. д. В нек-рых из перечисленных ситуаций вероятностные модели не единственно пригодные. Т. в. является основой для таких разделов математики, используемых [c.108]

Ливермор всегда очень настороженно относился к своим партнерам во время любой операции в рамках пула. Они довольно часто пытались манипулировать манипулятором. Он пользовался биржевой лентой, чтобы извещать всех о своей деятельности в рамках любой операции пула, в которой он участвовал. Он знал, что существуют тысячи людей, которые также как он следят за значениями, которые вырастают почти мгновенно, когда фонд начинает выходить за рамки своей обычной модели, с ростом количества заключаемых сделок и резким скачком цен вверх. Он знал, что это породит интерес других трейдеров и немедленно приведет на рынок новых игроков с новыми покупательными способностями. Это обычно называлось "раздуванием активности12". [c.193]

Основной проблемой инновационной малой фирмы в России остается не продвижение продукта, который уже произведен, а поиск места на рынке товаров и услуг при неустойчивой экономической конъюнктуре. Для инновационных фирм сложностью остается то, что помимо творца идеи нужны ее воплотитель и тот, кто профинансирует идею. Однако ныне изобретатель ищет путь к клиентуре, вступая в союз с теми, кто может построить необходимые связи и заплатить за реализацию идеи. Не учитывается и то, что для любой инновации сразу же надо определить круг потенциальных покупателей. Инновационная модель предпринимательства отличается от классической тем, что вместо максимизации отдачи от имеющихся ресурсов она предполагает использование любой возможности для развития производства даже при нехватке соответствующих ресурсов. Инновационный предприниматель изучает внешнюю среду в поисках альтернативных возможностей, затем соотносит свои ресурсы с возможностями и в случае нехватки собственных средств ищет источники во внешней среде. Сегодня помимо материальных ресурсов существуют информированные и интеллектуальные, которыми малая фирма может не обладать в достаточном количестве, и ей приходится привлекать внешние ресурсы, объединяя обладающие данными ресурсами фирмы в единую предпринимательскую сеть. Так, в стратегических союзах предприятий совместные действия обычно проводятся по маркетинговой стратегии и продвижению товаров на рынок. В меньшей степени стратегические союзы связаны с совместными действиями в области технологических лицензий, НИОКР и производственной кооперации. Основная масса быстрорастущих фирм участвует в стратегических союзах с крупными компаниями, и наиболее важным для малых предприятий в стадии роста является стратегическое партнерство с компанией-лидером. [c.150]

Основные типы методов анализа экономико-математических моделей продемонстрируем сначала на системе (4.5) — (4.7). Первый из них состоит в качественном анализе модели, т. е. в выяснении некоторых ее свойств. Можно, например, попытаться найти такие точки х (и), что при и (t) = и = = onst будет выполняться условие / (х (и), и) — О, т. е. х = О, и система при х (0) = х будет находиться в этом состоянии бесконечно долго. Такие состояния называются равновесными (стационарными). Можно проанализировать устойчивость равновесных состояний, проанализировать колебания, которые могут возникнуть в такой системе. Часто пытаются выяснить, при каких управлениях составляющие вектора х (t) растут пропорционально, т. е. х (t) = = Х8 (0 (так называемый сбалансированный рост). Далее можно исследовать функцию g (t) и выяснить, при каких управлениях темп роста максимальный. Хотя методы качественного анализа очень полезны, такое исследование можно провести лишь в достаточно простых моделях. Кроме того, эти методы обычно связаны с задачей планирования только косвенно. [c.43]

В модели ССА, как и НСА, в качестве единицы измерения обычно используется номинальный доллар, без поправки на изменение его покупательной способности. Процедуры регистрации хозяйственных операций такие же, как и в НСА. Различия связаны с применяемой в рамках ССА концепцией поддержания капитала, ориентированной на сохранение производственной мощности или работоспособности. Это выражается в осуществлении периодических поправок на изменение цен замещения запасов и основных средств. Себестоимость продукции исчисляется на основе исходных величин запасов, скорректированных на изменение текущей цены (цены замещения) к концу периода. В данной модели выигрыш от владения активами (holding gain) трактуется не как прибыль, а как необходимое прямое дополнение к собственному капиталу. Аналогично основные средства переоцениваются в каждом периоде по их текущей цене (цене замещения). Амортизация начисляется на основе текущей стоимости, а рост цены замещения от периода к периоду рассматривается как прямое дополнение к собственному капиталу. Мнения по поводу того, следует ли в данной модели признавать прибыли или убытки от владения монетарными активами или от наличия финансовых обязательств в периоды изменения покупательной способности доллара, расходятся. [c.341]

Переход от сверхнормального уровня роста к нормальному может быть охарактеризован как более плавный, чем предполагается согласно только что выполненному расчету. Мы могли бы допустить, что дивиденды будут расти на 10% на протяжении 5 лет, затем на 8% на протяжении следующих 5 лет и на 6% в течении всего остального периода. Чем больше сегментов с различным уровнем роста введено в модель, тем точнее будет отражаться динамика роста дивидендов криволинейной функцией. Но даже Mi rosoft не может постоянно расти сверхнормальными темпами. Обычно наблюдается следующая тенденция компании сначала растут очень быстрыми темпами, после чего возможности их роста снижаются до нормального уровня. При достижении срока погашения рост может вообще прекратиться. Для любого потока ожидаемых будущих дивидендов мы можем найти такой коэффициент дисконтирования, который позволит уравнять текущую стоимость этого потока с текущей ценой акции. Хотя при многофазовом росте это очень трудоемкий процесс, расчеты все же можно ускорить. Если объем расчетов достаточно велик, целесообразно написать специальную компьютерную программу. [c.106]

Вот почему в работе больших фондов неэффективность этого метода не так очевидна. На самом деле большие фонды редко получают регулярный годовой доход, превышающий 20% годовых. Они получают меньше прибыли, так как не имеют возможности увеличивать свой доход в геометрической прогрессии. Откровенно говоря, большинство фондов диверсифицирует свои инвестиции. Они используют модели распределения активов, чтобы поделить общую сумму управляемого ими капитала на несколько небольших долей. Эти доли передают в управление другим менеджерам или применяют к ним другие методы управления. Чем меньше денег вовлекается в отдельную торговую сделку, тем слабее эффект геометрического роста. Это похоже на ситуацию с "Ловупшой-22и, но у более крупных фондов есть возможность добиться как невысоких потерь (некоторые фонды, которые обеспечивают менее чем 20% годового дохода, обычно несут и очень небольшие потери), так и геометрического роста. Этот вопрос более подробно рассматривается в шестнадцатой главе. [c.53]

При анализе экономических данных следует иметь ввиду, что многие индикаторы экономической статистики, публикуемые в информационных системах, проходят предварительную обработку, направленную на удаление сезонной зависимости (seasonality), которая может искажать тенденции экономического роста. Имеется много причин, по которым различные виды экономической активности зависят от времени года, а соответствующие им индикаторы каждый год повторяют похожую картину. Например, строительная активность сильно зависит от погоды, а значит и от сезона перед новогодними праздниками каждый год происходит рост объемов розничной торговли производители автомобилей обычно именно летом переходят на производство новых моделей, так что в это время объем выпуска регулярно может снижаться компании по сбору налогов, в соответствии с законодательством, имеют определенные временные рамки, как и выплаты доходов. Явно выраженная зависимость от времени года видна на примере графиков валового внутреннего продукта Японии (Рис. 8. 2), жилищного строительства (Рис. 13.1) и объема продаж новых автомобилей США (Рис. 13.3). [c.29]

Споры вокруг монетаристского правила. Модель совокупного спроса - совокупного предложения помогает лучше понять суть разногласий по поводу призыва монетаристов ввести монетаристское правило. На рис. 16-6 для простоты предполагается, что кривая совокупного предложения вертикальна, а не почти вертикальна, как на рис. 16-5. Допустим, кроме того, что экономика действует на уровне ВВП при полной занятости Qt. Кривая совокупного предложения смещается вправо от AS до AS, отражая обычный, или средний, рост реального объема производства при полной занятости. Подобное расширение совокупного предложения происходит под воздействием реальных факторов, таких, как вовле- [c.354]

Смотреть страницы где упоминается термин Модель обычного роста

: [c.134] [c.219] [c.351] [c.413] [c.80] [c.19] [c.295] [c.567] [c.87] [c.58]Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Модель обычного роста