Постоянные, переменные и общие издержки [c.483]

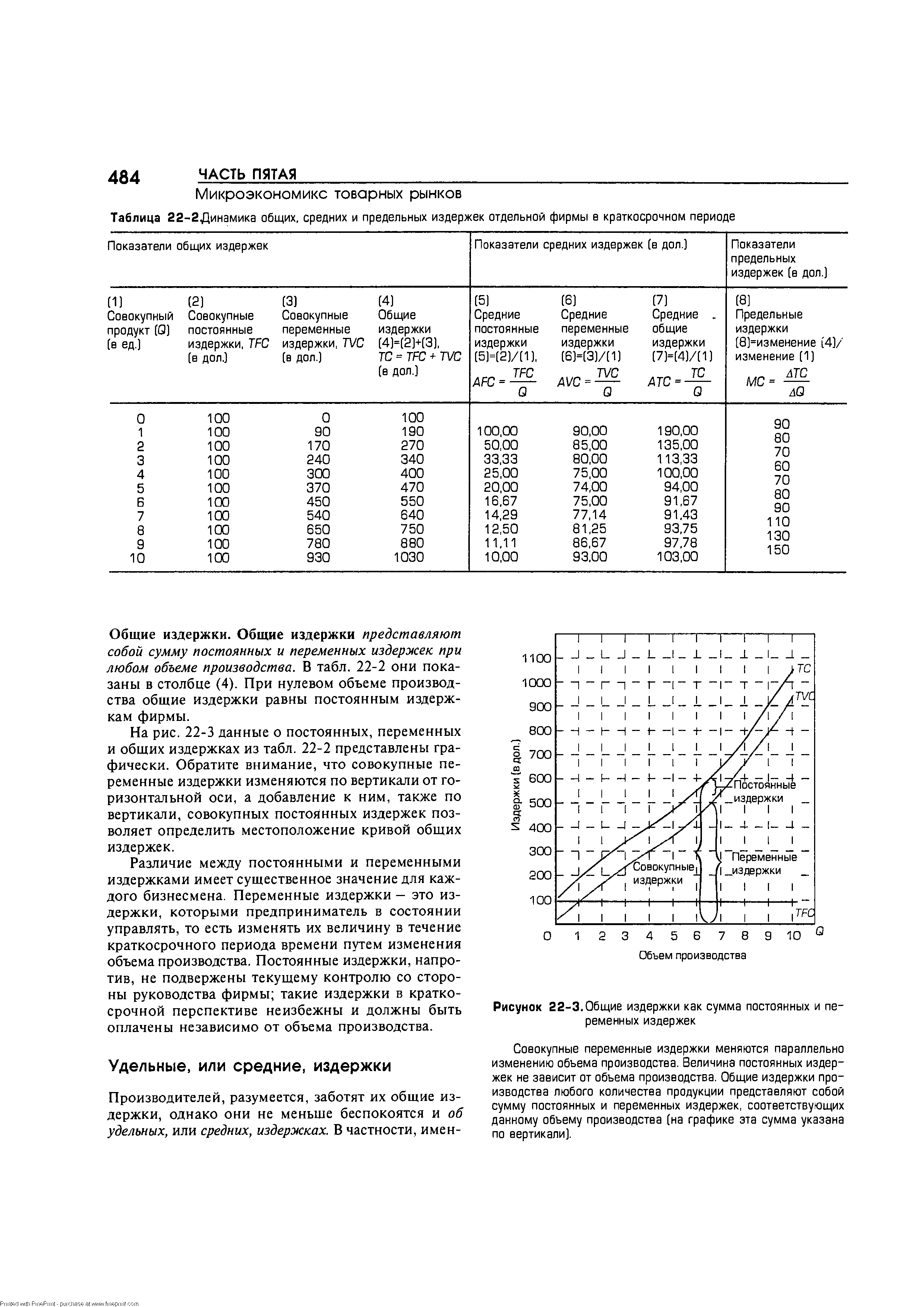

На рис. 22-3 данные о постоянных, переменных и общих издержках из табл. 22-2 представлены графически. Обратите внимание, что совокупные переменные издержки изменяются по вертикали от горизонтальной оси, а добавление к ним, также по вертикали, совокупных постоянных издержек позволяет определить местоположение кривой общих издержек. [c.484]

Средние постоянные, средние переменные и средние общие издержки — это постоянные, переменные и общие издержки в расчете на единицу произведенного продукта предельные издержки - это издержки производства еще одной, дополнительной, единицы продукта. [c.489]

Случай максимизации прибыли. Нам уже знакомы данные об издержках, на которых строятся эти примеры. Столбцы (2)-(4) табл. 22-3 воспроизводят данные о постоянных, переменных и общих издержках, рассчитанные в табл. 22-2. Допустив, что рыночная цена составляет 131 дол., мы можем вывести валовой доход для каждого объема производства, просто умножая его на цену, как мы делали в [c.506]

Издержки в краткосрочном периоде. Постоянные, переменные и общие издержки. Динамика средних постоянных и средних переменных издержек. Средние и предельные издержки. Взаимосвязь предельных, [c.22]

Постоянные, переменные и общие издержки производства..............................................45 [c.4]

ПОСТОЯННЫЕ, ПЕРЕМЕННЫЕ И ОБЩИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА [c.45]

Средние постоянные, средние переменные и средние общие издержки — это просто постоянные, переменные и общие издержки производства в расчете на единицу продукции. Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи. Средние общие издержки получаются в результате суммирования средних постоянных и средних переменных издержек. , [c.72]

Как и в случае постоянных, переменных и общих издержек, средние постоянные издержки, средние переменные издержки и средние издержки суть функции объема Q производства фирмы, т.е. AF = r(Q), AV = s(Q), A(T) = t(Q). [c.178]

При определении базового рынка характеризуется и предприятие оптовой торговли, которое должно обслуживать базовый рынок. Ключевыми моментами в этой части являются размеры этого предприятия, производственные и финансовые возможности. Важным является расчет издержек предприятия, которые связаны с его производственно-хозяйственной деятельностью. Это известные издержки постоянные, которые не зависят от транспортно-складских работ фирмы переменные, которые зависят от переработки продукции на складе и пробега транспортных средств общие — это сумма затрат переменных и постоянных расходов средние (постоянные, переменные и общие) определяются делением на один из показателей работы фирмы (объем продаж, расстояние перевозки и т.п.) предельные — это дополнительные издержки, связанные с производством еще дополнительной единицы материалопотока. [c.165]

ИЗДЕРЖКИ ПОСТОЯННЫЕ, ПЕРЕМЕННЫЕ И ОБЩИЕ. СРЕДНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ [c.135]

Общие издержки подразделяются на общие постоянные (TF ) и общие переменные (TV ). Постоянные издержки — это те, которые остаются неизменными при изменении объема выпускаемой продукции. Переменные издержки изменяются при изменении объема производства. В целом суммарные общие издержки — это T =TF +TV . [c.118]

Такая зависимость основана на разделении всех издержек на условно-переменные и условно-постоянные. Первые изменяются примерно пропорционально изменению выработки энергии (например, затраты на топливо), вторые зависят только от установленной мощности предприятия и мало связаны с объемом производства. В результате уменьшения постоянной составляющей издержек в расчете на единицу продукции и происходит сокращение всех удельных издержек. Поэтому крутизна эксплуатационной характеристики зависит от доли постоянных затрат в общих издержках - на амортизацию, ремонт и др. (рис. 3.4). [c.42]

Там, где нет ограничений по мощности, ТЦ должна быть установлена на уровне переменных издержек, если они постоянны на единицу продукции. Однако отечественная и зарубежная практика показывает, что многие фирмы используют ТЦ по методу издержки+ . Причем в основе трансфертной цены могут быть как переменные, так и общие издержки и исчисленная тем или иным способом прибыль. Используется этот метод в том случае, когда нет рынка полуфабрикатов или он несовершенен. Существует серьезная опасность, что определенная таким образом ТЦ будет побуждать руководителя получающего подразделения ограничи- [c.151]

Точка безубыточности/тока критического объема производства и контрибуция графика формируют постоянные издержки. Доход с продаж и общие издержки — все те же, поэтому точка безубыточности не сдвинулась относительно положения Рис. 9.1 (г). Проведенная трансгрессия постоянных и переменных издержек преследует лишь одну цель — облегчить восприятие наших последующих шагов. [c.184]

Менеджера интересует средняя ставка изменчивости. Более точным методом будет метод дисперсии, или разброса, включающий все наблюдаемые точки в стоимостных данных. После изображения точек проводим линию регрессии, стараясь оставить равное число точек выше и ниже этой линии. Точка пересечения линии регрессии с вертикальной осью покажет сумму постоянных издержек. Используя общие издержки для точки, попавшей на линию регрессии, получаем элемент переменных издержек. Далее, разделив эту сумму на уровень деятельности в той же точке, получаем ставку переменных издержек. [c.21]

Определим, каковы будет общие переменные и общие постоянные издержки. [c.88]

Методика ценообразования с расчетом на получение целевой прибыли основывается на графике безубыточности. На таком графике представлены общие издержки и ожидаемые общие поступления при разных уровнях объема продаж. Гипотетический график безубыточности показан на рис. 64. Независимо от объема сбыта постоянные издержки равняются 6 млн. долл. Валовые издержки (сумма постоянных и переменных издержек) растут одновременно с ростом сбыта. Кривая валовых поступлений начинается с нулевой отметки и поднимается вверх по мере увеличения числа проданных [c.366]

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные, так как любые издержки в общем виде могут быть представлены формулой [c.73]

Рассмотрим содержание гибкого бюджета на примере АО Альфа . Для его составления необходимо все издержки разделить на переменные и постоянные. Для переменных затрат определяют норму в расчете на единицу продукции, т.е. рассчитывают размер удельных переменных затрат. На основе этих норм в гибком бюджете определяют общую сумму переменных затрат в зависимости от уровня реализации. [c.322]

Калькулирование по переменным издержкам подразумевает, во-первых, что переменные издержки должны отличаться от постоянных издержек, и, во-вторых, что все издержки, которые непосредственно относятся к сектору или подразделению, должны представляться в отчете таковыми. Вопрос распределения общих или совместных постоянных издержек рассматривается ниже. [c.109]

Общая калькуляция. Некоторые предприятия используют метод общей калькуляции, при котором учитываются переменные и постоянные издержки. Метод общей калькуляции предполагает расчет как переменных, так и постоянных издержек на единицу продукции или на один заказ. [c.199]

В табл. 18.10 приведен пример калькуляции общих затрат на производственном предприятии. Из таблицы видно, что переменные и постоянные издержки не разграничиваются. В нижней строке калькуляции указана так называемая себестоимость товара, величина которой равна средним валовым издержкам в производстве и реализации этого товара. Но постоянные издержки могут быть только условно и произвольно связаны с выпуском конкретных товаров. [c.199]

Общие издержки по степени зависимости от объема продукции (произведенной, реализованной) подразделяются на условно-постоянные, называемые в последующем постоянными, и переменные. [c.146]

Для наглядного представления взаимосвязи общих, переменных и постоянных издержек используем графический метод. График построим на основании следующей информации. Переменные издержки на единицу продукции - 3 р., исследуемый значимый диапазон деловой активности (релевантный ряд) от 10 до 70 тыс. штук изделий, постоянные издержки в этом диапазоне - 150 тыс. р. в год, переменные издержки - 210 тыс. р. (3 70000), общие издержки 360 тыс. р. (150000 + 210000 ). [c.147]

Для построения графика (рис. 2.4) и последующих расчетов использована следующая информация постоянные издержки (И ) - 150 тыс. р., переменные издержки на единицу продукции (И е) - 3 р., общие издержки [c.149]

Пересечение линии общих издержек и линии общей выручки происходит в точке безубыточности. Постоянные издержки, которые должны быть покрыты выручкой от реализации после вычета переменных издержек, определяют объем выпуска, необходимый для безубыточности. На рис. 14.1 этой точке безубыточности соответствует объем выпуска 4000 ед. В точке безубыточности сумма переменных и постоянных издержек равна общей выручке [c.382]

Контрибуция — это термин, обозначающий валовую прибыль (выручку минус стоимость продукции) за вычетом переменных издержек (все издержки, не являющиеся постоянными, называются переменными и колеблются в зависимости от объема продаж). Постоянные издержки включают в себя все торговые, общие и управленческие расходы, которые являются постоянными и не колеблются в зависимости от объема продаж. Например, стоимость рабочей силы, связанная с постоянными работниками, и большинство расходов, связанных с производственными мощностями, обычно рассматриваются как постоянные издержки. Некоторые называют их "накладными расходами". [c.423]

Общие издержки. Общие издержки представляют собой сумму постоянных и переменных издержек при любом объеме производства. В табл. 22-2 они показаны в столбце (4). При нулевом объеме производства общие издержки равны постоянным издержкам фирмы. [c.484]

| Рисунок 22-3.Общие издержки как сумма постоянных и переменных издержек |  |

Средние постоянные, средние переменные и средние общие издержки - это просто постоянные, переменные и общие издержки производства в расчете на единицу продукции. Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фикси- [c.498]

Общая сумма всех постоянных и всех переменных издержек образует валовые издержки, которые в западной экономической литературе принято обозначать символом ТС (от англ. total osts) Функциональная зависимость постоянных, переменных и валовых издержек от объема производства и объема продаж представлена на рис. 3. [c.156]

Очевидно, что увеличение числа дней, проведенных на Кипре, повысит переменные, а вместе с ними и общие издержки. Поэтому с первого взгляда кажется, что поездка на одну неделю будет более выгодной. Однако это не совсем так, поскольку издержки в расчете на один день пребывания на острове, т.е. средние издержки, окажутся тем меньше, чем большее количество дней господин X проведет на Кипре. Снижение средних общих издержек произойдет за счет того, что резко сокращаются средние постоянные издержки (стоимость авиабилетов равномерно распределится на большее число дней), а средние переменные издержки в данном примере остаются практически постоянной величиной (оплата комнаты в отеле за сутки не возрастет из-за увеличения дней пребывания да и суточные расходы на еду господина X вряд ли увеличатся). Поэтому благодаря динамике средних постоянных издержек поездка на две недели становится более выгодной, чем поездка на одну неделю, а поездка на три недели — более выгодной, чем поездка на две недели. Разумеется, этот вывод справедлив при прочих равных условиях, а именно у господина X достаточно денег для того, чтобы ему было безразлично, какие, недельные или трехнедельные, общие издержки нести у господина X есть три недели свободного времени у господина X нет аллергии на солнце и воздух Кипра. [c.40]

Предположим, фирма производит тестеры валюты, которые продает по цене 50 дол. за штуку. Ежегодные постоянные издержки фирмы — 100 000 дол., а переменные — 25 дол. на единицу товара независимо от объема реализации. Мы хотим изучить соотношение между общими издержками и общей выручкой. Один из способов такого анализа показан на рис. 14.1, где изображена связь между прибылью, постоянными и переменными издержками и объемом производства. Под прибылью подразумеваем прибыль от основной деятельности до уплаты налогов. Намеренно исключены проценты по задолженности и дивиденды по привилегированным акциям. Эти расходы не являются частью общих постоянных издержек фирмы при анализе операционного левереджа. Они учитываются, когда мы анализируем финансовый леве-редж в следующей части книги. [c.382]

Смотреть страницы где упоминается термин Постоянные, переменные и общие издержки

: [c.137] [c.255] [c.177] [c.234] [c.385] [c.330] [c.84] [c.185] [c.161] [c.485]Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Постоянные, переменные и общие издержки