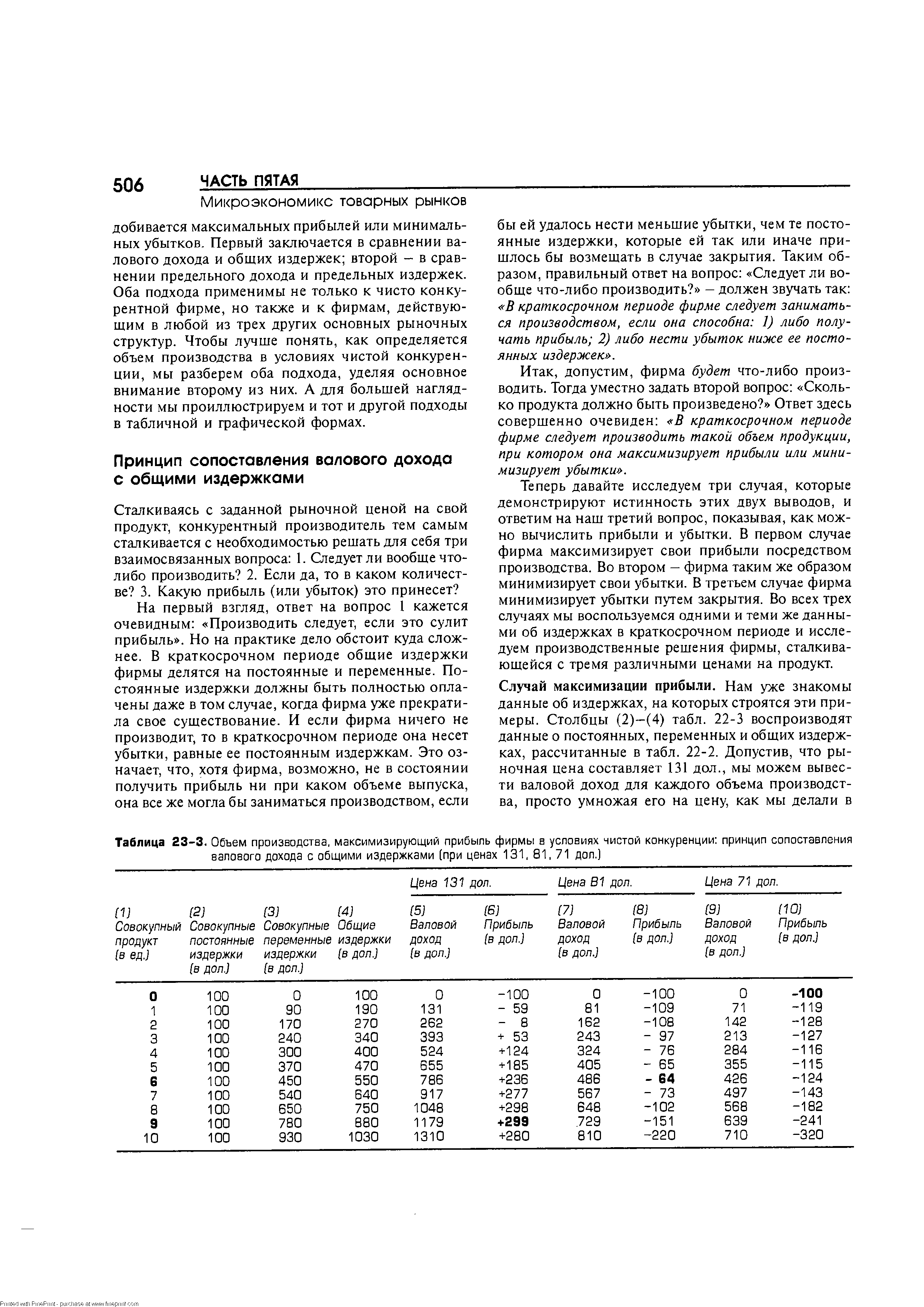

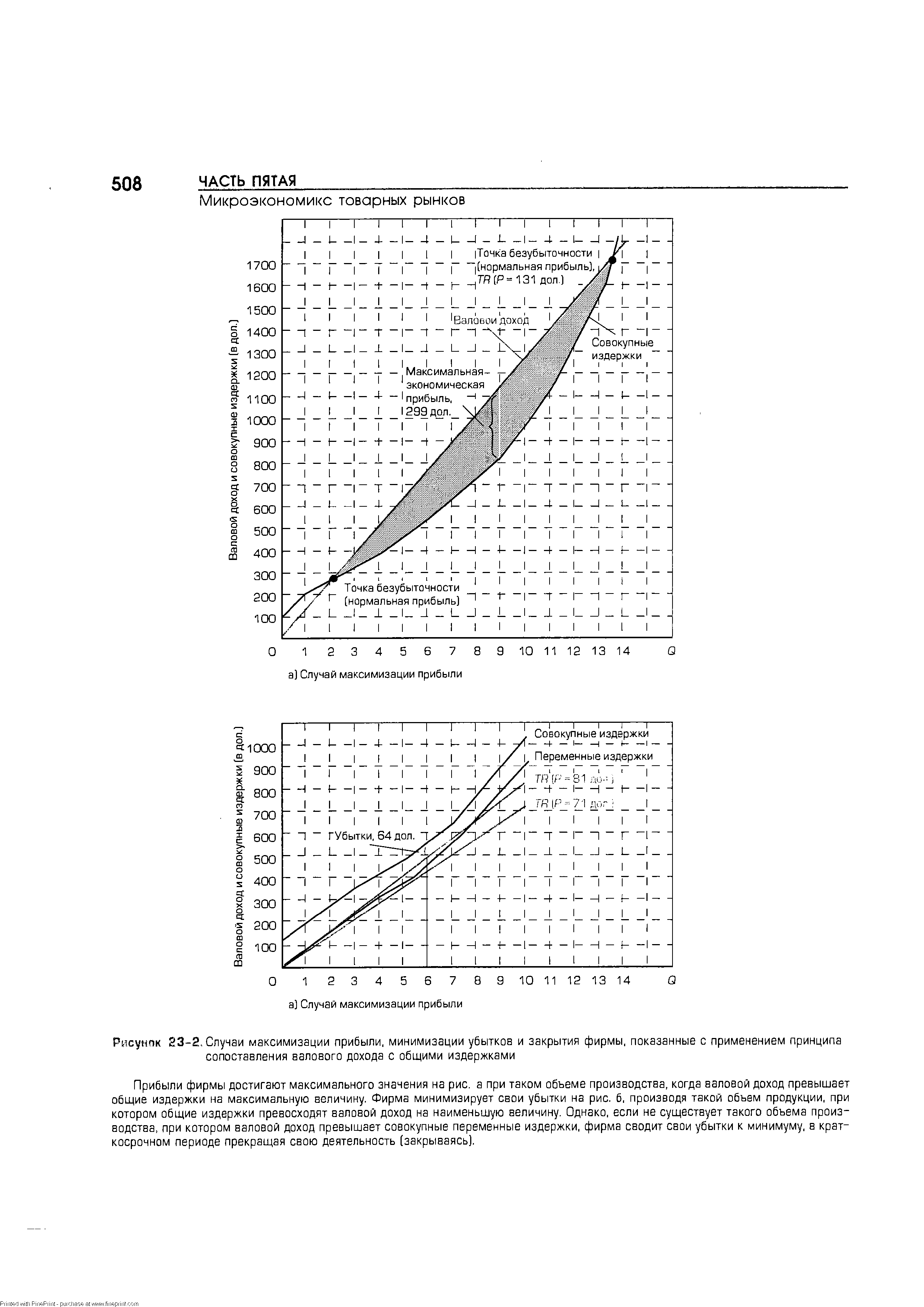

Принцип сопоставления валового дохода с общими издержками

Принцип сопоставления валового дохода с общими издержками [c.506]

В большинстве случаев данные об удельных издержках округляются. Следовательно, экономические прибыли, вычисленные на их основе, как правило, на несколько центов отличаются от прибылей, определенных на базе принципа сопоставления валового дохода с общими издержками. Здесь мы игнорируем эту разницу в несколько центов, и потому наши ответы в точности совпадают с результатами, полученными на основе принципа сопоставления валового дохода с общими издержками. [c.510]

Вопрос о максимизации прибыли конкурентной фирмой в краткосрочном периоде можно исследовать, используя принцип сопоставления валового дохода с общими издержками или предельный анализ. Фирма максимизирует свои прибыли, производя такой объем продукта, при котором валовой доход превышает общие издержки на наибольшую величину. Убытки минимизируются при таком объеме, когда превышение общих издержек над валовым доходом минимально и меньше, чем совокупные постоянные издержки. [c.528]

Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Принцип сопоставления валового дохода с общими издержками