Рост интереса к свечным графикам не может не радовать. Но надо всегда помнить, что появление свечного сигнала — это лишь один из аспектов торговли. Необходимо учитывать и другие — такие, как соотношение риска и прибыли потенциальной сделки и место свечной модели в общей технической картине. Эти аспекты настолько важны, что им посвящена целая глава. [c.22]

СООТНОШЕНИЕ РИСКА И ПРИБЫЛИ [c.146]

Главное правило, о котором нужно помнить, таково вступать в сделку следует только в случае благоприятного соотношения риска и прибыли в момент появления свечной модели. Ибо, как гласит японская пословица, сила выстрела — в туго натянутой тетиве, а точность — в моменте выстрела . Выбор момента выстрела обусловлен соотношением риска и прибыли потенциальной сделки. [c.147]

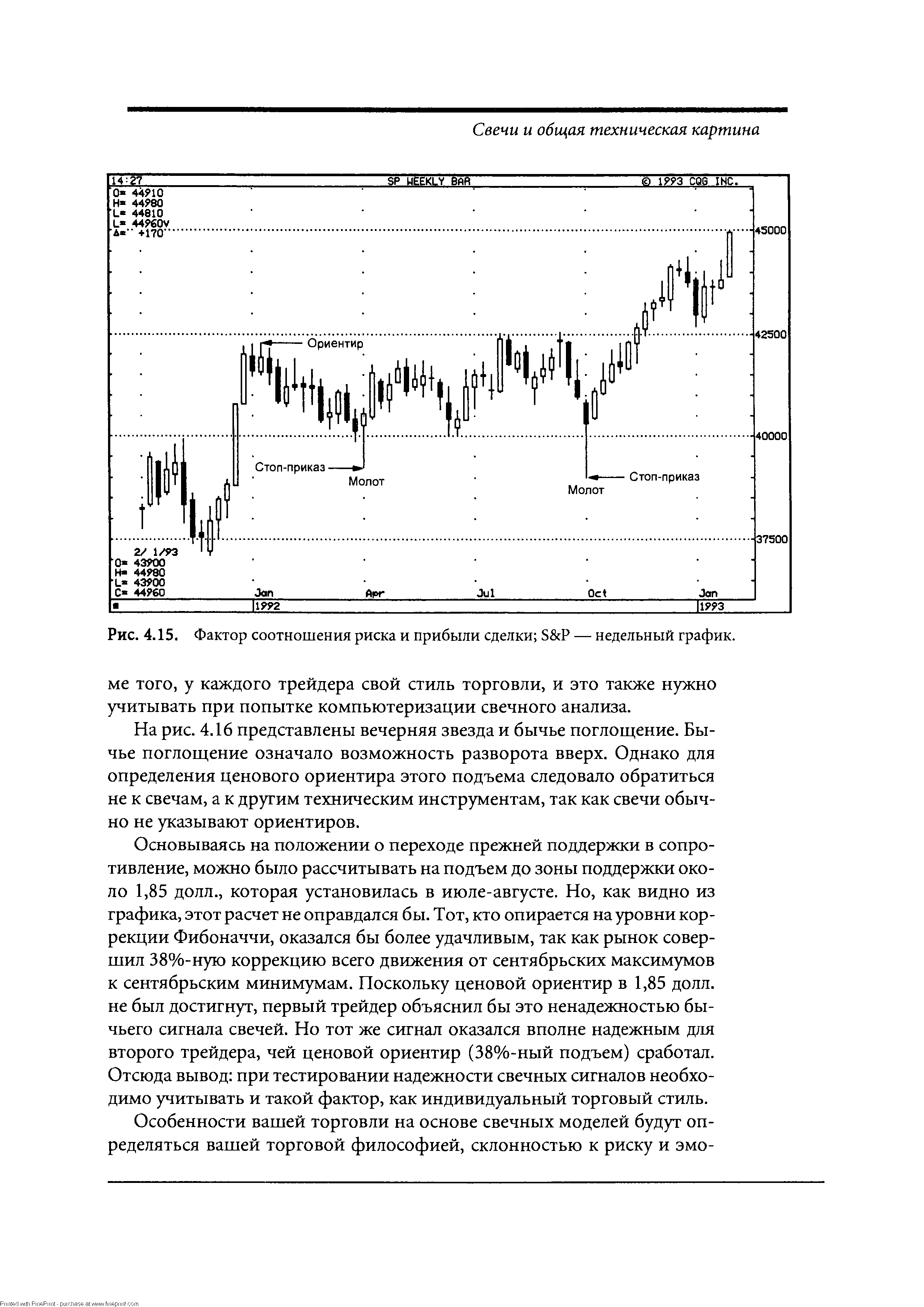

На рис. 4.5 видно, что в ходе подъема, который начался в январе с появления бычьего поглощения, образовалось восходящее окно. А через две сессии после него возникло медвежье поглощение. Трейдер, рассматривающий эту модель как сигнал к короткой продаже, должен задуматься а благоприятно ли соотношение риска и прибыли для такой сделки (На рынке акций короткие продажи относительно редки. Но данный пример иллюстрирует общий принцип, который применим и к другим рынкам, — например фьючерсным, где короткие продажи более распространены). Оценка общей технической картины с учетом [c.148]

На рис. 4.8 показано медвежье поглощение, которое образовалось в начале июля (пробел на графике связан с праздничным днем). Однако из обзора общей технической картины, включая и линию тренда, очевидно, что короткая продажа по сигналу этой модели была бы невыгодна из-за неблагоприятного соотношения риска и прибыли. Ведь ценовой [c.151]

Но свечные модели нельзя оценивать изолированно, нужно всегда учитывать сопутствующую техническую картину. Так, завесу из темных облаков, возникшую у долгосрочной зоны сопротивления, следует расценивать как более сильный сигнал о развороте по сравнению с медвежьим поглощением, которое не дотянуло до такой зоны. Возможные последствия изолированного анализа модели обсуждались на примере рис. 4.5 если учесть соотношение риска и прибыли, завеса из темных облаков создала здесь более выгодные условия для сделки, чем медвежье поглощение. Таким образом, интерпретация модели вне контекста чревата неприятностями. Как удачно выразился один из моих японских [c.158]

Другой аспект этой проблемы связан с соотношением риска и прибыли, о котором говорилось ранее в данной главе. Появление модели само по себе еще не означает, что по ее сигналу следует вступать в сделку. Допустим, на графике цен на золото образовалась утренняя звезда, но и риск сделки, и ценовой ориентир составляют около 15 долл. Целесообразно ли открывать длинную позицию по сигналу этой модели В данном случае — нет. Целесообразность сделки зависит от соотношения риска и прибыли в момент образования модели. [c.161]

| Рис. 4.15. Фактор соотношения риска и прибыли сделки S P — недельный график. |  |

Консервативная стратегия. В соответствии с консервативным подходом осуществляется долгосрочное финансирование основных фондов, постоянных оборотных средств и части переменных текущих активов. В основном казначей пытается финансировать средний объем меняющейся части оборотных активов из долгосрочных источников, а оставшуюся их долю — из краткосрочных. Относительно малое использование краткосрочных источников ведет к росту коэффициента ликвидности, но при этом не исключено снижение прибыли компании. Соотношение риска и прибыли следует анализировать при инвестировании в оборотные активы и в случае принятия финансовых решений по этому поводу. Использование производных финансовых инструментов позволяет казначею снизить или хеджировать некоторые риски, возникающие при проведении агрессивной финансовой политики. [c.228]

Риск-менеджмент представляет собой часть финансового менеджмента. В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределённой хозяйственной ситуации. Конечная цель риск-менеджмента заключается в получении наибольшей прибыли при оптимальном для предпринимателя соотношении риска и прибыли. Управле- [c.248]

Политика постановки стоп-ордеров является одним из важнейших аспектов, так как определяет соотношения риска и прибыли вашей системы. [c.94]

Доктор Шапиро описывает тест, показывающий, что выбирают люди при разных соотношениях риска и прибыли. Первый выбор таков шанс выиграть 1000 долларов - 75%, но при этом шанс не получить ничего - 25% а второй выбор - взять наверняка 700 долларов. Четверо из пяти опрашиваемых выбирают второй вариант даже после того, как им объяснят, что первый вариант скорее приведет к выигрышу в 750 долларов, т.е. на 50 долларов больше. Большинство принимает эмоциональное решение и умаляет свою прибыль. [c.276]

Чтобы считаться полными, механические торговые системы должны иметь методики входа и выхода. Методика входа должна определять подходящие моменты для входа в рынок, когда высока вероятность сделок с высоким соотношением риска и прибыли. Методика выхода должна защищать от излишних потерь капитала при неудачной сделке или развороте рынка, а также эффективно фиксировать прибыль при благоприятном движении рынка. В книге уделено достаточно внимания систематическому тестированию на исторических данных и оценке систем, методов и стратегий выхода. Даже трейдер, уже имеющий приемлемую стратегию или систему, возможно, сумеет найти нечто полезное для ее улучшения, увеличения прибылей и снижения рисков. [c.9]

Кроме того, в книге приведены результаты тестов торговых систем для портфелей, состоящих из нескольких финансовых инструментов. Как показано, анализ портфельных торговых систем не представляет значительной сложности, хотя и не так прост, как анализ одного торгового инструмента. Показана и доказана простота вычисления графиков роста капитала, максимальных падений капитала, соотношений риска и прибыли, доходности системы, количества сделок и других показателей, важных для оценки системы управления портфелем акций или товаров. Также описан процесс проведения тестирования и оптимизации со смещением вперед и других методов испытания и оптимизации портфелей. Например, приводится инструкция по поиску параметров, которые улучшают прибыль (или лучшее отношение Шарпа, или любой другой показатель эффективности пакета) по каждому инструменту в отдельности и по всему портфелю в целом. Особенно полезен этот материал будет для небольших институциональных трейдеров, желающих вести системную торговлю несколькими инструментами в целях увеличения диверсификации, снижения риска и повышения ликвидности. [c.10]

В конечном счете существуют два фактора, которые определяют соотношение риска и прибыли при вложении капитала в недвижимость кредитное плечо и диверсификация. [c.223]

Это не прогноз. Это гипотеза, и гипотеза временная. В конце концов, мы играли на японском рынке на повышение до некоторого времени в этом году, но в настоящий момент мы хотим отказаться от этого, поскольку соотношение риска и возможной прибыли является чрезвычайно благоприятным. [c.108]

Соотношение риска/возможной прибыли покупателя и продавца опционов приводит к следующим заключениям [c.162]

Эта информация фактически дает твердое основание для ведения дальнейшего анализа соотношения риска и вознаграждения на рынке. Например, если экономика сильная, инфляция низкая, процентные ставки низкие или умеренные и другие фундаментальные факторы преимущественно указывают в сторону растущей экономики, вы придадите больший вес шансам против продолжения коррекции. Если вы играете на короткой стороне, следует взять часть прибыли и уменьшить размер остающихся коротких позиций, если не ликвидировать их. [c.161]

Вы могли бы коротко продать акции с маржей 50%. Вы могли бы продать фьючерсы S P и рисковать, что рынок взорвется вам в лицо и вам придется оплачивать неограниченный риск, если вы не правы. Или же вы могли бы купить пут-опционы акций или фондовых индексов, чтобы абсолютно ограничить свой риск при сохранении потенциала прибыли. Очевидно, с точки зрения соотношения риска и вознаграждения, опционы лучшая ставка. [c.230]

Большинство отчетов разбивают данные на показатели для длинных позиций, коротких позиций и всех позиций вместе. Кроме того, указываются прибыль, риск и стиль торговли. Факторы прибыли включают прибыль от всех прибыльных сделок, максимальную прибыль в одной сделке и среднюю прибыль в одной сделке. Факторы риска включают убыток от всех убыточных сделок, максимальный убыток в одной сделке, средний убыток в одной сделке и максимальное падение капитала, находящегося на моделируемом счете. Факторы риска и прибыли отражаются на показателях общей прибыли (или общего убытка) системы во всех сделках, средней прибыли (убытка) в одной сделке, соотношения средней прибыльной и убыточной сделок, фактора прибыльности (общей прибыли, деленной на общий убыток) и общего дохода (за год или без определения времени) моделируемого счета. [c.37]

В целом кредитная стратегия должна быть определена с точки зрения качества кредитного продукта, прибыли, перспектив развития бизнеса, приемлемого соотношения риска и доходности, величины резервов и собственного капитала. Она должна учитывать цикличность развития экономики и ее влияние на кредитный портфель финансового института. На основе оценки этого влияния формулируются условия инвестиций в долговые обязательства и предоставления кредитных ресурсов, которые должны пересматриваться на регулярной основе. [c.412]

Выбор конкретной комбинации проектов в смете капиталовложений может дать иное соотношение между степенью риска и нормой прибыли, чем при другой комбинации. [c.422]

Рассмотренный метод расчета влияния выручки на прибыль позволяет оценить изменение прибыли в результате изменения объема выпуска и реализации продукции при неизменном соотношении переменных и постоянных издержек как за отчетный период, так и при составлении бюджета по прибыли на планируемый период. С помощью операционного рычага оценивается чувствительность прибыли к изменению выручки. Чем выше значение операционного рычага, тем выше чувствительность , т. е. тем больший прирост прибыли обеспечивает один процент прироста выручки. В то же время операционный рычаг является одним из показателей предпринимательского риска. Чем выше значение рычага, тем выше степень предпринимательского риска, так как при высоком значении операционного рычага снижение объема продаж на один процент приводит к многократному понижению прибыли. [c.371]

Другой недостаток цели максимизации прибыли на акцию тот, что при этом не учитывается степень риска, связанная с ожидаемым потоком прибыли. Одни проекты капиталовложений представляют собой более рисковые вложения средств, чем другие. В результате, если будут реализованы эти проекты, приток прибыли на акцию в перспективе станет более рисковым, т. е. будет известен с меньшей степенью определенности. К тому же компания может быть подвержена большему или меньшему риску в зависимости от соотношения суммы обязательств и объема собственных средств в структуре ее капитала. Этот финансовый риск тоже приводит инвестора к увеличению общего риска. Две компании могут иметь одинаковые ожидаемые доходы на акцию, но, если поток прибыли в одной из них значительно сильнее подвержен риску, и рыночный курс акций этой компании может быть ниже. ч [c.12]

Посмотрим, что произойдет с риском акции "Пятновыводители Макбет", если компания придет к равному соотношению собственного и заемного капитала. В таблице 17-4 показано, как снижение операционной прибыли влияет на выплаты акционерам. [c.439]

Я заметил, что после моих семинаров слушатели часто бывают настолько впечатлены открывшимися благодаря свечам новым возможностям, что им не терпится поскорее добраться до дома или офиса, чтобы начать торговать по сигналам свечных моделей. Но, как сказано в одной из переведенных мною книг, трейдер должен дождаться своего часа, ибо выждать подходящий момент — это разумно, но проявить хладнокровие и рассудительность — это просто необходимо 2. Иными словами, появление той или иной свечной модели еще не означает, что час сделки пробил . Я стараюсь предостеречь своих слушателей, объясняя, что одним из наиболее важных аспектов в определении подходящего момента для входа в рынок является анализ соотношения риска и прибыли потенциальной сделки в момент образования свечной модели. В этой связи один из трейдеров крупной инвестиционной компании, для которых я проводил специальный семинар, написал мне следующее Да, Вы были правы знать лишь кое-что — вредно. Мы тут все бегаем кругами по офису с криками "Дожи Дожи " . [c.146]

Одной из составляющих соотношения риска и прибыли является стоп-приказ, так как он задает уровень риска сделки. Другая составляющая — ценовой ориентир сделки, или потенциальный выигрыш. Ценовые ориентиры можно определять разными способами — например, с помощью теории волн Эллиота, прежних уровней поддержки или сопротивления и т.д. Но свечные графики обычно не дают таких ориентиров, поэтому я часто рекомендую использовать свечи в сочетании с западными техническими инструментами. Свечи превосходно сигнали- [c.146]

Есть моменты, когда стрелять нельзя. Так, если появлению бычьего или медвежьего сигнала свечей не сопутствует благоприятное соотношение риска и прибыли, то от сделки нужно воздержаться (допускается лишь закрытие имеющихся позиций по такому сигналу). Не рекомендуется торговать и при чередовании больших черных и больших белых свечей, ибо это — сродни землетрясению силой в 8 баллов , как сказано в одной японской книге по техническому анализу3. В этой же книге о вхождении в подобный рынок образно сказано так Погибать впустую — мало радости 4. [c.147]

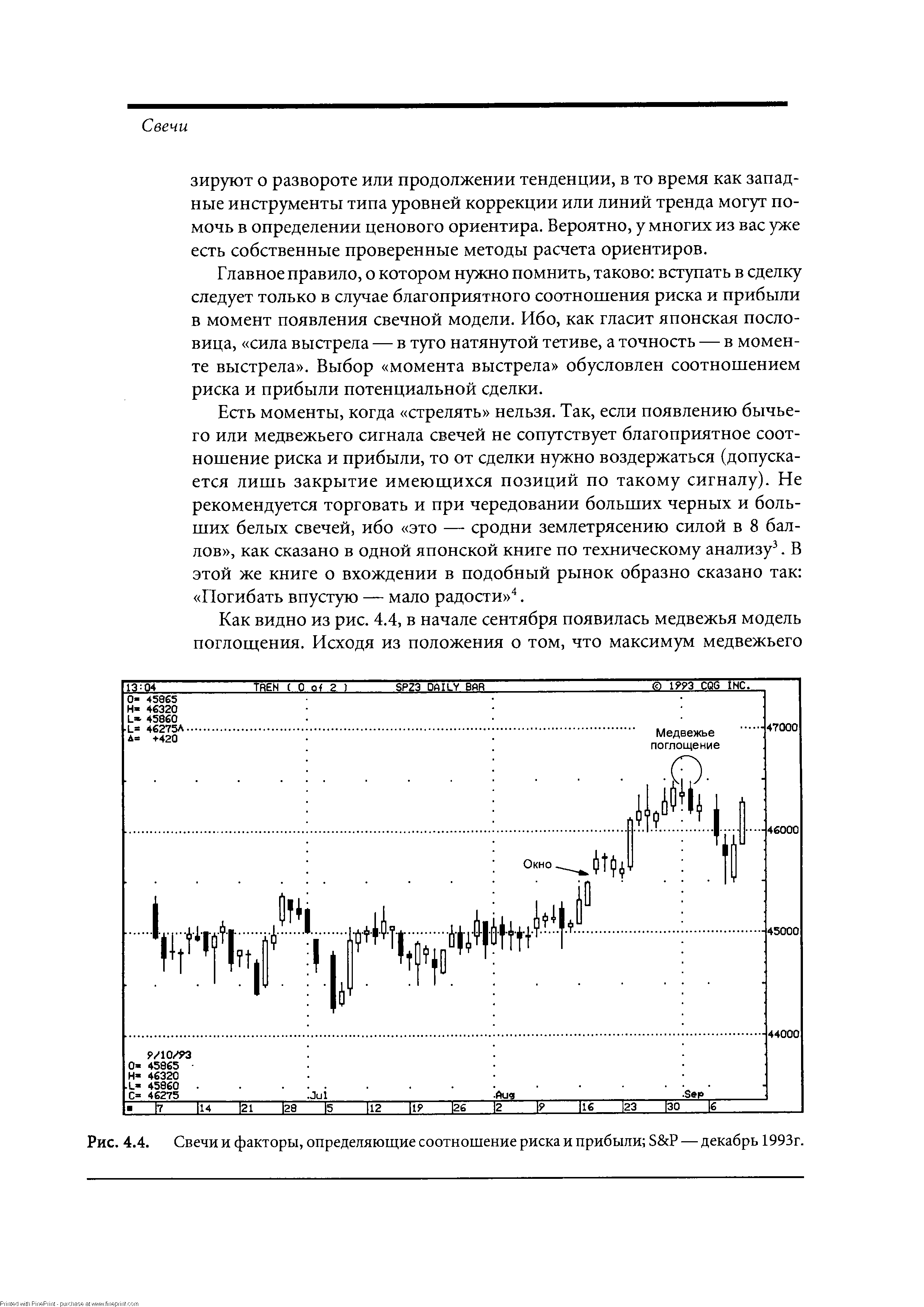

| Рис. 4.4. Свечи и факторы, определяющие соотношение риска и прибыли S P — декабрь 1993г. |  |

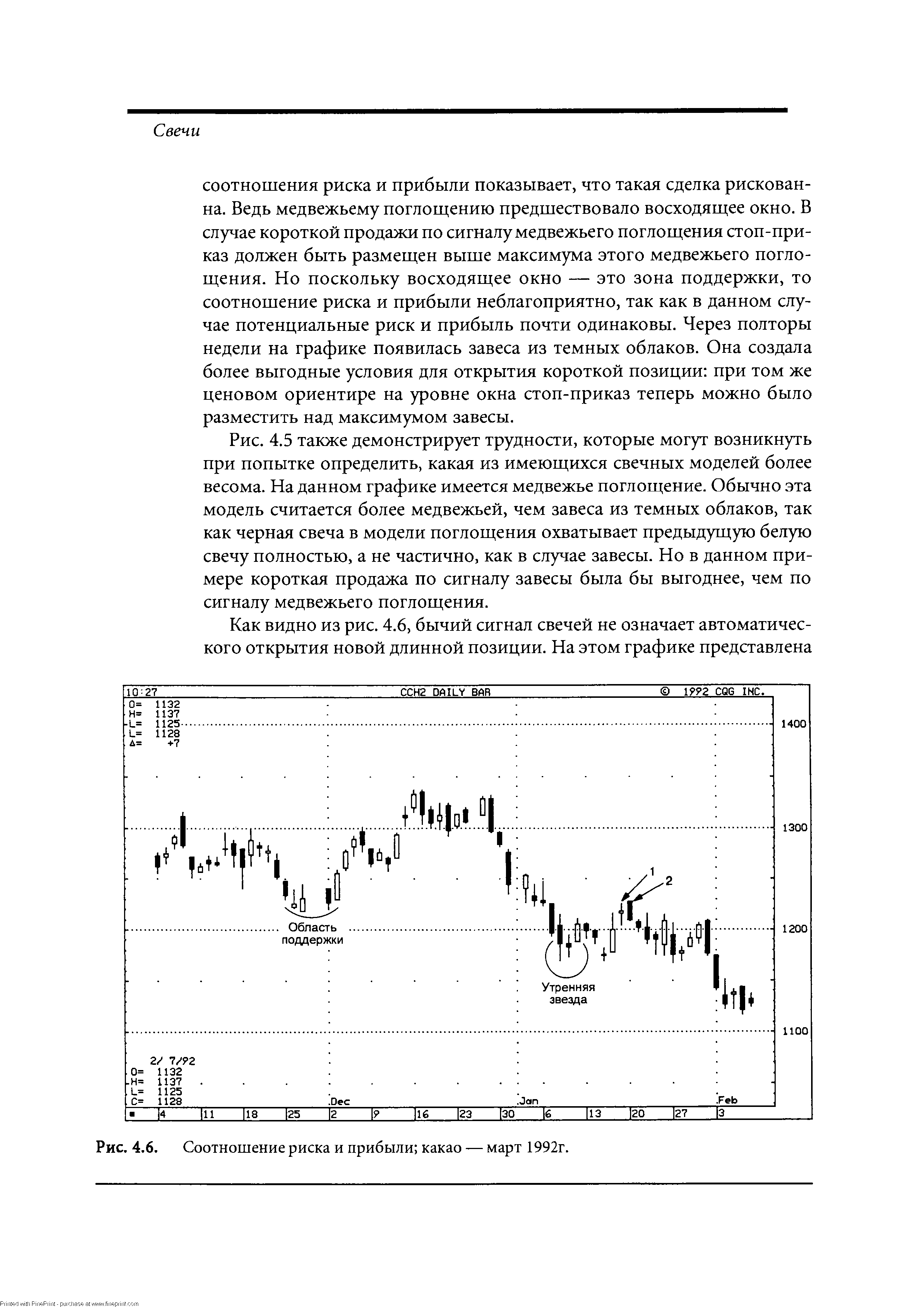

| Рис. 4.6. Соотношение риска и прибыли какао — март 1992г. |  |

Соотношение риска и прибыли для облигационных фондов группы Keystone, [c.437]

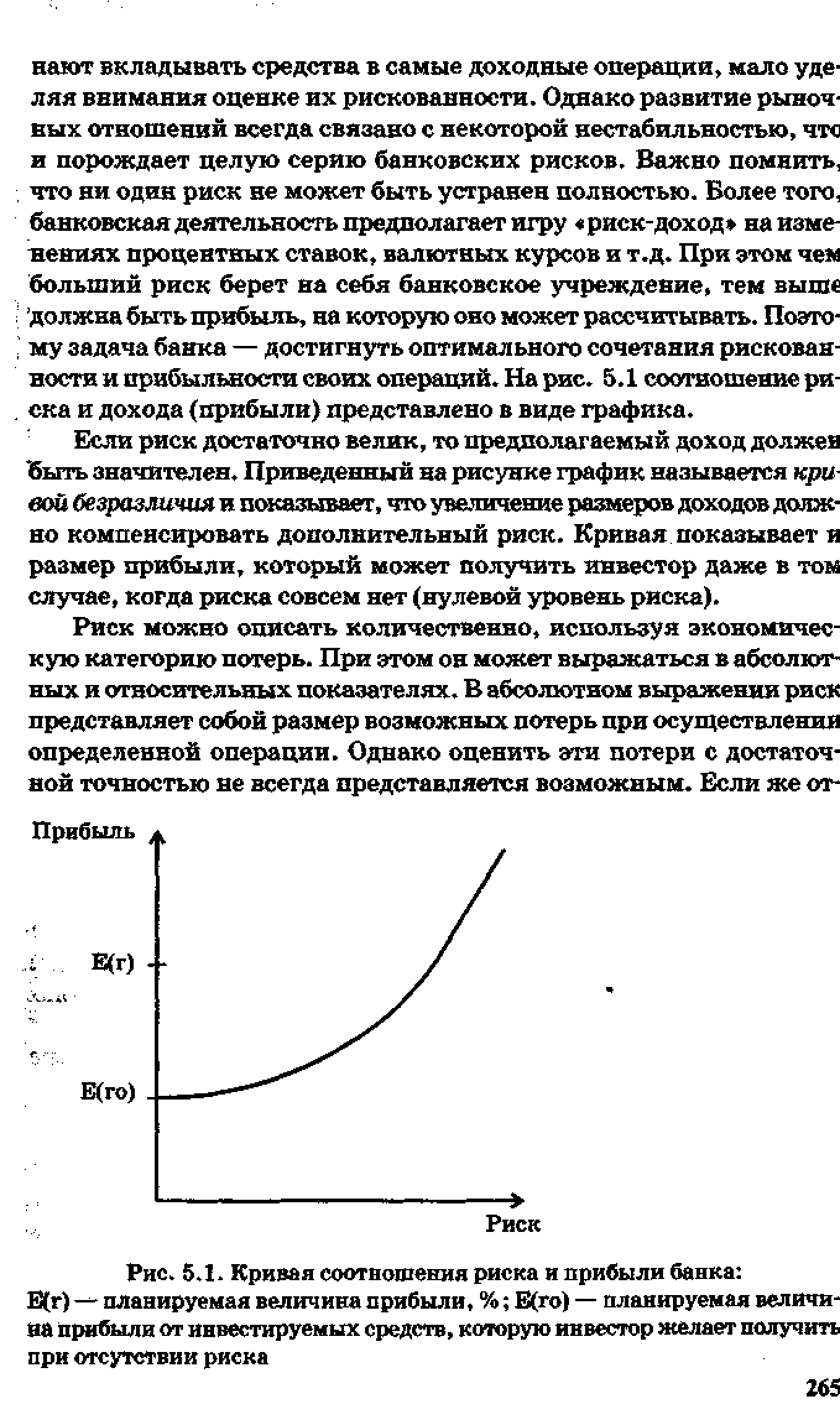

| Рис. 5.1. Кривая соотношения риска и прибыли банка Е(г) — планируемая величина прибыли, % Е(го) — планируемая величи-ва прибыли от инвестируемых средств, которую инвестор желает получить при отсутствии риска |  |

Современная финансовая теория не могла объяснить ни последующую волатильность рынка, ни огромное количество других явлений, связанных с поведением акций компаний с невысокой капитализацией, акций, дающих высокий дивидендный доход, или акций с низким соотношением цены и прибыли. Pie e de resistan e неэффективности рынка стал мыльный пузырь Интернета и информационных технологий, который лопнул в конце 1990-х-начале 2000-х, что было отмечено резким изменением курсов акций, перепадом настроений участников рынка — от эйфории до депрессии — без малейшей связи со стоимостью бизнеса. Росло число скептиков, утверждавших, что бета не может реально оценить значимый инвестиционный риск, а рынки капитала в любом случае недостаточно эффективны, чтобы бета имела какой-то смысл. [c.18]

Для сравнения размещение всех средств только в американские акции принесло бы инвестору 15,4% прибыли в год при коэффициенте Кепплера, равном 1,55. Исходя из данных о соотношении риска и доходности Сводного индекса компании Морган Стенли и данных о развивающихся фондовых рынках за последние семь лет Кепплер и Лечнер рекомендуют следующие пропорции размещения активов для различных типов инвесторов [c.152]

Прирост заемных средств, используемых для прироста активов (6244,6) превышает располагаемый доход (2305,7) в 2,7 раза, составляет по отношению к добавленной стоимости 45,5% и превосходит прибыль (1262,2) почти в 5 раз. На эти соотношения в России нет установленных нормативов, но финансовая неустойчивость становится благодаря построению БЭО очевидной при таком соотношении дохода и прироста обязательств возврат долгов является крупнопроблематичным. МВФ (Международный валютный фонд) рекомендует оценивать риск по предоставляемым предприятиям кредитам следующим образом. Отношение прибыли к новым кредитам (к приросту обязательств) не должно быть меньше 1. В пределах свыше 1 до 1,2 риск считается чрезвычайным свыше 1,2 до 1,35 — высоким свыше 1,35 — допустимым. По АО Гранат это соотношение равно 0,297, т.е. гораздо ниже допустимого уровня (1), по международным стандартам. [c.129]

Анализ прибыли в системе директ-косгинг предполагает расчет и изучение показателя маржинальный доход , характеризующего возможности предприятия по возмещению постоянных издержек. Снижение маржинального дохода по сравнению с постоянными издержками увеличивает риск предпринимательской деятельности и чувствительность прибыли к изменению выручки. Анализ соотношения переменных и постоянных издержек и их влияния на финансовый результат позволяет принять управленческое решение по изменению состава имущества и структуры располагаемых ресурсов. [c.382]