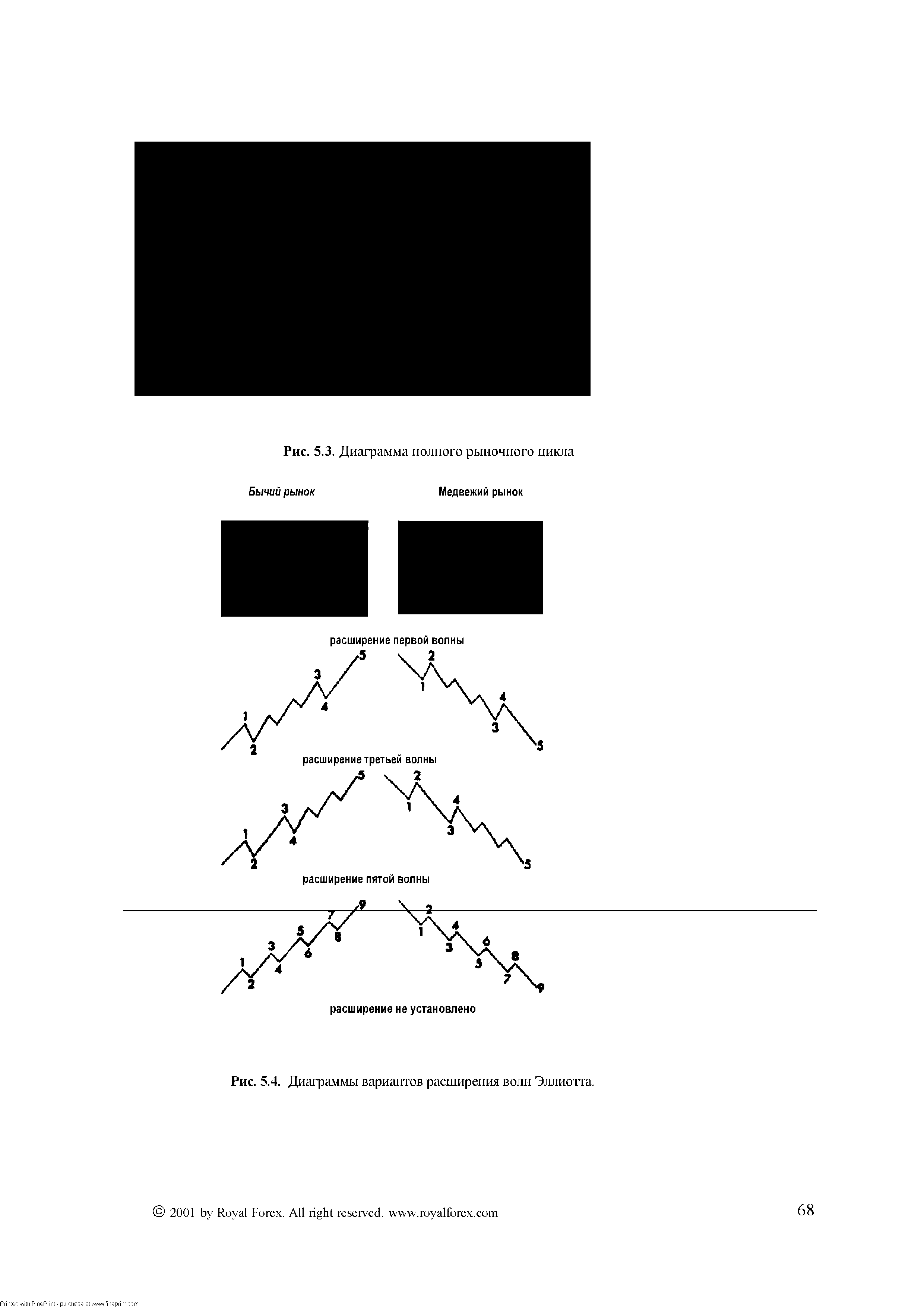

Волновая теория Эллиотта представляет собой систему эмпирических правил о количестве восходящих и нисходящих волн в истории движения рынка. Согласно этой теории, движение рынка состоит из циклов по 8 волн в каждом, из которых 5 волн направлены в сторону тренда, а 3 - в противоположную сторону. Так, на бычьем рынке 5 волн каждого цикла направлены вверх и 3 волны направлены вниз, а на медвежьем рынке 5 волн направлены вниз и 3 - вверх (см. рис. 5.1). Первые 5 волн цикла называются импульсом, а входящие в него волны -импульсными подволнами. Последние 3 волны называются коррекцией. Величина импульсных подволн подчиняется определенным правилам вторая волна не может быть протяженнее первой, третья волна не может быть самой короткой, а чаще всего бывает самой длинной, четвертая волна не может опуститься ниже уровня окончания первой (см. рис. 5.2). Кроме того, сочетание мелкомасштабных движений создает крупномасштабное движение того же рода. Соответственно, крупномасштабные движения состоят из меньших по масштабу геометрически подобных ему компонентов. Поскольку эти движения объединяются в составляющие движения рынка из пяти и трех волн, они создают повторяющуюся последовательность, которой могут пользоваться аналитики (наряду с приведенными выше правилами, касающимися волн) для идентификации текущих графических фигур, как показано на рис. 5.3. Так как колебания рынка имеют склонность соответствовать скорее основному тренду, нежели идти против него, корректирующие волны часто бывают трудно распознаваемыми до завершения их формирования. Следовательно, прекращение развития корректирующих волн является менее предсказуемым, чем прекращение развития импульсных, и трейдеры должны проявлять гораздо большую осторожность на стагнирующем, коррективном рынке, чем при явно импульсном тренде. Более того, в то время как импульсных волн существует три основных вида, разновидностей коррективных графических фигур имеется значительно больше, причем они могут объединяться, образуя длительную коррекцию большой сложности. В отношении коррекций важно помнить, что только импульсных волн может быть лишь пять. В силу этого, начальное пятиволновое движение против основного тренда никогда не может быть полной коррекцией, а может быть только ее частью. [c.65]

| Рис. 5.3. Диаграмма полного рыночного цикла Бычий рынок Медвежий рынок |  |

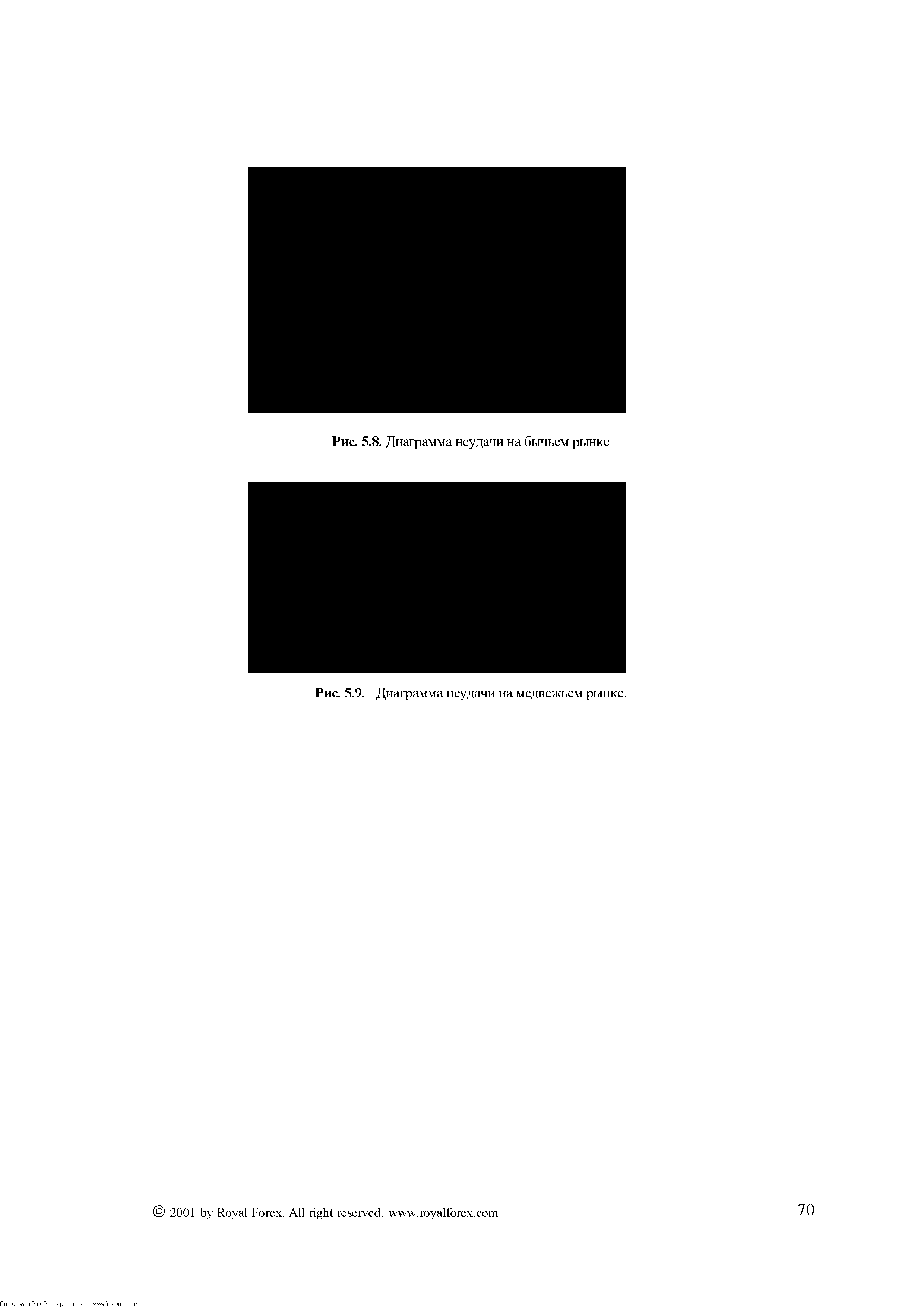

| Рис. 5.8. Диаграмма неудачи на бычьем рынке |  |

Разворот второй волны никогда не равен 100% подъема первой волны, например, на бычьем рынке low второй волны никогда не опустится ниже уровня начала первой волны. [c.104]

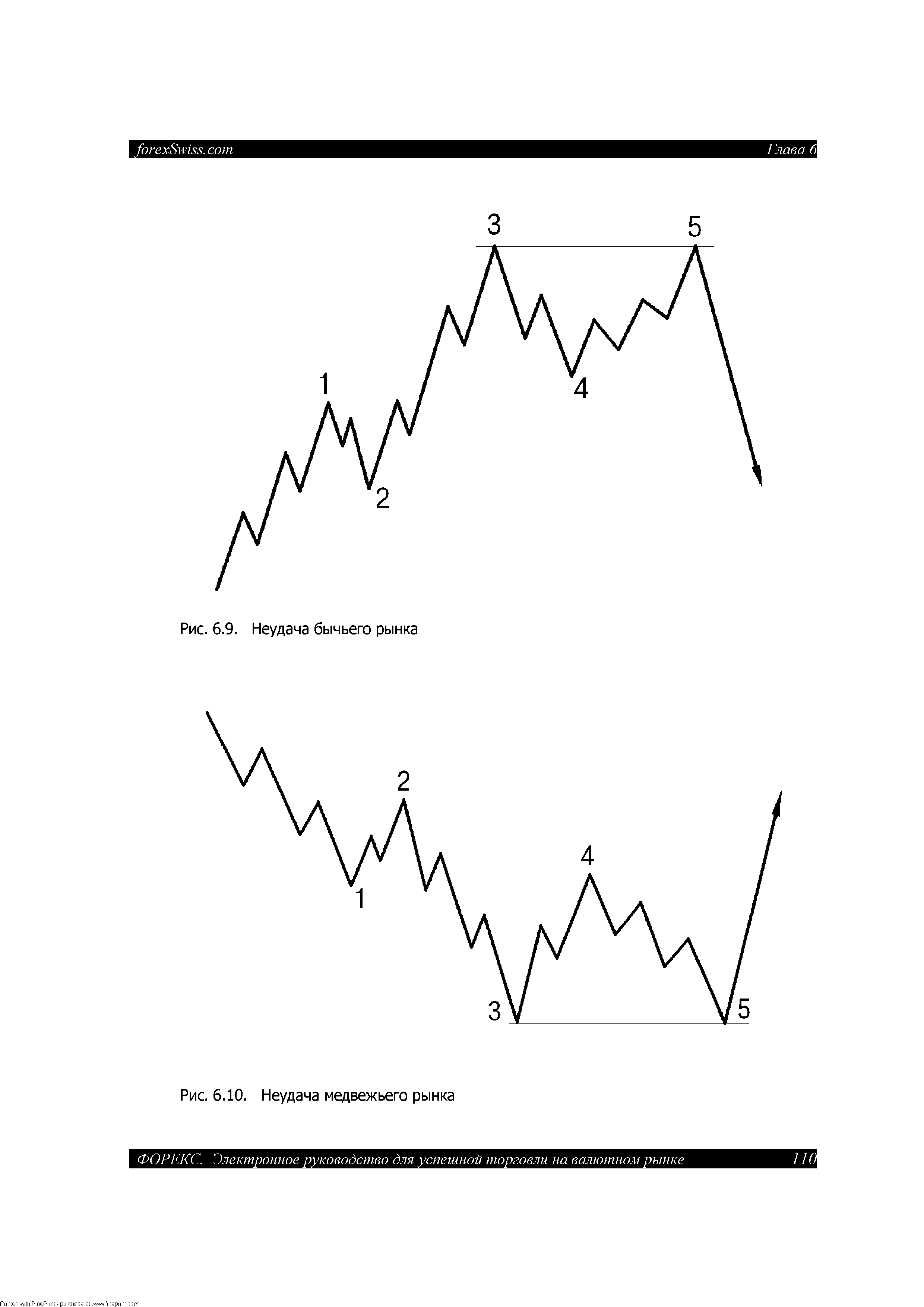

| Рис. 6.9. Неудача бычьего рынка |  |

Линии Ганна строятся под различными углами от важного основания или вершины на ценовом графике. Линию тренда 1x1 Ганн считал наиболее важной. Положение ценовой кривой выше этой линии служит признаком бычьего рынка, а ниже нее — медвежьего. Ганн полагал, что луч 1x1 является мощной линией поддержки при восходящей тенденции, а прорыв этой линии рассматривал как важный сигнал разворота. Ганн выделил следующие девять основных углов, среди которых угол 1x1 является самым важным [c.72]

Доли коррекции используются для определения уровней, где следует ожидать разворота цен и продолжения их роста. В условиях сильного бычьего рынка коррекции обычно не превышают 33% предыдущего восходящего движения. Иногда они могут достигать и 50%. Коррекции же более чем на 66% почти всегда означают окончание бычьего рынка. [c.77]

Индикаторы, строящиеся на основе данных о количестве растущих и падающих акций, называются индикаторами ширины рынка. Они выявляют количество акций, динамика которых совпадает с текущей тенденцией рынка в целом. Устойчивая восходящая тенденция рынка характеризуется большим числом умеренно растущих в цене акций. Рост может продолжаться, создавая впечатление полного благополучия, но если он обеспечивается большим приростом в цене лишь незначительного числа акций — значит рынок слабеет. Этот тип расхождения зачастую сигнализирует об окончании бычьего рынка. То же можно сказать о конечной фазе медвежьего рынка, когда рыночный индекс продолжает падать, в то время как число дешевеющих акций уменьшается. [c.116]

Из таблицы видно, что NVI очень точно выявляет периоды бычьего рынка (когда NVT выше своего годового скользящего среднего), a PVI весьма эффективен в определении как бычьего рынка (когда PVI выше своего скользящего среднего), так и медвежьего (когда PVT ниже своего скользящего среднего). [c.163]

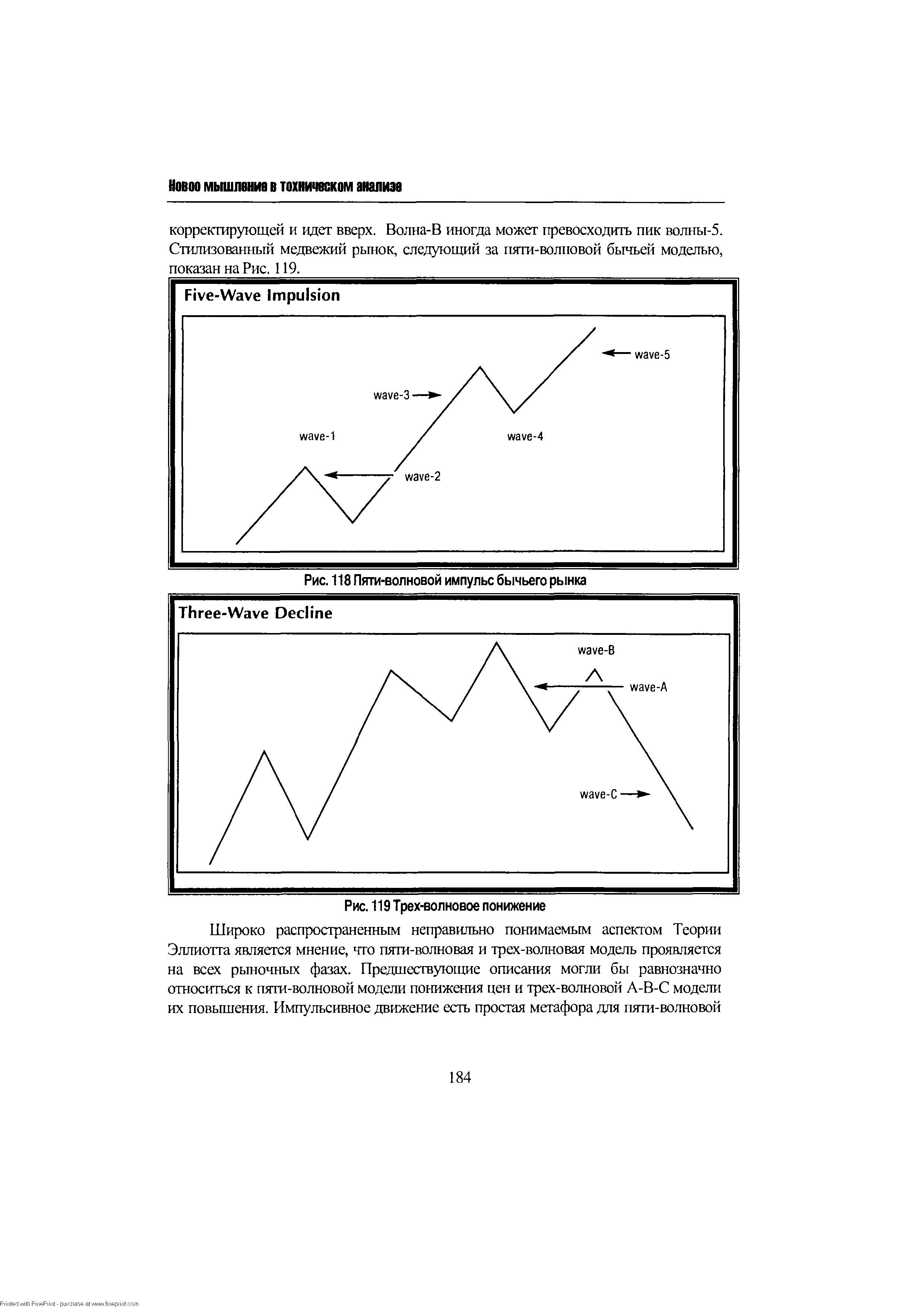

И Доу, и Эллиотт рассматривали не только основные фазы бычьего рынка. Оба этих великих рыночных аналитика детализировали поведение рынка на основе [c.182]

Однако, теории имеют много различий. Доу описал медвежий рынок аналогичными терминами, что и бычий рынок. Основной медвежий рынок состоит из периода распределения, периода, когда входят технические трейдеры и периода участия публики (в этом случае, этот период лучше назвать капитуляцией публики). Эллиотт видел медвежий рынок в виде двух больших ветвей, направленных вниз, с корректирующим периодом между ними. [c.183]

| Рис. 118 Пяти-волновой импульс бычьего рынка |  |

Проблема с точки зрения торговли состоит в том, что противоположный анализ будет часто идентифицировать условия для формирования рыночной вершины или рыночного дна задолго до фактической вершины или дна. Это совпадает с концепцией "собака, кусает человека", обсуждаемой ранее в этой главе. На бычьем рынке, должно ожидать бычье настроение и излишки бычьего настроения могут значительно превышать "ожидаемые" уровни. Бычье настроение в контексте бычьего рынка поэтому, не будет инструментом синхронизации с рынком также, как медвежье настроение в контексте медвежьего рынка. [c.275]

Вы можете заняться этой проблемой синхронизации, используя объективные технические инструменты, чтобы определить текущую рыночную среду и тогда вы сможете оценивать ваши индикаторы настроения в контексте этой среды. Если вы видите объективное свидетельство пессимистического настроения в контексте бычьего рынка, или оптимистического настроения в контексте медвежьего рынка, ваша задача синхронизации становится значительно более легкой. Как сказано ранее, условие "человек кусает собаку" пессимистического настроения на бычьем рынке, настоятельно поддерживает продолжение этого бычьего рынка, также, как оптимистическое настроение в контексте медвежьего рынка, поддерживает продолжение этого медвежьего рынка. [c.275]

Теперь вопрос — действительно ли это было всего лишь необходимой передышкой на бычьем рынке или это что-то большее Факты следующие SPX (наличный S P) на 1 пункт не дотянул до 50% восстановления от своего абсолютного максимума к минимуму весны 2001 года. NDX не восстановил даже 25% нисходящего движения от максимумов марта 2000 года. [c.69]

Гэйнера можно зашортить на первом хае, которым обычно является цена открытия, исключения могут составлять гэйнеры с исключительно сильными новостями. Я был не стал шортить сильные новости на сильном бычьем рынке. Я искал бы откат и возможность оседлать быка. Пример выше показывает исключительно сильную новость без падения на открытии. [c.28]

Гэйнеры второго дня, имеющие потенциал роста, могут быть куплены после первой продажи, если есть надежда продолжения хорошего движения вверх. Рыночное настроение также оказывает влияние на любое продолжительное движение. Рынок может измениться очень быстро из-за экономических сообщений или из-за какого-нибудь экспромта от начальников Fed типа " Иррациональное изобилие. " Рыночное настроение покажет, продавцы или покупатели присутствуют в импульсных акциях. Если я вижу как Доу откатился на 100 пойнтов, я пойду покупать любого недавнего гэйнера на откате в течение бычьего рынка, потому что я знаю, что есть много трейдеров, ищущих возможность КУПИТЬ. [c.28]

Объем коротких продаж по активно торгуемым на НЙФБ акциям регулярно публикуется и дает представление об ожиданиях инвесторов в отношении ценовой динамики тех или иных бумаг. Как правило, объем коротких продаж увеличивается в период, когда рынок переживает бум. Продавцы в короткую ожидают неизбежной коррекции на рынке, особенно, если экономика развивается не такими быстрыми темпами, как растет фондовый рынок. Но короткие продажи расцениваются и как знак бычьего рынка, потому что короткие позиции должны покрываться, а это означает, что инвесторы будут предъявлять спрос на акции, и их цена начнет подниматься. [c.9]

Согласно второму способу интерпретации (его предложил г-н Чайкин), рост индикатора волатильности за относительно короткое время указывает на приближение цен к основанию (напр., при паническом сбросе бумаги), а падение волатильности в течение более длительного периода означает близость вершины (напр., в условиях зрелого бычьего рынка). [c.65]

На следующем рисунке показана динамика промышленного и транспортного индексов ДоуДжонса в начале бычьего рынка в 1982 году. Подтверждением смены тенденции стало преодоление обоими индексами предыдущих вторичных пиков. [c.81]

На следующем рисунке показаны графики индекса суммирования Макклеллана и индекса Ньюйоркской фондовой биржи. В точке А индекс суммирования опустился ниже 1300. Это означало окончание длительной нисходящей тенденции. Буквой В отмечено начало сильного бычьего рынка индекс суммирования превысил +1900 после подъема более чем на 3600 пунктов от предыдущего минимума. [c.114]

В своей книге Логика фондового рынка (In Sto k Market Logi ) Норман Фосбак указывает, что когда NVT поднимается выше своего годового скользящего среднего, вероятность бычьего рынка равна 95%. А когда NVT опускается ниже своего годового скользящего среднего, шансы бычьего рынка составляют примерно 50%. Таким образом, индекс отрицательного объема наиболее эффективен как индикатор бычьего рынка. [c.156]

Описывая в своей книге Как победить на УоллСтрит (Winning on Wall Street) коэффициент растущего/падающего объема, Мартин Цвейг утверждает Согласно имеющимся данным, все бычьи рынки и многие значительные среднесрочные подъемы начинались с всплеска покупок, который включал один или несколько дней типа "9 к 1 " (дни, когда коэффициент растущего/падающего объема больше 9). День "9 к 1", — продолжает автор, — это очень обнадеживающий знак, а если за относительно короткий промежуток времени случается два таких дня, то это очень сильный бычий сигнал. Если два таких дня разделены промежутком не более трех месяцев, я называю это двойной комбинацией "9 к 1" . [c.184]

Другой способ использования линии A/D состоит в поиске расхождений (см. стр. 30) между ней и DJIA (или другим подобным индексом). Например, надежным сигналом скорого окончания бычьего рынка служит ситуация, при которой линия A/D начинает поворачивать вниз, в то время как DJIA продолжает движение к новым максимумам. История рынка показывает, что если между DJIA и линией A/D образуется расхождение, происходит коррекция ОЛА в направлении движения линии A/D. [c.195]

Второй путь построения свинговых графиков заключается в добавлении процентной функции к ближайшему низу колебания (или вычитании ее из ближайшего максимума). Если рынок торгуется выше этого уровня - начинается новая волна в противоположном направлении. В своей книге "Отфильтрованные волны"6 Артур Мерилл (Arthur Merrill), один из величайших технических аналитиков, использовал 5-процентную функцию для анализа колебательной структуры медвежьего и бычьего рынка. [c.44]

Множество инвестиционных пулов стали мастерами в "приукрашивании" (painting) тикерной ленты - то есть выталкивании отдельной бумаги наверх таким образом, чтобы убедить остальных инвесторов, что "умные" деньги нашли нового победителя. Конечно, такое практиковалось вблизи завершения долгого бычьего рынка, давшего множеству инвесторов заработать и ослабившего их осторожность. В любом случае, инвесторы торговали акциями как в лихорадке (пиковый объем 1929 года оставался рекордным на протяжении почти сорока лет) и "крестики-нолики" стали весьма популярны потому, что трейдеры поверили, что используя внутридневную информацию, они смогут лучше следить за действиями операторов пулов. [c.70]

Теория Эллиотта гласит, что рынок может находиться в двух широких фазах - бычий рынок и медвежий рынок. Она применима для любого свободно торгуемого (без правительственного или монополистического контроля) актива, обязательства или товара. Это могут быть акции, облигации, нефть, золото или ценовые уровни на недвижимость (но не отдельные дома или общины). Эллиотт предположил, что бычий рынок имеет пять шагов или ветвей. Существуют три импульсных шага вверх, перемежающихся с двумя неимпульсными корректирующими шагами вниз. Импульсные шаги получили наименование волна-1, волна-3 и волна-5, корректирующие - волна-2 и волна-4. Рис. 118 показывает классическую картинку бычьего рынка. [c.183]

Волна-С является версией волны-3 для медвежьего рынка. Для нее типична высокая импульсность (пять волн) и растянутость до 1.618 раза волны-3.По завершении этой ветви все находятся в медвежьем настроении, создавая возможности для покупки на следующем за ним бычьем рынке. [c.187]

Попросту говоря, предсказание волатильности кажется более легким, чем предсказание цены. Это так, несмотря на самый большой бычий рынок 90-х, на котором все участники чувствовали, что они понимают, как предсказьгеать цены. (Помните, что на бычьем рынке нельзя затуманивать свой разум.) Рассмотрим Рис. 134. [c.207]

Две последние вышеприведенные цитаты из Неилла касаются критической проблемы развития работающей методологии для анализа настроения - объективного измерителя настроения инвестора. Снова в 1990-ых, лидеры мнения Уолл-Стрит в финансовых средствах информации изображали себя, как "смелое меньшинство", порхающее перед лицом здравой бычьей мудрости, чтобы предохранять инвесторов от неизбежного бедствия - "лопнувшего рыночного пузыря". Хотя их вера в то, что рынок значительно переоценен и готов к резкому падению), если не краху, в действительности и являлась обычной мудростью о рынке акций в течение 1990-ых. Гибельным инвестиционным последствием этого небрежного мышления был отказ распознать распространение скептицизма, которое сопровождало этот бычий рынок. [c.246]

В течение бычьих рынков, инвесторы обычно весьма оптимистичны и благодушны, а также относительно мало боятся на откатах рынка. Следовательно, искусством аналитика является определение момента, когда это бычье настроение достигло экстремального значения, в котором покупательная сила рассеивается до такой степени, что рынок сползает с вершины. Когда же отрицательное настроение сопровождает бычий рынок, задача исследователя настроений (sentimenti ian) становится намного более легкой, поскольку, таким образом, становится ясно, что покупательная сила еще не была рассеяна и что бычьему рынку еще есть куда бежать до вершины. [c.249]

Обратите внимание, как эта группа профессионалов предсказывает прирост рынка, меньший исторического среднего после замечательных подъемов DJIA, начавшихся с 33.5% 1995 года. Обратите внимаше также на то, как эти прогнозы последовательно недооценивали прирост Доу, что показано в последнем столбце вышеупомянутой таблицы. Урок этого примера - эксперты делали ставку против подлежащего тренда последовательных, хороших и превышающих историческое среднее, приростов. Пока это "анитиэкстраполирующее" настроение сохраняется, эти сильные приросты, вероятно, продолжатся. Почему Поскольку бычий рынок слезает с вершины только тогда, когда есть почти универсальная вера в его постоянство, что обнаруживается экстраполяцией (и, часто, с усилением) "лидерами мнения" недавних приростов в будущие ожидания. Как только такой сильный уровень веры возобладает, большинство денег, которые могут быть переданы рынку, оказываются инвестированными, и путь наименьшего сопротивления становится направленным вниз. [c.251]

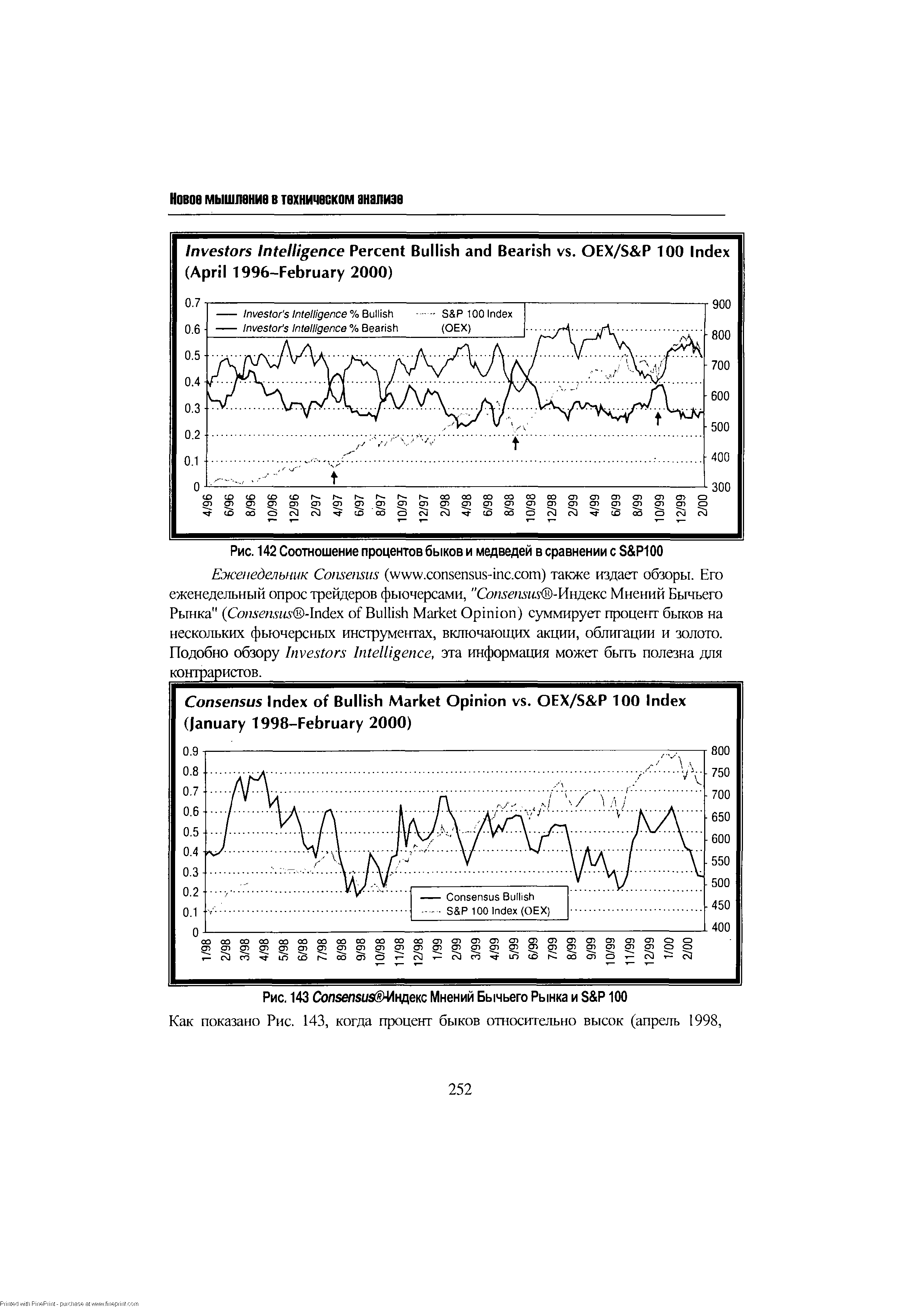

| Рис. 143 С0П5еп и йЧ4ндекс Мнений Бычьего Рынка и S P 100 Как показано Рис. 143, когда процент быков относительно высок (апрель 1998, |  |

Но что, если вы находитесь в более общей, "собака, кусаете человека," ситуации настроения, являющейся соответствующей рыночному направлению Вершина бычьего рынка наступает тогда, когда бычье настроение достигает экстремального значения, а дно медвежьих рынков - в крайностях медвежьего настроения. Но это очень трудный для применения в реальной торговле принцип, из-за невозможности определения того, насколько далеко экстремальное значение в настроении будет идти прежде, чем достигает своего пика. В базе данных Шеффера, 21-дневное скользящее среднее значение коэффициента put/ all СВОЕ никогда не [c.275]

Смотреть страницы где упоминается термин Бычий рынок

: [c.183] [c.3] [c.29] [c.25] [c.54] [c.169] [c.191] [c.248] [c.249] [c.262] [c.272] [c.273]Смотреть главы в:

Разработка,тестирование и оптимизация торговых систем -> Бычий рынок