Существует большое разнообразие контрактов, имеющих черты опционов. Много разновидностей можно найти даже среди широко распространенных финансовых инструментов. Однако традиционно только по отношению к определенным инструментам используют термин опционы . Другие же инструменты, хотя и имеют похожую природу, именуются по иному. В данной главе рассматривается общая характеристика опционных контрактов и основы их рыночной оценки. [c.635]

Два основных вида опционов — это опционы колл и пут . В настоящее время такие контракты представлены на многих биржах в мире. Кроме того, многие подобные контракты создаются индивидуально (т.е. вне биржи , или через прилавок ) и обычно в них принимают участие финансовые институты или инвестиционные банки, а также их клиенты. Ниже мы приводим краткую характеристику опционов колл и пут . [c.635]

Фьючерсный контракт — стандартный биржевой договор купли-продажи биржевого актива через определенный срок в будущем по цене, установленной в момент заключения сделки. Характеристики аналогичны характеристикам опциона. Основное отличие заключается в том, что опцион обязателен для исполнения и гарантом исполнения сделки по биржевому опциону выступает биржа. [c.248]

ФЬЮЧЕРСНЫЙ КОНТРАКТ — стандартный биржевой договор купли-продажи биржевого актива через определенный срок в будущем по цене, установленной в момент заключения сделки. Характеристики аналогичны характеристикам опциона. [c.374]

Опцион — это контракт, дающий владельцу, или держателю опциона, право купить или продать определенный актив по некоторой, заранее оговоренной цене в течение определенного промежутка времени Опционы могут быть вы писаны фактически на любой актив, однако наибольшее распространение они получили в связи с операциями с недвижимостью и ценными бумагами Самая важная характеристика опциона заключается в том, что держатель опциона не обязан совершать предусмотренных в контракте действий, т е опцион дает его собственнику право, но не обязанность купить или продать актив. Таким образом, если в случае исполнения опциона могут возникнуть отрицательные последствия, владелец опциона предпочтет отказаться от его исполнения. [c.133]

Активы, не генерирующие денежные потоки, но имеющие ценность при наступлении определенных обстоятельств, т. е. обладающие характеристиками опциона. Эти активы можно оценивать, используя модели оценки условных требований. [c.1011]

АКТИВЫ С ХАРАКТЕРИСТИКАМИ ОПЦИОНОВ [c.1027]

Проекты обычно анализируются на основе их ожидаемых денежных потоков и ставок дисконтирования во время осуществления анализа чистая приведенная ценность, рассчитанная на этой основе, в это время есть мера их ценности и приемлемости. Однако ожидаемые денежные потоки и ставки дисконтирования с течением времени изменяются, и то же самое происходит с чистой приведенной ценностью. Таким образом, проект, имеющий отрицательную чистую приведенную ценность сегодня, в будущем может получить положительную чистую приведенную ценность. В конкурентном окружении, где отдельно взятые фирмы не имеют никаких особых преимуществ в принятии проектов по сравнению с конкурентами, факт положительного значения чистой приведенной ценности в будущем может не иметь большого значения. Однако при таком окружении, где проект может быть принят только одной фирмой — по причине юридических ограничений или других барьеров на вход для конкурентов, — изменения в ценности проекта с течением времени могут сообщить ему характеристики опциона колл. [c.1032]

Это вознаграждение представлено графически на рисунке 29.3 в виде функции от ожидаемой цены акций. В отличие от двух предыдущих случаев, опцион на отказ приобретает характеристики опциона пут. [c.1083]

Когда собственный капитал фирмы приобретает характеристики опциона колл, необходимо по-другому подходить к его ценности, включая детерминанты его ценности. В данном разделе мы рассмотрим несколько потенциальных выводов для инвесторов в собственный капитал и держателей облигаций фирмы. [c.1094]

Зачем нужен пут/колл-паритет Пут/колл-паритет позволяет нам лучше понять характеристики опционов колл. Во-первых, при увеличении дивидендов увеличивается приведенная стоимость дивидендов D. При прочих равных условиях увеличение D ведет к уменьшению стоимости опциона колл. Это понятно и на интуитивном уровне высокие дивиденды снижают стоимость базового актива (акции), а она в свою очередь снижает стоимость опциона колл. Во-вторых, предположим, что D = 0. Тогда уравнение пут/колл-паритета принимает вид [c.253]

ОБЩАЯ ХАРАКТЕРИСТИКА ОПЦИОННЫХ [c.196]

В настоящем пособии рассматриваются теоретические и практические вопросы функционирования западного и отечественного рынка срочных контрактов. Книга состоит из трех частей. Первая часть посвящена функционированию форвардного и фьючерсного рынка, вторая — рынка опционов, третья — хеджированию с использованием срочных контрактов. В первой главе представлена характеристика форвардного контракта и методология определения форвардной цены и цены форвардного контракта. Вторая глава посвящена вопросу определения форвардной процентной ставки. В третьей главе рассматривается характеристика фьючерсного контракта, организация фьючерсной торговли, фьючерсная цена и цена доставки. Четвертая рассказывает о финансовых фьючерсных контрактах. В пятой главе представлена организация фьючерсной торговли на Московской товарной бирже. Шестая глава посвящена фьючерсным стратегиям. Седьмая глава дает общую характеристику опционных контрактов, восьмая — опционных стратегий. В девятой главе анализируется вопрос о границах премии опционов, десятой — соотношениях между премиями опционов. В одиннадцатой главе представлены модели определения премии опционов. Двенадцатая глава рассказывает об отдельных опционных контрактах. Глава тринадцатая посвящена хеджированию фьючерсными контрактами, четырнадцатая — опционными контрактами, пятнадцатая — рассматривает хеджирование позиций по срочным контрактам. [c.11]

В настоящей главе приводится общая характеристика опционных контрактов и рассказывается об организации торговли опционами. Вначале мы остановимся на понятиях типов и видов опционов, рассмотрим подробно опционы на покупку и продажу, дадим определения категорий опционов и премии. После этого перейдем к вопросам организации биржевой торговли контрактами, приведем примеры определения гарантийной маржи, которую обязан вносить в расчетную палату продавец опциона, затронем проблему корректировки условий опционных контрактов при дроблении акций. В заключение представим котировки опционов в деловой прессе. [c.85]

ОБЩАЯ ХАРАКТЕРИСТИКА ОПЦИОННЫХ КОНТРАКТОВ [c.85]

Опционный рынок 3.3.1. Общая характеристика опционного рынка [c.65]

Очевидно, что если рыночная конъюнктура будет неблагоприятной для реализации опциона, его покупатель просто не воспользуется своим правом. Указанная характеристика опциона коренным образом отличает его от форвардных соглашений и фьючерсов. Однако за получение соответствующего права покупатель вынужден заплатить продавцу специальное вознаграждение (в среднем до 5% от размера сделки), что является компенсацией продавцу за возможный срыв сделки. [c.171]

Важнейшей причиной существования премий в рыночной цене сверх конверсионной стоимости и облигационной стоимости является привлекательность конвертируемых облигаций и как облигаций, и как опциона на обыкновенные акции. Конвертируемые облигации дают своим держателям частичную защиту от нисходящих колебаний на рынке и получение выгоды от восходящих колебаний цены акций. Таким образом, распределение возможных исходов смещено вправо и эту характеристику инвесторы рассматривают как благоприятную. Теория опционных цен позволяет глубже понять оценку этой характеристики. Данной теме посвящено приложение к настоящей главе. [c.650]

В примечаниях к балансу необходимо указать номинальную стоимость акции, если акции имеют различную номинальную стоимость нужно ее раскрыть по категориям акций, а если акции организации не имеют номинальной стоимости следует сообщить и об этом. Необходимо также раскрыть информацию о правах, привилегиях и ограничениях, включая ограничения на дивиденды и возмещение капитала по категориям акций указать акции данного акционерного общества, остающиеся в его собственности или в собственности дочерних обществ и других связанных сторон сообщить о наличие резерва акций для продажи непосредственно или по договорам опциона с указанием условий продажи и суммовых характеристик. Стандарт требует, чтобы были раскрыты суммы непризнанных дивидендов по привилегированным кумулятивным акциям и дивидендам предложенным, но официально не утвержденным. По этой категории нужно указать сумму включенную или, наоборот, не включенную в обязательства, приведенные в отчетном балансе. [c.48]

Финансовые инструменты, в особенности, производные, такие как опционы, форвардные контракты и иные аналогичные им, зачастую содержат характеристики как права, так и обязательства совершить операцию обмена, которые необходимо отражать одновременно в активе и пассиве бухгалтерского баланса. Например, форвардный контракт по которому покупатель, как одна из сторон контракта, обещает уплатить через 120 дней 500 тыс. долл. в обмен на государственные облигации со ставкой процента, зафиксированной на дату составления контракта, на сумму в 500 тыс. долл.. Продавец, как вторая из сторон данного контракта, принимает на себя обязательства через 120 дней передать покупателю государственные облигации с фиксированной процентной ставкой за 500 тыс. долл. У каждой из сторон возникает и обязательство передачи и право получения соответствующего финансового инструмента на фиксированных условиях. [c.148]

Поддержание этих реальных опционов, так как в отличие от финансовых опционов они основаны на технологиях, новой концепции продукта или иных высококонкурентных характеристиках, которые, как правило, утрачиваются, когда такие опционы попадают на пыльные полки и о них забывают. [c.776]

Срочным контрактом называется договор на поставку конкретного актива в установленный срок в будущем на заранее согласованных условиях. К срочным контрактам относятся форвардные, фьючерсные и опционные контракты. Базисным активом срочного контракта может быть как физический товар, так и специфический финансовый инструмент, например, фондовый индекс. К особенностям срочных контрактов можно отнести следующие характеристики [c.48]

В текущем и перспективном анализе состояния рынка ценных бумаг широко используется ряд характеристик, отражающих содержание происходящих на нем изменений. Показатели и индикаторы рынка ценных бумаг рассчитывают по их видам акции, облигации, опционы и т. д. в такие сроки ежедневно, ежемесячно, ежеквартально, по полугодиям, ежегодно. Исходя из степени обобщения исследуемой информации, показатели рынка ценных бумаг можно классифицировать так [c.16]

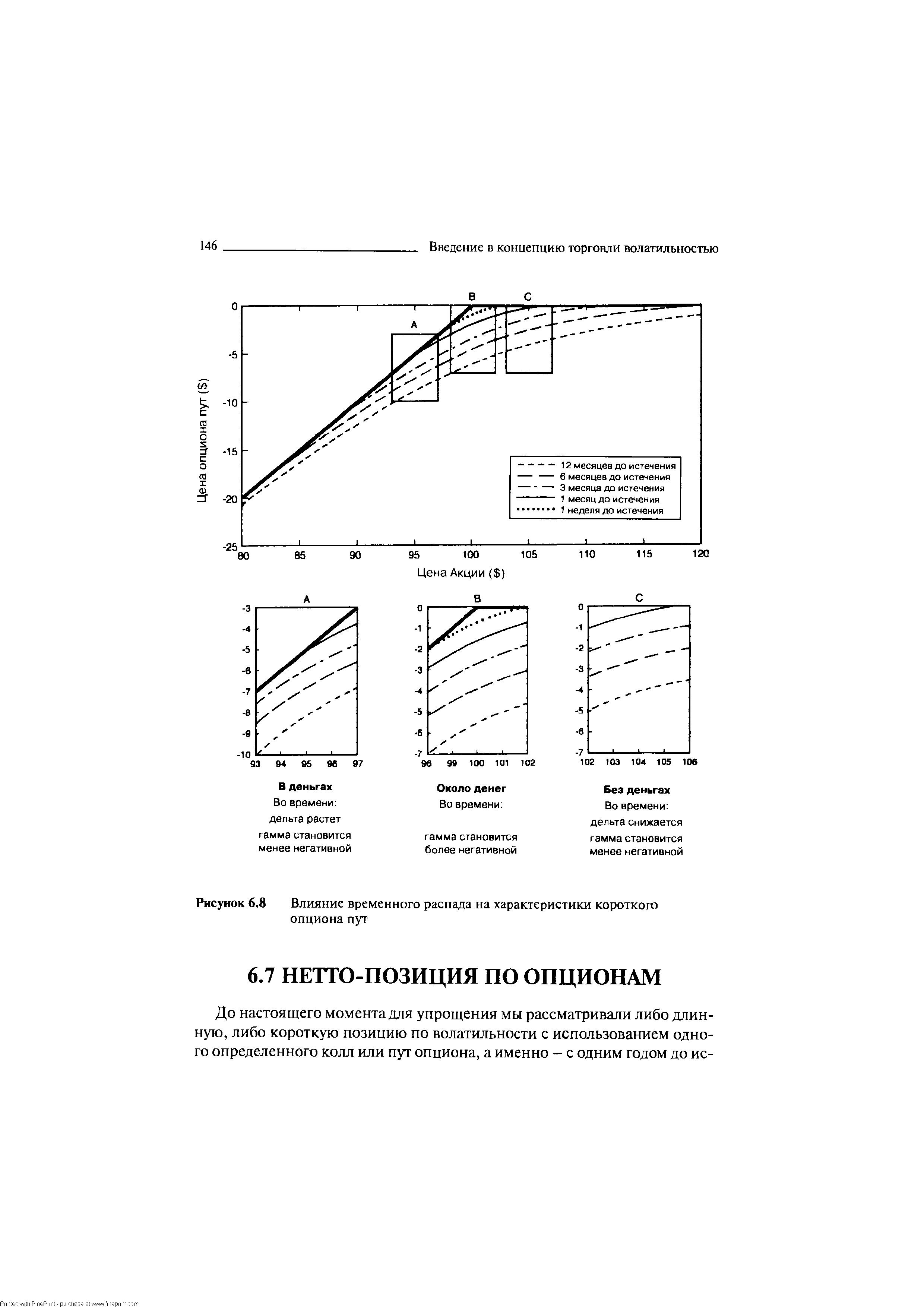

| Рисунок 6.8 Влияние временного распада на характеристики короткого опциона пут |  |

Опцион с выигрышем (in-the-money) — характеристика опциона, когда его стоимость положительна, т.е. немедленное истечение опциона принесет прибыль его владельцу. [c.327]

Опцион с проигрышем (out-of-the-money) — характеристика опциона, когда его внутренняя стоимость равна нулю, т.е. немедленное истечение опциона не принесет прибыли его владельцу. [c.327]

В заключение сравним графики на рис. 5.1 и 5 2 На каждом рисунке дер жатель и продавец графически являются зеркальными изображениями, потому что продавец и держатель опциона находятся на противоположных сторонах од ной и той же сделки покупка и продажа опционов — это игра с нулевой суммой Также отметим, что графики доходов основываются (с минимальным округле нием) на 100-долларовых опционах на акции IBM, представленные в табл. 5.1 Так как цена акции IBM была в этот момент около 91 дол, пут опцион был при деньгах , тогда как колл опцион был без денег Таким образом, цена пут оп циона приблизительно равнялась цене колл опциона, увеличенной в 9 раз. Как мы уже упоминали выше, текущая цена акции оказывает значительное воздей ствие на цены опционов н, следовательно, на специфические характеристики опционных графиков, хотя их основная форма остается неизменной независимо от предполагаемых первоначальных условий [c.139]

Вообще говоря, существуют три подхода к оценке. Первый из них — оценка дисконтированных денежных потоков (dis ounted ash flow — D F) — соотносит ценность актива с текущей ценностью ожидаемых в будущем денежных потоков, приходящихся на данный актив. Согласно второму подходу, определяемому как сравнительная оценка , ценность актива следует вычислять, анализируя ценообразование сходных активов, связывая его с какой-либо переменной (например, с доходами, денежными потоками, балансовой стоимостью или объемом продаж). Третий подход — оценка условных требований — предполагает использование модели ценообразования опционов для измерения ценности активов, имеющих характеристики опциона. Некоторые из таких активов — это финансовые активы, обращающиеся на рынке (такие, как варранты), а другие не являются торгуемыми на рынке и основываются на реальных активах (проекты, патенты, запасы нефти). Последний вид опционов часто называют реальными опционами. Результаты оценки могут оказаться совершенно различными, в зависимости от применяемого подхода. Одна из целей этой книги — объяснить причины подобных различий в ценности, получаемой с помощью разных моделей, а также обеспечить поддержку, позволяющую сделать выбор правильной модели для решения конкретных задач. [c.14]

Существуют три, причем не взаимоисключающих друг друга, подхода к оценке ценности. Первый — это оценка дисконтированных денежных потоков, когда для получения оценки денежные потоки дисконтируются по ставке, зависящей от риска. Можно выполнить анализ, основываясь только на видении будущего со стороны тех, кто инвестирует в собственный капитал, — т. е. дисконтируя денежные потоки на собственный капитал по стоимости собственного капитала. А можно отталкиваться от позиции всех обладателей требований к фирме ( laimholders), когда дисконтируются ожидаемые денежные потоки фирмы по ставке, равной средневзвешенной стоимости капитала (WA ). Второй метод — это сравнительная оценка, которая для оценки собственного капитала фирмы основывается на рыночной оценке сопоставимых фирм, соотнесенной с прибылью, денежными потоками, балансовой стоимостью или объемом продаж. Третий подход — это оценка условных требований, когда некий актив с характеристиками опциона оценивается при помощи модели ценообразования опционов. [c.32]

Затраты на НИОКР И рыночные испытания. Фирмы, тратящие значитель-ные суммы денег на НИОКР, а также на рыночные испытания, часто сталкиваются с препятствиями при оценке данных затрат, поскольку вознаграждение принимает форму будущих проектов. В то же время присутствует вполне реальная возможность, что после того, как деньги потрачены, продукты или проекты могут оказаться нежизнеспособными. Следовательно, данные расходы должны рассматриваться как безвозвратные издержки. Фактически, НИОКР обладают характеристиками опциона колл, поэтому затраты на НИОКР представляют собой ценность этого опциона, а проекты или продукты, способные возникнуть благодаря исследованиям, описываются выплатами по опционам. Если эти продукты жизнеспособны (т. е. приведенная ценность денежных потоков превосходит необходимые инвестиции), то вознаграждение представляет собой разницу между тем и другим. [c.1069]

Характеристики опционных контрактов меняются в зависимости от их типа и биржи. Представление о типовой спецификации опциона дают приведенные ниже контракты LIFFE и С ВОТ. [c.213]

Теперь мы хотели бы вместо качественных характеристик, представленных в таблице 20-2, дать строгую модель оценки стоимости опционов - формулу, в которую мы можем подставить числа и получить определенный ответ. Поиск этой формулы занял многие годы, пока Фишер Блэк и Мирон Шольц не вывели ее. Прежде чем мы покажем, что они обнаружили, мы должны сказать несколько слов о том, почему поиск формулы был сопряжен с такими трудностями. [c.543]

Книга Торговля фьючерсами и опционами на рынке энергоносителей представляет собой учебник для тех, кто мало знаком с этими финансовыми инструментами. Стивен Эррера, бывший вице-президент Нью-Йоркской товарной биржи, и Стюарт Браун, профессор финансов, в ясной и доступной форме излагают основы функционирования фьючерсных и опционных рынков энергоносителей, дают их общую характеристику, приводят полезные сведения об операциях на фьючерсных рынках и об опционах на фьючерсные контракты. Авторы анализируют поведение фьючерсных цен и их взаимосвязь с наличными ценами, обсуждают стратегии получения прибыли на относительном изменении цен, объясняют технику хеджирования, позволяющую получить выгоду от использования фьючерсов, а кроме того, знакомят читателей с историей фьючерсных и опционных контрактов на энергоносители, обсуждают перспективы дальнейшего развития фьючерсных рынков энергоносителей и их влияние на энергетические компании и общество в будущем. [c.253]

Таким образом, в соответствии с моделью Блэка для фьючерсов справедливая стоимость колл-опциона с ценой исполнения 600, сроком исполнения 15 сентября 1991 года, при цене базового инструмента на 1 августа 1991 года 575, при вола-тильности 25%, с учетом 252-дневного года и R = 0 составляет 10,1202625. Интересно отметить связь между опционами и базовыми инструментами, используя вышеперечисленные модели ценообразования. Мы знаем, что 0 является наименьшей ценой опциона, но верхняя цена — это цена самого базового инструмента. Модели демонстрируют, что теоретическая справедливая цена опциона приближается к верхнему значению (стоимости базового инструмента U) при росте любой или всех трех переменных Т, R или V Это означает, что если мы, например, увеличим Т (время до срока истечения опциона) до бесконечно большого значения, тогда цена опциона будет равна цене базового инструмента. В этой связи мы можем сказать, что все базовые инструменты в действительности эквивалентны опционам с бесконечным Т. Таким образом, все сказанное верно не только для опционов, но и для базовых инструментов, как будто они являются опционами с бесконечным Т. Модель фондовых опционов Блэка-Шоулса и модель опционов на фьючерсы Блэка построены на определенных допущениях. Разработчики этих моделей исходили из трех утверждений. Несмотря на недостатки этих утверждений, предложенные модели все-таки довольно точны, и цены опционов будут стремиться к значениям, полученным из моделей. Первое из этих утверждений состоит в том, что опцион не может быть исполнен до истечения срока. Это приводит к недооценке опционов алгериканского типа, которые могут исполняться до истечения срока. Второе утверждение предполагает, что мы знаем будущую волатильность базового инструмента, и она будет оставаться постоянной в течение срока действия опциона. На самом деле это не так (т.е. волатильность изменится). Кроме того, распределение изменений волатильности логарифмически нормально, и эту проблему модели не учитывают1. Еще одно допущение модели состоит в том, что безрисковая процентная ставка остается постоянной в течение времени действия опциона. Это также не обязательно. Более того, краткосрочные ставки логарифмически нормально распределены. То обстоятельство, что, чем выше краткосрочные ставки, тем выше будут цены опционов, и утверждение относительно неизменности краткосрочных ставок может привести к еще большей недооценке опциона по отношению к ожидаемой цене (его правильному арифметическому математическому ожиданию). Еще одно утверждение (возможно наиболее важное), которое может привести к недооценке стоимости опциона, рассчитанной с помощью модели, по отношению к действительно ожидаемой стоимости, состоит в том, что логарифмы изменений цены распределяются нормально. Если бы опционы характеризовались не числом дней до даты истечения срока, а числом тиков вверх или вниз до истечения, а цена за один раз могла бы изменяться только на 1 тик и он был бы статистически независим от предыдущего тика, то мы могли бы допустить существование нормального распределения. В нашем случае логарифмы изменений цены не имеют таких характеристик. Тем не менее теоретические справедливые цены, полученные с помощью моделей, используются профессионалами на рынке. Даже если некоторые трейдеры применяют модели, которые отличаются от показанных здесь, большинство из них дадут похожие теоретические справедливые цены. Когда реальные цены расходятся с теоретическими до такой степени, что спекулянты могут получить прибыль, цены начинают снова сходиться к так называемой теоретической справедливой цене . Тот факт, что мы можем спрог-нозировать с [c.160]

Особенности, которые демонстрирует справедливая стоимость опциона, являются прямым результатом процесса усреднения. Когда возможные результаты имеют асимметричное распределение, средние значения вырисовывают кривую линию. Все результаты, полученные нами выше, были равновозможны, поэтому расчеты оказались несложными. Однако можно доказать, что, какой бы тип распределения ни имели различные вероятностные результаты, асимметрия всегда будет вычерчивать кривую ценового профиля с очень похожими характеристиками. Это означает возможность графически изобразить более реалистичное распределение цены акции, а также получить более точное описание профиля цены опциона. [c.48]

Смотреть страницы где упоминается термин Характеристики опциона

: [c.18] [c.845] [c.1295] [c.123] [c.29] [c.407]Смотреть главы в:

Введение во фьючерсные и опционные сделки -> Характеристики опциона