В целом рассматриваемая ведомость характеризует эффективность работы службы снабжения, поскольку оценивается выполнение бюджета закупок как по номенклатуре ТМЦ, так и по срокам, а также учитывается ценовой фактор, при этом показатели данной таблицы показываются дробью в числителе — натуральные показатели, а в знаменателе — стоимостные [c.197]

Ценовым фактором основной работы является ставка заработной платы за час рабочего времени. Норматив почасовой заработной платы производственных рабочих используется для определения цены времени в целях выработки нормативной стоимости рабочей силы. [c.148]

Если труд занятых оплачивается на сдельной основе, количественный и ценовой факторы стоимости рабочей силы сливаются в единый цифровой показатель. Сдельная ставка заработной платы представляет фактический норматив стоимости рабочей силы. Это простейший по характеру реализации вид системы поощрительной оплаты труда. Однако по сравнению с системой среднечасового заработка (рассматривается ниже) он имеет следующие недостатки [c.149]

На основании изложенных данных приведите объем валовой продукции в сопоставимый вид по ценовому фактору и определите ее абсолютный и относительный прирост. [c.53]

Далее, предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действия экономических законов. В процессе экономического анализа во многих случаях приходится сталкиваться, например, с действием ценового фактора — с изменением цен, тарифов, ставок. Ценообразование в рыночных условиях — процесс в целом стихийный. Цены на готовые изделия, товары, тарифы за перевозки и ставки за услуги устанавливаются с учетом требований закона стоимости, законов рынка. Цены, тарифы, ставки — это не постоянные величины, они постоянно изменяются. Если изменились цены на сырье, материалы, полуфабрикаты, готовую продукцию, товары, то это повлияет почти на все показатели (особенно финансовые) промышленных, строительных, сельскохозяйственных, торговых и других предприятий. На промышленных предприятиях изменятся показатели валовой, товарной, реализованной и чистой продукции, показатели себестоимости и чистого дохода в торговых — показатели оптового и розничного товарооборота, уровня реализованных скидок, издержек обращения и прибыли. Изменения цен, тарифов, ставок вызывают в процессе анализа довольно сложные экономические расчеты. Фактор цен, не зависящий от того или иного предприятия, исключается путем индексных пересчетов, его действие выявляется особо, вне связи с другими факторами. [c.23]

В 1999 г. ситуация в деятельности организации в корне меняется, что видно по результатам расчетов. На первое место по влиянию на рентабельность активов выходит оборачиваемость запасов, которая составляет 6,00%. Данный факт говорит о том, что возросла эффективность использования внутренних ресурсов организации. Ценовой фактор продолжает играть существенную роль, составив 3,35% в общей величине прироста рентабельности активов на 10,29%. Достаточно сильное положительное влияние на рентабельность оказало изменение доли оборотных активов в формировании активов, которое составило 1,04%. А вот изменение доли запасов в формировании оборотных активов оказало хотя и не существенное, но отрицательное влияние (—0,10%). [c.131]

Сравнивая информацию табл. 13.4 с данными табл. 13.3, мы видим, что ценовой фактор не стал решающим при оценке динамики выпуска продукции. В отдельных случаях (медикаменты в ампулах по 2,0 и по 10,0 мл, бактерицидные лейкопластыри, готовые лекарственные средства во флаконах) по показателям в натуральных единицах измерения наблюдаются даже более высокие темпы роста, чем по этим же показателям в стоимостной оценке. Объясняется это тем, что на российском рынке появились более дешевые импортные аналоги, что заставило предприятие даже несколько снизить цены на собственную продукцию и обеспечивать достижение запланированного объема оборота за счет наращивания производственных мощностей и увеличения количества выпускаемых изделий. [c.455]

В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора. На очередь приходит метод снижения затрат. [c.61]

Как видно из приведенного выше расчета, анализ основан на исчислении некоторой условной величины (11630), которая показывает, какова была бы выручка, если бы цены не изменились вообще, но физический объем и структура продаж были бы таковыми, каковы они есть в отчетном периоде (19 х 200 + 30 х 180 + 54 х 45 = 1 1630). Обозначим эту выручку символом Wy.A. Сопоставление с этой условной величиной действительной выручки, в которой отражены новые цены, но структура и физические объемы продаж совпадают с условной выручкой, позволяет элиминировать ценовой фактор (11830 — 11630 = 200). [c.214]

Влияние ценового фактора на изменение суммы закупок (450) Влияние объемно-структурного фактора на изменение суммы закупок (-855) [c.222]

При методе ФИФО приход и списание материальных запасов осуществляется в порядке их поступления в организацию, т.е. сначала списывается остаток запасов на начало месяца, затем списываются запасы по цене первой закупленной партии, затем - по цене второй партии и так далее в порядке очередности, пока не будет получен общий расход запасов за месяц. Указанный порядок сохраняется и в том случае, если списываются запасы, приобретенные в более поздний период времени. Использование метода ФИФО в условиях инфляции позволяет снизить себестоимость готовой продукции за счет ценового фактора по материальным ресурсам, и стоимость запасов на конец отчетного периода будет близка к текущим ценам, что обеспечивает реальность их оценки. [c.284]

Приведенный уровень расходов рассчитывается как отношение приведенной абсолютной величины соответствующей статьи расходов к приведенному товарообороту (гр. 6). При отсутствии ценового фактора темп роста равен отношению отчетной суммы расходов к базисной (гр. 3 гр. 2). [c.308]

На уровень средней цены, кроме ценовых факторов, оказывают влияние также структурные факторы, среди которых особо следует выделить многообразные ассортиментные сдвиги появление новых товаров, исчезновение старых, изменение доли отдельных товаров с различным уровнем цен, территориальные сдвиги в размещении товаров с региональной дифференциацией цен, сезонные колебания цен и т.д. Поэтому средние цены не всегда могут быть использованы для характеристики динамики цен. [c.546]

Поэтому одновременно могут повышаться цены на независимые товары, если эти товары изготовлены из одних и тех же подорожавших материальных ресурсов. Но на самом деле - это результат влияния ресурсного, а не ценового фактора. [c.49]

Далее, предметом экономического анализа являются хозяйственные процессы и конечные результаты, складывающиеся под влиянием объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действия экономических законов. В процессе экономического анализа во многих случаях приходится сталкиваться, например, с действием ценового фактора (изменение цен, тарифов, ставок). Цены на готовые изделия, товары, тарифы на перевозки и ставки за услуги устанавливаются с учетом требований закона стоимости, законов рынка. Цены, тарифы, ставки - это не постоянные величины. Если изменились цены на сырье, материалы, полуфабрикаты, готовую продукцию, товары, то это повлияет почти на все показатели (особенно финансовые) промышленных, строительных, сельскохозяйственных, торговых и других предприятий. Учет изменения цен, тарифов, ставок в процессе анализа приводит к усложнению экономических расчетов. Фактор цен, не зависящий от того или иного предприятия, исключается путем индексных пересчетов, его действие выявляется особо, вне связи с другими факторами. [c.11]

Этап 1. Производится отбор наиболее важных существенных факторов, влияющих на результативный показатель. При отборе факторов учитываются причинно-следственные связи между показателями, причем все факторы должны быть количественно измеримы. Большую помощь при отборе факторов для корреляционной модели оказывают аналитические группировки, способ сравнения параллельных и динамических рядов, линейные графики. Отбор показателей для анализа и придание им статуса фактора или результативного значения осуществляются на основе знания экономических законов. Например, знание закона спроса и предложения помогает изучить влияние ценового фактора на изменение спроса. Отобранные для анализа показатели и результаты наблюдений за их изменением помещаются в таблицу, в которой факторные признаки располагаются в порядке возрастания или убывания, т.е. ранжируются. [c.50]

Для исключения влияния ценового фактора на результаты анализа товарооборот пересчитывается в сопоставимые цены. Но, кроме цен, на показатели производительности труда в торговле существенное влияние оказывают структурные сдвиги в ассортименте повышение удельного веса дорогих, но менее трудоемких товаров ведет к увеличению производительности труда. Расчет влияния трудоемкости реализуемых товаров на производительность основан на использовании норм выработки или норм трудоемкости и балльных оценок трудоемкости по отдельным товарам. В статистике торговли разработано несколько методов расчета индекса трудоемкости товарооборота. Если рассчитаны нормы выработки по различным това- [c.309]

Исключив влияние ценового фактора и фактора трудоемкости на производительность труда, рассматривают изменение выработки в результате действия прочих факторов. Факторы, влияющие на производительность труда, можно разделить на три группы [c.310]

Выработка как показатель производительности труда изменяется в результате повышения организационно-технического уровня производства вследствие уменьшения затрат времени на изготовление единицы продукции, а также под действием факторов, влияющих на объем товарной или реализуемой продукции в стоимостном измерении, которые в свою очередь зависят от ценового фактора и структурных сдвигов в ассортименте. Объективность результатов анализа производительности труда зависит от правильно выбранных факторов. Все факторы производительности труда объединяются в три основные группы [c.313]

Объектом глубокого управленческого анализа на промышленном предприятии является изменение материальных затрат за счет уровня затрат на отдельные изделия (+14 в примере). Для предприятий большинства отраслей анализ этого изменения состоит в изучении влияния трех факторов норм расхода (Яр), ценового фактора (Ри), замены материалов последний фактор выражается в отклонении нормы расходов и цены замещающего материала от нормы и цены заменяемого материала. На каждый из этих факторов оказывают влияние факторы следующего порядка (схема влияния факторов), отображенные на рис. 12.2. [c.331]

Как видно из этих данных, наибольшее влияние на отклонение прибыли оказали ценовые факторы. За счет роста объема продаж получено дополнительной прибыли только 17,7% (34,4 194,6), тогда как структурные сдвиги в затратах на производство позволили получить экономию ресурсов и дополнительную прибыль 26,2 млн. руб., что составляет 13,5% общего отклонения по прибыли. [c.52]

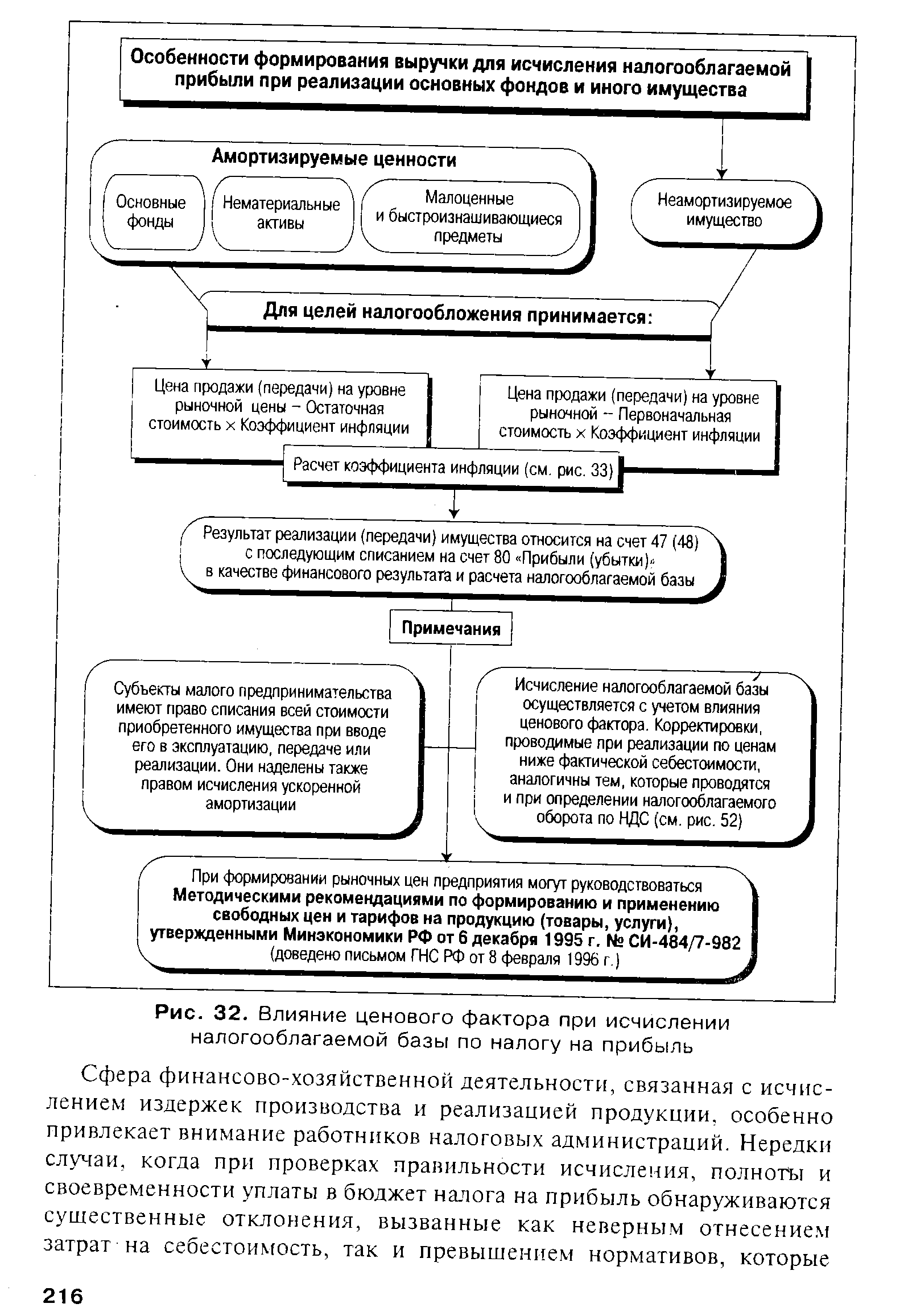

Л [ Субъекты малого предпринимательства имеют право списания всей стоимости приобретенного имущества при вводе его в эксплуатацию, передаче или реализации. Они наделены также правом исчисления ускоренной 1 амортизации V J f Исчисление налогооблагаемой базы осуществляется с учетом влияния ценового фактора. Корректировки, проводимые при реализации по ценам ниже фактической себестоимости, аналогичны тем, которые проводятся и при определении налогооблагаемого, оборота по НДС (см. рис. 52) [c.216]

| Рис. 32. Влияние ценового фактора при исчислении налогооблагаемой базы по налогу на прибыль |  |

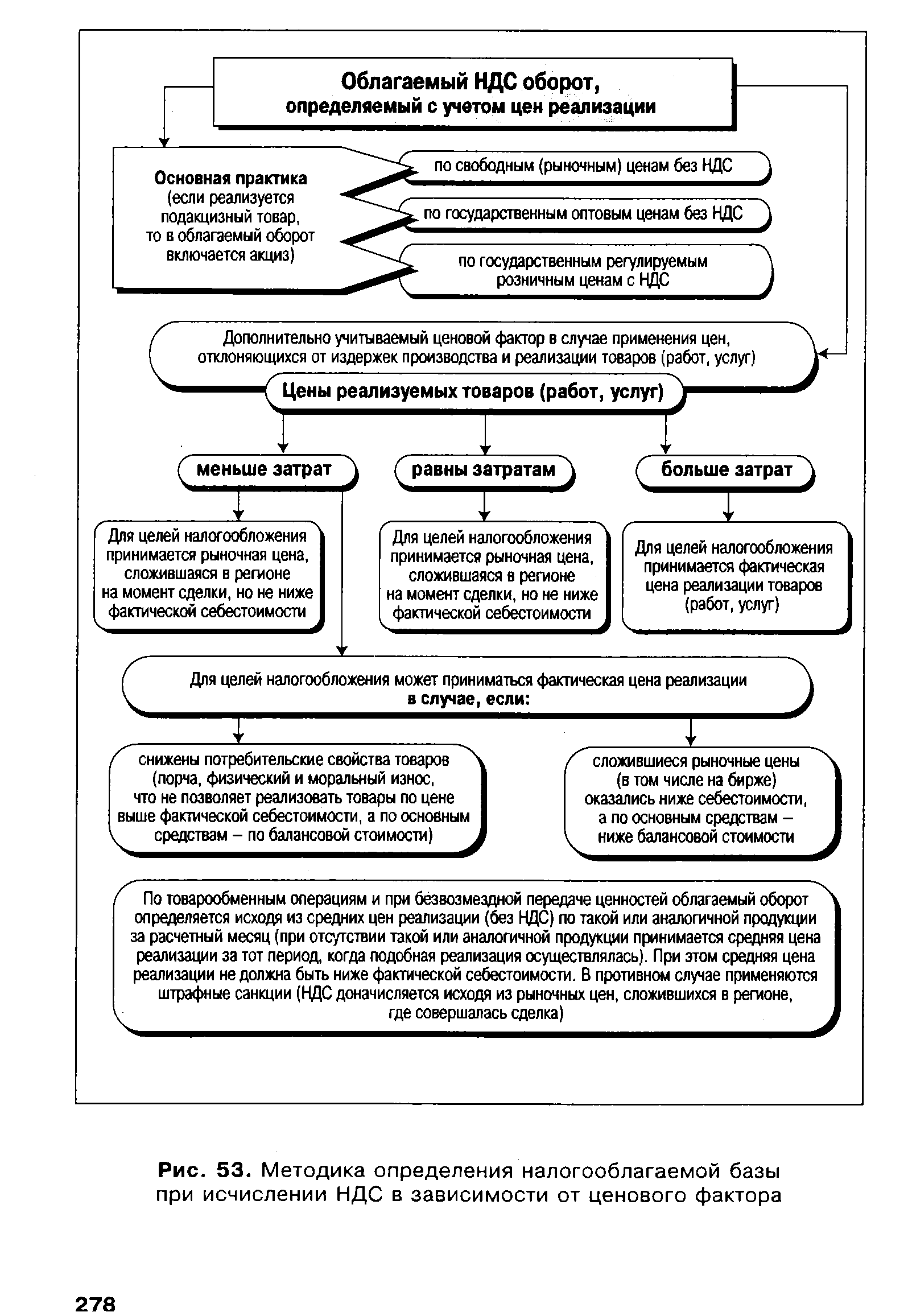

Влияние ценового фактора [c.277]

Дополнительно учитываемый ценовой фактор в случае применения цен, отклоняющихся от издержек производства и реализации товаров (работ, услуг) [c.278]

| Рис. 53. Методика определения налогооблагаемой базы при исчислении НДС в зависимости от ценового фактора |  |

В части материальных затрат с ценовым фактором динамики производственных затрат тесно связано выполнение бюджета снабжения (закупок). В бюджет снабжения входят, напомним, только переменные затраты по заготовлению (фактурная стоимость закупок материалов, прямые транспортные расходы и пр.), а постоянные расходы (например, фонд оплаты труда отдела материально-технического снабжения) учитываются на счете 26 и входят в бюджет общехозяйственных расходов. В сущности, переменные расходы по закупке не являются частью отчета о прибылях и убытках и относятся на балансовую стоимость заготовляемых материальных оборотных ресурсов, однако, цены и объем закупаемых ресурсов непосредственно влияют на себестоимость их списания в производство. Так, в нашем примере экономия средств в размере 5,6 млн. руб. (благоприятное ценовое отклонение по статье Основные материалы ) возникла, собственно, не на стадии производства, а на стадии закупок. Строго говоря, бюджет снабжения влияет не только на исполнение бюджетов прямых производственных затрат, но и бюджетов прямых коммерческих расходов, ОПР, общехозяйственных расходов, так как в этих бюджетах также присутствует потребление материальных ресурсов. В нашем примере рассмотрим выполнение бюджета снабжения по закупке двух позиций Основные материалы и Вспомогательные материалы , причем первые потребляются только в бюджете прямых материальных затрат, а вторые — в бюджетах прямых коммерческих расходов, общепроизводственных расходов, общехозяйственных расходов и общих коммерческих расходов. Данные по бюджету снабжения предприятия на отчетный бюджетный период приведены в табл. 89. [c.388]

Даже если выпуск не увеличивается, затраты могут расти в абсолютном и относительном выражении. Серьезным фактором роста абсолютных и удельных затрат является увеличение закупочных цен на сырье, материалы и услуги, требующиеся для продолжения производства. Особенно заметным такой рост становится в периоды высокой инфляции. Однако в рыночной экономике темпы инфляции по разным группам товаров могут существенно различаться. Более того, в силу рыночной конъюнктуры цены на определенные виды сырья в отдельные (иногда довольно долгие) периоды времени испытывают падение. Кроме того, цены на сырье и материалы, которые являются закупочными для покупателя, для поставщика являются продажными и отражают его собственные особенности ведения бизнеса - эффективно ли производство и сбыт у поставщика, предпочитает ли он активную рыночную политику при невысоких ценах большим торговым надбавкам при медленном торговом обороте. Активный поиск таких рыночно-ориентированных поставщиков позволит предприятию использовать сырье с наилучшим соотношением цена/качество и снизить негативное влияние на себестоимость ценовых факторов. Тогда в структуре себестоимости продукции предприятия повышение цен на отдельные составляющие может компенсироваться ее снижением на другие. Именно такую ситуацию мы наблюдали в примере 4.11, когда повышение [c.338]

Однако, помимо ценовых факторов, на затраты может повлиять и качество закупаемых сырья и материалов. Например, существенной статьей затрат для предприятий бытового обслуживания (например, химчисток или прачечных) являются моющие средства. Но даже при равной цене порошки разных марок обладают неодинаковыми моющими качествами. Попытка же сэкономить на покупке более дешевых моющих средств может обернуться для предприятия необходимостью их сверхнормативного расхода для поддержания качества оказываемых самим предприятием услуг (мы видели это на примере 3.1 в разделе 3.4.2). Для транспортных предприятий использование низкокачественного бензина может привести к необходимости дорогостоящих ремонтов транспортных средств, что тоже вместе со снижением переменных расходов повлечет за собой увеличение расходов постоянных. В отдельных случаях речь может идти да-жб не о том, что качество низкое, оно может быть и достаточно высоким, но не соответствующим тому, которое предусмотрено нормативами, по которым рассчитывается себестоимость. Именно такая ситуация имела место в примере 4.11 закупочная цена на яйцо определяется по количеству (за десяток или коробку), а нормы использования в технологическом процессе кондитерского производства предусматривают весовое измерение. Поставки более мелких яиц привели к необходимости сверхнормативных затрат. [c.339]

Маркетинговые решения, касающиеся цен, включают определение общего уровня цен высокие, средние и низкие диапазон изменения цен размах ценовой вариации — от самых низких до самых высоких взаимосвязи цены и качества степени важности ценового фактора, реакции на цены конкурентов когда рекламировать товар и как рассчитывать цены рекламных услуг какие использовать условия оплаты товаров оплата только наличными или предоставление кредита. [c.52]

Представитель кембриджской школы Маршалл развил идею о равновесном характере рыночной цены как инструменте регулирования категорий спроса и предложения в пределах некоего устойчивого центра колебаний текущих цен (ценовой осциллятор). Для характеристики меры относительного реагирования уровня спроса на изменение ценового фактора исследователь развил понятийный и вычислительный аппарат теории эластичности. Он впервые поставил эластичность спроса в зависимость не только от изменения цены с учетом ее исходного уровня, но и от способности данного товарного блага удовлетворить конкретную потребность и даже от интенсивности возникшей потребности. [c.220]

Использование разработанной в ходе научных исследований программы учета экологического состояния урбанизированных территорий при оценке недвижимости позволило выделить три группы территориальных зон по их соответствию комплексному показателю качества окружающей среды относительно ценового фактора первая (I) - Шакша, Инорс, Затон, Черниковка-1 и Черниковка-2 вторая (II) Дема, Сипайло-во, улицы Российская- Комсомольская, Белореченский район и Зеленая Роща третья (III) - проспект Октября, Центр-1, Центр-2 и Телецентр (рис. 14). [c.47]

I группа имеет низкий ценовой фактор цена типового жилья варьирует от 3500 до 4600 рублей за 1 кв. м. К тому же величина престижности объектов недвижимости в данных зонах имеет отрицательное значение. Комплексный показатель качества окружающей среды имеет средние значения. Значительное влияние на развитие территориальных данной группы оказывает непосредственная близость местонахождения группы уфимских нефтеперерабатывающих предприятий, в связи, с чем необходимо формирование системы зеленых насаждений между НПЗ и жилыми районами. Рекомендуется ликвидировать сады и огороды, тяготеющие к промышленным территориям Черниковки и Инорса развивать Инорс жилой застройкой в юго-западном направлении, а также установить льготное налогообложение участков, рекомендуемых для размещения объектов социального обслуживания населения строительство слитного жилья коттеджного типа в Затоне завершить строительство автомагистрали в Шакше. [c.47]

Если ценовые факторы показывают движение по кривой совокупного предложения (AS), то неценовые смещают кривую вправо (AtSt) при уменьшении издержек и влево (A2S2) — при их увеличении (рис. 17). [c.140]

Рисунок 2.2. наглядно демонстрирует то, что итоговый результат зависит как от ценовых факторов, так и от технико-организационного уровня производства. Правило построения карты изоквант предполагает, что изокванта 2 определяет большую величину выпуска (Q2), чем изокванта 1 (Q Q2> QI), так как изокванты, расположенные правее и выше, соответствуют большему объему выпуска. Мы видим, однако, что изокоста пересекает и ту и другую изокванту. Значит, исходя из заданного бюджетного ограничения (потратив все имеющиеся в его распоряжении средства), предприятие может произвести количество продукции QI либо Q2. [c.106]

Смотреть страницы где упоминается термин Ценовые факторы

: [c.47] [c.361] [c.452] [c.263] [c.219] [c.27] [c.28] [c.134] [c.134] [c.376] [c.378] [c.379] [c.424]Смотреть главы в:

Введение во фьючерсные и опционные сделки -> Ценовые факторы